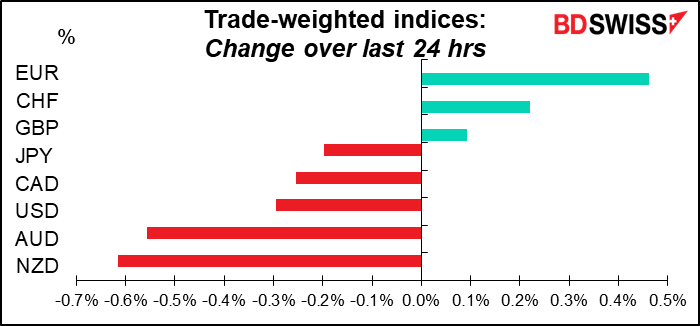

Taxas às 5:00 GMT

O mercado de hoje

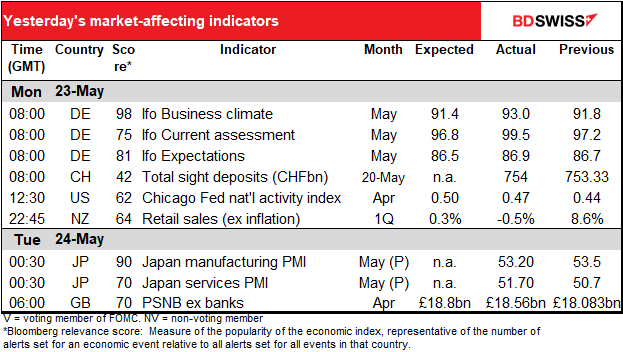

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Duas grandes coisas na agenda de hoje. Primeiro, o Banco da Reserva da Nova Zelândia (RBNZ) decidirá o que fazer com a sua taxa oficial de cash (OCR) durante a noite. Escrevo sobre isto abaixo, onde pertence de acordo com a ordem cronológica.

Em segundo lugar, hoje é dia de PMIs! Os índices preliminares de gestores de compras (PMIs) para as grandes economias industriais serão publicados hoje.

Espera-se que sejam uniformemente mais baixos. Não se prevê que nenhum deles seja mais alto. Espera-se que os EUA sejam especialmente fracos na indústria transformadora e o Reino Unido nos serviços.

Os PMIs para o Japão já saíram.

A este ritmo, o PMI do mercado desenvolvido de manufatura pode cair de 55,9 para 55,1, com base numa análise de regressão utilizando as previsões dos EUA, UE e Reino Unido.

E o PMI do setor dos serviços pode cair de 56,5 para 55,6. Mas note-se que houve uma diferença invulgar de 1 ponto entre a linha de regressão vermelha e a linha real azul no mês passado – provavelmente porque esta análise não inclui o Japão, uma vez que não existem previsões para os PMI do Japão. O resultado global pode, assim, ser um pouco mais elevado.

Em qualquer caso, a conclusão teria de ser que tanto a indústria transformadora como o setor dos serviços estão em muito boa forma se os seus PMI se situarem na zona de 55. Isso poderia dissipar alguns dos sentimentos de tristeza e desgraça que têm vindo a deprimir as moedas de matérias-primas. Por outro lado, as pessoas podem concentrar-se mais na direção, que é uniformemente mais baixa. Isso poderia ser mau para as moedas de matérias-primas. Muito depende de como as pessoas escolhem interpretar os números. Infelizmente, penso que é mais provável que olhem para a direção, não para o nível, e interpretem os dados como a confirmação de uma desaceleração global. AUD-

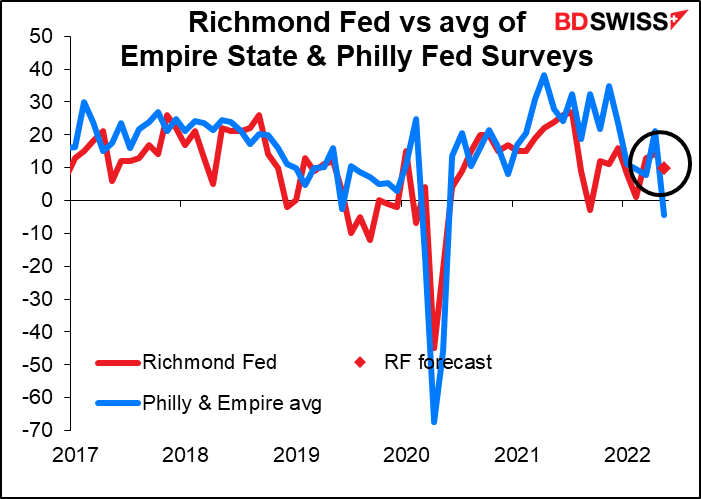

O inquérito da Fed de Richmond não é tão acompanhado como alguns dos outros índices Fed, mas deveria ser, na minha opinião, porque a minha pesquisa sugere que é o que melhor prevê o índice do Institute of Supply Management (ISM), que é o principal ponto de observação destas coisas, em primeiro lugar. Espera-se que desça apenas 4 pontos este mês, o que me parece bastante optimista, visto que a média dos índices do Empire State e da Fed de Filadélfia desceu massivamente 25,6 pontos (o índice Empire State desceu 36,2 pontos e o índice da Fed de Filadélfia desceu 15 pontos). Em todo o caso, uma leitura mais baixa apenas confirmaria a narrativa de que “a economia está a abrandar” e, portanto, seria negativo para o USD, na minha opinião.

Espera-se que as vendas de casas novas nos EUA baixem 1,7% em termos de variação mensal. Isto compara com o declínio real de 2,4% nas vendas de casas existentes durante o mês. Previa-se que as vendas de casas existentes caíssem para de 5,77 para 5,64 milhões, mas em vez disso caíram mais para 5,61 milhões, enquanto o mês anterior foi revisto para 5,75 milhões (todos os números são numa base anualizada). Este foi considerado um resultado decepcionante. Poderíamos obter hoje um resultado igualmente decepcionante para as vendas de casas novas e ver o USD enfraquecer um pouco.

O Presidente da Fed, Jay Powell (V), vai fazer comentários de boas-vindas através de um vídeo pré-gravado para o National Center for American Indian Enterprise Development 2022 Reservation Economic Summit. Duvido que tenha algo de novo ou emocionante a dizer nos seus breves comentários, mas nunca se sabe. Embora por vezes se tenha uma ideia muito boa.

Depois, durante a noite, o RBNZ reunir-se-á para decidir o que fazer quanto à sua taxa oficial de cash (OCR), como mencionado acima. Na sua última reunião, no dia 14 de Abril, eles subiram 50 pontos base e o mercado também desta vez está a estimar outra subida, para 2,0%. Das 18 estimativas sobre a Bloomberg, 16 são para 2,0%, duas são para 1,75%.

Desde a última reunião, o valor do IPC do 1T foi de 6,9%, sugerindo que a previsão da inflação do RBNZ de um pico de “cerca de 7%” no 1S é exata, se não mesmo um pouco conservadora. Além disso, as expectativas de inflação para 1 ano à frente aumentaram no 2T para 4,88%, o valor mais alto em 32 anos, indicando que os aumentos da taxa até agora não tiveram o efeito esperado de amortecer as expectativas de inflação.

Os principais pontos de interesse serão então qualquer mudança nos seus sentimentos e o quão alto eles pensam que a taxa poderá ter de ir. Haverá uma nova Declaração de Política Monetária emitida com novas previsões. A de Fevereiro teve taxas a atingir um pico de cerca de 3,5%, ainda é esse o caso? Será que ainda se vê o seu pico no 3T 2024 ou será que vão avançar com isso, vendo como estão a “antecipar” as subidas de taxas? Por outro lado, poderão reduzir a taxa terminal devido à antecipação (raciocínio de que fazer mais agora significa ter de fazer menos mais tarde). E será que ainda vêem 2% como a taxa “neutra” para o OCR? Penso que estas serão as principais questões que as pessoas irão colocar.