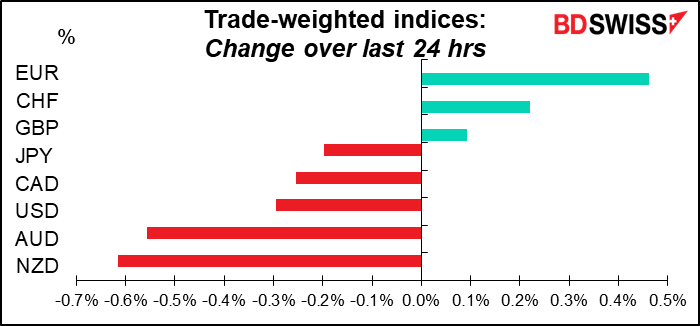

Chiffres a partir de 5.00 GMT

Le marché actuel

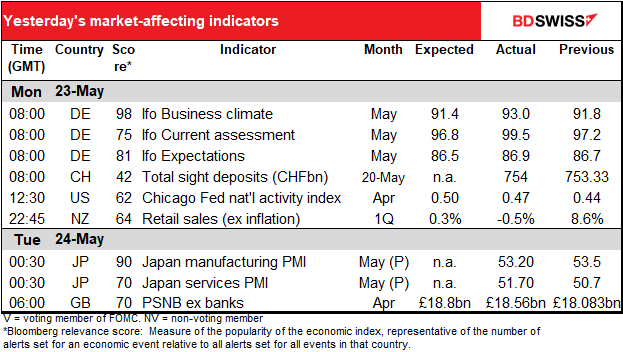

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des différences entre les prévisions données dans le tableau ci-dessus, dans le texte et les graphiques.

Deux grands événements sont au programme aujourd’hui. Tout d’abord, la Reserve Bank of New Zealand (RBNZ) décidera quel sera son taux de trésorerie officiel (OCR). Je traite de ce sujet ci-dessous, où il apparaît par ordre chronologique.

Ensuite, c’est le jour du PMI aujourd’hui ! Les indices préliminaires des directeurs d’achat (PMI) pour les grandes économies industrielles sont publiés aujourd’hui.

On s’attend à ce qu’ils reculent uniformément. Aucun d’entre eux ne devrait être plus élevé. Les États-Unis devraient être particulièrement faibles dans le secteur manufacturier, et le Royaume-Uni dans le secteur des services.

Les indices PMI pour le Japon sont déjà publiés.

À ce rythme, l’indice PMI manufacturier des marchés développés pourrait passer de 55,9 à 55,1, sur la base d’une analyse de régression utilisant les prévisions des États-Unis, de l’UE et du Royaume-Uni.

L’indice PMI du secteur des services pourrait reculer de 56,5 à 55,6. On notera cependant qu’il existe un écart inhabituel de 1 point entre la ligne de régression rouge et la ligne bleue réelle le mois dernier – cela est probablement lié à l’absence du Japon dans cette analyse, car il n’y a pas de prévisions pour les PMI japonais. Le résultat global peut donc être un peu plus élevé.

Quoi qu’il en soit, la conclusion devrait être que le secteur manufacturier et le secteur des services sont en assez bonne forme si leurs indices PMI se situent autour de 55. Cela pourrait dissiper certains des sentiments de morosité qui ont fait chuter les devises des matières premières. Cependant, les gens pourraient aussi se focaliser davantage sur la direction, qui est uniformément plus basse. Cela pourrait être négatif pour les devises des matières premières. Tout dépendra de la façon dont les gens choisiront d’interpréter les chiffres. Malheureusement, je pense qu’ils risquent de regarder plutôt la direction, et pas tant le niveau, interpréter les données comme la confirmation d’un ralentissement mondial. AUD-

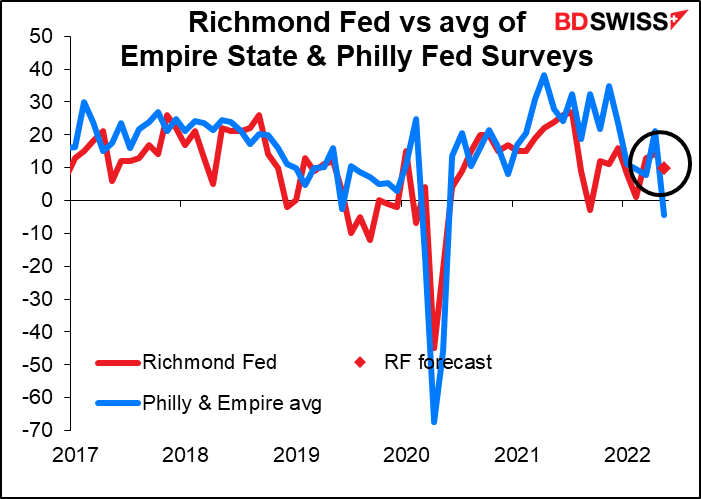

L’enquête de la Fed de Richmond n’est pas aussi surveillée que certains des autres indices de la Fed, et c’est un tort à mon avis, car mes recherches suggèrent que c’est celle qui prédit le mieux l’indice de l’Institute of Supply Management (ISM), qui est crucial. Elle devrait être en baisse de seulement 4 points ce mois-ci, ce qui me semble assez optimiste étant donné que la moyenne des indices Empire State et Philly Fed a chuté de 25,6 points (l’indice Empire State a chuté de 36,2 points et l’indice Philly Fed a chuté de 15 points). Quoi qu’il en soit, un chiffre plus bas ne ferait que confirmer l’idée que « l’économie ralentit » et serait donc négatif pour l’USD, à mon avis.

Les ventes de maisons neuves aux États-Unis2 devraient être en baisse de 1,7 % en glissement mensuel. Cela se compare à la baisse réelle de 2,4 % des ventes de maisons existantes au cours du mois. Les ventes de maisons existantes devaient reculer de 5,77 millions à 5,64 millions, mais elles ont plutôt baissé davantage, à 5,61 millions, tandis que le mois précédent a été révisé à la baisse à 5,75 millions (tous les chiffres sont sur une base annualisée). Ce résultat est vu comme décevant. Nous pourrions obtenir un résultat tout aussi décevant pour les ventes de maisons neuves aujourd’hui et voir l’USD s’affaiblir un peu.

Le président de la Fed, Jerome Powell, s’exprimera dans une vidéo préenregistrée au « Sommet économique des réserves 2022 » du National Center for American Indian Enterprise Development. Je doute qu’il ait quelque chose de nouveau ou d’excitant à dire, mais ne sait-on jamais. On peut généralement en avoir une idée plutôt juste.

Ensuite, dans la nuit, la RBNZ se réunira pour décider quel sera son taux de trésorerie officiel (OCR), comme mentionné ci-dessus. Lors de sa dernière réunion le 14 avril, elle l’a augmenté de 50 points de base et le marché s’attend à une autre hausse de ce type cette fois-ci également, à 2,0 %. Sur les 18 estimations sur Bloomberg, 16 sont pour 2,0 %, deux sont pour 1,75 %.

Depuis la dernière réunion, le chiffre de l’IPC du T1 est ressorti à 6,9 %, ce qui suggère que la prévision de la RBNZ d’un pic d’inflation « autour de 7 % » en 1H est exacte, voire même un peu conservatrice. En outre, les anticipations d’inflation à 1 an ont augmenté au T2 pour atteindre 4,88 %, soit le niveau le plus élevé en 32 ans, ce qui indique que les hausses de taux jusqu’à présent n’ont pas eu l’effet escompté sur les anticipations d’inflation.

Les principaux points d’intérêt seront alors tout changement dans leur sentiment et jusqu’où ils comptent aller. Un nouvel énoncé de politique monétaire sera publié avec de nouvelles prévisions. Celui de février avait des taux culminant à environ 3,5 % ; est-ce toujours le cas ? Est-ce qu’ils le voient encore culminer au T3 2024 ou vont-ils avancer cela aussi, sachant qu’ils « avancent » les hausses de taux ? D’autre part, ils pourraient baisser le taux directeur dès à présent, dans l’idée qu’en faire plus maintenant amènera à en faire moins plus tard. Enfin, voient-ils toujours 2 % comme le taux « neutre » pour l’OCR ? Je pense que ce seront les principales questions que les gens se poseront.