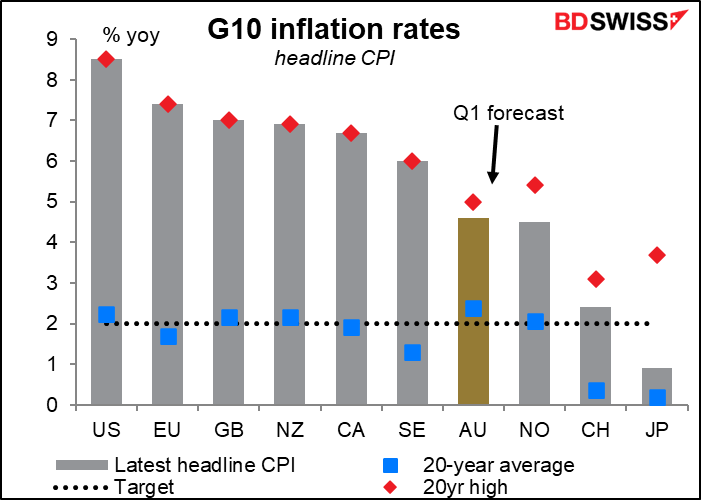

Il Fondo monetario internazionale (FMI) e la Banca mondiale hanno tenuto il tradizionale incontro annuale di primavera la scorsa settimana, pubblicando il rapporto sulle prospettive economiche mondiali. La lettura è stata a dir poco deludente. Con il titolo “La guerra pesa sulla ripresa globale”, il FMI ha tagliato le stime di crescita globale in modo significativo. Attualmente, l’economia globale è vista in crescita al 3.1% anno su anno nel 2022, in calo dal 4.4% che si stimava appena pochi mesi fa (gennaio). Al contempo, si prevede un’inflazione al 5.7% anno su anno per le economie avanzate e dell’8.7% pe le economie emergenti, pari rispettivamente a 1.8 e 2.8 punti oltre a quanto previsto a gennaio.

Questo pattern di crescita più lenta e inflazione più elevata crea un dilemma per le banche centrali. Cosa bisogna fare? La politica dovrà continuare ad essere accomodante per alimentare la crescita o dovrà stringere per superare l’inflazione? Finora il consenso è stato unanime: il compito delle banche centrali è combattere l’inflazione e questa è la prima priorità. Il mercato prevede che i tassi di interesse continueranno a crescere almeno fino alla fine del prossimo anno (eccezion fatta per il Giappone).

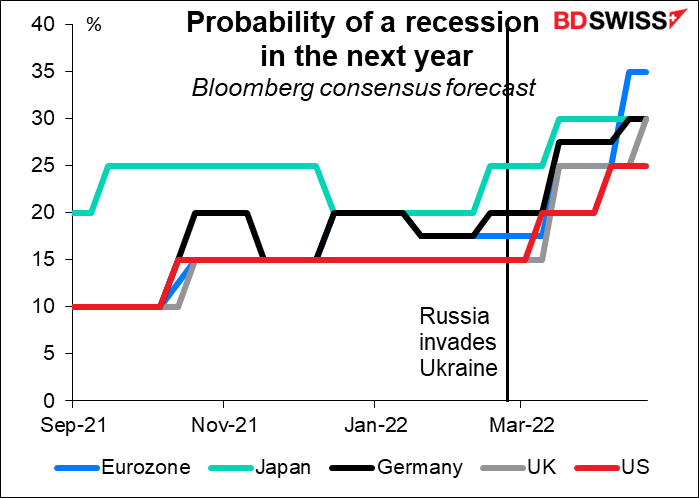

Ma con la politica fiscale che viene ritoccata a sua volta per far fronte ai deficit di bilancio, vi è un rischio reale che le economie possano finire in recessione. La probabilità di una recessione è aumentata notevolmente dopo l’invasione dell’Ucraina da parte della Russia, in quanto il forte aumento dei prezzi dell’energia, che opera come un aumento delle tasse, sta drenando denaro che altrimenti verrebbe speso in altre cose. L’Eurozona, che è per lo più influenzata direttamente dalla guerra, sembra aver la più alta probabilità di finire in recessione.

Questo sarà probabilmente il tema per i mercati per i prossimi mesi: rischio di inflazione vs rischio di recessione. Come reagiranno le banche centrali? Ora che l’inflazione è il problema principale e la crescita è relativamente solida, si parla della necessità di un aumento di 50 punti base per tenere le aspettative sull’inflazione sotto controllo ed evitare che diventino “disancorate”. Ma saranno disposti a stringere sufficientemente la politica per ottenere tale risultato?

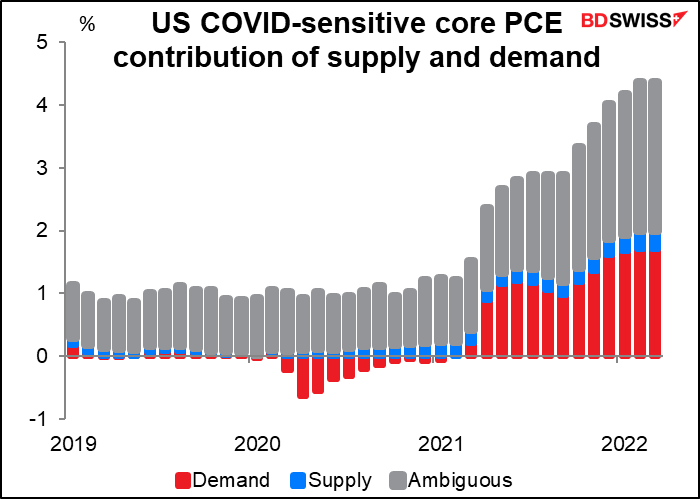

La Fed di San Francisco ha separato le cause dell’inflazione USA tra eccesso di domanda (rosso) e offerta insufficiente (blu). Nonostante tutti i problemi legati alle difficoltà della catena di approvvigionamento, la maggior parte del problema (per quanto da loro determinato) è legato all’eccesso di domanda.

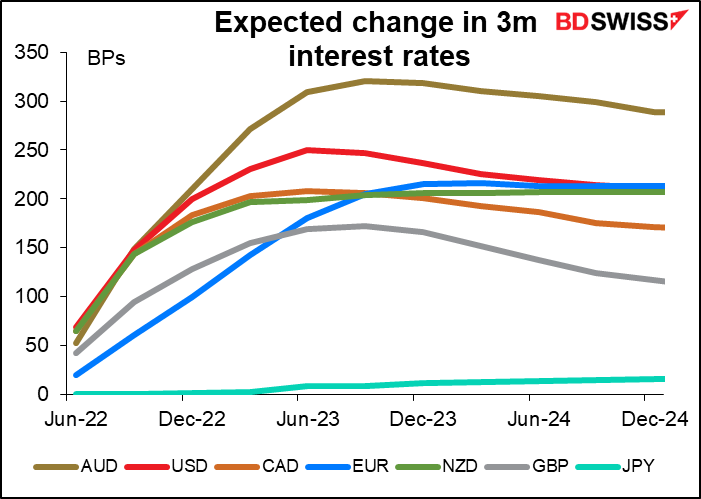

Per far fronte a tale eccesso di domanda, la Fed dovrà stringere in modo significativo la politica, ben oltre al tasso neutrale dei Fed Funds, il che si stima essere attorno al 2.4%. Il mercato sta già prezzando un picco dei Fed Funds del 3.24% per il novembre 2023. Altre banche centrali potrebbero dover spingersi oltre i tassi neutrali. La possibilità che le banche centrali passino ad una politica più restrittiva e le implicazioni di un tale movimento per la crescita probabilmente saranno uno dei principali problemi per il mercato per i prossimi mesi.

La prossima settimana: Bank of Japan, PIL Q1 USA e UE, IPC da UE e Australia

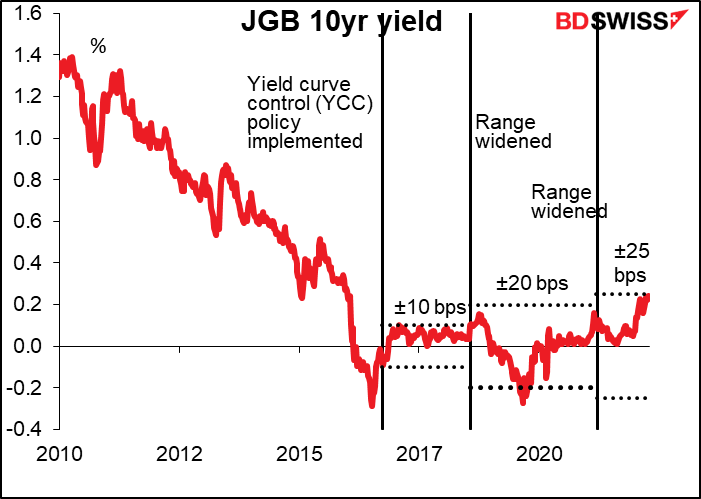

La prossima settimana ci sarà un solo incontro delle principali banche centrali e sarà l’eternamente noiosa Bank of Japan. Il suo recente intervento su larga scala nel mercato dei titoli di stato giapponesi (JGB) per mantenere il rendimento a 10 anni entro un intervallo di ± 25 punti base intorno allo 0.0%, come specificato nella sua politica di “controllo della curva dei rendimenti” (YCC), mostra senza se e senza ma che la banca non è in vena di cambiare politica monetaria per il momento (la Banca ha annunciato che comprerà una quantità illimitata di titoli di stato giapponesi a 10 anni allo 0.25% dal 21 al 26 aprile per difendere il limite superiore.

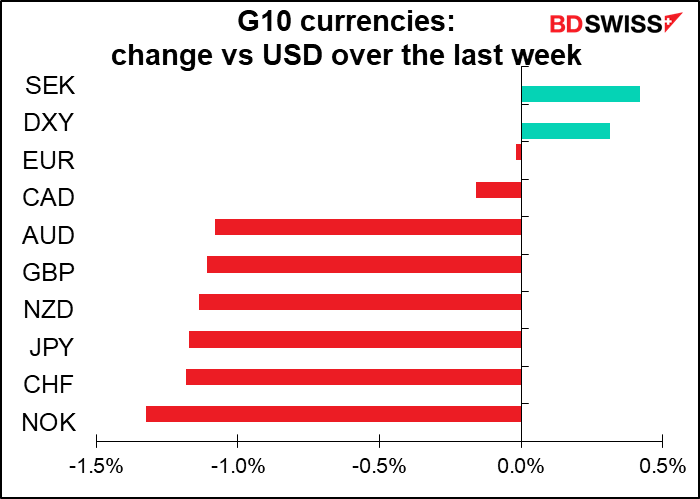

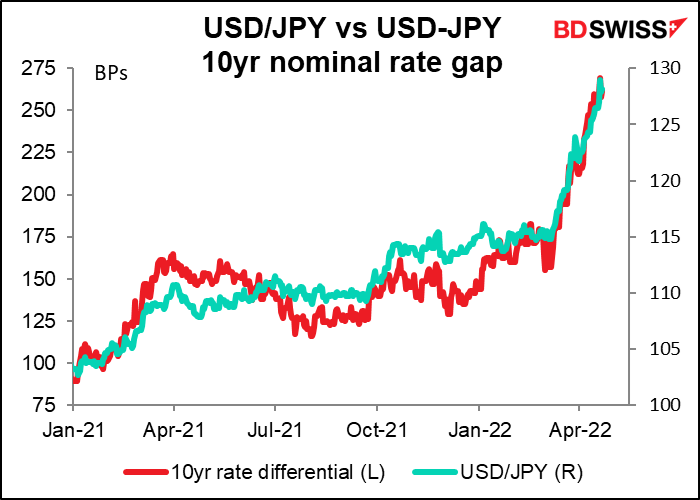

Il problema però è che le altre banche centrali non hanno certamente una politica simile. Man mano che il divario si allarga tra i rendimenti giapponesi e quelli degli altri paesi, che continuano a crescere, il denaro fluirà naturalmente al di fuori dal Giappone verso valute che permettono agli investitori di avere un rendimento maggiore. Questo ha portato lo yen ad indebolirsi.

I recenti commenti del Governatore della Bank of Japan Kuroda e del Ministero delle finanze Suzuki evidenziano che vi è preoccupazione per la debolezza dello yen. Ci si chiede quindi se verrà messo mano alla politica per arrestare il calo della valuta nipponica.

Il Giappone è un paese in cui l’espressione “piacevole sorpresa” è un ossimoro. Qualsiasi cambiamento di politica è ben comunicato in anticipo con notevoli fughe di notizie alla stampa. Anche se stanno solo pensando di modificare la politica, di solito fanno trapelare qualcosa alla stampa per vedere quale sarà la reazione. Quindi il fatto che non abbiamo ancora sentito nulla mi suggerisce che nulla di sostanziale è veramente in cantiere.

Potrebbero rivedere magari la forward guidance. Per ora dichiarano che “Per il momento, la Banca monitorerà attentamente l’impatto del nuovo coronavirus (COVID-19) e non esiterà a prendere ulteriori misure di allentamento se necessario, e si aspetta anche che i tassi di interesse a breve e lungo termine rimangano ai loro livelli attuali o più bassi”. Dato che il numero di casi di virus è calato di recente (anche se rimane molto più elevato dell’anno scorso) e che il governo ha allentato almeno in parte le restrizioni, potrebbero rimuovere la parte riguardante “ulteriori misure di allentamento” o “o [livelli]più bassi”.

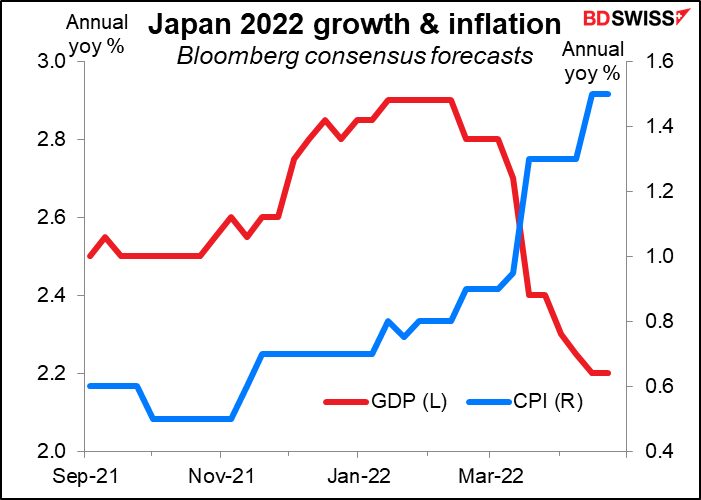

Tuttavia, la BoJ pubblicherà l’edizione di aprile dell’Outlook trimestrale sull’attività economica e dei prezzi. Il mercato ha fortemente ridimensionato la stima per la crescita del Giappone per il 2022 e non prevede che l’inflazione arrivi ancora al valore obiettivo del 2%. Allo stesso modo, il FMI ha rivisto al ribasso la previsione di crescita per il Giappone nel 2022 di 0.9 punti percentuali al 2.4% a causa dell’aumento dei prezzi del greggio e delle restrizioni legate al coronavirus sulle attività sociali (che devo dire non sembrano così severe, secondo l’Oxford Stringency Index). Dati questi cambiamenti, è probabile che il rapporto riveda al ribasso le previsioni per l’economia. Questo probabilmente esclude qualsiasi cambiamento nel bias di politica.

Con la situazione sostanzialmente in circuito di attesa, l’attenzione passerà alle dichiarazioni del Governatore della BoJ Kuroda in conferenza stampa. Anche qui non mi aspetto un radicale cambiamento di posizioni ormai pluriennali. Alla riunione del 18 aprile della commissione per la revisione e la supervisione dell’amministrazione della Camera bassa, il governatore Kuroda ha indicato che un forte deprezzamento dello yen aumenterebbe le ripercussioni negative per l’economia a causa di a) una maggiore incertezza, b) un maggiore onere per le famiglie a causa dell’aumento dei prezzi delle importazioni e c) minori guadagni delle piccole e medie imprese (PMI) che non hanno margine per aumentare i prezzi delle importazioni. La sua critica però non era rivolta necessariamente al deprezzamento della valuta, ma piuttosto a quanto è stata rapida. Ha infatti confermato di non aver cambiato parere sul fatto che, in generale, il deprezzamento dello yen è positivo per l’economia giapponese. Al massimo ritengo che possa sottolineare nuovamente gli effetti negativi di un rapido deprezzamento della valuta, ma questo sarebbe più un commento sul ritmo del movimento dello yen, non sulla direzione.

In sostanza, prevedo che l’incontro sia fonte di delusione per coloro che sperano che la Bank of Japan cerchi di arrestare il calo dello yen e che la valuta possa indebolirsi dopo l’incontro.

Dati sull’inflazione: Germania, UE, Australia e deflatori PCE USA

I dati sull’inflazione dovrebbero evidenziarne un aumento più lento, ma pur sempre un aumento.

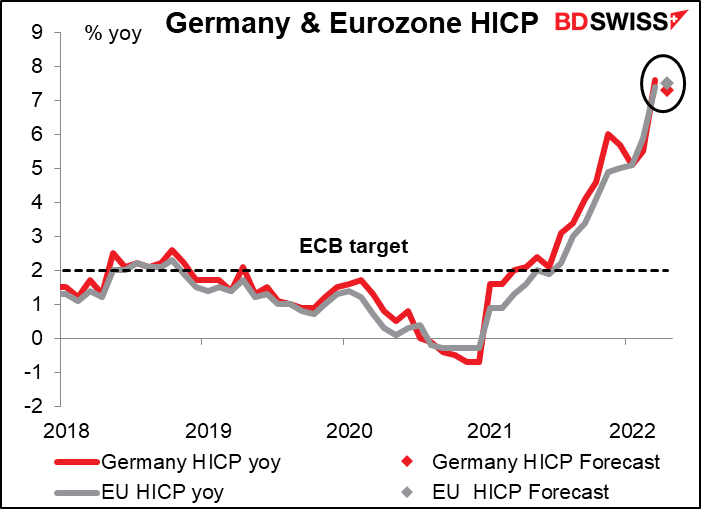

Si prevede che l’inflazione tedesca cali leggermente, ma l’inflazione UE generale dovrebbe aumentare ancora. Questo dovrebbe mettere pressione alla Banca centrale europea all’incontro del 9 giugno, quando avranno anche una nuova serie di previsioni.

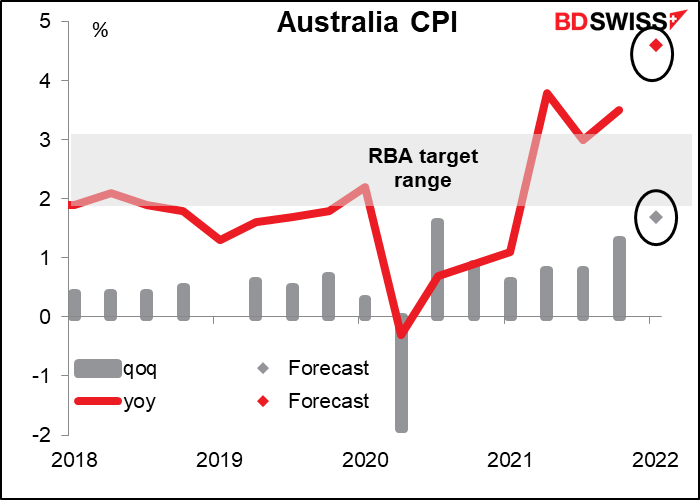

L’IPC australiano dovrebbe esplodere al rialzo. Il tasso di variazione trimestrale previsto del +1.7% trimestre su trimestre è superiore al ritmo di aumento di alcuni anni fa. La Reserve Bank of Australia (RBA) ha indicato che prevede un “ulteriore aumento dell’inflazione per i prossimi trimestri”, ma questo potrebbe risultare anche troppo.

Il comunicato post-riunione e i verbali hanno enfatizzato il fatto che “l’inflazione è aumentata in Australia, ma rimane più bassa che in molti altri paesi”. Certamente questo era vero al 3.5% anno su anno ed è ancora così, ma meno, dal momento che il tasso previsto per il Q1 è del +4.6% anno su anno (cfr. grafico).

Da una lettura dei verbali mi sembra che la RBA stia aspettando la “serie aggiornata di previsioni di maggio” prima di mettere mano alla politica. Questo sarà di fatto l’ultimo aggiornamento prima degli incontri della banca di maggio, giugno e luglio, quindi sarà particolarmente importante.

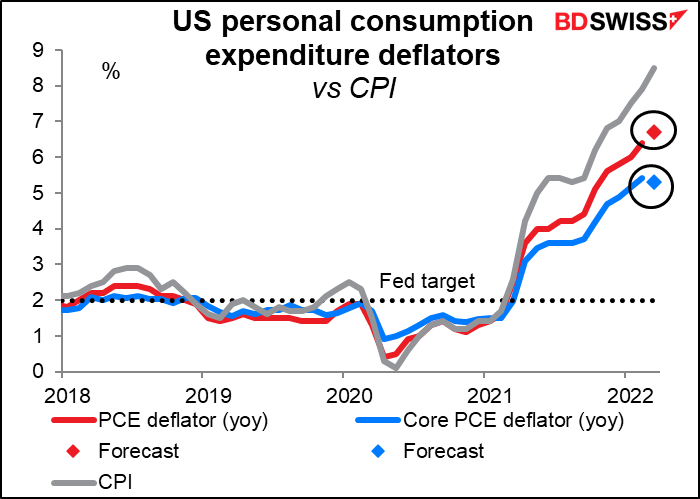

I deflatori sulle spese personali di consumo (PCE) USA potrebbero risultare interessanti. Si prevede un ulteriore aumento per il dato headline, ma la misura core dovrebbe frenare solo di 10 punti base. Non è molto, ma non ci vuole neanche molto al momento per parlare di progressi a questo punto.

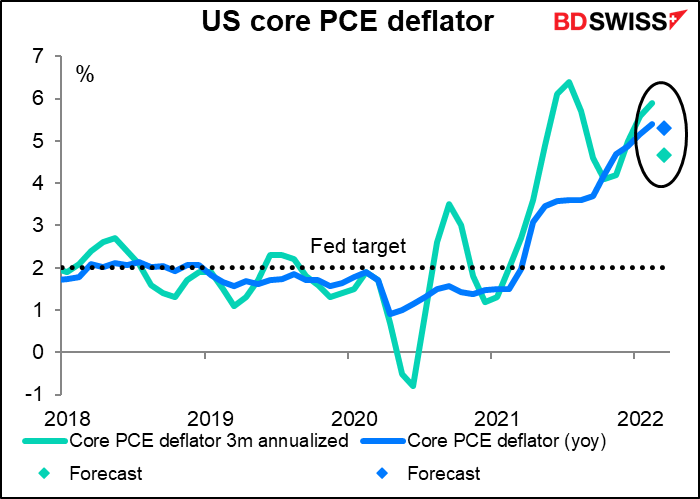

Inoltre, il tasso di variazione a 3 mesi e annualizzata del deflatore PCE core dovrebbe frenare in modo significativo dal 5.9% anno su anno al 4.7%. Questo potrebbe portare a pensare che l’inflazione stia per raggiungere un massimo, il che significa che non sono così necessari aiuti da parte della Fed = USD-

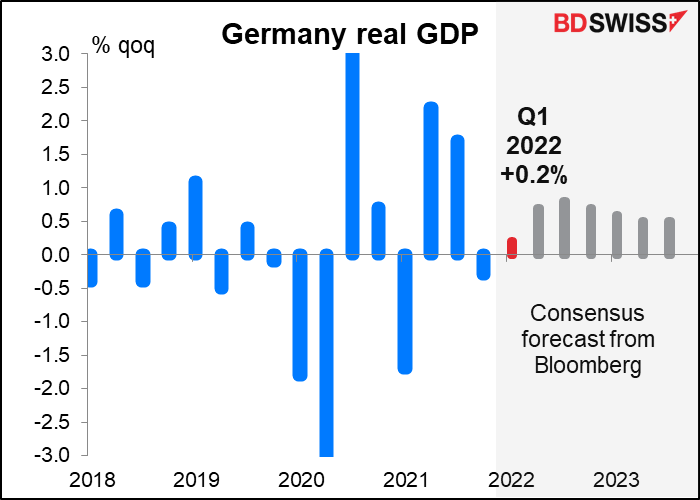

In settimana inizieremo anche a ricevere i dati sul PIL Q1. La maggior parte dei principali paesi europei annuncerà i dati venerdì, inclusa Germania, Francia, Italia, Spagna e UE in generale. La crescita in Francia, Spagna e Italia dovrebbe rimanere a livelli inferiori al Q4, ma per la Germania si prevede un miglioramento dal calo del -0.3% anno su anno del Q4.

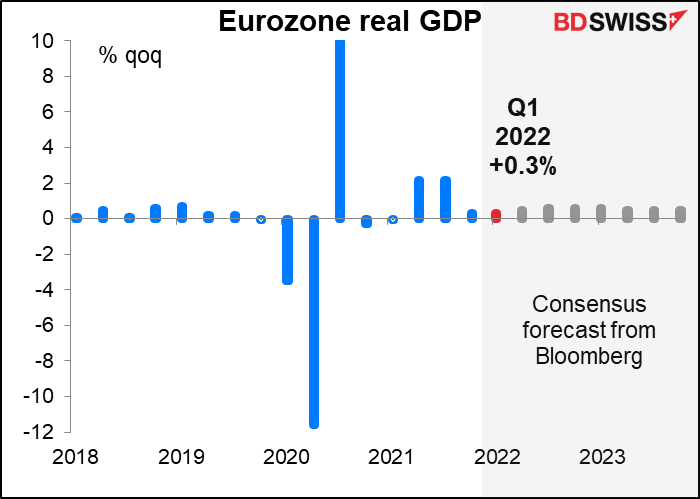

Per l’Eurozona in generale si prevede una crescita invariata al +0.3% trimestre su trimestre.

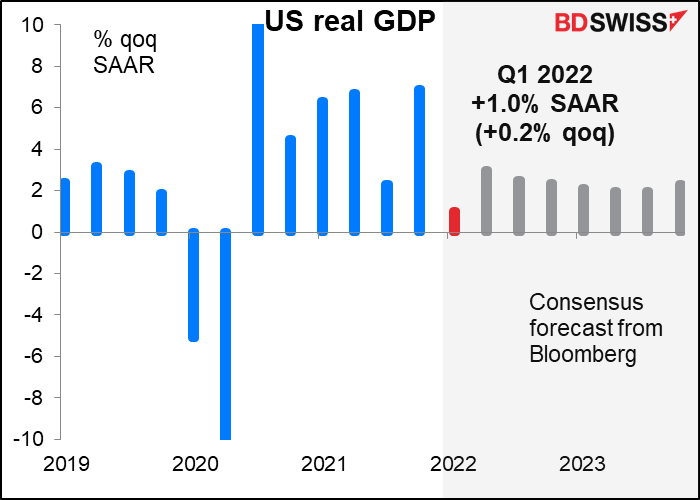

Anche gli stati Uniti dovrebbero registrare un netto rallentamento dal 6.9% trimestre su trimestre SAAR del Q4 a solo il +1.0% trimestre su trimestre SAAR (1.7% q/q 🡪 +0.2% q/q).

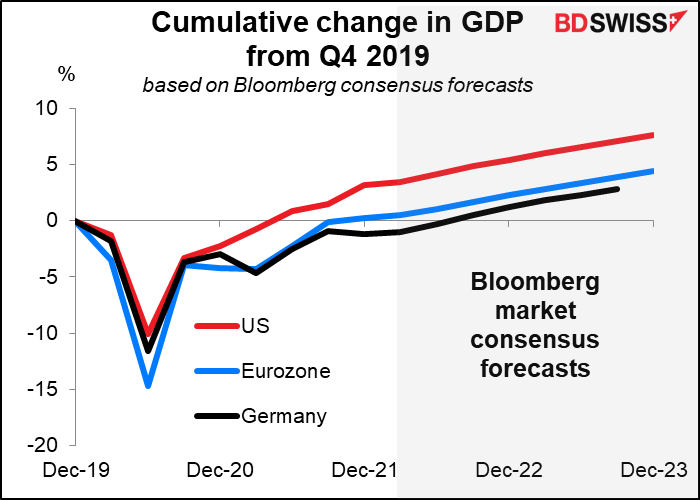

Gli Stati Uniti sono tornati a livelli di produzione pre-pandemia nel Q2 2021. Nell’Eurozona abbiamo dovuto attendere il Q4. In Germania non si prevede un ritorno a livelli pre-pandemia fino al Q3 2022 e se la guerra in Ucraina dovesse continuare e la Germania deciderà di disfarsi delle importazioni di energia dalla Russia, potremmo avere ulteriori ritardi.

Anche il Canada pubblicherà i dati mensili sul PIL di febbraio nella giornata di venerdì.

Ci sono anche altri indicatori che val la pena monitorare.

Negli Stati Uniti avremo i dati sugli ordini di beni durevoli e i dati sulla fiducia dei consumatori della Conference Board martedì e naturalmente avremo i dati sul reddito personale e sulla spesa che verranno pubblicati con i deflatori PCE nella giornata di venerdì.

In Europa lunedì verranno pubblicati gli indici Ifo.

Il Giappone pubblicherà i dati occupazionali martedì e i dati sulle vendite al dettaglio e sulla produzione industriale giovedì.

Giovedì verranno pubblicati i dati commerciali dalla Nuova Zelanda.

La prossima settimana non avremo alcun intervento da parte dei funzionari della Fed. Il cosiddetto periodo di “purdah” in previsione dell’incontro del FOMC del 5 maggio è un periodo in cui i membri della Fed non possono “esprimere opinioni o fornire analisi al pubblico su sviluppi macroeconomici o finanziari o sulle questioni correnti o prospettive di politica monetaria” e inizia sabato.