El Fondo Monetario Internacional (FMI) y el Banco Mundial han celebrado esta semana su reunión anual de primavera. Como parte de las festividades, publicaron sus Perspectivas de la economía mundial. ¡Es una lectura deprimente! Con el título «La guerra retrasa la recuperación», el FMI rebajó considerablemente su estimación del crecimiento mundial. Ahora considera que la economía mundial crecerá un 3,6 % interanual en 2022, frente al 4,4 % que estimaba hace unos meses (enero). Al mismo tiempo, prevén una inflación del 5,7 % interanual en las economías avanzadas y del 8,7 % en las emergentes, es decir, 1,8 puntos porcentuales (pp) y 2,8 pp más de lo previsto en enero.

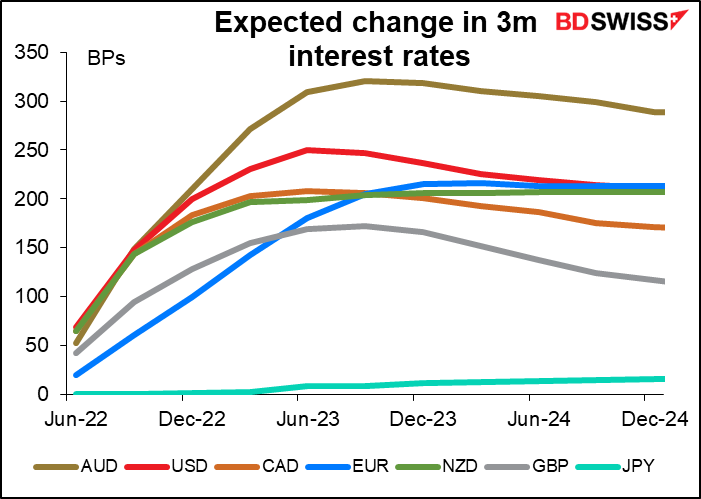

Este patrón (crecimiento más lento, inflación más alta) pone a los bancos centrales en un dilema. ¿Qué hacer? ¿Mantener la política flexible para fomentar el crecimiento o endurecerla para vencer la inflación? Hasta ahora el veredicto es unánime: su cometido es luchar contra la inflación y esa es la principal prioridad. El mercado asume que los tipos de interés seguirán subiendo al menos hasta finales del año que viene (excepto en Japón).

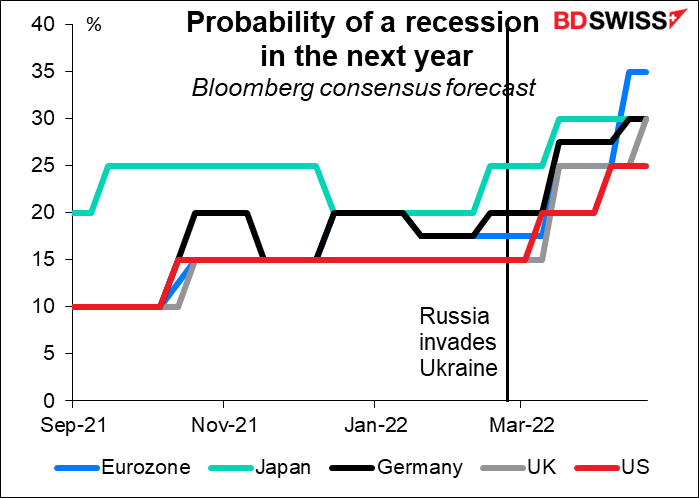

Pero como la política fiscal también se está endureciendo a medida que los gobiernos frenan sus déficits presupuestarios, existe un riesgo real de que una política excesiva lleve a las economías a la recesión. La probabilidad de una recesión aumentó en gran medida después de que Rusia invadiera Ucrania, debido a la fuerte subida de los precios de la energía; esto actúa como un aumento de los impuestos, desviando el dinero que de otro modo se gastaría en otras cosas. Se considera que la eurozona, que es la más directamente afectada por la guerra, tiene la mayor probabilidad de recesión.

Este va a ser un tema constante en los mercados durante los próximos meses: el riesgo de inflación frente al riesgo de recesión. ¿Hacia dónde se inclinarán los bancos centrales? Ahora, cuando la inflación es el principal problema y el crecimiento es relativamente sólido, les encanta hablar de la necesidad de subir 50 puntos básicos para evitar que las expectativas de inflación se «desanclen». Pero ¿estarán dispuestos a endurecer la política lo suficiente para conseguirlo?

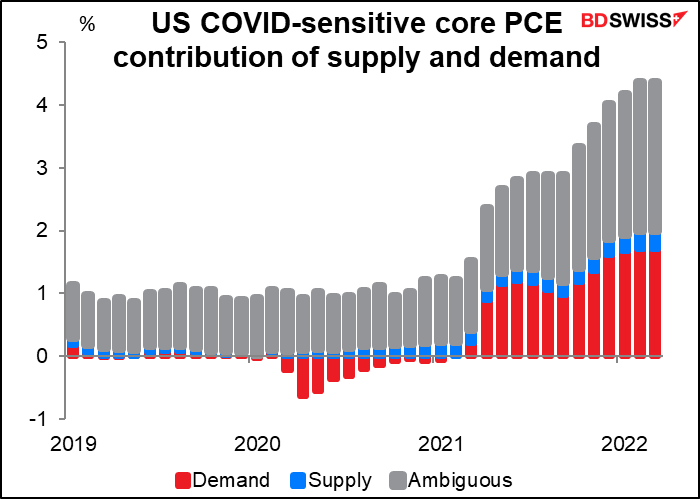

La Reserva Federal de San Francisco ha desglosado las causas de la inflación estadounidense entre el exceso de demanda (rojo) y la insuficiencia de oferta (azul). A pesar de todos los problemas de la cadena de suministro, la mayor parte del problema (por lo que pueden determinar) se debe a la excesiva demanda.

Para sofocar ese exceso de demanda, la Reserva Federal va a tener que endurecer considerablemente su política, muy por encima del tipo neutral de los fondos federales, que estiman en torno al 2,4 %. El mercado ya está valorando un tipo máximo de los fondos federales del 3,24 % en noviembre de 2023. Es posible que otros bancos centrales también tengan que ir más allá de sus tipos neutros. La posibilidad de que los bancos centrales cambien a una postura restrictiva y las implicaciones de esa medida para el crecimiento serán probablemente uno de los principales temas para el mercado en los próximos meses.

La próxima semana: Banco de Japón, PIB del primer trimestre de EE. UU. y de la UE, IPC de la UE y de Australia

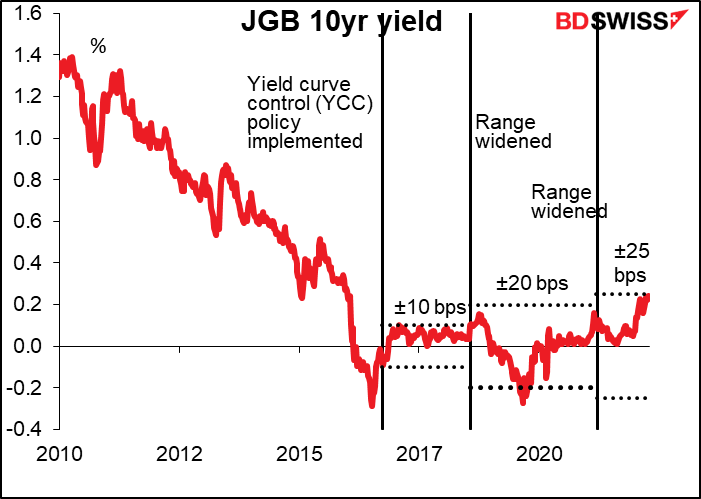

La semana que viene solo se reúne un banco central importante y es el siempre aburrido Banco de Japón. Su reciente intervención a gran escala en el mercado de bonos del Estado japonés (JGB) para mantener el rendimiento a 10 años dentro de la franja de ± 25 puntos básicos en torno al 0,0 %, tal como se especifica en su política de «control de la curva de rendimiento» (YCC), demuestra de forma concluyente que no está de humor para cambiar de política en este momento. (El Banco ha anunciado que comprará una cantidad ilimitada de JGB a 10 años al 0,25 % del 21 al 26 de abril para defender el límite superior).

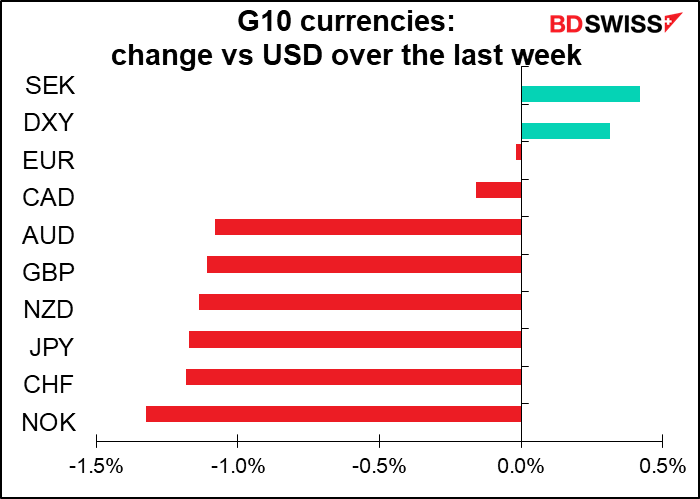

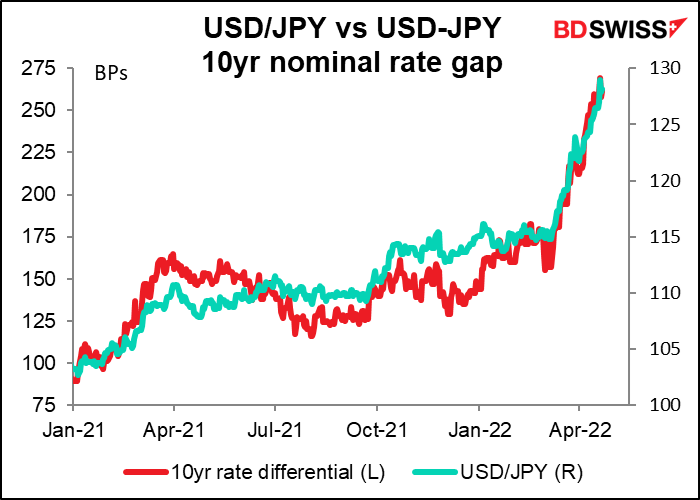

El problema, sin embargo, es que otros bancos centrales ciertamente no tienen una política similar. A medida que se amplía la diferencia entre los rendimientos japoneses y los de otros países, que suben y aumentan, el dinero sale naturalmente de Japón hacia las divisas donde los inversores pueden obtener una mayor rentabilidad. El yen se ha debilitado en consecuencia.

Los recientes comentarios del gobernador del Banco de Japón, Kuroda, y el ministro de Finanzas, Suzuki, demuestran que se están preocupando por la debilidad del yen. La pregunta es: ¿modificarán su política para detener la caída de la moneda?

Japón es el país donde la «sorpresa agradable» es un oxímoron. Cualquier cambio en la política suele ser bien telegrafiado con antelación con abundantes filtraciones a los periódicos. Incluso si solo están pensando en cambiar de política, suelen filtrar algo a la prensa para ver cuál será la reacción. Por lo tanto, el hecho de que no hayamos oído nada todavía me sugiere que no es probable que haya nada sustancial.

Podrían modificar su orientación hacia el futuro. En este momento dicen que «por el momento, el Banco seguirá de cerca el impacto del nuevo coronavirus (COVID-19) y no dudará en tomar medidas adicionales de flexibilización si es necesario, y también espera que los tipos de interés oficiales a corto y largo plazo se mantengan en sus niveles actuales o más bajos». Dado que el número de infectados ha descendido recientemente (aunque sigue siendo muy superior al del año pasado) y que el gobierno ha relajado un poco las restricciones, podrían eliminar la parte de «medidas adicionales de flexibilización» o «o más bajos».

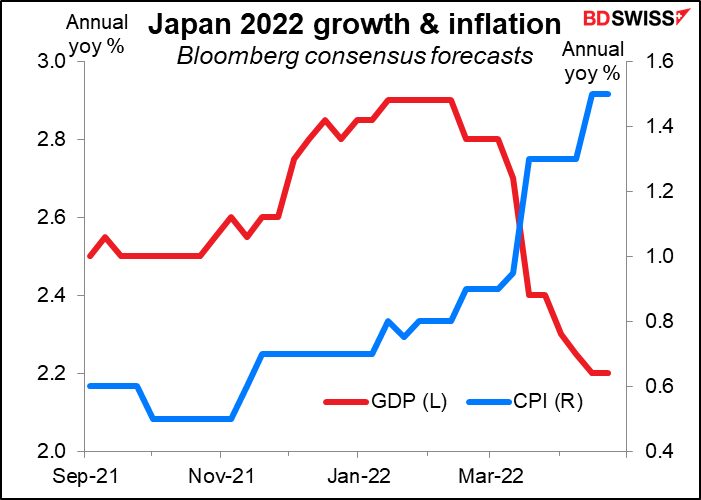

Sin embargo, el Banco de Japón también va a publicar la edición de abril de sus Perspectivas de la actividad económica y los precios. El mercado ha rebajado fuertemente su estimación del crecimiento japonés para este año, al tiempo que sigue sin prever la vuelta al objetivo de inflación del 2 %. Del mismo modo, el FMI revisó a la baja su previsión de crecimiento para Japón en 2022 en un fuerte 0,9 puntos porcentuales, hasta el 2,4 %, debido a la subida de los precios del crudo y a las restricciones a las actividades sociales por el coronavirus (que no parecen tan estrictas, según el Índice de Rigidez de Oxford). Teniendo en cuenta estos cambios, es probable que el informe de Perspectivas también revise a la baja sus previsiones para la economía. Eso probablemente descartaría cualquier cambio en el sesgo de la política.

Con todo en suspenso, la atención se centrará en los comentarios del gobernador del Banco de Japón, Kuroda, en la rueda de prensa. En este caso tampoco puedo imaginar un cambio repentino de las opiniones que ha mantenido durante años. En la reunión de la Comisión de Auditoría y Supervisión de la Administración de la Cámara Baja, celebrada el 18 de abril, el gobernador Kuroda dijo que una fuerte depreciación del yen aumentaría los efectos negativos sobre la economía a través de A) una mayor incertidumbre, B) una mayor carga sobre las finanzas de los hogares por el aumento de los precios de las importaciones, y C) menores ingresos en las pequeñas y medianas empresas (PYMES) que no pueden pasar a los consumidores el aumento de los precios de las importaciones. Sin embargo, su crítica no iba dirigida necesariamente a la depreciación de la moneda, sino a la rapidez con la que se ha producido. Dijo que no ha cambiado su opinión de que la depreciación del yen es positiva para la economía japonesa en su conjunto. A lo sumo, podría verle enfatizando una vez más los efectos perjudiciales de una rápida depreciación de la moneda, pero ese es un comentario sobre el ritmo del movimiento del yen, no sobre la dirección.

En términos netos, espero que la reunión sea una decepción para aquellos que esperan que el Banco de Japón ponga fin a la caída del yen, y la moneda podría debilitarse aún más después de la reunión.

Datos de inflación: deflactores del PCE de Alemania, la UE, Australia y EE. UU.

Se espera que las noticias del frente de la inflación muestren que la inflación aumenta más lentamente, pero sigue aumentando.

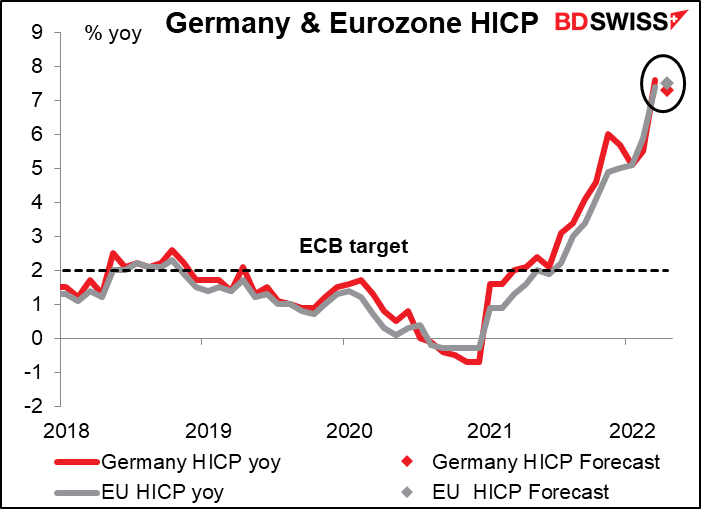

Se espera que la inflación alemana descienda ligeramente, pero que la inflación global de la UE siga aumentando. Esto debería mantener la presión sobre el Banco Central Europeo en su reunión del 9 de junio, en la que también tendrá que enfrentarse a una nueva serie de previsiones.

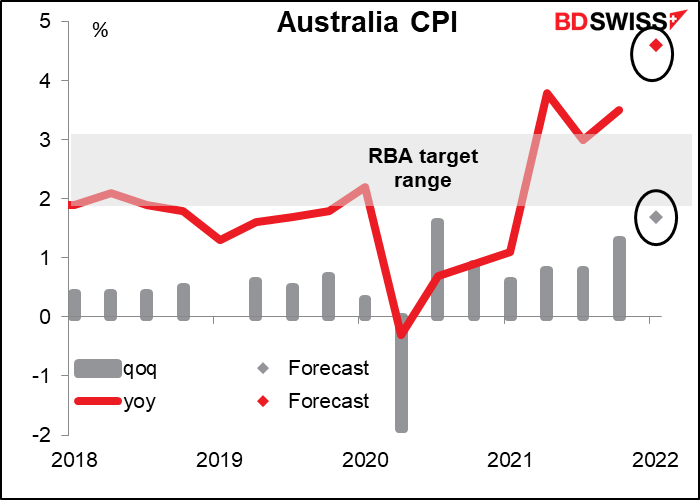

Se espera que el IPC de Australia se dispare. La tasa de variación trimestral prevista (+1,7 % trimestral) es superior al ritmo de aumento anual de hace unos años. El Banco de la Reserva de Australia (RBA) dijo que esperaba «un nuevo aumento de la inflación en los próximos trimestres», pero esto podría ser demasiado.

En la declaración posterior a la reunión y en las actas se destaca que «la inflación ha aumentado en Australia, pero sigue siendo inferior a la de muchos otros países». Esto era cierto en el 3,5 % interanual; sigue siendo cierto, pero menos, en la tasa prevista para el primer trimestre, del 4,6 % interanual (ver el gráfico).

De la lectura de las actas me parece que el RBA está esperando a que se publique el «conjunto actualizado de previsiones en mayo» antes de hacer cualquier cambio en su política. Esta será la última actualización de la inflación antes de las reuniones de mayo, junio e incluso julio, por lo que será bastante significativa.

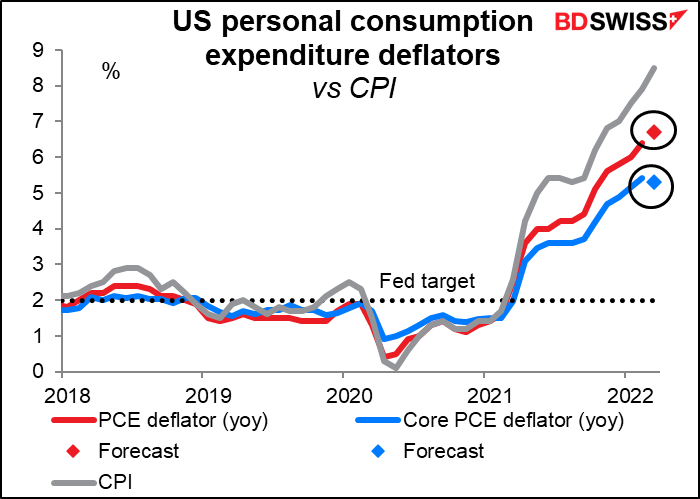

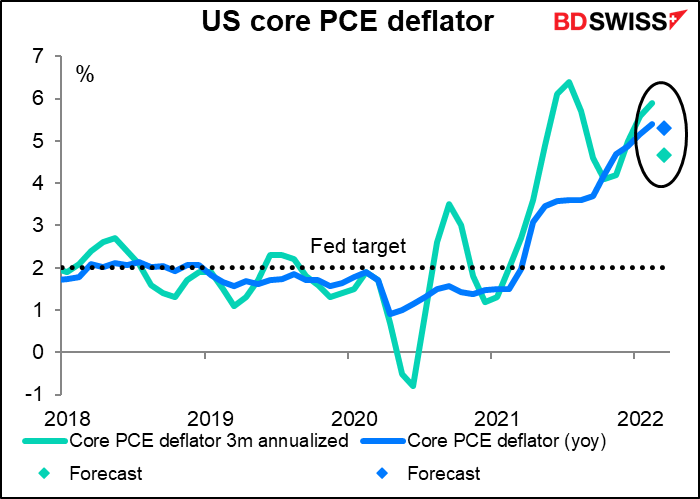

Los deflactores del gasto de consumo personal (PCE) de Estados Unidos podrían ser interesantes. Se espera que la cifra principal siga aumentando, pero se prevé que la medida básica se reduzca en apenas 10 puntos básicos. No es mucho, pero no hace falta mucho para calificarlo de progreso en este momento.

Además, se espera que la tasa de variación anualizada a tres meses del deflactor del IPC básico se reduzca notablemente, del 5,9 % interanual al 4,7 %. Esto podría hacer pensar que la inflación está llegando a su punto máximo por sí misma, lo que requeriría menos ayuda de la Reserva Federal = USD-

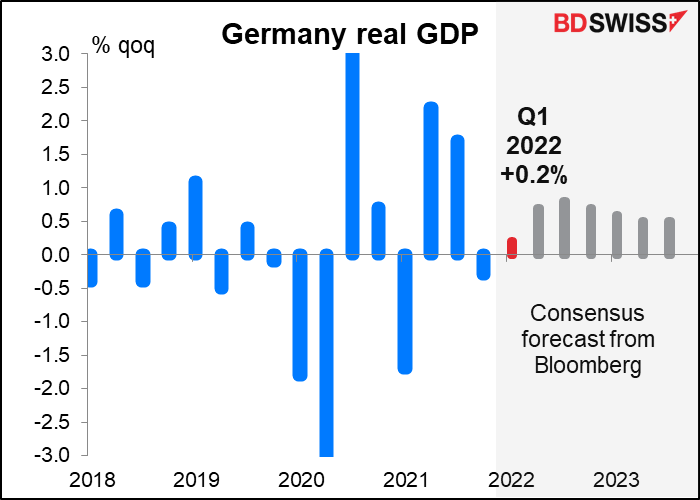

Además, a lo largo de la semana conoceremos las cifras del PIB del primer trimestre. La mayoría de los principales países europeos lo anuncian el viernes, entre ellos Alemania, Francia, Italia, España y la UE en su conjunto. Se espera que el crecimiento en Francia, España e Italia sea inferior a las tasas del cuarto trimestre, pero se prevé que Alemania experimente una mejora respecto al descenso del -0,3 % trimestral del cuarto trimestre.

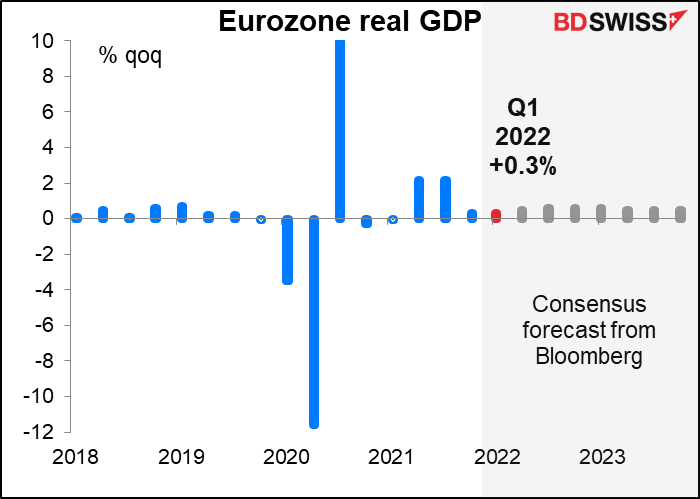

Se prevé que la eurozona en su conjunto crezca al mismo ritmo del +0,3 % trimestral.

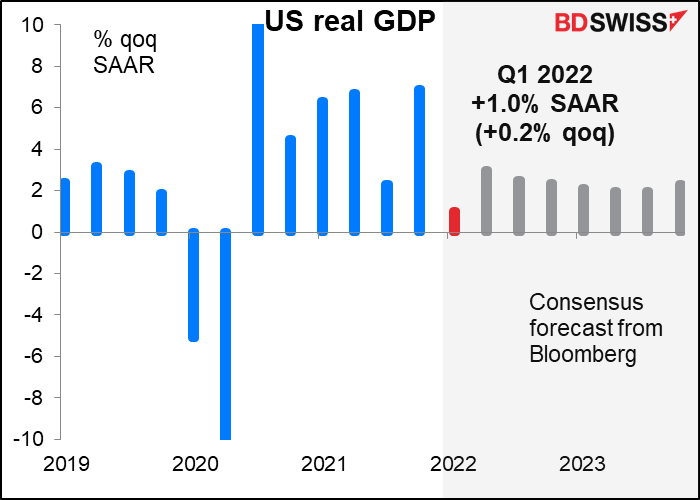

Mientras tanto, en Estados Unidos también se espera una fuerte desaceleración, pasando de un ritmo del 6,9 % trimestral SAAR en el cuarto trimestre a solo un +1,0 % trimestral SAAR (1,7 % trimestral 🡪 +0,2 % trimestral).

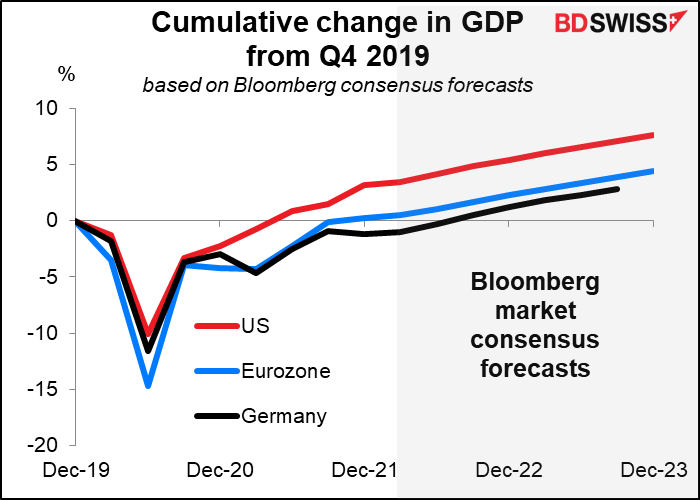

Estados Unidos recuperó su nivel de producción anterior a la pandemia en el segundo trimestre del año pasado. Para el conjunto de la eurozona, eso no ocurrió hasta el cuarto trimestre. En el caso de Alemania, sin embargo, no se espera que ocurra hasta el tercer trimestre de este año, y si la guerra en Ucrania se prolonga y Alemania decide finalmente desprenderse de las importaciones de energía rusa, eso podría llegar incluso más tarde.

Canadá también publica el viernes su PIB mensual de febrero.

También hay otros indicadores a los que vale la pena prestar atención la próxima semana.

En Estados Unidos, el martes se publicarán los bienes duraderos y las cifras de confianza del consumidor del Conference Board y, por supuesto, el viernes se publicarán los datos de ingresos y gastos personales con los deflactores del PCE.

En Europa, los índices Ifo se publicarán el lunes.

En Japón se publican los datos de empleo el martes y las ventas minoristas y la producción industrial el jueves.

El jueves se publican las cifras comerciales de Nueva Zelanda.

Una cosa que no tendremos la próxima semana: los comentarios de los funcionarios de la Reserva Federal. El sábado comienza el periodo de «reclusión» previo a la reunión del FOMC del 5 de mayo, durante el cual los funcionarios de la Reserva Federal tienen prohibido «expresar sus opiniones o proporcionar análisis a los miembros del público sobre la evolución macroeconómica o financiera o sobre cuestiones de política monetaria actuales o futuras».