Der Internationale Währungsfonds (IWF) und die Weltbank haben diese Woche ihre jährliche Frühjahrstagung abgehalten. Im Rahmen der Feierlichkeiten veröffentlichten sie ihren Weltwirtschaftsausblick. Eine düstere Lektüre! Unter dem Titel „War Sets Back the Global Recovery“ hat der IWF seine Schätzung für das globale Wachstum deutlich nach unten korrigiert. Er geht nun davon aus, dass die Weltwirtschaft im Jahr 2022 um 3,6 % im Jahresvergleich wachsen wird, während er noch vor einigen Monaten (Januar) von 4,4 % ausgegangen war. Gleichzeitig rechnet der IWF mit einer Inflation von 5,7 % im Jahresvergleich in den fortgeschrittenen Volkswirtschaften und 8,7 % in den Schwellenländern – 1,8 Prozentpunkte bzw. 2,8 Prozentpunkte mehr als noch im Januar prognostiziert.

Dieses Muster – langsameres Wachstum, höhere Inflation – bringt die Zentralbanken in eine Zwickmühle. Was ist zu tun? Die Politik locker halten, um das Wachstum zu fördern, oder die Geldpolitik straffen, um die Inflation zu bekämpfen? Bislang ist das Urteil einhellig: Ihre Aufgabe ist die Inflationsbekämpfung, und das ist die oberste Priorität. Der Markt geht davon aus, dass die Zinssätze mindestens bis Ende nächsten Jahres weiter steigen werden (außer in Japan).

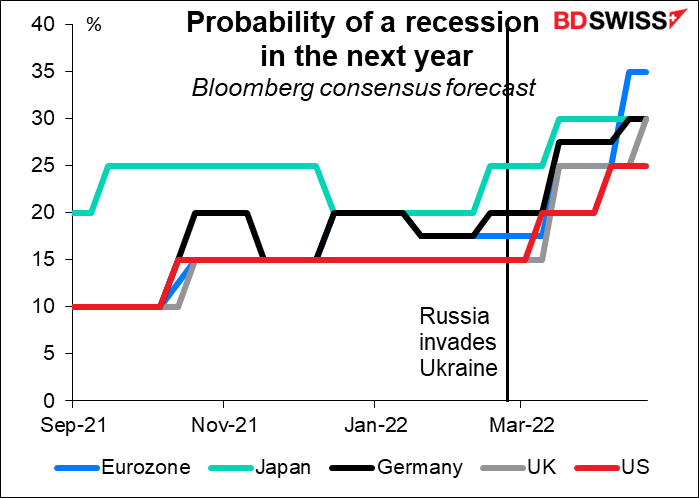

Da die Regierungen ihre Haushaltsdefizite durch eine straffere Finanzpolitik eindämmen, besteht ein echtes Risiko, dass eine überzogene Politik die Volkswirtschaften in die Rezession treibt. Die Wahrscheinlichkeit einer Rezession ist nach dem Einmarsch Russlands in die Ukraine wegen des starken Anstiegs der Energiepreise stark erhöht – dies wirkt wie eine Steuererhöhung und entzieht Geld, das sonst für andere Dinge ausgegeben würde. In der Eurozone, die am unmittelbarsten von dem Krieg betroffen ist, wird die Wahrscheinlichkeit einer Rezession als am höchsten eingeschätzt.

Dies wird also in den nächsten Monaten das wahrscheinliche Thema für die Märkte sein: das Inflationsrisiko gegenüber dem Risiko einer Rezession. In welche Richtung werden die Zentralbanken tendieren? Wenn die Inflation das Hauptproblem darstellt und das Wachstum relativ solide ist, sprechen sie gerne über die Notwendigkeit von Zinserhöhungen um 50 Basispunkte, um zu verhindern, dass die Inflationserwartungen „aus der Verankerung geraten“. Aber werden sie bereit sein, die Politik ausreichend zu straffen, um dies zu erreichen?

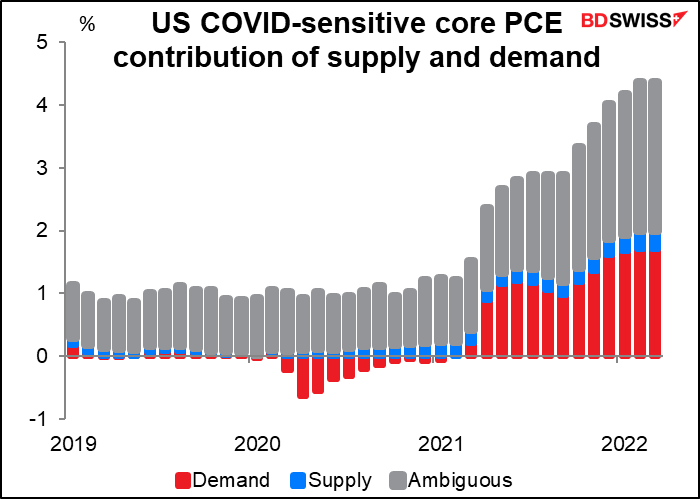

Die Fed von San Francisco hat die Ursachen der US-Inflation in einen Nachfrageüberhang (rot) und ein unzureichendes Angebot (blau) aufgeschlüsselt. Trotz aller Probleme mit der Versorgungskette ist der Großteil des Problems (soweit sie feststellen können) auf die übermäßige Nachfrage zurückzuführen.

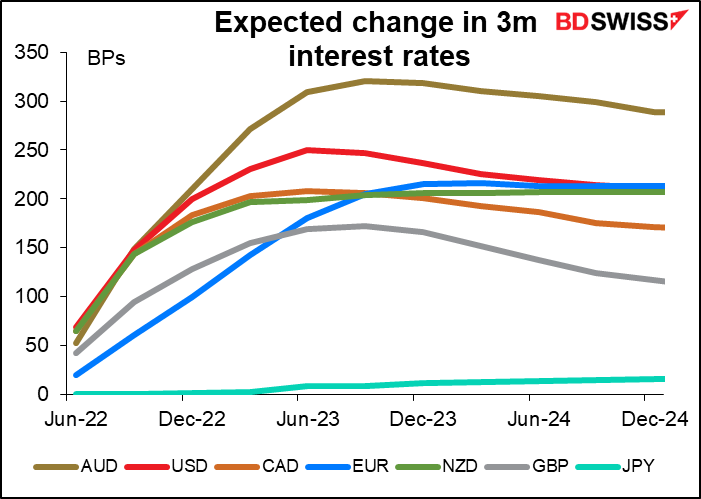

Um diesen Nachfrageüberhang einzudämmen, wird die Fed ihre Politik erheblich straffen müssen – weit über den neutralen Leitzins hinaus, den sie auf etwa 2,4 % schätzt. Der Markt rechnet bereits mit einem Höchststand der Fed Funds Rate von 3,24 % im November 2023. Auch andere Zentralbanken könnten gezwungen sein, in ähnlicher Weise über ihre neutralen Zinssätze hinauszugehen. Die Möglichkeit, dass die Zentralbanken zu einer restriktiven Haltung übergehen, und die Auswirkungen eines solchen Schrittes auf das Wachstum, werden in den kommenden Monaten wahrscheinlich eines der wichtigsten Themen für den Markt sein.

Nächste Woche: Bank of Japan, US & EU Q1 BIP, EU & AU VPI

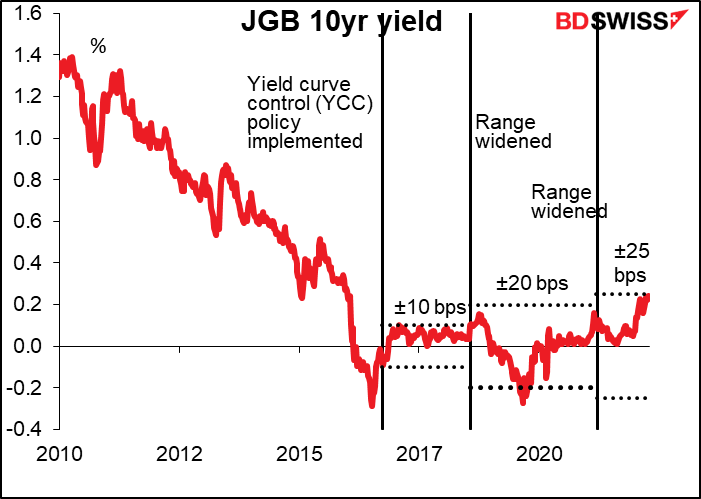

Nächste Woche findet nur eine wichtige Zentralbanksitzung statt, und das ist die der stets langweiligen Bank of Japan. Ihre jüngsten groß angelegten Interventionen am Markt für japanische Staatsanleihen (JGB), mit denen sie die Rendite 10-jähriger Anleihen im Rahmen ihrer Politik der „Renditekurvensteuerung“ (YCC) innerhalb einer Spanne von ± 25 Basispunkten um 0,0 % halten will, zeigen eindeutig, dass sie im Moment nicht in der Stimmung ist, ihre Politik zu ändern. (Die Bank hat angekündigt, dass sie vom 21. bis 26. April eine unbegrenzte Menge 10-jähriger JGBs zu 0,25 % kaufen wird, um die Obergrenze zu verteidigen).

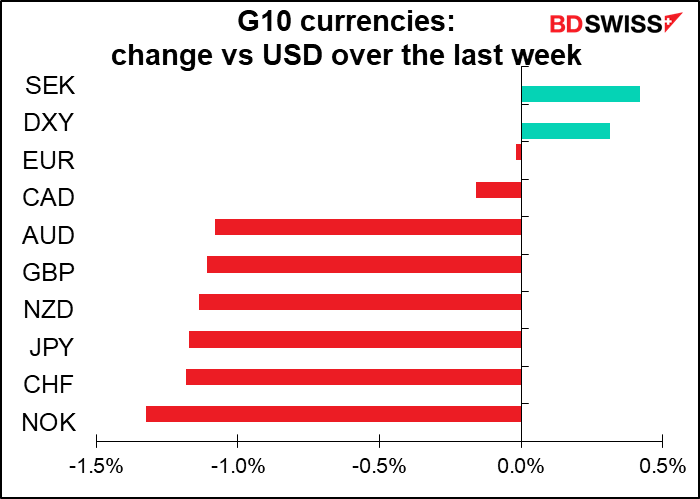

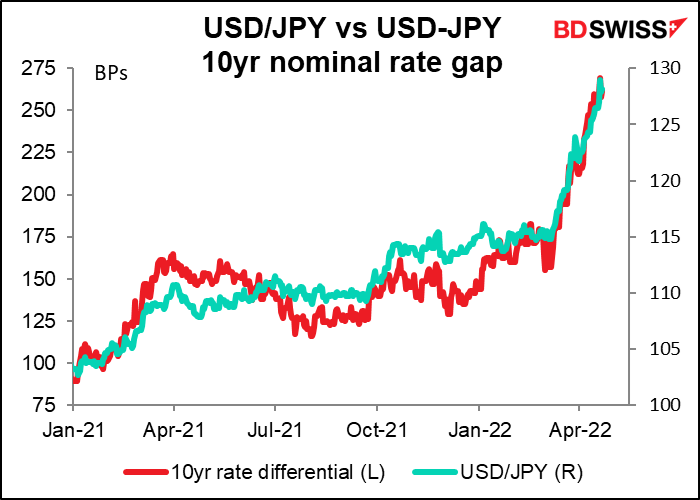

Das Problem ist jedoch, dass andere Zentralbanken sicherlich keine ähnliche Politik verfolgen. Da sich der Abstand zwischen den japanischen Renditen und denen anderer Länder, die immer weiter steigen, vergrößert, fließt das Geld natürlich aus Japan in Währungen, in denen die Anleger eine höhere Rendite erzielen können. Infolgedessen hat sich der Yen abgeschwächt.

Die jüngsten Äußerungen des japanischen Zentralbankchefs Kuroda und des Finanzministers Suzuki zeigen, dass sie sich über den schwachen Yen Sorgen machen. Die Frage ist, ob sie ihre Politik ändern werden, um den Verfall der Währung zu stoppen.

Japan ist das Land, in dem „angenehme Überraschung“ ein Oxymoron ist. Jegliche Änderungen in der Politik werden in der Regel im Voraus durch zahlreiche Leaks in den Zeitungen bekannt gegeben. Selbst wenn sie nur darüber nachdenken, ihre Politik zu ändern, lassen sie in der Regel etwas an die Presse durchsickern, um zu sehen, wie die Reaktion sein wird. Die Tatsache, dass wir noch nichts gehört haben, deutet für mich darauf hin, dass nichts Wesentliches zu erwarten ist.

Sie könnte an ihren Prognosen herumschrauben. Derzeit heißt es: „Die Bank wird die Auswirkungen des neuartigen Coronavirus (COVID-19) genau beobachten und nicht zögern, gegebenenfalls zusätzliche Lockerungsmaßnahmen zu ergreifen, und sie erwartet auch, dass die kurz- und langfristigen Zinssätze auf ihrem derzeitigen oder einem niedrigeren Niveau bleiben werden.“ In Anbetracht der Tatsache, dass die Zahl der Virusfälle in letzter Zeit zurückgegangen ist (obwohl sie nach wie vor viel höher ist als im letzten Jahr) und dass die Regierung die Beschränkungen etwas gelockert hat, könnten sie den Teil über „zusätzliche Lockerungsmaßnahmen“ oder „oder ein niedrigeres Niveau“ streichen.

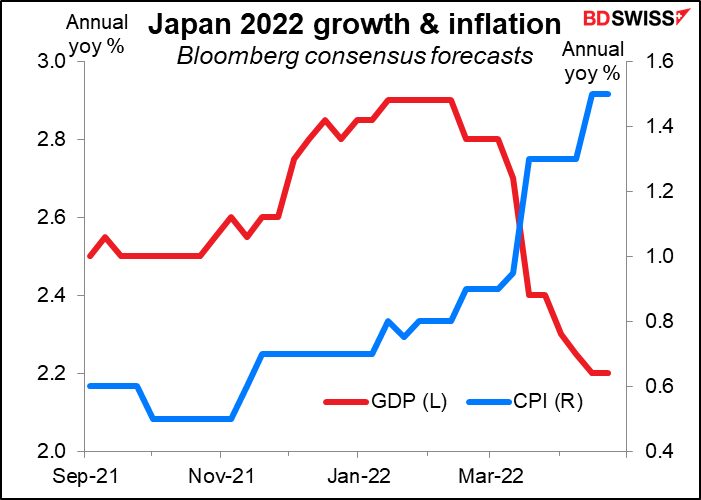

Die BoJ wird jedoch auch die April-Ausgabe ihres vierteljährlichen Ausblicks für Wirtschaftstätigkeit und Preise veröffentlichen. Der Markt hat seine Schätzung für das japanische Wachstum in diesem Jahr deutlich nach unten korrigiert und rechnet immer noch nicht mit einer Rückkehr zum Inflationsziel von 2 %. Auch der IWF hat seine Wachstumsprognose für Japan für 2022 um 0,9 Prozentpunkte auf 2,4 % nach unten korrigiert, was auf die höheren Rohölpreise und die durch das Coronavirus bedingten Beschränkungen sozialer Aktivitäten zurückzuführen ist (die nach dem Oxford Stringency Index gar nicht so streng aussehen). In Anbetracht dieser Veränderungen wird der Outlook Report wahrscheinlich auch seine Prognosen für die Wirtschaft nach unten korrigieren. Dies würde wahrscheinlich eine Änderung der Ausrichtung der Politik ausschließen.

Wenn alles auf Eis liegt, wird der Fokus auf den Kommentaren von BoJ-Gouverneur Kuroda auf der Pressekonferenz liegen. Auch hier kann ich mir keinen plötzlichen Sinneswandel gegenüber seinen seit langem vertretenen Ansichten vorstellen. Auf der Sitzung des Ausschusses für Rechnungsprüfung und Verwaltungsaufsicht des Unterhauses am 18. April sagte Gouverneur Kuroda, dass eine starke Abwertung des Yen die negativen Auswirkungen auf die Wirtschaft verstärken würde, und zwar durch A) erhöhte Unsicherheit, B) eine stärkere Belastung der Haushaltsfinanzen durch höhere Importpreise und C) geringere Erträge bei kleinen und mittleren Unternehmen (KMU), die den Anstieg der Importpreise nicht weitergeben können. Seine Kritik richtete sich jedoch nicht unbedingt gegen die Abwertung der Währung, sondern vielmehr gegen die Geschwindigkeit, mit der sie erfolgte. Er sagte, er habe seine Ansicht, dass die Abwertung des Yen für die japanische Wirtschaft insgesamt positiv sei, nicht geändert. Ich könnte mir höchstens vorstellen, dass er noch einmal die schädlichen Auswirkungen einer raschen Abwertung der Währung hervorhebt, aber das ist eher eine Bemerkung über das Tempo der Yen-Abwertung, nicht über die Richtung.

Unterm Strich dürfte die Sitzung eine Enttäuschung für diejenigen sein, die darauf hoffen, dass die Bank of Japan den Verfall des Yen stoppen wird, und die Währung könnte nach der Sitzung weiter nachgeben.

Inflationsdaten: Deutschland, EU, AU und US PCE-Deflatoren

Von der Inflation wird erwartet, dass sie zwar langsamer, aber immer noch ansteigend ist.

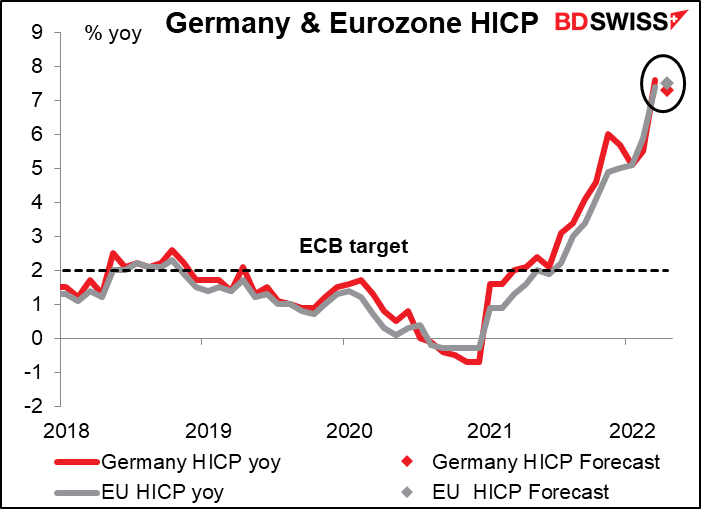

Es wird erwartet, dass die deutsche Inflation leicht zurückgeht, aber die Inflation in der EU insgesamt weiter ansteigt. Dies dürfte den Druck auf die Europäische Zentralbank bei ihrer Sitzung am 9. Juni aufrechterhalten, wenn sie sich auch mit neuen Prognosen auseinandersetzen muss.

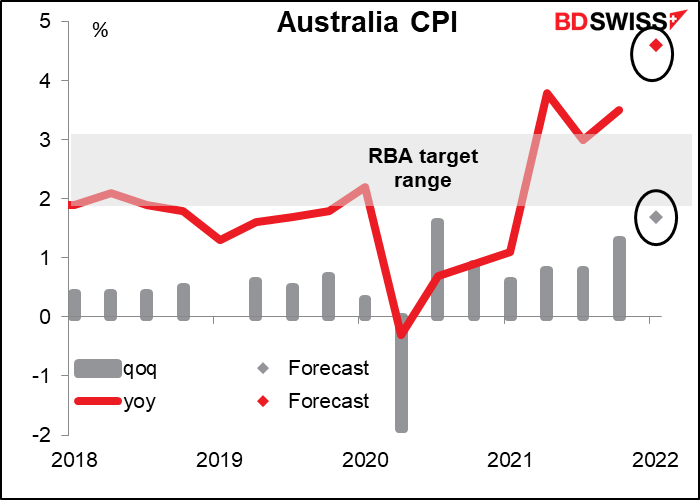

Der australische Verbraucherpreisindex wird voraussichtlich explosionsartig ansteigen. Die prognostizierte vierteljährliche Veränderungsrate – +1,7 % im Quartalsvergleich – ist höher als das jährliche Wachstumstempo vor einigen Jahren. Die Reserve Bank of Australia (RBA) sagte, sie erwarte „einen weiteren Anstieg der Inflation in den kommenden Quartalen“, aber das könnte ein bisschen zu viel sein.

In der Erklärung im Anschluss an die Sitzung und im Protokoll wurde die Tatsache hervorgehoben, dass „die Inflation in Australien gestiegen ist, aber niedriger bleibt als in vielen anderen Ländern“. Das war mit 3,5 % im Jahresvergleich sicherlich richtig; es ist immer noch richtig, wenn auch weniger, bei der prognostizierten Rate für Q1 von +4,6 % im Jahresvergleich (siehe Grafik).

Nach der Lektüre des Protokolls klingt es für mich so, als ob die RBA auf die „aktualisierten Prognosen, die im Mai veröffentlicht werden“ wartet, bevor sie ihre Politik ändert wird. Dies die letzte Inflationsaktualisierung vor den Sitzungen im Mai, Juni und sogar im Juli sein, also wird sie ziemlich bedeutsam sein.

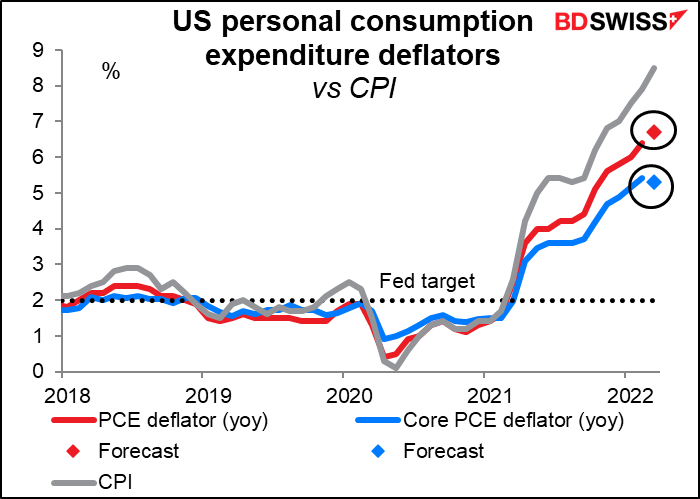

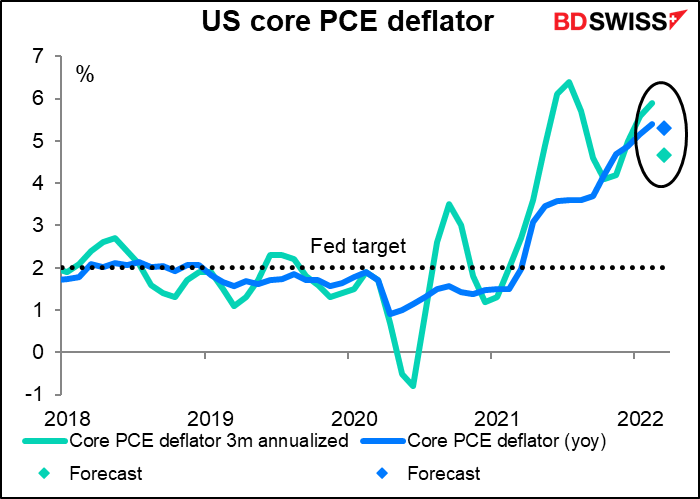

Die Deflatoren der persönlichen Konsumausgaben (PCE) in den USA könnten interessant sein. Es wird erwartet, dass die Gesamtzahl weiter ansteigt, aber das Kernmaß wird voraussichtlich nur um 10 Basispunkte sinken. Das ist nicht viel, aber es braucht auch nicht viel, um zu diesem Zeitpunkt als Fortschritt zu gelten.

Darüber hinaus wird erwartet, dass sich die annualisierte 3M -Veränderungsrate des PCE-Kerndeflators von 5,9 % im Jahresvergleich auf 4,7 % deutlich verlangsamen wird. Dies könnte zu der Vermutung führen, dass die Inflation von selbst ihren Höhepunkt erreicht, was weniger Hilfe von der Fed erfordern würde = USD-

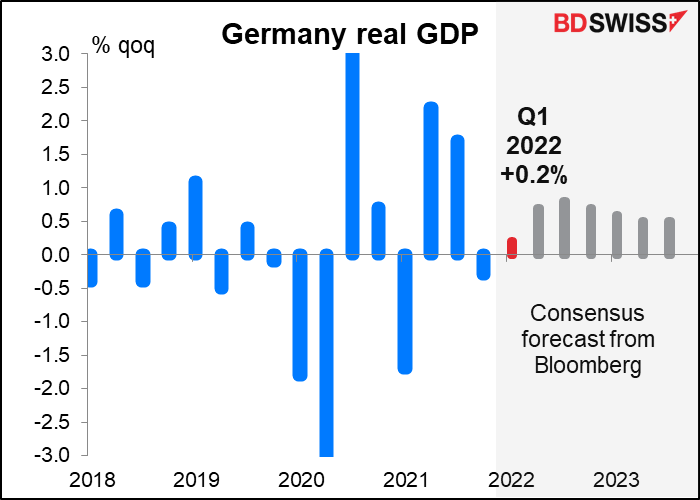

Im Laufe der Woche werden auch die BIP-Zahlen für das erste Quartal veröffentlicht. Die meisten großen europäischen Länder geben sie am Freitag bekannt, darunter Deutschland, Frankreich, Italien, Spanien und die EU als Ganzes. Es wird erwartet, dass das Wachstum in Frankreich, Spanien und Italien unter den Raten des 4. Quartals liegen wird, aber für Deutschland wird eine Verbesserung gegenüber dem Rückgang von -0,3 % im vierten Quartal erwartet.

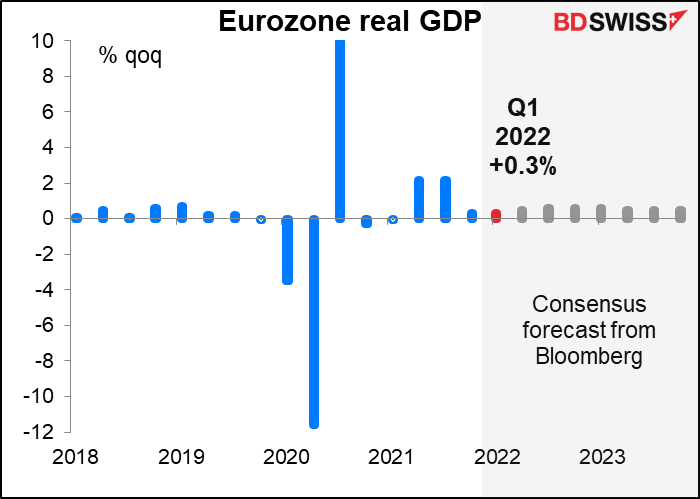

Für die Eurozone insgesamt wird ein unverändertes Wachstum von +0,3 % gegenüber dem Vorquartal prognostiziert.

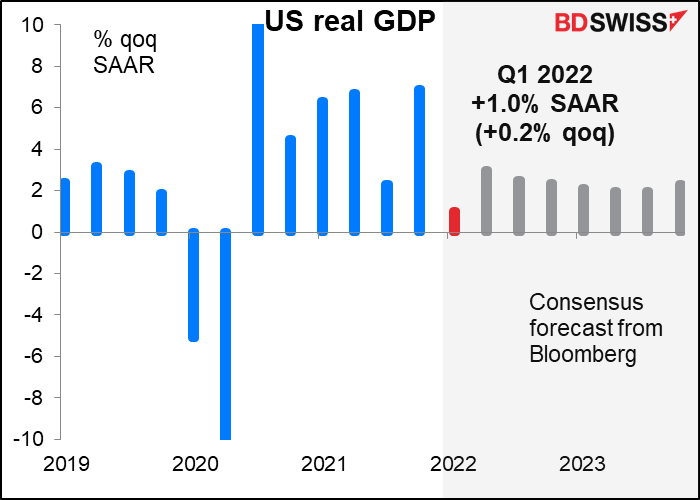

In den USA wird ebenfalls mit einer drastischen Verlangsamung von 6,9 % im Quartalsvergleich im vierten Quartal auf nur noch +1,0 % im Quartalsvergleich (1,7 % im Quartalsvergleich 🡪 +0,2 % im Quartalsvergleich) gerechnet.

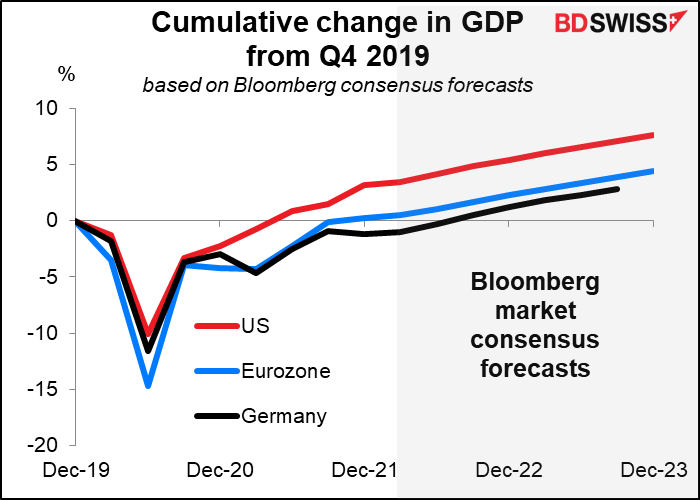

Die USA erreichten im 2. Quartal letzten Jahres wieder das Produktionsniveau von vor der Pandemie. Für die Eurozone als Ganzes geschah dies erst in Q4. Für Deutschland wird dies jedoch nicht vor dem dritten Quartal dieses Jahres erwartet, und wenn sich der Krieg in der Ukraine hinzieht und Deutschland schließlich beschließt, sich von russischen Energieimporten abzukoppeln, könnte dies sogar noch später geschehen.

Auch Kanada veröffentlicht am Freitag sein monatliches BIP für Februar.

Es gibt noch weitere Indikatoren, auf die man in der nächsten Woche achten sollte.

In den USA werden am Dienstag die Zahlen zu langlebigen Gütern und das Verbrauchervertrauen des Conference Board veröffentlicht, und natürlich werden am Freitag die persönlichen Einkommens- und Ausgabendaten zusammen mit den PCE-Deflatoren bekannt gegeben.

Für Europa werden am Montag die Ifo-Indizes veröffentlicht.

In Japan werden am Dienstag die Beschäftigungsdaten und am Donnerstag die Einzelhandelsumsätze und die Industrieproduktion veröffentlicht.

Die neuseeländischen Handelszahlen werden am Donnerstag veröffentlicht.

Eines werden wir nächste Woche nicht haben: Kommentare von Fed-Vertretern. Am Samstag beginnt die „Purdah“-Periode vor der FOMC-Sitzung am 5. Mai, in der es den Fed-Vertretern untersagt ist, „sich gegenüber der Öffentlichkeit zu makroökonomischen oder finanziellen Entwicklungen oder zu aktuellen oder zukünftigen geldpolitischen Themen zu äußern oder Analysen zu erstellen…“.