Le Fonds monétaire international (FMI) et la Banque mondiale ont tenu leur réunion annuelle de printemps cette semaine. Dans le cadre des festivités, ils ont publié leurs perspectives économiques mondiales. Une lecture désastreuse ! Sous le titre « La guerre fait reculer la reprise mondiale », le FMI a considérablement revu à la baisse son estimation de la croissance mondiale. Il prévoit désormais une croissance de l’économie mondiale de 3,0 % en glissement annuel en 2022, contre les 4,4 % estimés il y a quelques mois (janvier). Dans le même temps, le FMI prévoit une inflation de 5,7 % en glissement annuel dans les économies avancées et de 8,7 % dans les économies émergentes, soit 1,8 ppt et 2,8 ppt de plus que prévu en janvier.

Ce schéma – croissance plus lente, inflation plus élevée – place les banques centrales devant un dilemme. Que faire ? Maintenir une politique souple pour favoriser la croissance, ou la resserrer pour combattre l’inflation ? Jusqu’à présent, le verdict est unanime : leur mission est de lutter contre l’inflation et c’est la principale priorité. Le marché part du principe que les taux d’intérêt vont continuer à augmenter au moins jusqu’à la fin de l’année prochaine (sauf au Japon).

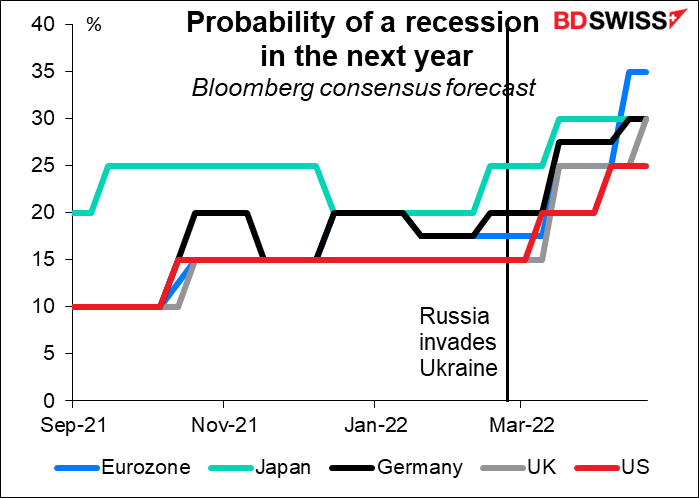

Mais comme la politique budgétaire se durcit également, les gouvernements limitant leurs déficits budgétaires, il existe un risque réel que la surenchère politique ne plonge les économies dans la récession. La probabilité d’une récession s’est fortement accrue après l’invasion de l’Ukraine par la Russie, en raison de la forte hausse des prix de l’énergie, qui agit comme une augmentation des impôts, siphonnant l’argent qui aurait pu être dépensé autrement. La zone euro, qui est la plus directement touchée par la guerre, est considérée comme ayant la plus forte probabilité de récession.

Ce sera donc le thème probable des marchés au cours des prochains mois : le risque d’inflation contre le risque de récession. De quel côté les banques centrales vont-elles pencher ? Lorsque l’inflation est le principal problème et que la croissance est relativement solide, les banques centrales sont heureuses de parler de la nécessité de relever les taux de 50 points de base pour éviter que les attentes en matière d’inflation ne soient « désancrées ». Mais seront-elles prêtes à resserrer suffisamment leur politique pour y parvenir ?

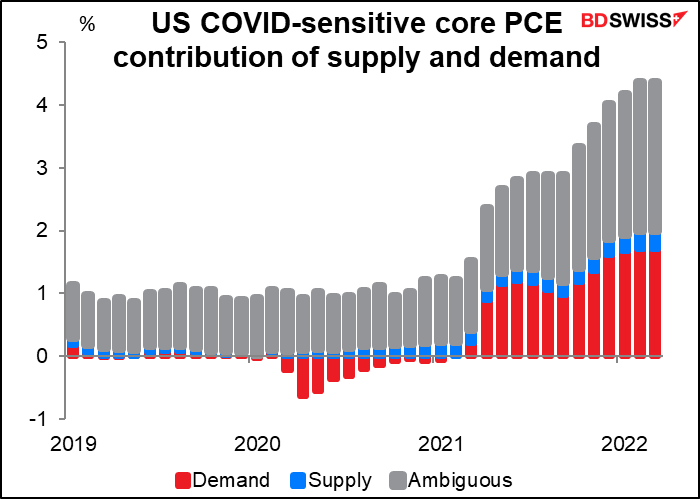

La Fed de San Francisco a réparti les causes de l’inflation américaine entre demande excessive (rouge) et offre insuffisante (bleu). Malgré tous les problèmes liés aux difficultés de la chaîne d’approvisionnement, l’essentiel du problème (pour autant qu’ils puissent le déterminer) est dû à une demande excessive.

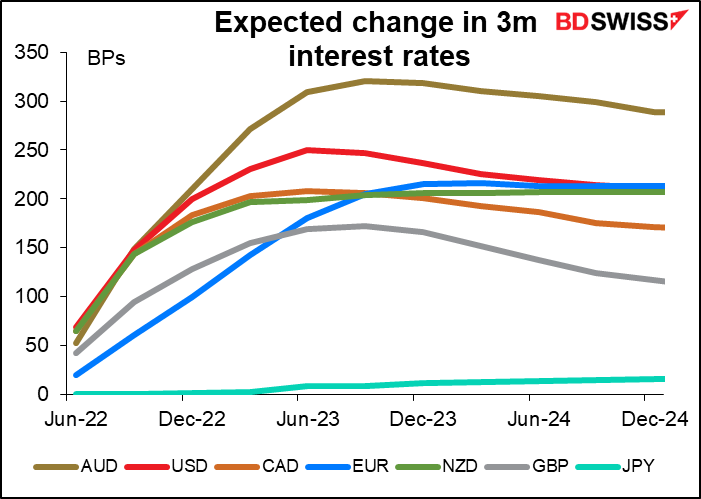

Afin d’étouffer cette demande excessive, la Fed va devoir resserrer considérablement sa politique – bien au-delà du taux neutre des fed funds, qu’elle estime à environ 2,4 %. Le marché prévoit déjà un taux maximal de 3,24 % pour les fed funds en novembre 2023. D’autres banques centrales pourraient également être amenées à aller au-delà de leur taux neutre. La possibilité que les banques centrales adoptent une position restrictive et les implications d’une telle évolution pour la croissance seront probablement l’une des principales questions pour le marché dans les mois à venir.

Semaine prochaine : Banque du Japon, PIB du premier trimestre des États-Unis et de l’Union européenne, IPC de l’Union européenne et de l’Australie.

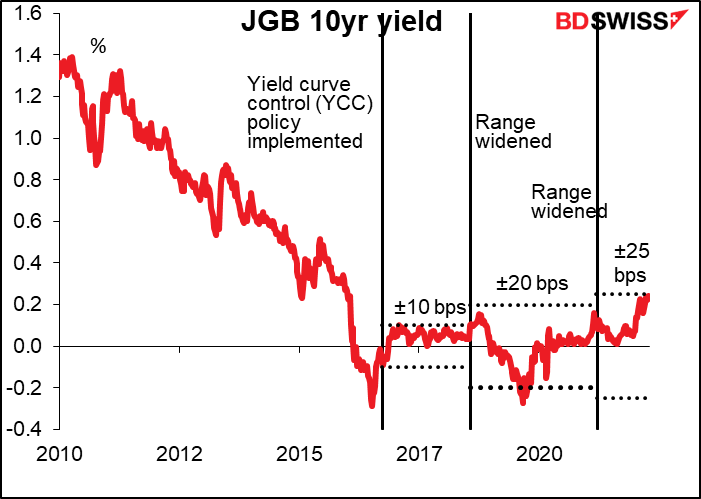

Une seule grande banque centrale se réunira la semaine prochaine, et il s’agit de la Banque du Japon, toujours aussi ennuyeuse. Sa récente intervention à grande échelle sur le marché des obligations d’État japonaises (JGB) pour maintenir le rendement à 10 ans dans la fourchette de ± 25 pb autour de 0,0 %, comme le prévoit sa politique de « contrôle de la courbe des taux » (YCC), montre de manière concluante qu’elle n’est pas disposée à changer de politique pour le moment. (La Banque a annoncé qu’elle achètera une quantité illimitée de JGB à 10 ans à 0,25 % du 21 au 26 avril pour défendre la limite supérieure).

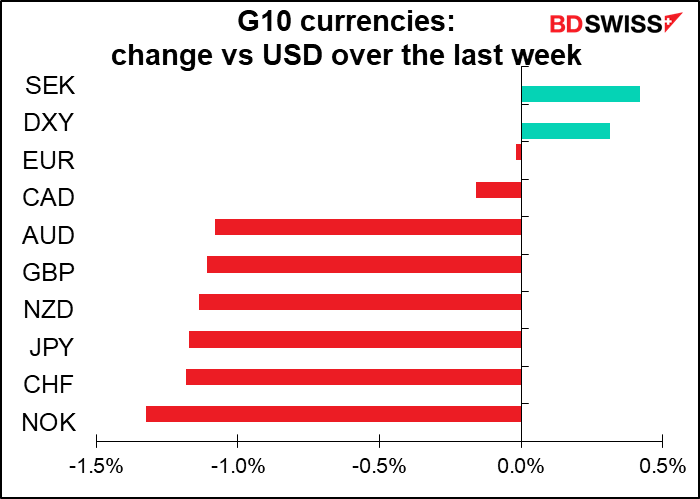

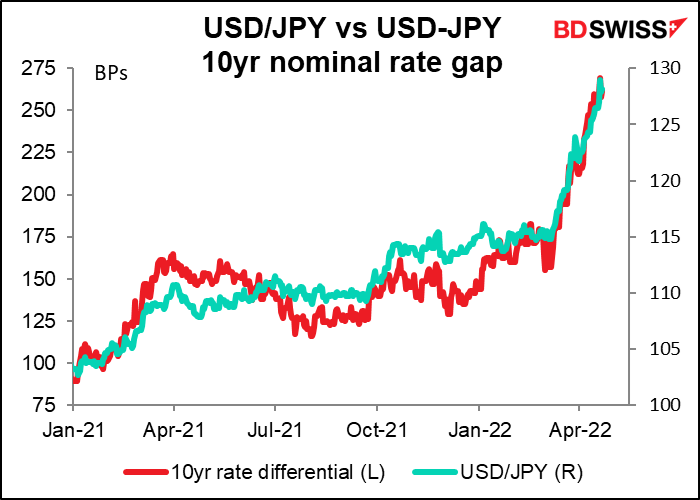

Le problème, cependant, est que les autres banques centrales n’ont certainement pas une politique similaire. À mesure que l’écart se creuse entre les rendements japonais et ceux des autres pays, qui ne cessent d’augmenter, l’argent quitte naturellement le Japon pour des devises où les investisseurs peuvent obtenir un meilleur rendement. Le yen s’est affaibli en conséquence.

Les récents commentaires du gouverneur de la Banque du Japon, M. Kuroda, et du ministre des finances, M. Suzuki, montrent qu’ils commencent à s’inquiéter de la faiblesse du yen. La question est de savoir s’ils vont modifier leur politique pour empêcher la chute de la monnaie.

Le Japon est le pays où la « bonne surprise » est un oxymore. Tout changement de politique est généralement bien annoncé à l’avance par de nombreuses fuites dans les journaux. Même s’ils envisagent simplement de changer de politique, ils divulguent généralement quelque chose à la presse pour voir quelle sera la réaction. Ainsi, le fait que nous n’ayons encore rien entendu me laisse penser que rien de substantiel n’est probable.

Elle pourrait modifier ses prévisions. Actuellement, ils disent que « Pour le moment, la Banque surveillera de près l’impact du nouveau coronavirus (COVID-19) et n’hésitera pas à prendre des mesures d’assouplissement supplémentaires si nécessaire, et elle s’attend également à ce que les taux d’intérêt directeurs à court et à long terme restent à leur niveau actuel ou à un niveau inférieur ». Étant donné que le nombre de cas de virus a diminué récemment (bien qu’il reste beaucoup plus élevé que l’année dernière) et que le gouvernement a quelque peu assoupli les restrictions, ils pourraient supprimer la partie concernant les « mesures d’assouplissement supplémentaires » ou les « niveaux inférieurs ».

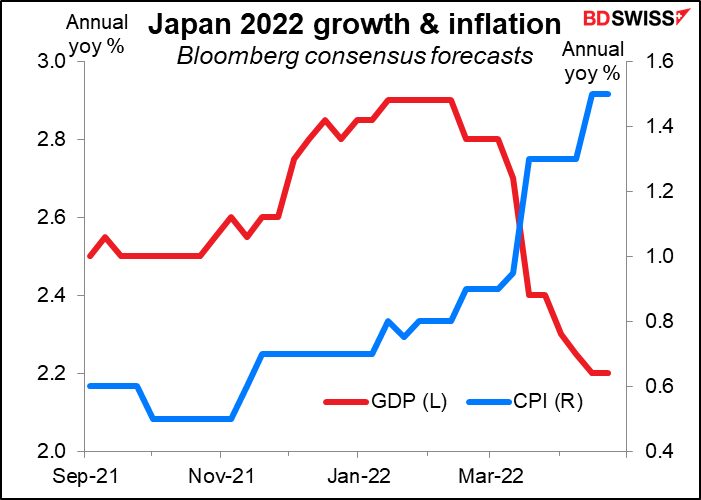

Cependant, la BoJ va également publier l’édition d’avril de ses perspectives trimestrielles d’activité économique et de prix. Le marché a fortement revu à la baisse son estimation de la croissance japonaise cette année tout en ne prévoyant toujours pas de retour à l’objectif d’inflation de 2%. De même, le FMI a revu à la baisse ses prévisions de croissance pour le Japon en 2022, d’un net 0,9 point de pourcentage, à 2,4 %, en raison de la hausse des prix du pétrole brut et des restrictions sur les activités sociales liées au coronavirus (qui, je dois le dire, ne semblent pas si strictes, selon l’Oxford Stringency Index). Compte tenu de ces changements, le rapport sur les perspectives économiques devrait également revoir à la baisse ses prévisions pour l’économie. Cela exclurait probablement tout changement dans le biais de la politique.

Tout étant en suspens, l’attention se portera sur les commentaires du gouverneur de la BoJ, Kuroda, lors de la conférence de presse. Là encore, je ne vois pas de changement soudain par rapport aux positions qu’il défend depuis longtemps. Lors de la réunion de la commission d’audit et de contrôle de l’administration de la Chambre basse, le 18 avril, le gouverneur Kuroda a déclaré qu’une forte dépréciation du yen augmenterait les effets négatifs sur l’économie en raison A) d’une incertitude accrue, B) d’une charge plus lourde sur les finances des ménages en raison de la hausse des prix à l’importation et C) d’une baisse des bénéfices des petites et moyennes entreprises (PME) qui ne sont pas en mesure de répercuter la hausse des prix à l’importation. Sa critique ne visait pas nécessairement la dépréciation de la monnaie, mais plutôt la rapidité avec laquelle elle s’est produite. Il a déclaré qu’il n’avait pas changé d’avis, à savoir que la dépréciation du yen est un élément positif pour l’économie japonaise dans son ensemble. Tout au plus, je pourrais le voir souligner une fois de plus les effets néfastes d’une dépréciation rapide de la monnaie, mais il s’agit davantage d’un commentaire sur le rythme de l’évolution du yen, et non sur sa direction.

Au final, je m’attends à ce que la réunion soit une déception pour ceux qui attendent de la Banque du Japon qu’elle mette un terme à la baisse du yen et la monnaie pourrait s’affaiblir davantage après la réunion.

Données sur l’inflation : Déflateurs PCE de l’Allemagne, de l’UE, de l’UA et des États-Unis

Les nouvelles du front de l’inflation devraient montrer que l’inflation augmente plus lentement mais qu’elle est toujours en hausse.

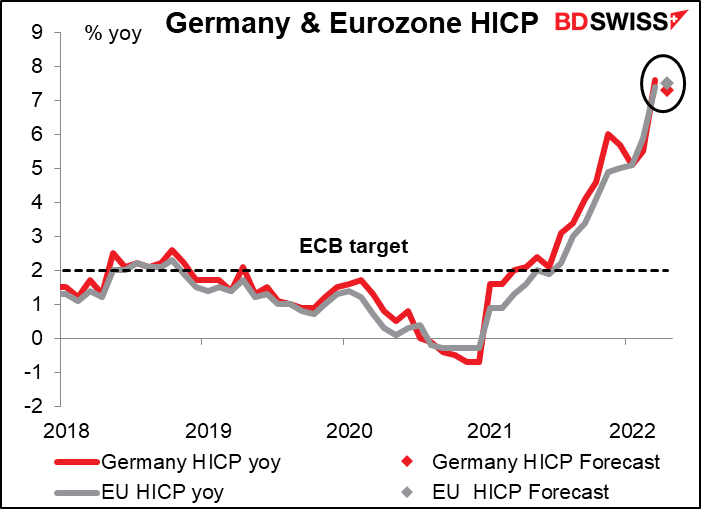

L’inflation allemande devrait être en légère baisse, mais l’inflation globale de l’UE devrait continuer à augmenter. Cela devrait maintenir la pression sur la Banque centrale européenne lors de sa réunion du 9 juinth , où elle devra également faire face à une nouvelle série de prévisions.

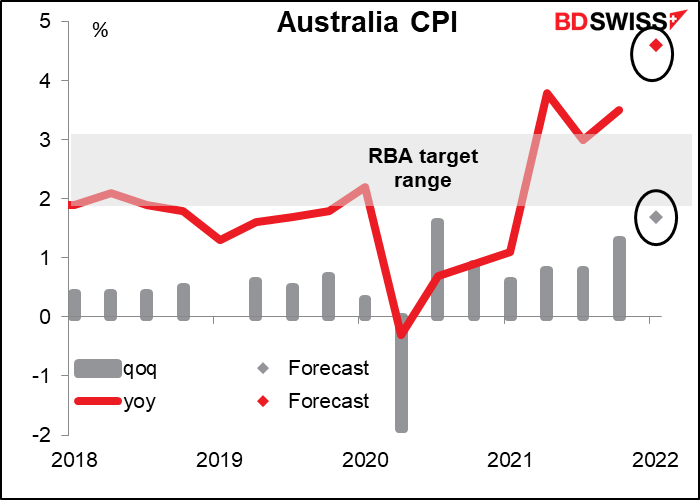

L’IPC australien devrait exploser. Le taux de variation trimestriel prévu – +1,7 % en glissement trimestriel – est supérieur au rythme annuel d’augmentation d’il y a quelques années seulement. La Reserve Bank of Australia (RBA) a déclaré qu’elle s’attendait à « une nouvelle hausse de l’inflation au cours des prochains trimestres », mais c’est peut-être un peu trop.

Le communiqué qui a suivi la réunion et le procès-verbal ont beaucoup insisté sur le fait que « l’inflation a augmenté en Australie, mais elle reste plus faible que dans de nombreux autres pays. » C’était certainement vrai à 3,5 % en glissement annuel ; c’est encore vrai, mais moins, au taux prévu pour le premier trimestre de +4,6 % en glissement annuel (voir le graphique).

À la lecture du compte-rendu, il me semble que la RBA attend la » mise à jour des prévisions qui sera publiée en mai » avant d’apporter des modifications à sa politique. Il s’agira de la dernière mise à jour de l’inflation avant les réunions de mai, juin et même juillet, et elle sera donc très importante.

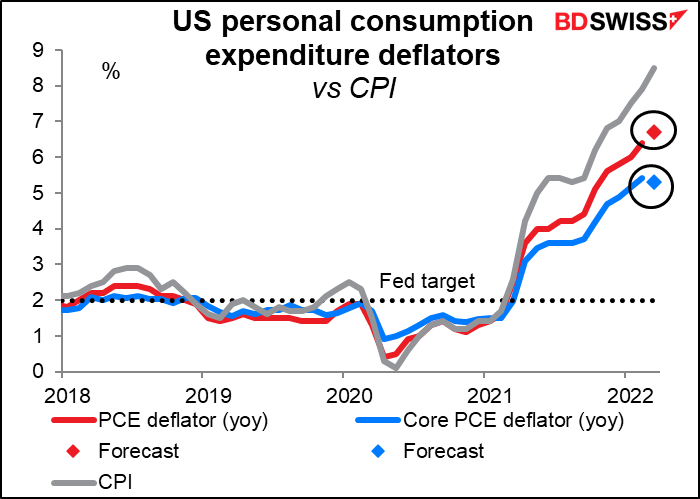

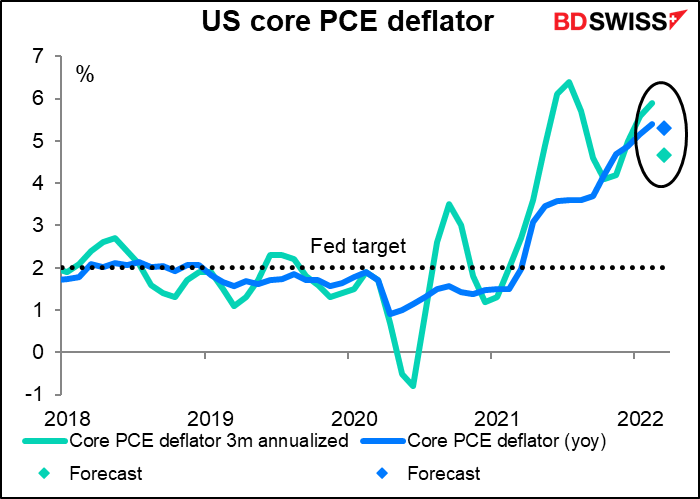

Les déflateurs des dépenses de consommation personnelle (PCE) aux États-Unis pourraient être intéressants. Le chiffre principal devrait continuer à augmenter, mais la mesure de base devrait ralentir d’au plus 10 points de base. Ce n’est pas grand-chose, mais il en faut peu pour que l’on puisse parler de progrès à ce stade

En outre, le taux de variation annualisé sur 3 mois du déflateur des prix à la consommation devrait ralentir sensiblement, passant de 5,9 % en glissement annuel à 4,7 %. Cela pourrait faire penser que l’inflation est en train de culminer d’elle-même, ce qui nécessiterait moins d’aide de la part de la Fed = USD-

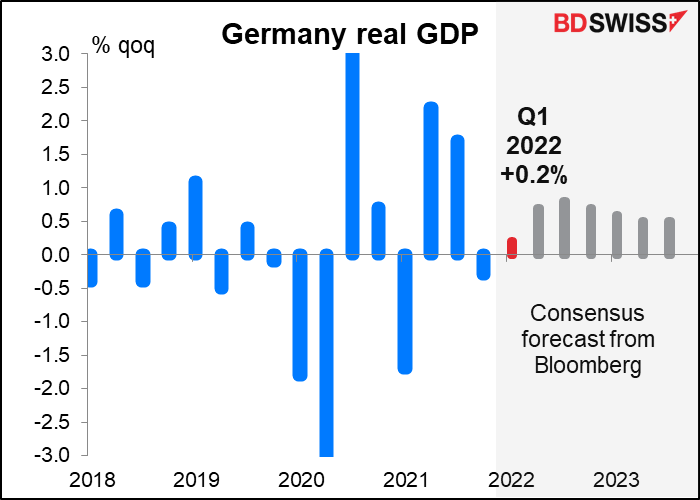

Nous commencerons également à recevoir les chiffres du PIB du premier trimestre au cours de la semaine. La plupart des grands pays européens annoncent leurs chiffres vendredi, notamment l’Allemagne, la France, l’Italie, l’Espagne et l’UE dans son ensemble. La croissance en France, en Espagne et en Italie devrait être inférieure à celle du quatrième trimestre, mais l’Allemagne devrait connaître une amélioration par rapport à la baisse de 0,3 % en glissement trimestriel du quatrième trimestre.

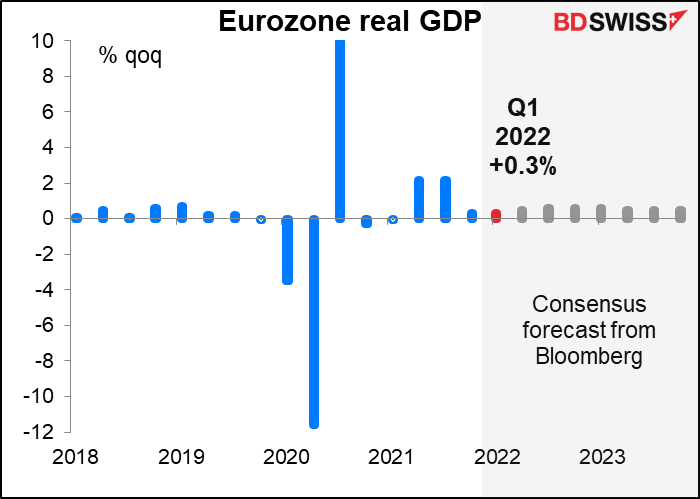

La zone euro dans son ensemble devrait croître à un rythme inchangé de +0,3% par rapport au trimestre précédent.

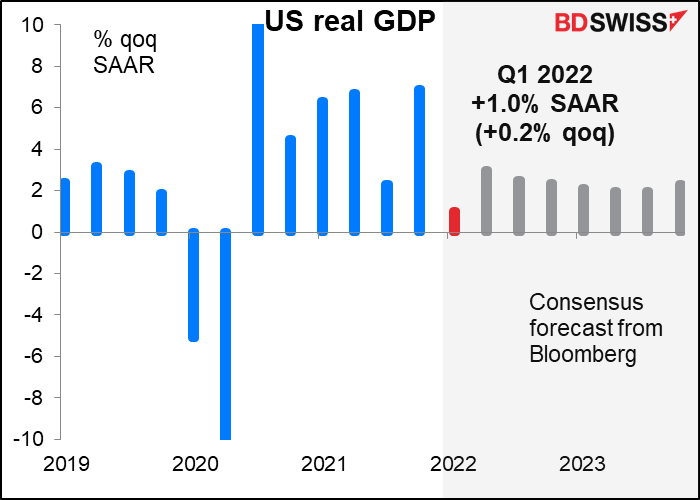

Les États-Unis, quant à eux, devraient également connaître un fort ralentissement, passant d’un rythme de 6,9 % en glissement annuel au quatrième trimestre à seulement +1,0 % en glissement annuel (1,7 % en glissement annuel 🡪 +0,2 % en glissement annuel).

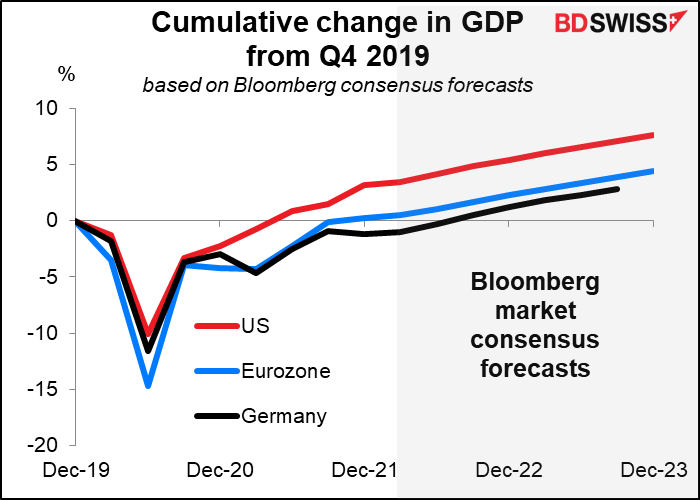

Les États-Unis ont retrouvé leur niveau de production pré-pandémique au deuxième trimestre de l’année dernière. Pour la zone euro dans son ensemble, cela n’a pas eu lieu avant le quatrième trimestre. Pour l’Allemagne, cependant, cela ne devrait pas se produire avant le troisième trimestre de cette année, et si la guerre en Ukraine se prolonge et que l’Allemagne décide finalement de se détacher des importations d’énergie russe, cela pourrait arriver encore plus tard.

Le Canada publie également vendredi son PIB mensuel pour le mois de février.

D’autres indicateurs méritent également d’être surveillés la semaine prochaine.

Aux États-Unis, nous aurons les chiffres des biens durables et de la confiance des consommateurs du Conference Board mardi, et bien sûr les données sur les revenus et les dépenses personnelles seront publiées avec les déflateurs PCE vendredi.

Pour l’Europe, les indices Ifo seront publiés lundi.

Le Japon reçoit les données sur l’emploi mardi et les ventes au détail et la production industrielle jeudi.

Les chiffres du commerce néo-zélandais sont publiés jeudi.

Une chose que nous n’aurons pas la semaine prochaine : les commentaires des responsables de la Fed. La période de « purdah » précédant la réunion du FOMC du 5 maith , au cours de laquelle il est interdit aux responsables de la Fed « d’exprimer leurs points de vue ou de fournir des analyses aux membres du public sur les développements macroéconomiques ou financiers ou sur les questions de politique monétaire actuelles ou futures… » commence samedi.