عقد صندوق النقد الدولي والبنك الدولي اجتماعات الربيع السنوية هذا الأسبوع. وكجزء من الاحتفالات بهذه المناسبة، أصدرا تقرير “أفاق الاقتصاد العالمي“. وكان هذا التقرير قراءة كئيبة للأوضاع الاقتصادية! وتحت عنوان “الحرب تبطئ وتيرة التعافي”، قام صندوق النقد الدولي بخفض توقعاته للنمو العالمي بشكل كبير. ويتوقع الصندوق الآن أن يسجل الاقتصاد العالمي نموًا بنسبة 3.1% على أساس سنوي في عام 2022 بأقل من توقعاته السابقة التي أعلن عنها منذ بضعة أشهر فقط (في يناير) التي توقع فيها النمو بنسبة 4.4%. وفي الوقت نفسه، يتوقع الصندوق أن يصل معدل التضخم إلى 5.7% على أساس سنوي في الاقتصادات المتقدمة و8.7% في الاقتصادات الناشئة – بأعلى من توقعات الصندوق في يناير بمقدار 1.8 نقطة مئوية و2.8 نقطة مئوية على الترتيب.

وهذا النمط – أي تباطؤ النمو وارتفاع التضخم – يوقع البنوك المركزية في حيرة وارتباك. ما الذي يجب عليهم فعله؟ هل يجعلوا السياسة النقدية تيسيرية من أجل تشجيع النمو أم يقومون بتشديدها من أجل التغلب على التضخم؟ وحتى الآن فإن الحكم متفق عليه بالإجماع: فهم يروا أن محاربة التضخم مهمتهم وأولويتهم الأساسية. وتفترض السوق أن أسعار الفائدة في العالم ستواصل ارتفاعها حتى نهاية العام القادم على أقل تقدير (باستثناء اليابان).

ولكن في ظل تحول السياسة المالية نحو التشديد أيضًا مع تقليص الحكومات للعجز في ميزانياتها العمومية، يوجد خطر حقيقي من أن يؤدي الإفراط في هذه السياسة إلى دفع الاقتصادات إلى الركود. وكانت احتمالية حدوث ركود قد ارتفعت بشكل كبير في أعقاب الغزو الروسي لأوكرانيا بسبب الارتفاع الحاد في أسعار الطاقة – وهذا أمر أشبه بزيادة الضرائب حيث إنه يستنزف الأموال التي كان من الممكن إنفاقها على أشياء أخرى لولا هذه الزيادة في أسعار الطاقة. ونظرًا لأن منطقة اليورو هي المنطقة الأكثر تضررًا بسبب هذه الحرب فإنها المنطقة ذات الاحتمالية الأعلى للتعرض للركود.

وبناء على ذلك، فالموضوع الذي من المرجح أن يشغل بال الأسواق على مدار الأشهر المقبلة سيكون: مخاطر التضخم في مواجهة مخاطر الركود. ما الطريق الذي ستسلكه البنوك المركزية؟ في الوقت الحالي وفي ظل القوة النسبية للنمو وأن التضخم يمثل المشكلة الأكبر، ستكون البنوك المركزية راضية بالحديث عن حاجتها لرفع سعر الفائدة بمقدار 50 نقطة أساس حتى لا تعاني توقعات التضخم من “عدم التوازن والاستقرار”. ولكن هل ستكون البنوك المركزية على استعداد لتشديد سياستها النقدية بالقدر الكافي لتحقيق ذلك؟

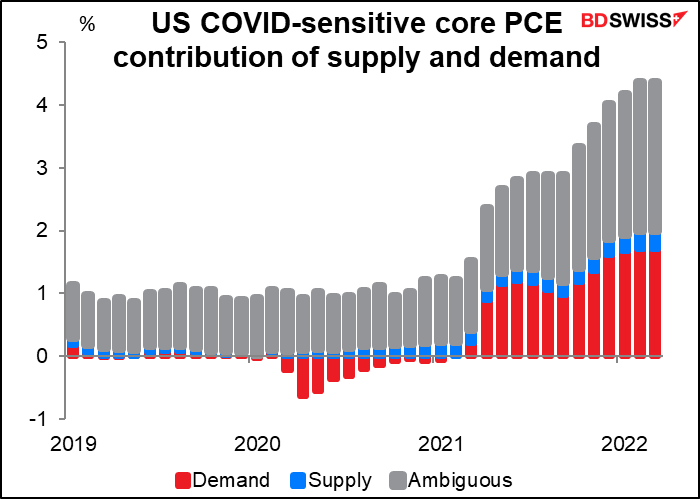

وكان فرع البنك المركزي الأمريكي في سان فرانسيسكو قد عزى أسباب التضخم في الولايات المتحدة إلى الزيادة في الطلب (باللون الأحمر) وعدم كفاية العرض (باللون الأزرق). وعلى الرغم من جميع المشكلات المتعلقة بالصعوبات التي تتعرض لها سلاسل التوريد، يرجع الجزء الأكبر من المشكلة (بقدر ما استطاع البنك تحديده) إلى الطلب المفرط.

وحتى يستطيع البنك المركزي الأمريكي تهدئة هذا الطلب المفرط فإنه سيضطر لتشديد سياسته النقدية بشكل كبير – إلى مستوى أعلى بكثير من المستوى المحايد لسعر فائدة الأموال الفيدرالية، ويقدر هذا المستوى المحايد بنحو 2.4%. وتسعر السوق بالفعل وصول السوق إلى أعلى مستوى لسعر فائدة الأموال الفيدرالية عند 3.24% في شهر نوفمبر 2023. وربما تضطر البنوك المركزية الأخرى أيضًا إلى أن تسير على خطوات المركزي الأمريكي وتتجاوز المستويات المحايدة لأسعار فائدتها الرسمية. وهكذا فإن احتمالية تحول البنوك المركزية إلى إتباع سياسة نقدية تقييدية وتداعيات هذه الخطوة على النمو من المرجح أن تكون إحدى القضايا الرئيسية التي ستحظى باهتمام السوق في الأشهر القادمة.

الأسبوع المقبل: اجتماع البنك المركزي الياباني، الناتج الإجمالي المحلي للربع الأول في الولايات المتحدة والاتحاد الأوروبي، مؤشر أسعار المستهلكين في الاتحاد الأوروبي وأستراليا

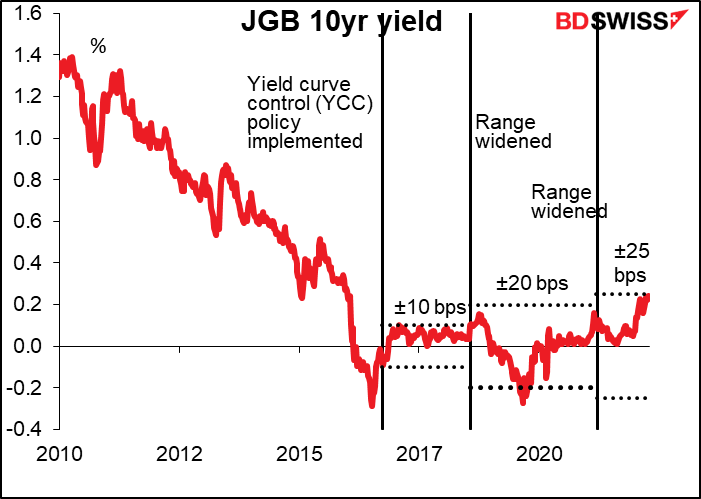

لن يشهد الأسبوع القادم انعقاد اجتماعات لبنوك مركزية كبرى باستثناء اجتماع واحد فقط وهو اجتماع البنك المركزي الياباني الذي يكون مملاً دائمًا. فالتدخل الكبير الذي قام به البنك مؤخرًا في سوق السندات الحكومية اليابانية لإبقاء عائد السندات ذات أجل 10 سنوات ضمن نطاق ± 25 نقطة أساس حول 0.0% كما هو محدد في سياسة “التحكم في منحنى العائد” يؤكد بشكل قاطع أن البنك ليست لديه أي نية لتغيير سياسته في الوقت الحالي. (كان البنك قد أعلن أنه سيشترى مقدارًا غير محدود من السندات الحكومية اليابانية ذات أجل 10 سنوات بسعر فائدة 0.25% خلال الفترة من 21 أبريل إلى 26 أبريل من أجل الدفاع عن الحد العلوي للمستوى المستهدف لعائد السندات.

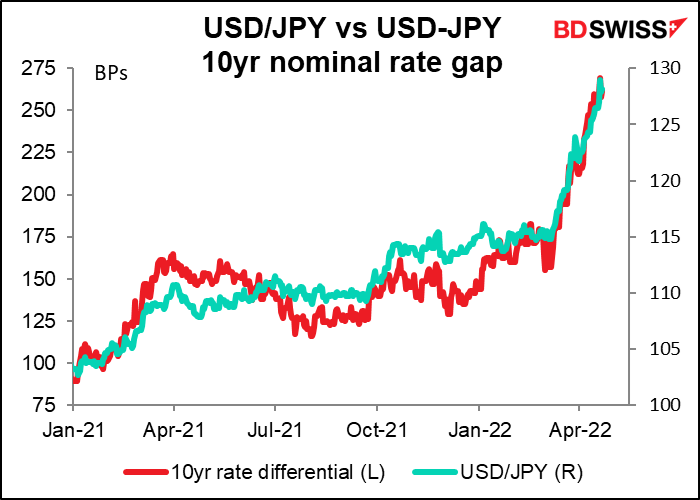

ومع ذلك فالمشكلة تكمن في أنه من المؤكد أن البنوك المركزية الأخرى ليست لديها سياسة مماثلة. ونظرًا لأن الفجوة آخذة في الاتساع بين عوائد السندات اليابانية المنخفضة وعوائد السندات في البلدان الأخرى الآخذة في الارتفاع بشكل مطرد، فمن الطبيعي خروج الأموال من اليابان إلى العملات التي يمكن أن يحصل المستثمرون منها على عائد أعلى. ونتيجة لذلك فإن الين الياباني تعرض للضعف.

توضح التصريحات الأخيرة التي أدلى بها محافظ البنك المركزي الياباني، هاروهيكو كوردوا، ووزير المالية شونيتشي سوزوكي، أنهما يشعران بالقلق بشأن ضعف الين الياباني. والسؤال الذي يطرح نفسه هو: هل سيغيران سياستهما لمنع العملة اليابانية من الانخفاض؟

اليابان هي ذلك البلد الذي فيه “المفاجأة السارة” مجرد تناقض في اللغة. فأي تغييرات في السياسة عادة ما يتم التنويه عنها قبل وقت مبكر من حدوثها بشكل فعلي من خلال تسريب الأمر إلى الصحافة. فحتى إذا كان البنك المركزي الياباني لا يفكر سوى في تغيير السياسة فإنه عادة ما يقوم بتسريب شيء إلى الصحافة لمعرفة كيف سيكون رد الفعل. وبما أننا لم نسمع حتى الآن أي شيء يشير إلى أي تغيير فإن هذا يعني لي أنه من غير المرجح أن يشهد هذا الاجتماع أي تغييرًا كبيرًا.

ويمكن أن يقوم البنك بإدخال تعديلات على توجيهاته المستقبلية. ويقول البنك في الوقت الحالي في هذه التوجيهات المستقبلية إن “البنك سيراقب عن كثب في الوقت الحالي تأثير فيروس كورونا المستجد (كوفيد-19) ولن يتردد البنك في اتخاذ أي إجراءات تيسيرية إضافية عند الضرورة، كما أنه يتوقع أيضًا أن تظل أسعار الفائدة قصيرة وطويلة الأجل عند مستوياتها الحالية أو أقل منها.” ونظرًا لأن عدد حالات الإصابة بفيروس كورونا قد انخفض في الآونة الأخيرة (مع أن هذا العدد لا يزال أعلى بكثير من العام الماضي) كما أن الحكومة قد خففت القيود إلى حد ما، يمكن أن يقوم البنك بحذف الإشارة إلى “إجراءات تيسيرية إضافية” أو “مستويات أقل”.

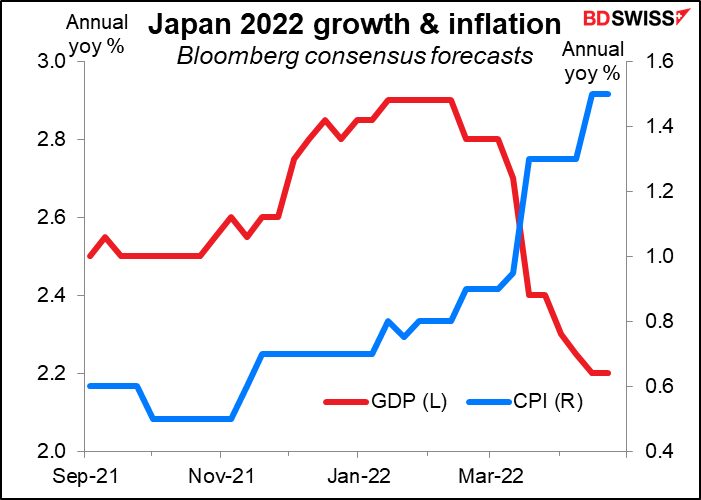

ومع ذلك، سيصدر البنك المركزي الياباني توقعات النشاط الاقتصادي والأسعار، وهي توقعات تصدر بشكل ربع سنوي وهذا الإصدار هو إصدار شهر أبريل. وكانت السوق قد خفضت توقعاتها بشكل حاد للنمو الياباني في هذا العام كما لا يزال البنك يتوقع عدم العودة إلى مستوى 2% المستهدف للتضخم. وبالمثل، فصندوق النقد الدولي قام بخفض توقعاته للنمو في عام 2022 بالنسبة لليابان إلى 2.4% بانخفاض بمقدار ملحوظ مقداره 0.9 نقطة مئوية نتيجة للارتفاع في أسعار النفط الخام والقيود المرتبطة بفيروس كورونا على الأنشطة الاجتماعية (والتي يمكنني القول إنها لا تبدو قيودًا شديدة الصرامة طبقًا لمؤشر أكسفورد لصرامة استجابة الحكومات لفيروس كورونا). وبالنظر إلى هذه التغييرات، فمن المرجح أيضًا أن يراجع تقرير التوقعات توقعاته للاقتصاد. ومن المحتمل أن يستبعد أي تغيير في السياسة.

وفي ظل أن كل شيء سيظل كما هو دون تغيير، سينصب التركيز على ما سيقوله محافظ البنك المركزي الياباني، هاروهيكو كوردوا، في المؤتمر الصحفي. وبالنسبة لهذا الأمر أيضًا فإنني لا أتوقع حدوث تغيير مفاجئ في الآراء التي يتبناها منذ فترة طويلة. ويذكر أن محافظ البنك المركزي الياباني، هاروهيكو كوردوا، قد قال في اجتماع لجنة التدقيق والرقابة على الإدارة بمجلس النواب الياباني والذي عقد يوم 18 أبريل إن الانخفاض الحاد في قيمة الين الياباني سيؤدي إلى زيادة التأثيرات السلبية على الاقتصاد من خلال (أ) زيادة الغموض والضبابية، و (ب) زيادة الأعباء على المواد المالية للأسر نتيجة ارتفاع أسعار الواردات، و (ج) انخفاض أرباح الشركات الصغيرة والمتوسطة غير القادرة على نقل الزيادة في أسعار الواردات. وعلى الرغم من ذلك فإن انتقادات كوردوا لم تكن كوجهة بالضرورة إلى الانخفاض في قيمة العملة وإنما كانت موجهة إلى مدى سرعة هذا الانخفاض. وقال كوردوا إن رأيه لم يتغير بأن انخفاض قيمة الين الياباني يمثل أمرًا طيبًا للاقتصاد الياباني ككل. وأقصى ما يمكن أن يحدث في هذا الاجتماع من وجهة نظري هو أن يقوم كوردوا بالتركيز من جديد على الآثار الضارة للانخفاض السريع في قيمة العملة ولكن هذه التصريحات ستكون متعلقة بوتيرة تحرك الين وليس ع اتجاهه.

والخلاصة هي أنني أتوقع أن يكون هذا الاجتماع مخيبًا لآمال من يتوقعون أن يوقف البنك المركزي الياباني هبوط الين وأتوقع أن العملة قد تنخفض أكثر عقب الاجتماع.

بيانات التضخم: ألمانيا والاتحاد الأوروبي وأستراليا ومؤشر نفقات الاستهلاك الشخصي الأمريكي

من المتوقع أن تظهر الأخبار المتعلقة بالتضخم أن التضخم لا يزال آخذًا في الارتفاع ولكن هذا الارتفاع يتباطأ.

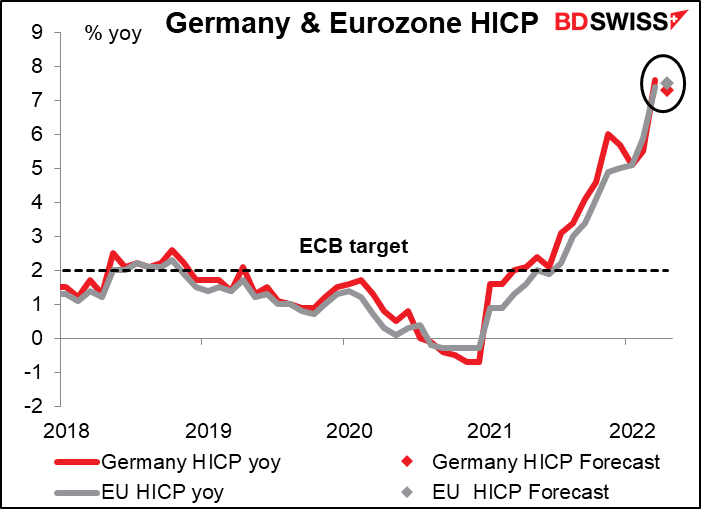

ومن المتوقع أن ينخفض التضخم في ألمانيا بشكل طفيف ولكن التضخم في الاتحاد الأوروبي ككل من المتوقع أن يزداد ارتفاعًا. ومن المفترض أن يؤدي ذلك إلى إبقاء الضغوط على البنك المركزي الأوروبي في اجتماعه الذي سيعقد يوم 9 يونيو حيث سيكون لديه أيضًا عندئذ مجموعة جديدة من التوقعات للتعامل معها.

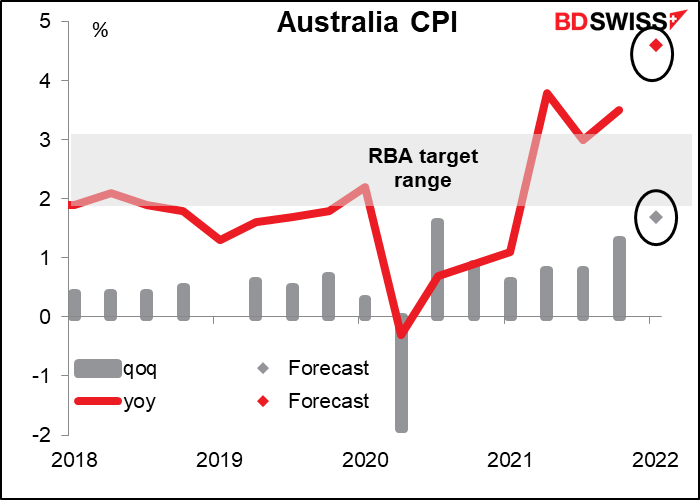

ومن المتوقع أن يسجل مؤشر أسعار المستهلكين الأسترالي ارتفاعًا كبيرًا. فمعدل التغير الربع سنوي المتوقع – وهو 1.7% على أساس ربع سنوي – أعلى من وتيرة الارتفاع على أساس سنوي منذ بضع سنوات فقط. وصحيح أن البنك المركزي الأسترالي قد قال إنه يتوقع “مزيد من الارتفاع في التضخم على مدار الأرباع السنوية القادمة”، ولكن مثل هذا الارتفاع قد يكون أكثر مما يريده البنك.

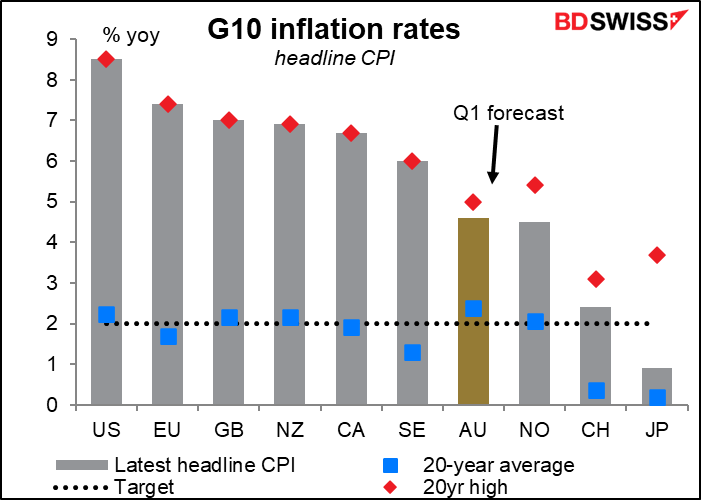

كان البيان الذي أعقب الاجتماع ومحضر الاجتماع قد أشارا إلى أن “التضخم قد ارتفع في أستراليا ولكنه لا يزال أقل من التضخم في كثير من البلدان الأخرى”. وكان ذلك صحيحًا بالتأكيد عندما كان التضخم عند مستوى 3.5% على أساس سنوي، ولكن ذلك ليس صحيحًا تمامًا إذا نظرنا إلى التوقعات التي تتنبأ بأن يرتفع التضخم في الربع الأول بنسبة 4.6% على أساس سنوي (انظر الرسم البياني).

ويبدو لي من قراءة محضر الاجتماع كما لو أن البنك المركزي الأسترالي ينتظر “مجموعة التوقعات المحدثة المقرر نشرها في شهر مايو” قبل أن يقوم بأي تغييرات على سياسته النقدية. وسيكون ذلك هو التحديث الأخير قبل اجتماعاته المقبلة في شهر مايو ويونيو بل وحتى يوليو، ولذلك فإن هذا التحديث سيكون مهمًا جدًا.

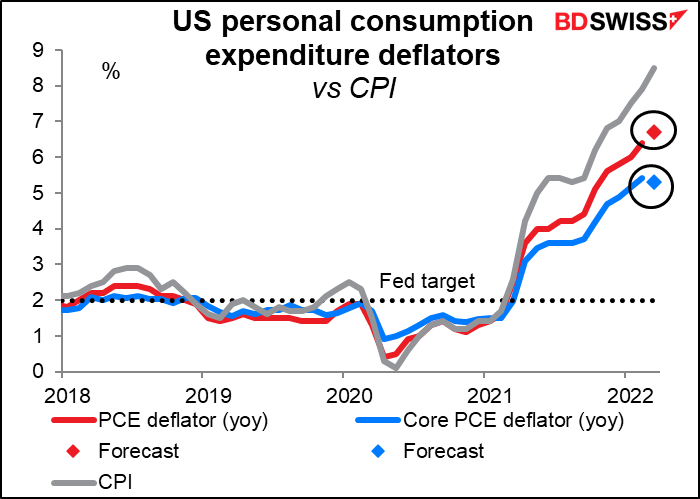

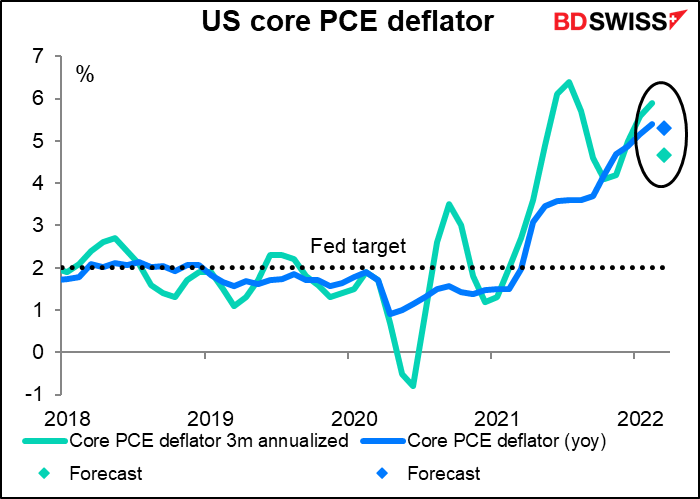

يمكن أن يكون مؤشر نفقات الاستهلاك الشخصي في الولايات المتحدة مثيرًا للاهتمام. ومن المتوقع أن تزداد القراءة الكلية ارتفاعًا ولكن القراءة الأساسية من المتوقع أن تنخفض بمقدار 10 نقاط أساس. صحيح أن هذا المقدار ليس كبيرًا ولكن الأمر لا يتطلب الكثير لوصف ذلك كتحسن في الوقت الحالي.

وبالإضافة إلى ذلك، فمن المتوقع أن يشهد معدل التغير السنوي لفترة ثلاثة أشهر في مؤشر نفقات الاستهلاك الشخصي الأساسي تراجعًا ملحوظًا من 5.9% على أساس سنوي إلى 4.7%. ويمكن أن يؤدي ذلك إلى التفكير بأن التضخم آخذ في الارتفاع إلى ذروته من تلقاء نفسه، مما سيجعل الاحتياج أقل للمساعدة من البنك المركزي الأمريكي = تأثير سلبي على الدولار الأمريكي.

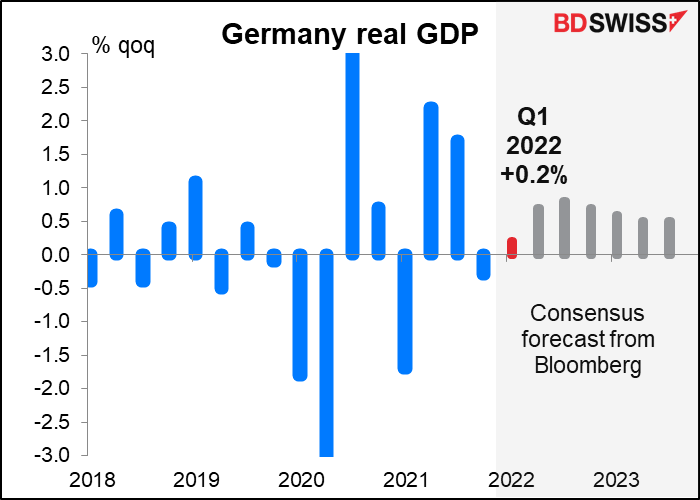

سنبدأ خلال هذا الأسبوع أيضًا الحصول على أرقام الناتج الإجمالي المحلي للربع الأول. فستعلن معظم البلدان الأوروبية عن أرقامها يوم الجمعة بما فيها ألمانيا وفرنسا وإيطاليا وإسبانيا والاتحاد الأوروبي ككل. ومن المتوقع أن يكون النمو في فرنسا وإسبانيا وإيطاليا أقل من معدلات النمو في الربع الرابع، ولكن من المتوقع أن يتحسن الناتج الإجمالي المحلي في ألمانيا بعد انخفاضه بنسبة سالب 0.3% على اساس ربع سنوي في الربع الرابع.

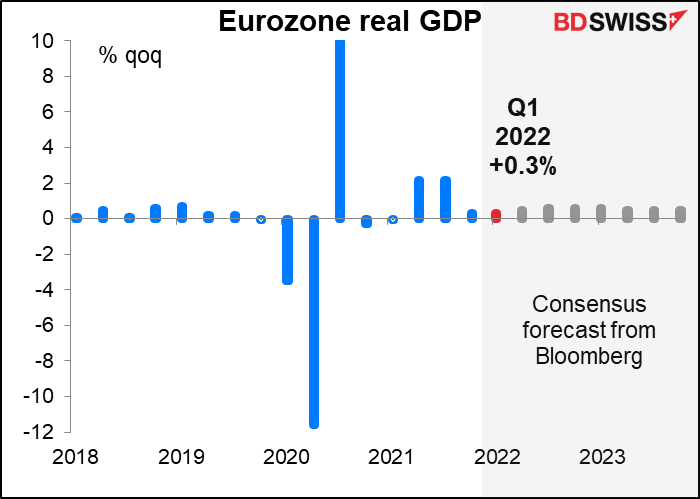

ومن المتوقع أن يسجل الناتج الإجمالي المحلي في منطقة اليورو ككل نموًا بنفس الوتيرة دون تغيير بنسبة 0.3% على أساس ربع سنوي.

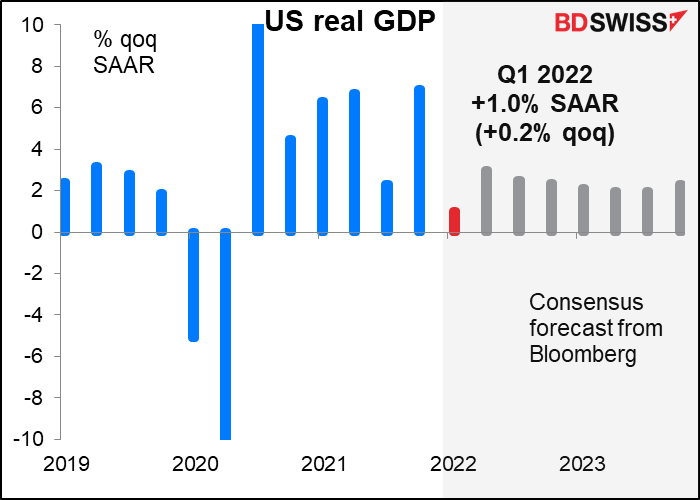

وفي الوقت نفسه، من المتوقع أيضًا أن يسجل الناتج الإجمالي المحلي الأمريكي انخفاضًا حادًا من 6.9% على أساس ربع سنوي كمعدل سنوي معدلاً موسميًا في الربع الرابع إلى 1% فقط على أساس ربع سنوي كمعدل سنوي معدلاً موسميًا (1.7% على أساس ربع سنوي 🡪 0.2% على أساس ربع سنوي).

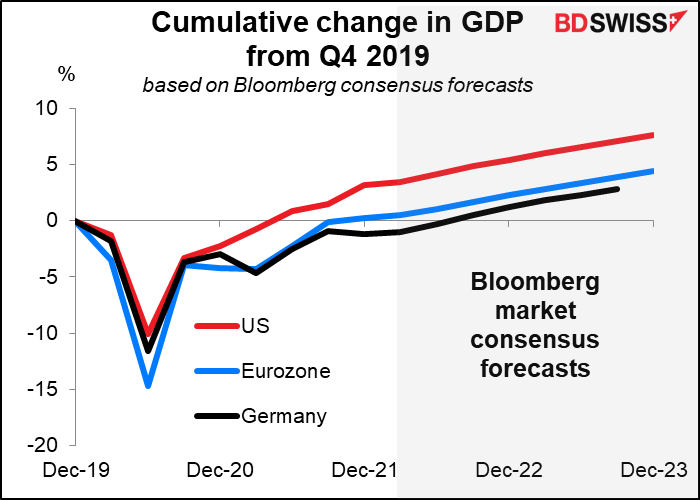

ويذكر أن الولايات المتحدة قد نجحت في الربع الثاني من العام الماضي من العودة إلى مستوى الناتج الذي كانت قد حققته قبل الجائحة. أما بالنسبة لمنطقة اليورو ككل، فهي لم تحقق ذلك إلا في الربع الرابع من العام الماضي. وبالنسبة لألمانيا، فعلى الرغم من أنه من المتوقع ألا يحدث ذلك قبل الربع الثالث من هذا العام إلا أنه إذا استمرت الحرب في أوكرانيا وقررت ألمانيا في نهاية المطاف التخلي عن وارداتها من الطاقة من روسيا فإن تحقيقها لمستوى الناتج الذي كانت عليه قبل الجائحة قد لا يحدث في الربع الثالث وإنما ربما يتأخر عن ذلك.

وتعلن كندا أيضًا عن تقرير الناتج الإجمالي المحلي الشهري لشهر فبراير يوم الجمعة.

وتوجد مؤشرات أخرى تستحق الاهتمام والمتابعة الأسبوع القادم أيضًا.

ففي الولايات المتحدة، سيصدر تقرير طلبيات السلع المعمرة ومؤشر كونفرنس بورد لثقة المستهلكين يوم الثلاثاء، ثم سيصدر بالطبع يوم الجمعة بيانات الدخل الشخصي والإنفاق الشخصي جنبًا إلى جنب مع مؤشر نفقات الاستهلاك الشخصي.

وفي أوروبا، ستصدر مؤشرات معهد إيفو يوم الاثنين.

وستعلن اليابان عن بيانات التوظيف يوم الثلاثاء ومبيعات التجزئة والانتاج الصناعي يوم الخميس.

وستصدر بيانات التجارة في نيوزيلندا يوم الخميس.

شيء واحد لن نشاهده الأسبوع المقبل وهو: تصريحات مسؤولي البنك المركزي الأمريكي. فستكون هناك فترة “الصمت” قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة الذي سيعقد يوم 5 مايو. وخلال هذه الفترة يحظر على مسؤولي البنك المركزي الأمريكي “التعبير عن آرائهم أو تقديم أي تحليلات لأي أعضاء أو للجمهور حول تطورات الاقتصاد الكلي أو المستجدات المالية أو حول أمور السياسة النقدية الحالية أو المحتملة…” وستبدأ هذه الفترة يوم السبت.