Chiffres a partir de 5.00 GMT

Le marché actuel

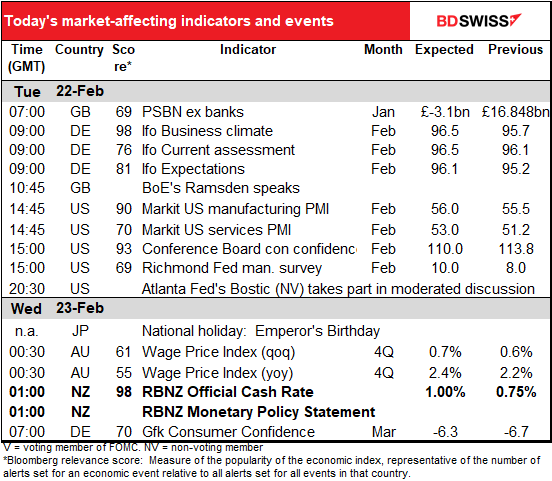

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

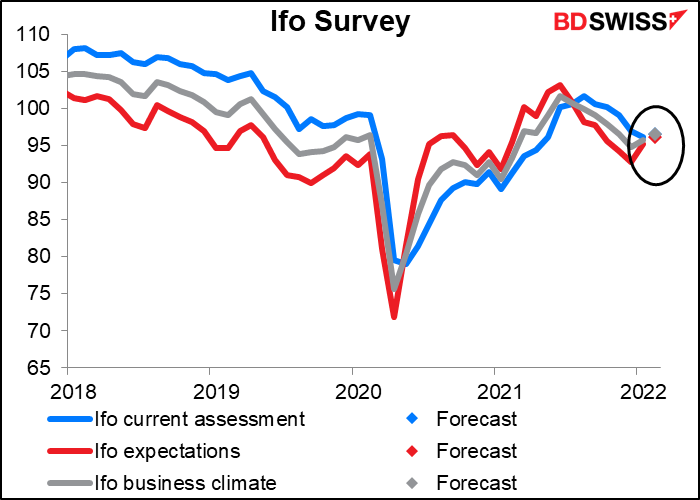

La journée européenne commence avec l’indice Ifo du climat des affaires. Il en existe en fait trois, le « bilan actuel » et les « anticipations », qui se combinent pour former l’indice du « climat des affaires ». Les trois devraient plus ou moins converger ce mois-ci, c’est pourquoi il n’y a qu’un seul point. Cela se produit inévitablement lorsque les attentes se croisent au-dessus ou au-dessous de l’évaluation actuelle.

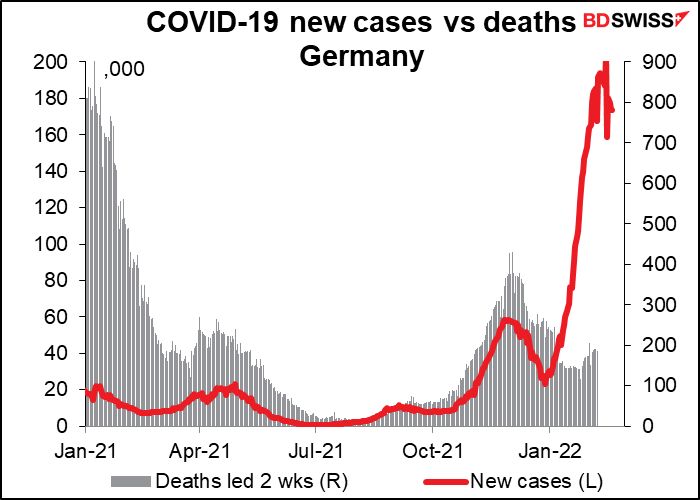

Je suis surpris que les attentes s’améliorent en Allemagne alors que le virus s’aggrave (contrairement à la zone euro dans son ensemble). Jusqu’à présent, en février, il y a eu 179 000 nouveaux cas par jour, contre 91 000 par jour en janvier, le chiffre mensuel le plus élevé jusqu’à présent. En revanche, les nombres de décès sont en baisse – 165 par jour contre 189 par jour en janvier et le pic de 754 par jour en janvier 2021. Le virus pourrait avoir muté d’un élément « inconnu connu » terrifiant, soit quelque chose que nous connaissons mais que nous ne comprenons pas, en simplement un autre élément « connu connu » risqué.

Nous recevrons aujourd’hui les indices préliminaires des directeurs d’achat américains (PMI) seront publiés aujourd’hui.

L’indice de confiance des consommateurs du Conference Board a commencé à se redresser dès que le président Biden est entré en fonction. Cependant, à mesure que la pandémie s’est aggravée, il a chuté davantage et est resté bloqué depuis à mi-chemin depuis. On s’attend à ce qu’il soit un peu en baisse, mais toujours dans la même fourchette que depuis le mois d’août.

Les questions du Conference Board mettent l’accent sur les conditions de l’emploi et du marché du travail, qui s’améliorent de nos jours, ce qui soutient l’indice malgré la détérioration du marché boursier.

Une baisse de l’indice, même minime, n’est pas réjouissante donc cela serait potentiellement négatif pour le dollar.

L’enquête de la Fed de Richmond devrait passer de 8,0 à 10,0. Cela le mettrait presque exactement côte à côte avec la moyenne des enquêtes de l’Empire State et de la Philly Fed, qui est de 9,6.

Alors que le marché accorde plus de poids aux indices Empire State et Philly Fed – probablement parce qu’ils sortent plus tôt – l’enquête de la Fed de Richmond est celle qui prédit le mieux l’indice des directeurs d’achat (PMI) de l’Institute of Supply Management (ISM), selon mes recherches. L’ISM est l’un des indicateurs mensuels les plus importants et je porte donc une attention particulière à l’indice de la Fed de Richmond.

Je pense qu’un chiffre comme celui-ci ne serait ni particulièrement haussier, no particulièrement ni baissier, car il prédirait que l’économie continue telle quelle. Par conséquent, je pense qu’il pourrait être neutre pour le dollar.

De son côté, le Japon célèbre un jour férié, l’anniversaire de l’empereur. Ce jour-là, il est de coutume que l’empereur, l’impératrice et le reste de la famille impériale fassent environ trois apparitions sur une véranda du palais impérial de Tokyo et saluent la foule, qui les salue en retour. (Ceci est une photo du précédent empereur à son anniversaire. L’empereur actuel est le deuxième a partir de la gauche.)

Outre cette cérémonie palpitante, il y a deux autres événements notables du jour au lendemain : l’indice des coûts salariaux en Australie et la réunion de la banque centrale de Nouvelle-Zélande (RBNZ). J’ai évoqué les deux (et l’indice de confiance des consommateurs du Conference Board ci-dessus) en détail dans mon analyse hebdomadaire (Les Russes arrivent ! Ou pas…), aussi je vaisdonc me contenter de résumer ce que j’y ai déjà dit..

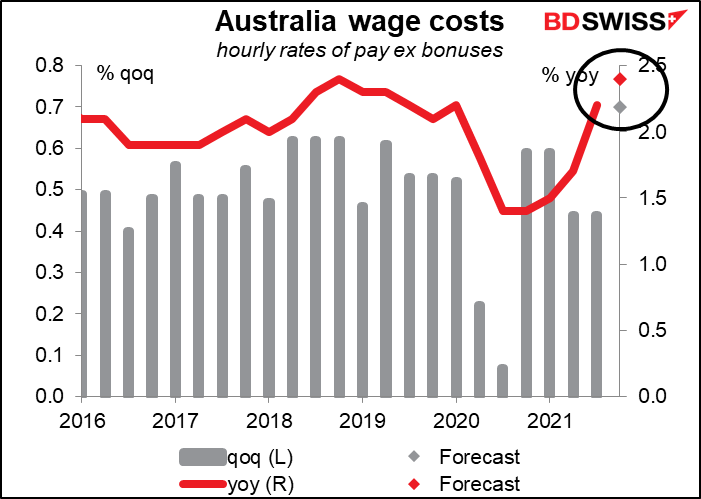

L’indice des coûts salariaux du quatrième trimestre australien est important car la Banque centrale d’Australie (RBA) a désigné les salaires comme le plus gros problème les empêchant d’augmenter ses taux. Le chiffre de +2,4 % a généralement été cohérent avec une inflation d’environ 1,5 % en glissement annuel – 2,0 % en glissement annuel, donc un peu en dessous de sa fourchette cible de 2 % à 3 %. La croissance des salaires devrait probablement atteindre 2,5% en glissement annuel ou plus pour que la RBA soit convaincue que l’inflation se situe « durablement » dans sa fourchette cible. C’est possible – les prévisions vont de 2,3 % à 2,7 % en glissement annuel. Mais même si elle n’atteint pas ce niveau cette fois-ci, on s’attend toujours à ce qu’elle s’en rapproche. AUD+

En ce qui concerne la réunion de la RBNZ, la banque a déjà relevé ses taux à deux reprises et devrait encore le faire lors de sa réunion la semaine prochaine. On s’attend à ce qu’elle augmente ses taux de 25 points de base à chaque réunion cette année, bien que certains doutes commencent à se creuser vers novembre.

Notez que les prévisions du marché pour le changement de taux en février et la prochaine réunion en avril sont toutes deux supérieures à 25 points de base. Cela signifie qu’il envisage une petite chance (environ 16 %) de voir une hausse de 50 points de base lors de cette réunion. C’est la principale chose que les gens surveilleront.

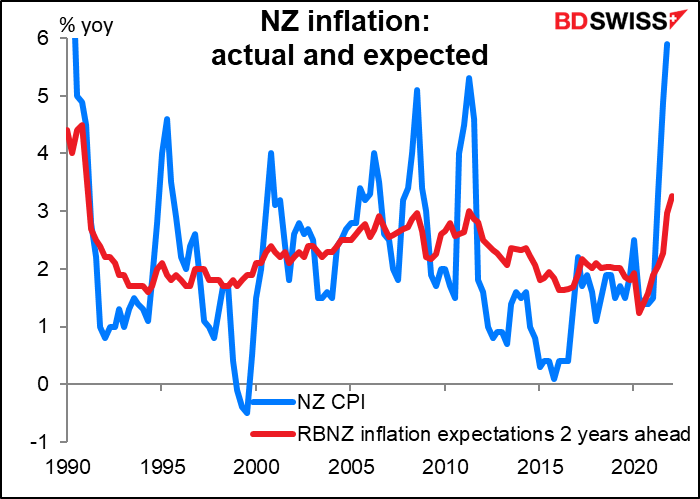

Raisons de relever les taux de 50 points de base : l’inflation a bondi à 5,9 % en glissement annuel au T4 contre 4,9 % au T3 et la série d’anticipations d’inflation à 2 ans de la RBNZ a atteint 3,3 % au T1, son plus haut niveau depuis 1991, année où la RBNZ a adopté pour la première fois un objectif d’inflation.

Raison de ne pas relever les taux de 50 points de base : l’emploi a à peine augmenté au T4 (hausse de seulement 0,1 % en glissement trimestriel) et il y a eu une baisse du taux d’activité.

Ma prévision : je m’attends à ce que la banque discute d’une hausse de 50 pb, mais, in fine, annonce une hausse de seulement 25 pb. Même cela pourrait être considéré comme « agressif » et positif pour le NZD, tout comme le vote de 5 contre 4 lors de la dernière réunion du Comité de politique monétaire de la Banque d’Angleterre a été considéré comme agressif, non pas pour ce qu’ils ont fait, mais pour ce qu’ils ont évoqué en le faisant.