Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

Une conférence de trois jours démarre aujourd’hui à Aix-en-Provence et en ligne, REAix2022, « Transformer le monde avec succès ». Un certain nombre d’orateurs importants prendront la parole au cours des 61 séances. La présidente de la BCE, Christine Lagarde, débute la journée par une table ronde sur le thème « Quelles sont les menaces qui plannent sur le monde ? » Vous pouvez soumettre une question si vous le souhaitez !

Ensuite, il y aura l’événement principal de la journée, la publication des emplois non agricoles américains (NFP), toujours populaires. J’en ai discuté en détail dans mes Perspectives hebdomadaires, comme toujours, mais puisque je suis payé par le mot, je vais répéter ce que j’ai dit là-bas et utiliser l’argent supplémentaire pour acheter mon déjeuner ce midi. Rendez-vous à Columbia Beach !

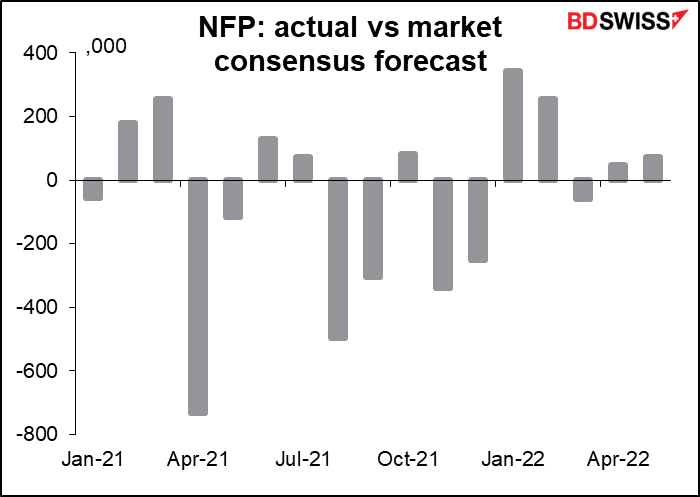

La prévision consensuelle du marché en matière d’emplois à ce stade précoce est de +250 000, ce qui représenterait la plus faible augmentation depuis +200 000 au mois de décembre 2019 (le nombre d’emploi a baissé plusieurs mois cependant). Il s’agit toujours d’un niveau sain en termes absolus, mais cela signifierait un ralentissement malgré tout – la moyenne mobile mensuelle est à 505 000 par mois. En regardant le graphique, il est clair que l’embauche a ralenti au cours des quatre derniers mois.

Le ralentissement n’est pas dû à une pénurie d’emplois. L’enquête sur les offres d’emploi et le roulement de la main-d’ œuvre (JOLTS) de mai, publiée plus tôt cette semaine, a montré qu’il y avait encore 11,3 millions d’offres d’emploi en mai, soit 1,89 emploi pour chaque chômeur – pas loin du record de 1,99.

Le taux de chômage devrait se maintenir à 3,6 % pour le quatrième mois consécutif, soit près du plus bas historique de 3,5 % atteint il y a 50 ans, juste avant que la pandémie ne frappe. On prévoit que le taux de participation augmentera encore d’un tick. Du très bon !

La raison pour laquelle les gens suivent le NFP de si près est que la Fed a un « double mandat » – elle est tenue de poursuivre « les objectifs d’un emploi maximal, de prix stables et de taux d’intérêt à long terme modérés ». L’emploi est donc un facteur limitant pour ses actions – si l’économie américaine s’éloigne trop de « l’emploi maximal », elle devra choisir entre soutenir l’emploi (une politique plus souple) ou lutter contre l’inflation (une politique plus stricte). Cependant, le taux de chômage aux États-Unis étant de 3,6 % et avec près de 2 emplois disponibles pour chaque chômeur, je ne pense pas que quiconque pense que l’emploi limite les mesures que la Fed peut prendre à l’heure actuelle.

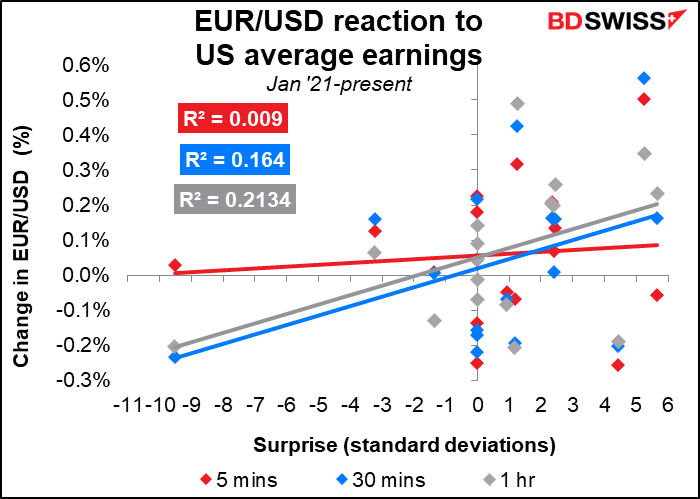

Au lieu de cela, la Fed se concentre sur la partie inflation de son double mandat. Pour cette raison, je pense que les revenus horaires moyens devraient être plus importants pour le marché que le chiffre du NFP lui-même. Si les entreprises paient des salaires plus élevés, elles devront alors augmenter leurs prix pour les payer. Il en résulterait une spirale salaire-prix qui maintiendrait l’inflation à un niveau inextricable.

Si l’on regarde les prévisions concernant les revenus horaires moyens de ce mois-ci, il ne semble pas y avoir beaucoup de risque d’une spirale salaire-prix pour le moment. Les salaires devraient augmenter de 5,0 % en glissement annuel, bien en deçà du taux d’inflation de 8,6 % en glissement annuel. En outre, le taux de croissance des salaires a ralenti en avril et en mai et devrait encore ralentir en juin. Dès lors, ne vous inquiétez pas, les travailleurs perdent et vos dividendes sont en sécurité. Le ralentissement des salaires devrait apaiser certaines craintes selon lesquelles la Fed devra resserrer fortement sa politique pour faire baisser l’inflation. Cela pourrait être négatif pour le dollar.

Quels résultats pour les prévisionnistes ? Le bilan des économistes en matière de prévision du NFP est à peu près similaire à un lancer de dés. Depuis janvier 2021 le NFP a dépassé les prévisions 9 fois et les a manqué 8 fois. En d’autres termes, les économistes ont sous-estimé le NFP 9 fois et l’ont surestimé 8 fois.

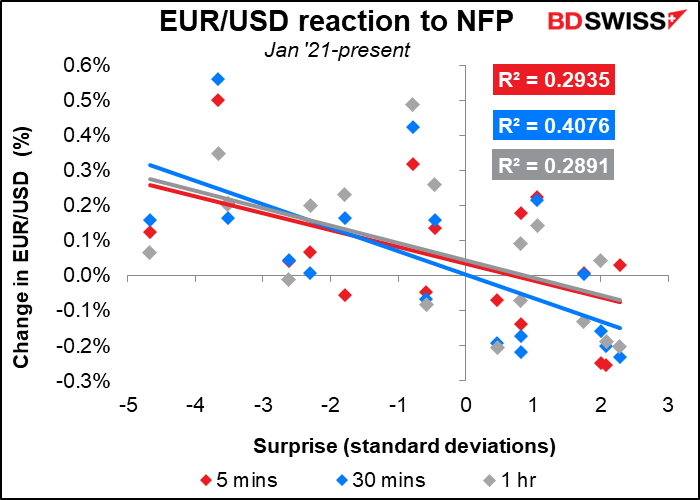

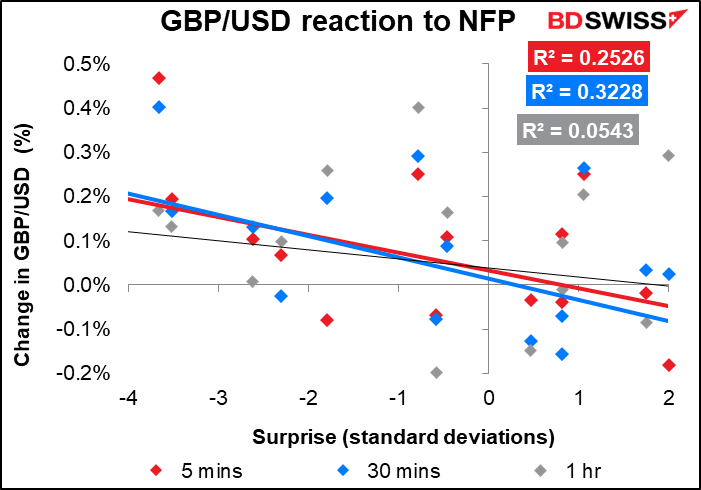

Réaction probable du marché : les devises réagissent rapidement et fortement au chiffre global du NFP.

La réaction au taux de chômage n’est pas si forte

La réaction aux revenus horaires moyens n’est pas non plus très forte, du moins pas au début. Il est cependant intéressant de noter que la corrélation entre la surprise des revenus horaires moyens et la variation des taux augmente au fil du temps, plutôt que de diminuer comme c’est le cas avec la plupart des indicateurs. Il se peut bien que les traders réagissent immédiatement au chiffre du NFP, puis qu’à mesure qu’ils ont l’occasion de regarder les autres chiffres, ils commencent à envisager l’impact inflationniste du chiffre des revenus. En outre, il faut un certain temps pour que les économistes de Wall Street traitent les chiffres et diffusent leurs points de vue à la force de vente et aux clients. La corrélation croissante pourrait également être fonction de ce retard.

Réaction à plus long terme : en regardant les six dernières fois que le NFP a battu les estimations et les six dernières fois qu’il les a manquées, il semble que les résultats n’ont pas eu d’importance : en moyenne, le dollar s’est renforcé dans les jours suivants quoi qu’il se soit passé. Bien sûr, la moyenne masque les fois où le chiffre a été supérieur et inférieur aux prévisions, mais c’est normal. Mon interprétation est que, bien que le chiffre ait pu être supérieur ou inférieur aux estimations du marché, il a toujours été jugé suffisant pour maintenir la Fed sur une trajectoire de resserrement de sa politique, et donc positif pour le dollar. Je ne suis pas sûr que la même façon de penser puisse perdurer cependant car, comme je l’ai dit plus haut, le plein emploi est déjà attendu par tout le monde, et donc pas nécessairement suffisant pour influencer les points de vue actuels sur le dollar.

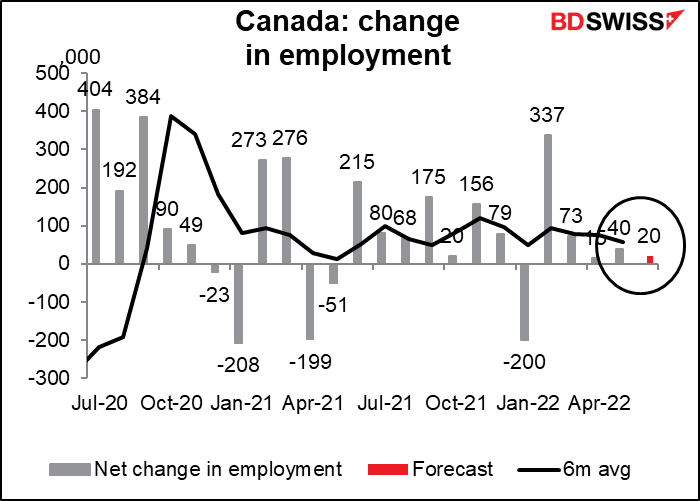

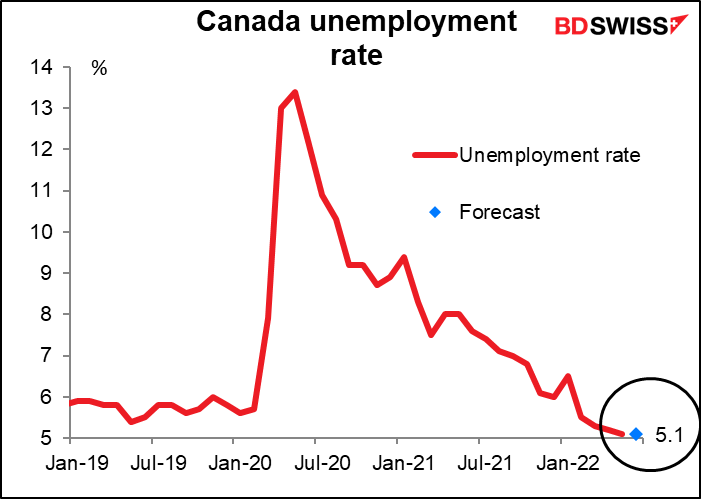

N’oublions pas non plus que le Canada annonce également ses données sur l’emploi en même temps que les États-Unis. La croissance de l’emploi ralentit depuis un certain temps. On s’attend à une hausse d’à peine 20 000 emplois ce mois-ci, par rapport à la moyenne sur 6 mois de 57 000.

Comme aux États-Unis, cela pourrait simplement être dû au fait que moins de gens qui souhaitent travailler trouvent un emploi. Le taux de chômage devrait rester inchangé à 5,1 %. « Inchangé » dans ce cas est assez bon, puisque 5, % est le taux le plus bas enregistré (données remontant à 1976). Je pense que le fait de maintenir le taux de chômage au niveau le plus bas serait positif pour le CAD.

Lequel de ces deux indicateurs devez-vous regarder si vous tradez la paire USD/CAD ? Les deux. Les deux ont une forte corrélation avec le mouvement subséquent de l’USD/CAD. Le taux de chômage a un score de pertinence Bloomberg plus élevé, mais la variation de l’emploi a une corrélation légèrement plus élevée avec le mouvement ultérieur du cours (bien que je ne sois pas sûr que la différence entre les deux soit statistiquement significative).

Dimanche, le Japon se rendra aux urnes pour les élections de la Chambre haute. La seule question de cette élection est de savoir quelle sera l’importance de la majorité du Parti libéral-démocrate (LDP) au pouvoir, qui n’est ni libéral ni démocratique, et de son allié, le Komeito<x. Le soutien à l’administration de Kishida reste solide et certains sondages ont suggéré que l’alliance LDP/Komeito pourrait augmenter sa majorité préélectorale à la Chambre haute. Cela donnerait à l’administration un énorme coup de pouce en matière de capital politique et permettrait au premier ministre Kishida de poursuivre ses priorités jusqu’aux prochaines élections.

Il sera notamment particulièrement intéressant de savoir qui il choisira pour succéder au gouverneur Kuroda, dont le mandat à la Banque du Japon prend fin en avril de l’année prochaine. Le processus de sélection débutera peu après l’élection. Plus la majorité du LPD est importante, plus grandes sont les chances d’un changement dans l’orientation de la politique monétaire du gouvernement. Compte tenu du fort soutien que le Premier ministre Kishida a manifesté jusqu’à présent à l’égard de la politique de relance du gouverneur Kuroda, je doute qu’il change soudainement de position pour plus d’agressivité. Il envisagera plus probablement de nommer un gouverneur encore plus adepte d’une politique monétaire lâche, comme Goushi Kataoka, membre du conseil d’administration de la BoJ, qui est en désaccord à chaque réunion parce qu’il estime qu’une « coordination plus poussée de la politique budgétaire et monétaire » est nécessaire et qu’il veut « renforcer davantage l’assouplissement monétaire en abaissant les taux d’intérêt à court et à long terme. » Ce serait négatif pour le yen. Cependant, je doute que le marché fasse un lien immédiat entre l’élection de dimanche et la nomination éventuelle d’un nouveau gouverneur en avril prochain, de sorte que l’élection ne devrait pas constituer un facteur majeur pour le marché des changes.