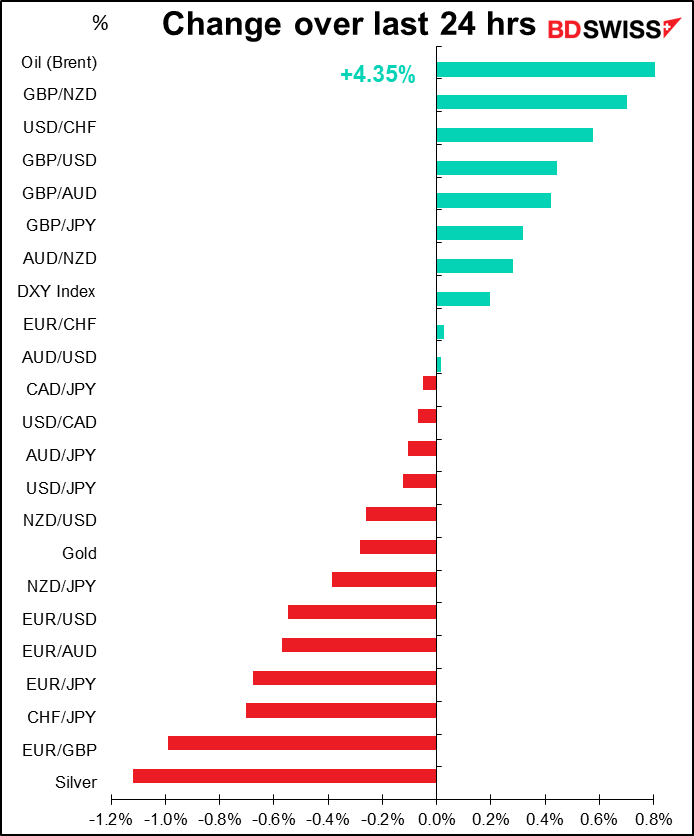

Taxas às 5:00 GMT

O mercado de hoje

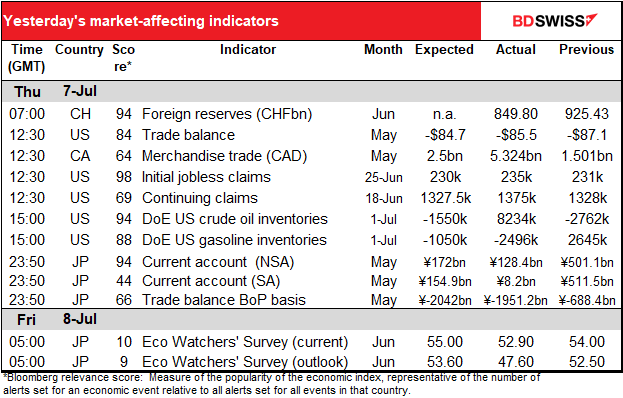

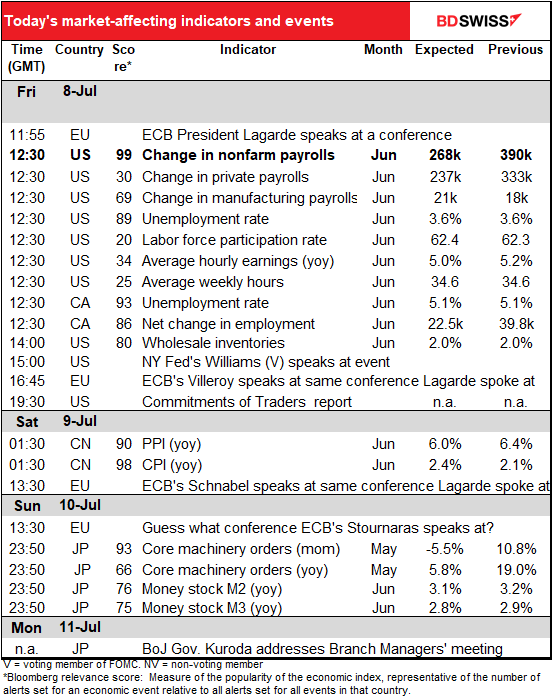

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Há uma conferência de três dias que começa hoje, a conferência REAix2022, “Transformar o Mundo com Sucesso”, que tem lugar em Aix-En-Provence, França, e online. Vários oradores importantes irão falar nas 61 sessões. A Presidente do BCE, Lagarde, dá hoje início a um painel de discussão sobre “Em que é que o mundo está em risco?”. Pode submeter a sua questão, se quiser!

Depois é o evento principal do dia, as sempre adoradas folhas de pagamento americanas não agrícolas (NFP). Discuti isto com algum pormenor no meu Outlook Semanal, como sempre, mas como sou pago à palavra, vou repetir o que lá disse e utilizar o dinheiro extra para comprar o meu almoço hoje. Vejo-o em Columbia Beach!

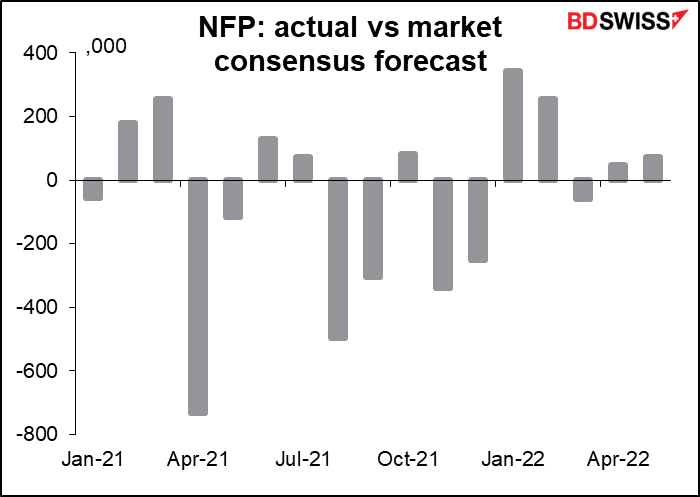

A previsão do consenso de mercado para os salários é de +268 mil, o que seria o menor aumento desde +200 mil em Dezembro de 2019 (houve vários meses em que os salários caíram, no entanto). Este é ainda um nível saudável, mas um abrandamento – a média móvel de seis meses é de 505 mil por mês. Olhando para o gráfico, é evidente que as contratações abrandaram nos últimos quatro meses.

A desaceleração não se deve a qualquer falta de empregos. O Inquérito sobre Ofertas de Emprego e Rotatividade Laboral (JOLTS) para Maio, no início desta semana, mostrou que ainda havia 11,3 milhões de vagas em Maio, o que significa 1,89 postos de trabalho para cada desempregado – não muito longe do máximo recorde de 1,99.

Espera-se que a taxa de desemprego se mantenha em 3,6% pelo quarto mês consecutivo, próximo do mínimo de 50 anos de 3,5% atingido imediatamente antes da pandemia chegar. Prevê-se que a taxa de participação aumente mais uma vez. Tudo coisas positivas!

A razão pela qual as pessoas observam as NFPs de tão perto é que a Fed dos EUA tem um “duplo mandato” – é necessário perseguir “os objetivos de emprego máximo, preços estáveis e taxas de juro moderadas a longo prazo“. O emprego é, assim, um fator limitativo para a Fed – se a economia dos EUA se afastar demasiado do “emprego máximo” terão de decidir entre apoiar o emprego (uma política mais flexível) ou combater a inflação (uma política mais restritiva). Contudo, com a taxa de desemprego dos EUA a 3,6% e quase 2 empregos disponíveis para cada desempregado, penso que ninguém acredita que o emprego está a limitar as ações que a Fed pode tomar agora.

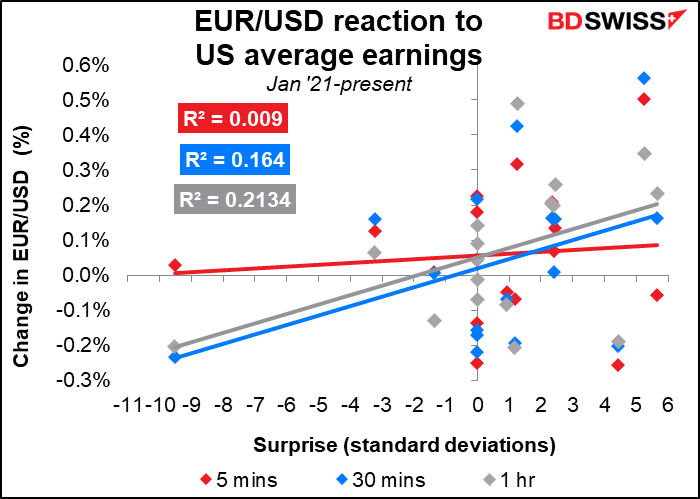

Em vez disso, a Fed está concentrada no aspeto da inflação do seu duplo mandato. Por essa razão, penso que os ganhos horários médios serão provavelmente mais significativos para o mercado do que o próprio valor das NFPs. Se as empresas tiverem de pagar salários mais elevados, acabarão por ter de aumentar os seus preços para compensar. O resultado seria uma espiral salários-preços que mantém a inflação a aumentar ininterruptamente.

Olhando para a previsão dos ganhos horários médios deste mês, não parece haver atualmente muito risco de uma espiral salários-preços. Espera-se que os salários aumentem 5,0% em termos homólogos, bem abaixo da taxa de inflação de 8,6% em termos homólogos. Além disso, a taxa de crescimento dos salários abrandou em Abril e Maio e espera-se que abrande ainda mais em Junho, pelo que não se preocupe, os trabalhadores estão a perder e os seus dividendos estão a salvo. A tendência de abrandamento dos salários deverá aliviar alguma preocupação de que a Fed terá de apertar drasticamente a sua política monetária para fazer baixar a inflação. Isso poderá ser negativo para o dólar.

Como é que quem faz estimativas faz? O historial dos economistas na previsão das NFPs é praticamente como seria de esperar: uma moeda atirada ao ar. Desde Janeiro de 2021, as NFPs bateram as estimativas 9 vezes e ficaram abaixo das mesmas 8 vezes. Ou, se olharmos corretamente, os economistas subestimaram as NFPs 9 vezes e sobrestimaram 8 vezes.

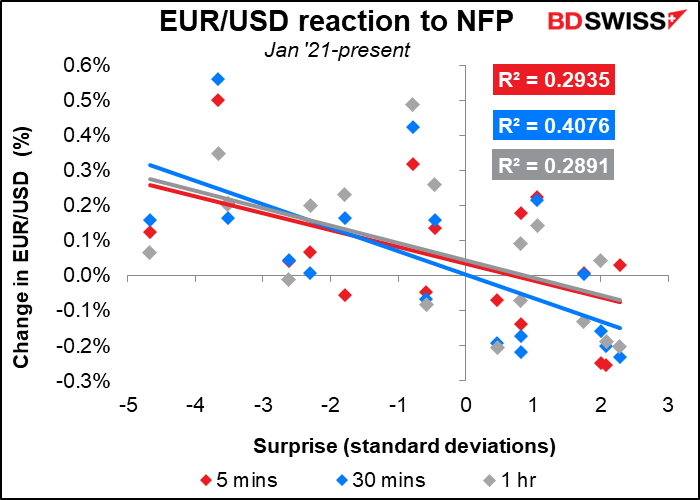

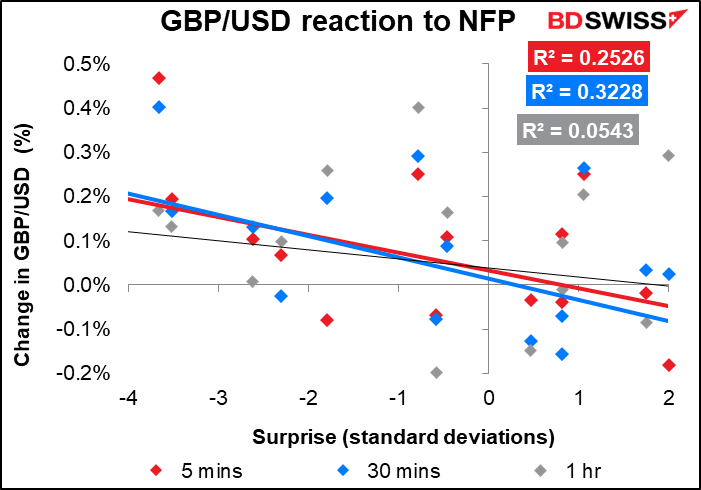

Reação provável do mercado: As moedas reagem rápida e fortemente ao número global das NFPs.

A reação à taxa de desemprego não é tão forte.

Nem é a reação à média dos ganhos horários, pelo menos não inicialmente. No entanto, é percetível que a correlação entre a surpresa nos ganhos horários médios e a mudança na moeda aumenta com o tempo, em vez de diminuir, como acontece com a maioria dos indicadores. É bem possível que os traders reajam imediatamente ao número das NFPs, e depois, à medida que têm a oportunidade de olhar para os outros números, começam a considerar o impacto inflacionário do número de ganhos. Também é preciso algum tempo para que os economistas de Wall Street comprimam os números e divulguem as suas opiniões à força de vendas e aos clientes. A correlação crescente pode também ser uma função desse atraso.

Reacção a mais longo prazo: Olhando para as últimas seis vezes que as NFPs bateram as estimativas e as últimas seis vezes que ficaram abaixo, parece que os resultados não importaram: em média, o dólar fortaleceu-se nos dias seguintes, independentemente do que aconteceu. Claro que a média mascara algumas vezes quando apreciou e outras quando depreciou, mas esse é o resultado estranho. A minha interpretação é que embora o valor possa ter sido superior ou inferior às estimativas do mercado, foi sempre considerado suficiente para manter a Fed num caminho de aperto e, portanto, positivo para o dólar. No entanto, não tenho a certeza de que a mesma forma de pensar seja suscetível de se manter firme, porque, como disse acima, o emprego máximo já é esperado por todos e, portanto, não é necessariamente suficiente para influenciar a opinião de alguém sobre o dólar.

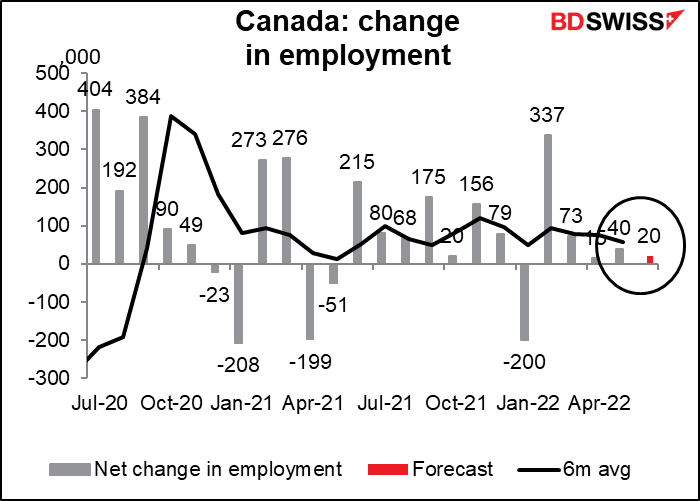

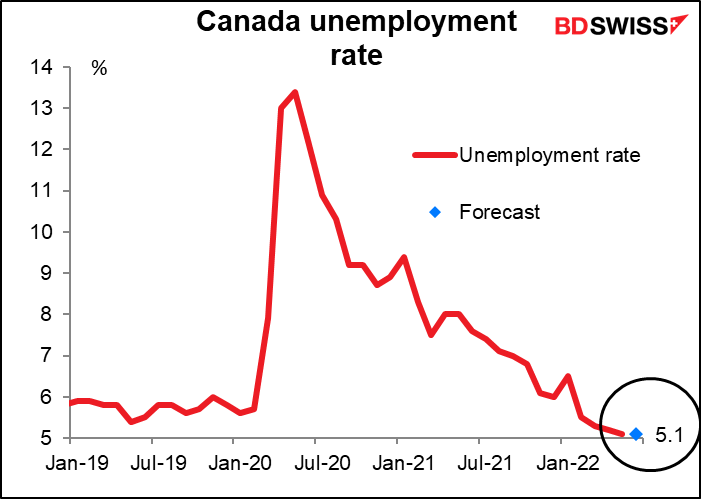

Para não esquecer, o Canadá também anuncia os seus dados de emprego ao mesmo tempo que os EUA. O aumento do emprego tem vindo a abrandar desde há algum tempo. Espera-se que suba apenas 20 mil este mês, contra a média de 6 meses de 57 mil.

Tal como nos EUA, isso pode dever-se mais a poucas pessoas que ainda querem trabalhar, mas não conseguem encontrar emprego. Espera-se que a taxa de desemprego permaneça inalterada em 5,1%. “Inalterada” neste caso é bastante boa, uma vez que 5,1% é a taxa mínima recorde (dados anteriores a 1976). Penso que a continuação do desemprego à taxa mínima recorde seria positiva para o CAD.

Qual destes dois indicadores deve observar se estiver a negociar USD/CAD? Ambos. Ambos têm uma elevada correlação com o movimento subsequente de USD/CAD. A taxa de desemprego tem uma pontuação de relevância Bloomberg mais elevada, mas a mudança no emprego tem uma correlação ligeiramente maior com o movimento subsequente da moeda (embora não tenha a certeza de que a diferença entre os dois seja estatisticamente significativa).

No domingo, o Japão vai às urnas para as eleições da Câmara Alta. A única questão nesta eleição é a de saber qual é a probabilidade de vitória do Partido Liberal Democrático (LDP), que não é nem liberal nem democrático, e a do seu aliado, o Komeito. O apoio à administração de Kishida permanece sólido e algumas sondagens sugeriram que a aliança LDP/Komeito poderia aumentar a sua maioria pré-eleitoral na Câmara Alta. Isso daria à administração um enorme impulso no capital político e permitiria ao PM Kishida prosseguir as suas próprias prioridades políticas até às próximas eleições, seja lá quando isso for.

De particular interesse será a decisão dele sobre um sucessor do Gov. Kuroda do Banco do Japão, cujo mandato termina em Abril do próximo ano. O processo de seleção começará pouco depois das eleições. Quanto maior for a maioria do LDP, maiores serão as hipóteses de uma mudança na postura de política monetária do governo. Dado o forte apoio que o Primeiro-Ministro Kishida tem demonstrado até agora à política teimosamente estimulante do Gov. Kuroda, duvido que ele mudasse de repente para uma postura mais falsa. É mais provável que ele considere nomear alguém ainda mais agressivo sobre uma política monetária frouxa, como o membro do Conselho do BoJ, Goushi Kataoka, que discorda em cada reunião porque acredita que “é necessária uma maior coordenação da política fiscal e monetária” e quer “reforçar ainda mais a flexibilização monetária, baixando as taxas de juro de curto e longo prazo”. Isso seria negativo para o iene. Contudo, duvido que o mercado faça uma ligação imediata entre a eleição de domingo e a eventual nomeação de um novo Governador no próximo mês de Abril, pelo que a eleição não é um fator importante para o mercado cambial.