Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

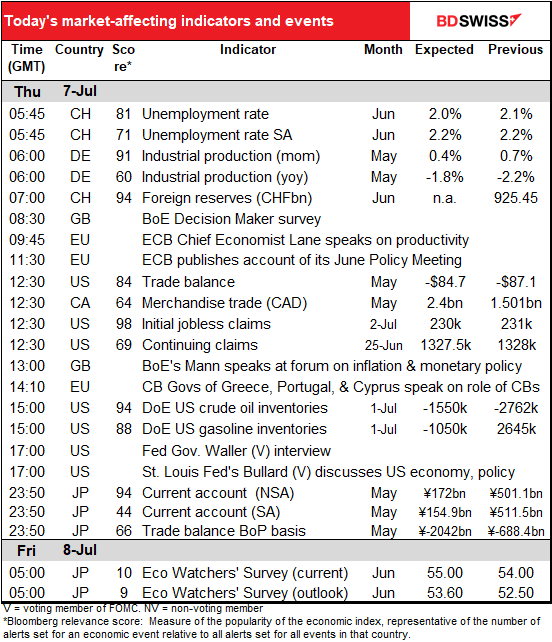

Beaucoup de données sur les balances courantes aujourd’hui : la balance commerciale américaine (marchandises et services), le commerce des marchandises canadiennes et les données sur les balances courantes du Japon. Les données commerciales étaient la clé des marchés des changes il y a de nombreuses années, lorsque les flux financiers étaient principalement destinés à financer le commerce. Cependant, les flux financiers dominent maintenant l’économie mondiale et déterminent les flux commerciaux, et non l’inverse.

Le rapport d’ADP devait être publié aujourd’hui, mais comme je l’ai mentionné plus tôt dans la semaine, la société a annoncé qu’elle allait en modifier la méthodologie « pour fournir une vue plus robuste, à haute fréquence du marché du travail et de la trajectoire de la croissance économique » et qu’elle allait donc en suspendre temporairement la publication. La date cible pour la reprise est le 31 août.

Nous avons discuté des réserves de change suisses dans le commentaire d’hier.

Le panel des décisionnaires de la Banque d’Angleterre est une enquête menée auprès de directeurs financiers de petites, moyennes et grandes entreprises britanniques. Ils posent de nombreuses questions sur l’inflation des prix à la production, le coût unitaire, la croissance des salaires et des prix, les anticipations d’inflation, l’incertitude et les pénuries d’offre et de main-d’ œuvre. La Banque s’en sert pour suivre l’évolution de l’économie et suivre l’opinion des entreprises. La partie la plus importante sera probablement les anticipations d’inflation. Si les entreprises s’attendent à ce que l’inflation reste élevée, elles pourraient augmenter leurs prix de vente pour couvrir l’inflation attendue. Cela pourrait déclencher une spirale inflationniste.

La Banque centrale européenne (BCE) publie le procès-verbal de sa réunion du 9 juin. Plusieurs points importants ont été décidés lors de cette réunion :

- Ils ont décidé de « mettre fin aux achats d’actifs nets dans le cadre de notre programme d’achat d’actifs (APP) » à la fin du mois de juin.

- Ils ont décidé qu’ils avaient satisfait aux conditions énoncées dans leurs « orientations prospectives » et qu’ils commenceraient donc à relever les taux de 25 points de base lors de la réunion de juillet ;

- Ils ont déclaré qu’ils « s’attendaient à relever à nouveau les taux d’intérêt directeurs de la BCE en septembre », l’ampleur de l’augmentation dépendant des « perspectives d’inflation à moyen terme actualisées ».

- Enfin, ils ont décidé qu’« au-delà de septembre, […] une trajectoire progressive mais soutenue de nouvelles hausses des taux d’intérêt sera appropriée ».

Comme avec le FOMC, les points clés seront leur raisonnement derrière les décisions et ce qui pourrait les faire accélérer ou ralentir le rythme de resserrement de leur politique monétaire. Envisageraient-ils une hausse de 50 pb en septembre ? De 75 pb ? Et plus tard dans l’année ? Il y a quelques semaines, tout le monde voulait savoir ce qui allait les amener à accélérer le processus, mais étant donné les craintes de récession de nos jours, il y aura aussi un fort intérêt pour ce qui pourrait les amener à faire une pause.

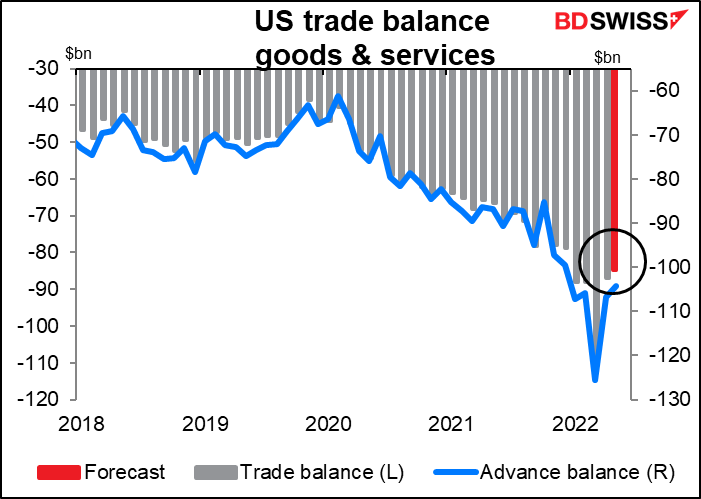

Le déficit commercial des États-Unis s’est réduit de 20,6 milliards de dollars (19,1 %) en avril, soit le chiffre le plus élevé jamais enregistré, les importations en provenance de Chine ayant fortement diminué. Cela était probablement davantage dû à des problèmes en Chine, qui était toujours soumise à un confinement strict, qu’à un changement de la structure du commerce mondial. Pour le mois de mai, les prévisions consensuelles sur le marché envisagent une nouvelle contraction, ce qui n’est pas difficile à deviner étant donné que les données sur le commerce des marchandises (ligne bleue) ont déjà été publiées et ont montré une réduction de 2,4 milliards de dollars du déficit.

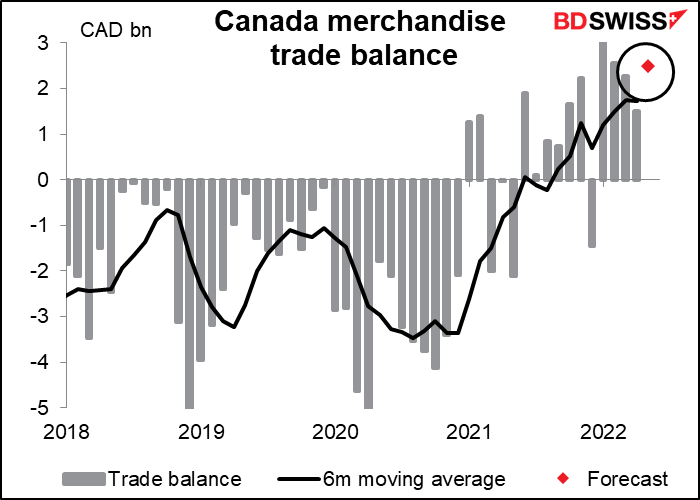

En ce qui concerne le commerce, on s’attend à ce que l’excédent commercial du Canada continue d’augmenter. Je doute que cela ait beaucoup d’effet sur le CAD, pas plus que les données américaines n’affecteront l’USD.

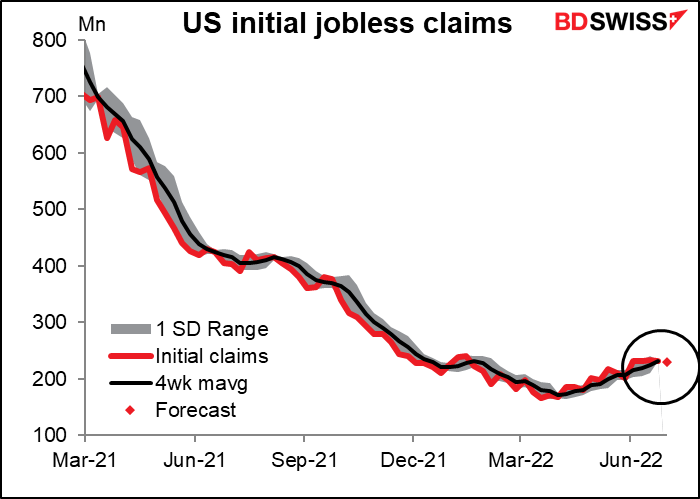

Les demandes hebdomadaires d’inscription au chômage aux États-Unis sont de plus en plus ennuyeuses. Depuis 10 semaines sur les 14 dernières semaines, le changement a été inférieur à 10 000 par semaine. Récemment, il était de -1 000, puis +2 000, puis -2 000, et maintenant il est prévu à -1 000. Je suis pourtant censé écrire quelque chose à ce sujet chaque semaine. Peut-être devrais-je simplement mettre des recettes de cookies ici pour tirer à la ligne.

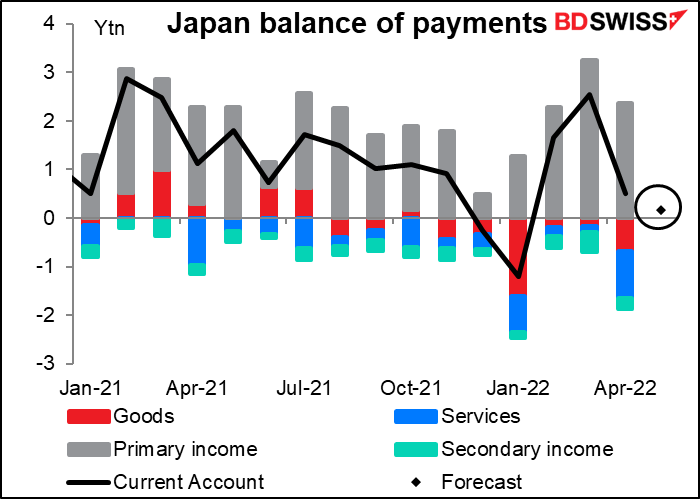

Dans la nuit, le Japon publiera les données de sa balance courante. On s’attend à ce que l’excédent courant diminue aussi bien sur une base désaisonnalisée que sur une base non désaisonnalisée.

Si nous creusons dans le « pourquoi » derrière cet état de fait, nous pouvons voir que le déficit commercial des biens et des services s’est creusé le mois dernier. Cela devrait continuer selon toute vraisemblance.