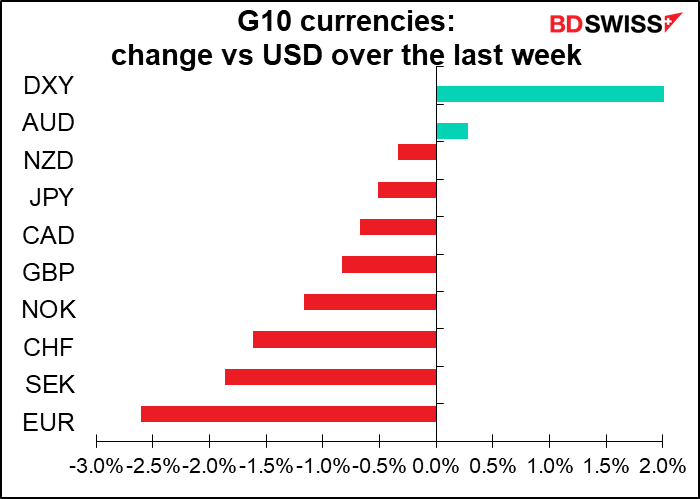

Nous avons reçu de nombreuses données sur les balances commerciales et courantes la semaine dernière : la balance commerciale allemande (lundi), la balance commerciale australienne, la balance commerciale américaine (marchandises et services), le commerce de marchandises canadien (jeudi) et les données de la balance courante japonaise (vendredi). Le commerce était la clé des marchés des changes il y a de nombreuses années, lorsque les flux financiers servaient en grande partie à financer le commerce. Aujourd’hui, cependant, les flux financiers dominent l’économie mondiale et déterminent les flux commerciaux.

Comment cela fonctionne-t-il ? La plupart des gens pensent aux excédents et aux déficits commerciaux de la manière suivante. Les Allemands très travailleurs, qui fabriquent d’excellentes voitures, sont la source de l’excédent commercial de ce pays (qui a disparu lundi, mais peu importe) tandis que les Américains dépensiers, empruntant et dépensant de l’argent qu’ils n’ont pas, sont la source du déficit commercial permanent des États-Unis. C’est la logique qui veut que les tarifs douaniers, les accords d’accès aux marchés et le fait d’exhorter les Américains à travailler plus dur et à épargner plus sont la façon de corriger ces déséquilibres mondiaux.

C’est peut-être ainsi que l’économie mondiale a fonctionné par le passé, mais plus aujourd’hui. Au contraire, les flux commerciaux sont aujourd’hui le résultat de flux financiers. Les flux financiers à leur tour sont le résultat de décisions politiques de favoriser un groupe de personnes (normalement l’élite riche) par rapport à un autre groupe (les travailleurs).

Par exemple, dans un pays comme l’Allemagne, les travailleurs ne sont pas suffisamment payés pour acheter tout ce qu’ils produisent, résultat direct des réformes Hartz de 2003/05 et de la décision de se concentrer sur la « compétitivité ». Le pays doit donc exporter sa production excédentaire. En outre, les bénéfices de ces entreprises vont aux personnes ayant une faible propension à consommer (les riches), qui économisent une grande partie de leurs revenus plutôt que de les dépenser. Cependant, avec la suppression de la demande intérieure, il n’y a pas assez d’opportunités d’investissement en Allemagne. Ils doivent donc placer leurs économies à l’étranger. Cet afflux d’argent dans d’autres pays affecte les taux d’intérêt et la volonté des banques de prêter dans ces pays et fausse ainsi leur économie.

C’est pourquoi, bien que les Allemands puissent critiquer les constructeurs immobiliers espagnols et le gouvernement grec dépensiers, les bulles qui ont gonflé puis éclaté ayant ravagé ces pays, cela n’aurait jamais été possible si les économies allemandes excessives n’avaient pas poussé les taux d’intérêt réels dans ces pays à la baisse de façon spectaculaire et rendu l’emprunt si intéressant.

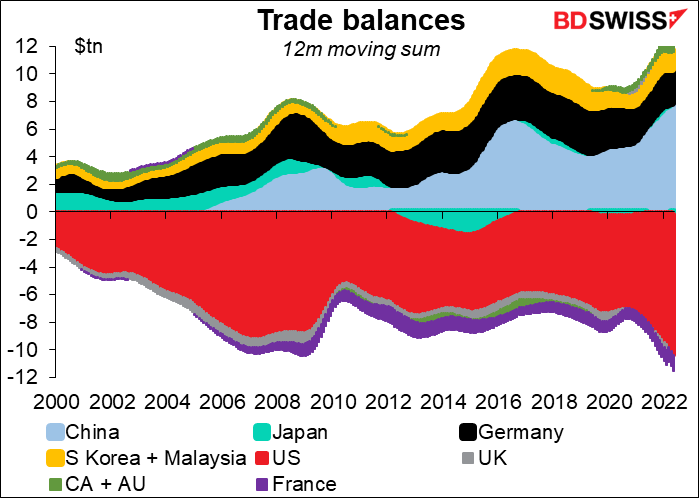

Dans ce système mondial, où l’excédent d’un pays est le déficit d’un autre, les États-Unis finissent comme « emprunteur de dernier recours » pour les pays ayant une épargne excessive. Le dollar étant la principale monnaie de réserve, cela place les États-Unis dans une situation de déficit permanent de la balance courante (contrepartie de l’excédent constant de sa balance financière). Ce que l’ancien président français Valery Giscard D’Estaing a décrit comme un « privilège exorbitant » est vraiment un « fardeau extraordinaire ».

En d’autres termes, si la balance commerciale était le moteur du compte financier, c’est aujourd’hui l’inverse : la balance financière est (généralement parlant) le moteur de la balance commerciale.

Pour tous ceux qui veulent comprendre ce processus, je recommande fortement de lire Trade Wars Are Class Wars : How Rising Inequality Distorts the Global Economy and Threatens International Peace, de Michael Pettis et Matthew C. Klein Il révolutionnera votre façon de penser le commerce et l’économie mondiale.

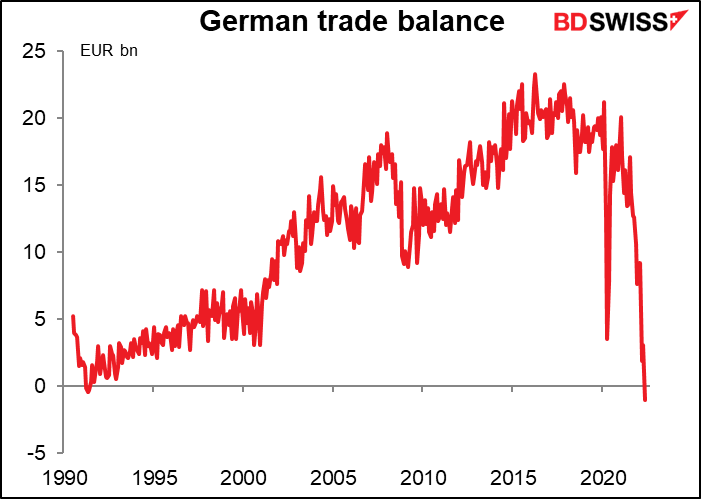

Quoi qu’il en soit, que devons-nous faire du déficit commercial de marchandises allemand en mai, le premier depuis 1991 ?

Cela dit, c’est parfois la balance commerciale qui meut la balance financière. Aujourd’hui, la flambée des prix de l’énergie, conjuguée au ralentissement de l’économie mondiale, risque de creuser le déficit de la balance commerciale allemande.

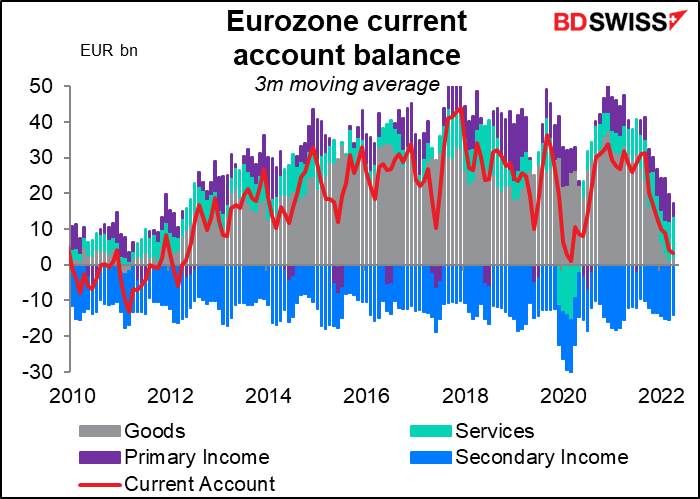

Cela représente un certain danger pour l’euro. L’Allemagne a généralement compté pour la totalité, sinon plus, de l’excédent commercial de la zone euro – elle compense généralement les déficits commerciaux des autres pays. (Le graphique ne remonte qu’à avril et n’inclut pas le déficit commercial allemand de mai.)

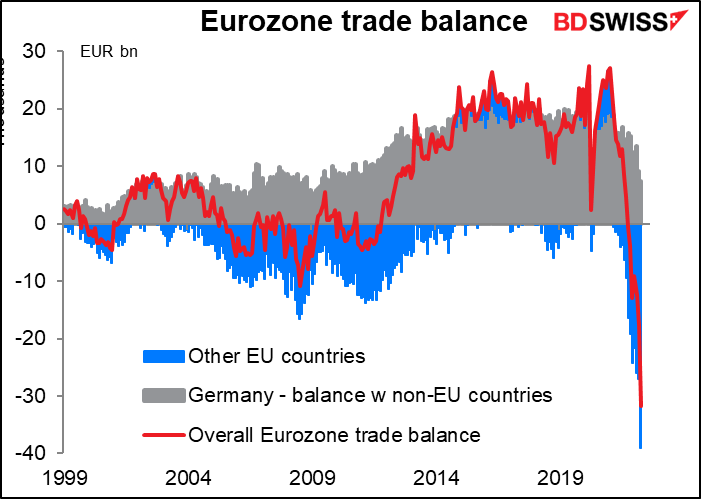

Bien sûr, il ne s’agit que de la balance commerciale des marchandises. Nous devons savoir ce qui se passe avec les services et les divers balances de revenus qui composent le solde de la balance courante. Là aussi, on constate un déficit (ce graphique montre une moyenne mobile sur 3 mois et n’a donc pas encore plongé dans le déficit, mais la balance courante de la zone euro était déficitaire de 5,4 milliards d’euros en avril.) Si l’on considère ce qui se passe récemment dans le commerce des marchandises en Allemagne, le déficit de la balance courante de la zone euro devrait s’aggraver à mesure que les prix de l’énergie augmenteront.

Maintenant, comme nous le savons tous, la balance des paiements doit s’équilibrer. L’argent entrant est toujours égal à l’argent sortant. S’il y a un déficit de la balance courante (= les Européens dépensent plus d’argent à l’étranger qu’ils n’en reçoivent), le pays doit faire face à un excédent de sa balance financière (= plus d’argent entrant dans les actifs financiers européens, tels que les actions, les obligations, les terres, etc.) qu’il n’en sort. Si ce n’est pas le cas, dans un régime de change flottant comme le nôtre, la monnaie s’ajustera pour l’équilibrer. L’euro tombera arrivera à un point où, soit les Européens achèteront moins de biens à l’étranger et les étrangers achèteront plus de biens européens, soit les actifs européens deviendront si attrayants que les étrangers commenceront à les acheter.

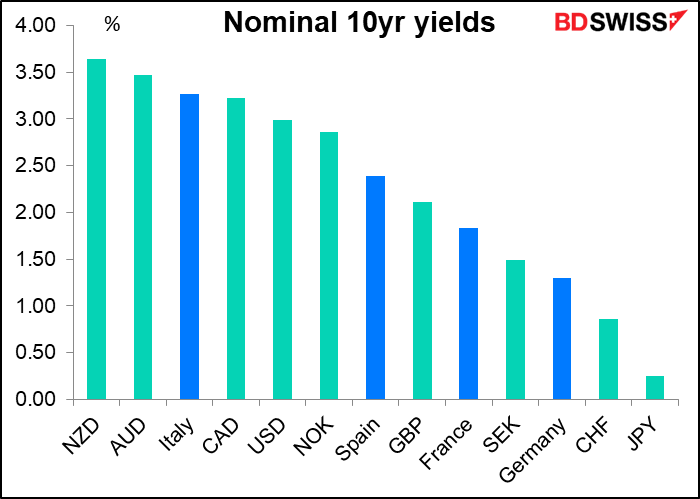

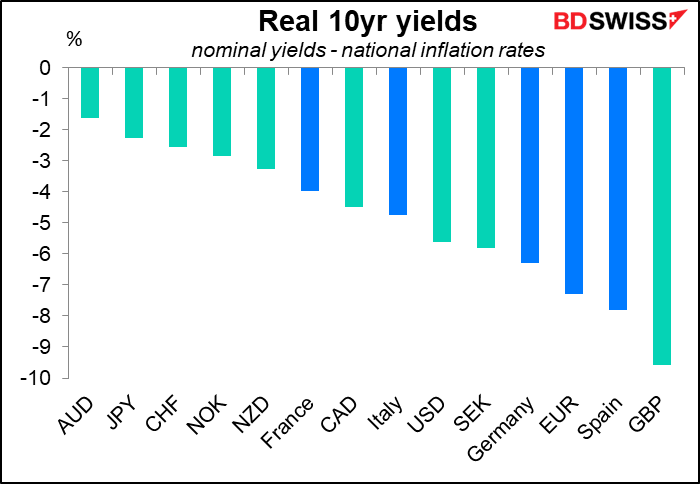

C’est là que cela devient délicat. Quels sont les actifs européens recommanderiez-vous d’acheter dès maintenant pour assurer l’équilibre de la balance des paiements ?

Les actions ? Cela n’a pas été une bonne idée ces cinq dernières années (la performance passée n’est pas une garantie de performance future, bien sûr).

Les obligations ? Il faudrait prendre un certain risque de crédit pour obtenir un rendement compétitif sur les obligations de la zone euro.

L’Europe périphérique s’en sort un peu mieux sur une base de rendement réel, mais cela n’est toujours pas convaincant. Également, l’Allemagne, l’emprunteur européen le mieux noté, semble tout aussi peu attrayante en termes réels qu’en termes nominaux.

En bref, avec la flambée des prix de l’énergie en Europe, il faudra peut-être plus de concessions sur la monnaie pour attirer les investisseurs sur les marchés d’actifs européens et maintenir l’équilibre de la balance des paiements. Une sous-parité de l’EUR/USD pourrait être en vue.

La semaine prochaine : IPC et ventes au détail aux États-Unis, RBNZ, Banque du Canada

Il y a beaucoup de choses au programme la semaine prochaine : peu d’annonces lundi, mais une grande partie mercredi.

Pour les États-Unis, l’accent sera mis sur l’indice des prix à la consommation (IPC) mercredi et les ventes au détail vendredi.

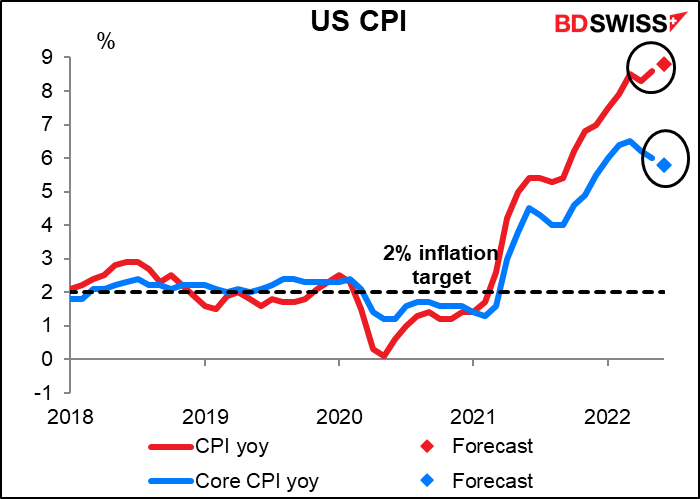

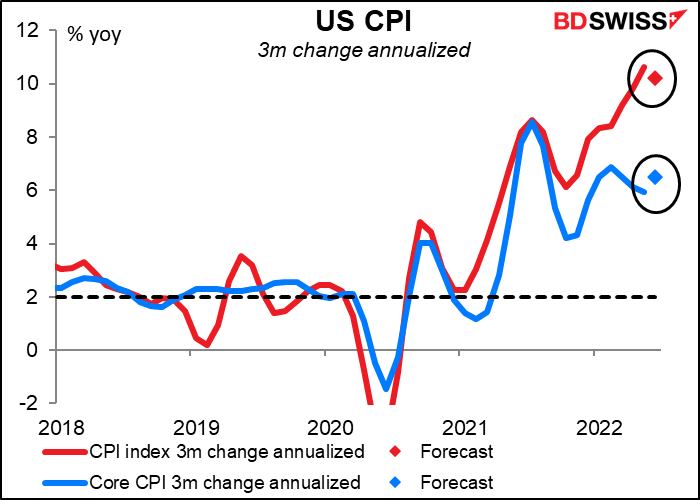

L’IPC américain devrait suivre le schéma que nous avons vu récemment : le chiffre global est toujours plus élevé alors que la mesure de base (à l’exclusion de l’énergie et de l’alimentation) diminue à nouveau. Si les prévisions s’avéraient correctes, il s’agirait de la troisième baisse mensuelle consécutive du taux d’augmentation de l’inflation de base d’une année sur l’autre. Malheureusement, le chiffre global, en revanche, devrait encore augmenter.

D’autre part, si l’on regarde la variation annualisée sur trois mois, qui reflète peut-être mieux l’évolution récente de l’inflation, la prévision est inverse : le chiffre global devrait ralentir tandis que la mesure de base devrait augmenter.

Ensemble, ces deux mesures suggèrent qu’il n’y a aucune preuve concluante que l’inflation ralentit, même au niveau sous-jacent. Le gouverneur Waller de la Fed a déclaré jeudi qu’il soutiendrait une hausse de taux de 75 pb en juillet et « probablement » de 50 pb en septembre. Avec de tels chiffres, je ne serais pas surpris que nombre de ses collègues du Federal Open Market Committee (FMOC) soient d’accord avec lui.

C’est aussi ce que le marché prévoit. Cependant, si l’inflation ne montre aucun signe de décélération, les chances d’une nouvelle hausse de 75 pb en septembre devraient augmenter. USD+

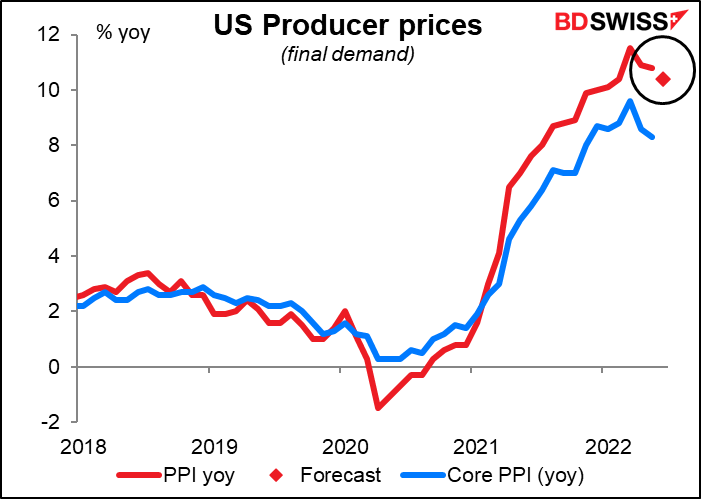

L’indice des prix à la production (IPP) américain paraît jeudi. On s’attend à un certain ralentissement au niveau du chiffre global, mais je ne pense pas qu’il suffira pour changer le point de vue de quiconque sur l’inflation.

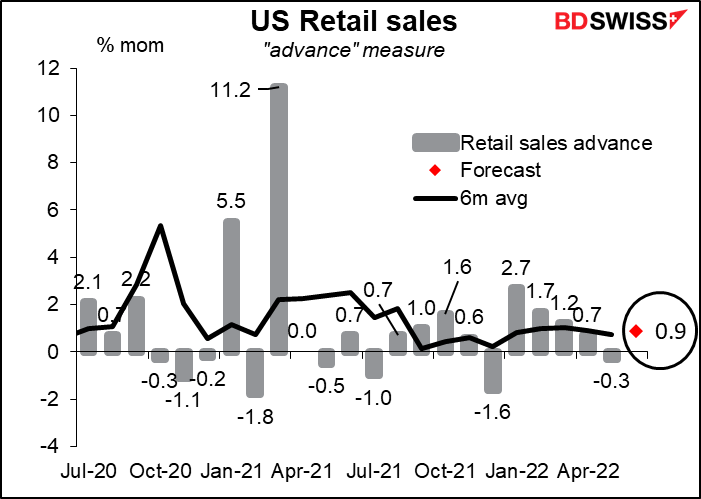

Quant aux ventes au détail, elles devraient augmenter de 0,9 % en glissement mensuel, ce qui serait légèrement supérieur à la moyenne mobile sur six mois de +0,7 %. En d’autres termes, le consommateur américain reste en bonne santé et prêt à dépenser. Cela pourrait aider à corroborer le point du vue du gouverneur Waller (et d’autres représentants de la Fed) selon lequel les craintes d’une récession sont « exagérées », un point de vue que le président de la Fed de Saint-Louis, Louis Bullard, – il a déclaré que les États-Unis ont « une bonne chance d’un atterrissage en douceur ». C’est bien évidemment ce qu’il dira dans tous les cas, mais jusqu’à présent, la consommation américaine, qui représente environ 70 % de l’économie, tient le coup.

Cela contraste avec le sentiment des consommateurs américains. Selon l’enquête sur le sentiment des consommateurs de l’Université du Michigan (vendredi), le sentiment des consommateurs est déjà à un niveau record et le marché s’attend à ce qu’il baisse encore. Comment les dépenses peuvent-elles si bien résister, alors que le sentiment est aussi mauvais ? À mon avis, la réponse est que ces sondages ne valent pas grand-chose. Je n’ai pas pu discerner de corrélation entre le sentiment tel que mesuré par ces enquêtes et la consommation par la suite, mais peut-être que je ne les regarde pas correctement.

Parmi les autres indicateurs américains importants publiés au cours de la semaine figurent l’indice manufacturier de l’Empire State et la production industrielle vendredi, ce qui nous donnera une idée de l’évolution du secteur manufacturier. La Fed publie également le Livre Beige mercredi, comme d’habitude deux semaines avant la rencontre du FOMC. Cela nous donnera le contexte de leur réunion et pourrait nous aider à savoir à quoi nous attendre.

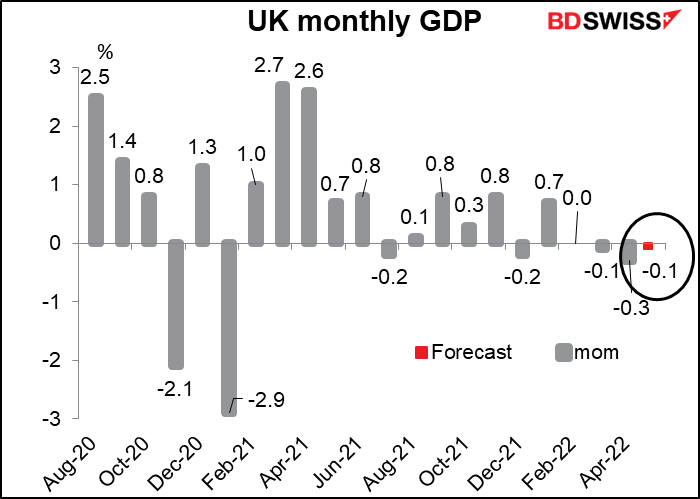

Mercredi est également « jour indicateur à court terme du Royaume-Uni » lorsque le Royaume-Uni publie le PIB mensuel, la production industrielle et manufacturière et la balance commerciale. Le plus important de ces indicateurs, à mon point de vue, est le PIB du Royaume-Uni. On s’attend à ce qu’il soit en baisse pour le troisième mois d’affilée. Cela aide à résoudre le dilemme auquel la Banque d’Angleterre est confrontée, alors que l’inflation s’envole et que l’économie s’oriente vers la récession.

Le chiffre pourrait atténuer le peu d’enthousiasme actuel pour la livre sterling, bien que, compte tenu de ce que nous avons entendu récemment de la part de la Banque d’Angleterre, je pense que plusieurs membres sont prêts à risquer une récession si nécessaire pour contenir l’inflation. Cependant, n’oubliez pas que Michael Saunders, partisan d’une politique agressive, quittera le Comité de politique monétaire après la réunion d’août pour être remplacé par le Dr. Swati Dhingra, qui ne semble pas être aussi agressif que Saunders. Elle pourrait faire pencher la balance par un vote serré.

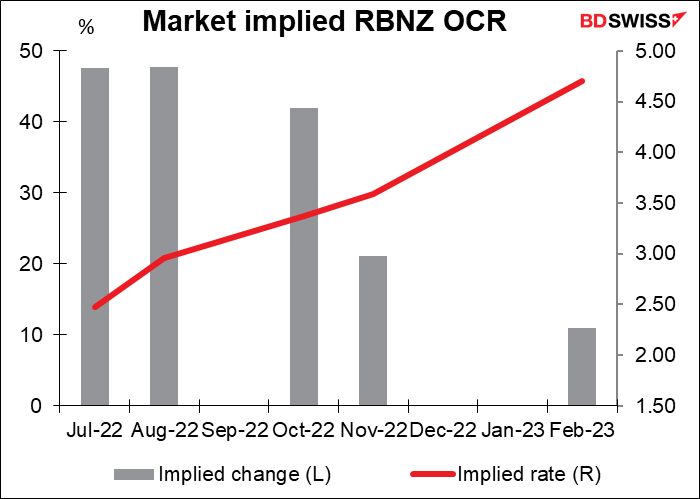

En ce qui concerne les banques centrales, deux grandes réunions de banques centrales se tiendront la semaine prochaine : la Reserve Bank of New Zealand (RBNZ) et la Banque du Canada (BdC), toutes deux prévues mercredi.

Le marché s’attend à l’unanimité une hausse de 50 pb du taux de change officiel de la RBNZ (OCR) (18 sur 18 estimations dans Bloomberg, plus le prix des swaps d’indice au jour le jour). Par conséquent, tout ce qui dévie des attentes constituerait un choc majeur, d’autant plus qu’il s’agit d’une réunion intérimaire qui ne sera donc pas accompagnée de prévisions actualisées d’inflation ou de croissance.

Le risque est qu’ils atténuent quelque peu leur déclaration, certaines données récentes sur l’activité économique ayant été un peu faibles (permis de construire à -8,5 % en glissement mensuel en mai, ventes de maisons à -28,4 % en glissement annuel en juin, confiance des consommateurs à -2,2 % en juin, etc.). Un ton plus doux pourrait réduire les attentes de hausses de 50 pb lors des réunions d’octobre et de novembre et atténuer le sentiment envers le NZD.

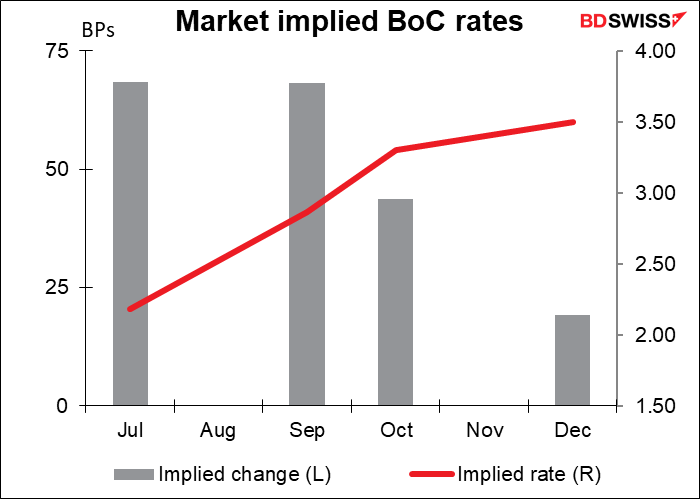

Le marché s’attend à un ton encore plus agressif de la part de la Banque du Canada, où le marché pense que des hausses de 75 pb en juillet et en septembre sont possibles. Cela fait suite à la hausse de 50 points de base en juin, lorsque le Conseil des gouverneurs a déclaré qu’il « était prêt à agir plus vigoureusement si nécessaire pour respecter son engagement d’atteindre l’objectif de 2 % d’inflation ».

Nous constatons ici des divergences de points de vue. Les 16 prévisions de Bloomberg sont regroupées autour de 2,0 %, soit une hausse de 50 pb, mais trois économistes s’attendent à une hausse de 75 pb à 2,25 %, tandis que le prévisionniste anonyme de l’Institute of Fiscal Studies and Democracy vise une hausse massive de 100 pb à 2,5 %. Entre-temps, le marché des swaps d’indices au jour le jour (OIS) prévoit 2,34 %, soit une hausse de 50 pb plus une bonne chance d’une hausse de 75 pb. Idem pour le mois de septembre.

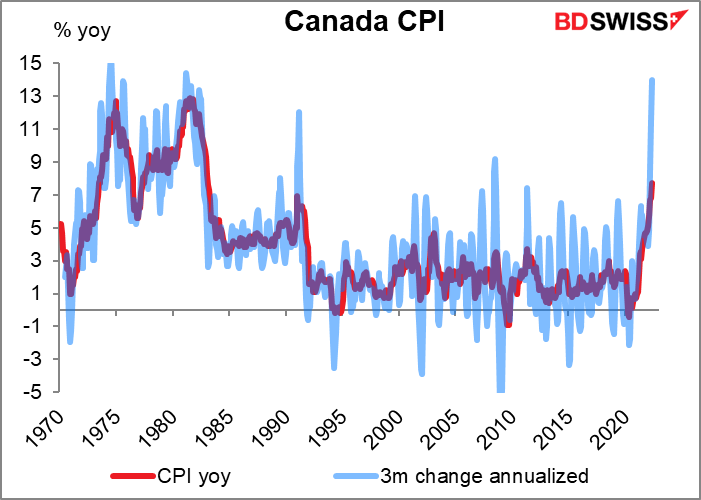

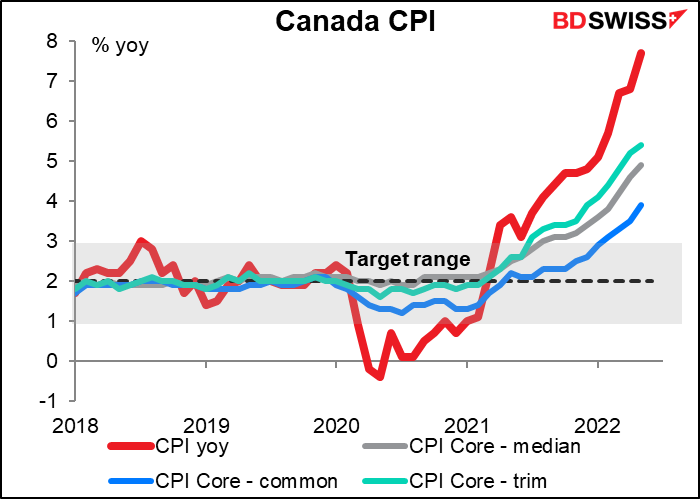

Que pourraient-ils faire ? L’inflation globale de mai a surpris à la hausse pour un cinquième mois consécutif, atteignant le niveau le plus élevé depuis 1983, tandis que la variation sur trois mois annualisée a atteint 14 %, le taux le plus élevé depuis 1981.

Les trois mesures de base de la BdC se sont également accélérées.

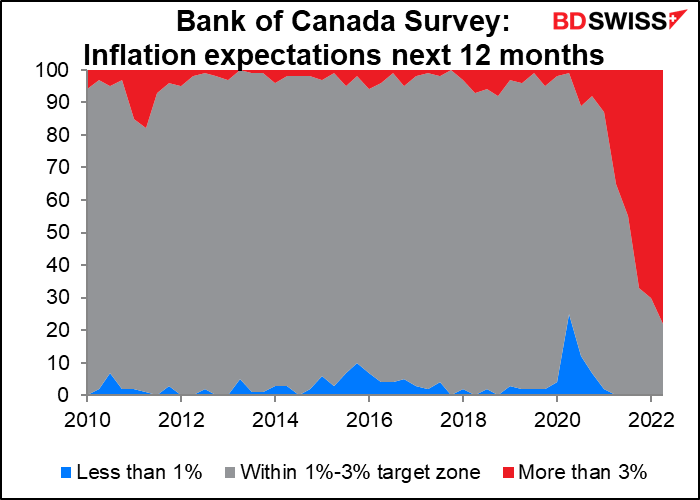

Selon l’enquête trimestrielle de la BdC, 78 % des personnes s’attendent à ce que l’inflation soit supérieure à la fourchette cible de 1 %-3 % de la BdC au cours de la prochaine année, contre 70 % il y a trois mois. Lorsque les deux tiers des répondants ont perdu confiance dans la capacité de la Banque à atteindre son objectif, ils doivent prendre des mesures agressives, de peur de risquer de désamorcer les anticipations d’inflation. Je m’attends donc à une hausse de 75 pb, ce qui pourrait renforcer le CAD.

D’autres indicateurs importants sont publiés au cours de la semaine : Le Japon publiera son indice des prix à la production (IPP) et l’UE l’enquête ZEW (les deux mardi). L’emploi en Australie sera publié jeudi. La Chine publiera ses données commerciales (mercredi) et son PIB au T2, sa production industrielle, ses ventes au détail et ses investissements en actifs fixes (vendredi).