Valorado a partir de 05:00 hora GMT

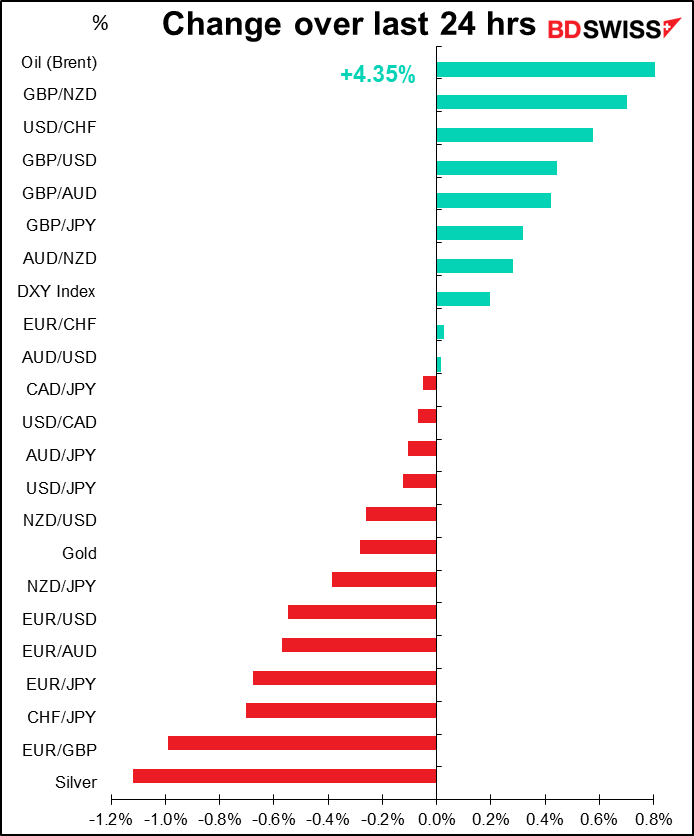

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

Hoy comienza la conferencia REAix2022, «Transformar el mundo con éxito», que tiene una duración de tres días y se celebra en Aix-En-Provence, Francia, y en línea. En las 61 sesiones intervendrán importantes ponentes. La presidenta del BCE, Lagarde , comienza hoy con una mesa redonda titulada «¿Qué riesgo corre el mundo?». Si lo desea, puede incluso enviar una pregunta.

A continuación, llega el principal acontecimiento del día, las siempre entrañables nóminas no agrícolas de Estados Unidos (NFP). Ya hablé de esto con cierto detalle en mi Perspectiva semanal, como siempre, pero como me pagan por palabra, repetiré lo que dije allí y utilizaré el dinero extra para comprar mi almuerzo de hoy. ¡Nos vemos en Columbia Beach!

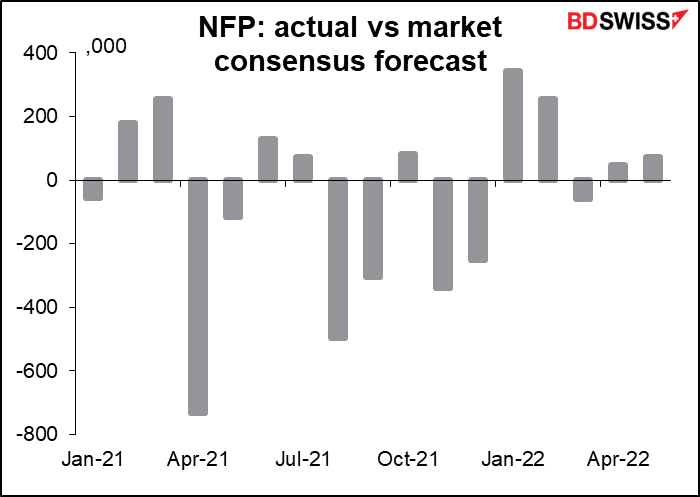

La previsión del consenso del mercado para las nóminas es de +268k, lo que supondría el menor incremento desde los +200k de diciembre de 2019 (sin embargo, ha habido varios meses en los que las nóminas han caído). Sigue siendo un nivel saludable, pero no deja de ser una desaceleración: la media móvil de seis meses es de 505k al mes. Al observar el gráfico, es evidente que la contratación se ha ralentizado en los últimos cuatro meses.

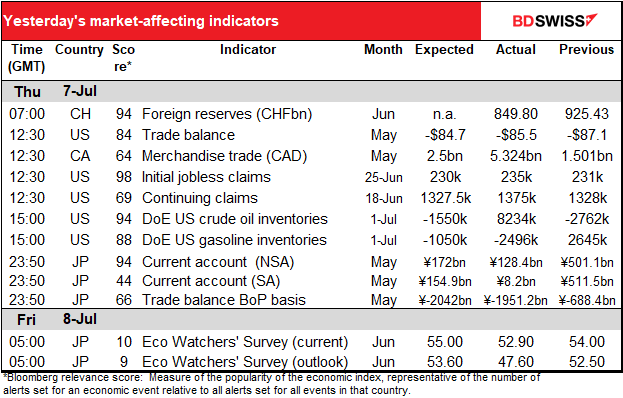

La ralentización no se debe a ninguna escasez de puestos de trabajo. La Encuesta de vacantes y rotación laboral (JOLTS) de mayo, publicada a principios de esta semana, mostró que todavía había 11,3 millones de vacantes en mayo, lo que significa 1,89 empleos por cada desempleado, no muy lejos del récord de 1,99.

Se espera que la tasa de desempleo se mantenga en el 3,6 % por cuarto mes consecutivo, cerca del mínimo de 50 años del 3,5 % alcanzado justo antes de la pandemia. Se prevé que la tasa de participación suba un punto más. ¡Todo suena bien!

La razón por la que la gente sigue tan de cerca las NFP es que la Reserva Federal de EE. UU. tiene un «doble mandato»: debe perseguir «los objetivos de máximo empleo, precios estables y tipos de interés moderados a largo plazo». Por lo tanto, el empleo es un factor limitante para la Reserva Federal: si la economía estadounidense se aleja demasiado del «máximo empleo», tendrán que decidir entre apoyar el empleo (una política más flexible) o luchar contra la inflación (una política más estricta). Sin embargo, con la tasa de desempleo de EE. UU. en el 3,6 % y con casi 2 empleos disponibles por cada persona desempleada, no creo que nadie piense que el empleo esté limitando las acciones que la Reserva Federal puede tomar ahora.

En cambio, la Reserva Federal se centra en el aspecto de la inflación de su doble mandato. Por esta razón, creo que los ingresos medios por hora (AHE, por su sigla en inglés) serán más significativos para el mercado que el propio dato de las NFP. Si las empresas tienen que pagar salarios más altos, al final tendrán que subir sus precios para compensar. El resultado sería una espiral de precios y salarios que mantendría la inflación al alza.

Si se observa la previsión de los ingresos medios por hora de este mes, no parece haber mucho riesgo de que eso ocurra. Se espera que los salarios suban un 5,0 % interanual, muy por debajo de la tasa de inflación del 8,6 % interanual. Además, el ritmo de crecimiento de los salarios se redujo en abril y mayo, y se espera que siga disminuyendo en junio. No hay de qué preocuparse, los trabajadores salen perdiendo y los dividendos están a salvo. La ralentización de los salarios debería aliviar la preocupación de que la Reserva Federal tenga que endurecer drásticamente su política monetaria para reducir la inflación. Eso podría ser negativo para el dólar.

¿Cómo lo hacen los pronosticadores? El historial de los economistas a la hora de pronosticar las NFP es tan preciso como echar a cara o cruz. Desde enero de 2021, las NFP han superado las previsiones en 9 ocasiones y no las han alcanzado en 8. En otras palabras, los economistas han subestimado las NFP 9 veces y las han sobreestimado 8 veces.

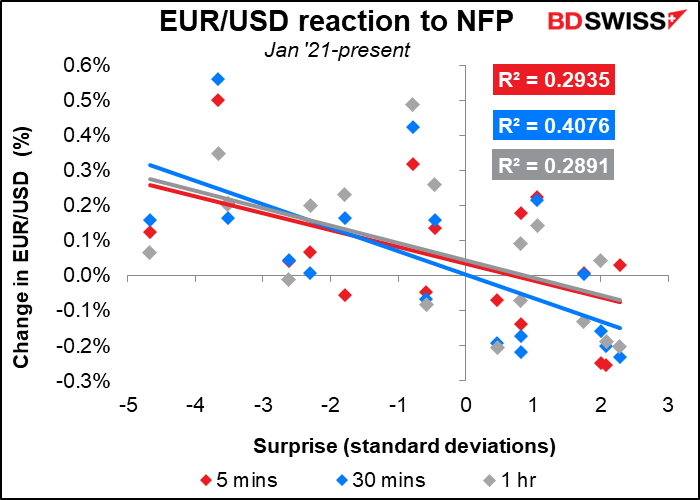

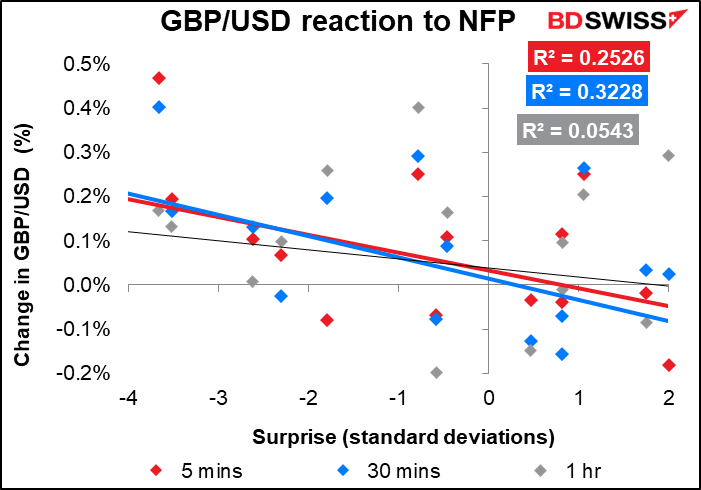

Probable reacción del mercado: Las divisas reaccionan rápida y fuertemente a la cifra principal de las NFP.

La reacción a la tasa de desempleo no es tan fuerte

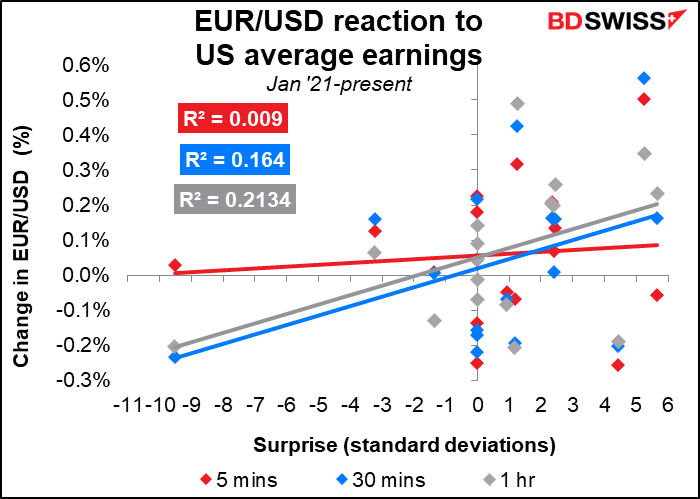

Tampoco lo es la reacción a los ingresos medios por hora, al menos no inicialmente. Sin embargo, se observa que la correlación entre la sorpresa de los ingresos medios por hora y la variación de la moneda aumenta con el tiempo, en lugar de disminuir como ocurre con la mayoría de los indicadores. Es posible que los traders reaccionen inmediatamente a la cifra principal de las NFP y que, cuando tengan la oportunidad de ver las demás cifras, empiecen a considerar el impacto inflacionista de los ingresos. Además, los economistas de Wall Street tardan algún tiempo en hacer números y difundir sus opiniones a la fuerza de ventas y a los clientes. El aumento de la correlación también podría ser una función de ese retraso.

Reacción a largo plazo: Si se observan las últimas seis veces que las NFP superaron las estimaciones y las últimas seis veces que no las alcanzaron, parece que los resultados no importaron: en promedio, el dólar se fortaleció en los días siguientes sin importar lo que sucediera. Por supuesto, la media enmascara algunas veces en las que ha ganado y otras en las que ha perdido, pero ese es el resultado curioso. Mi interpretación es que, aunque la cifra puede haber estado por encima o por debajo de las estimaciones del mercado, siempre se consideró que era suficiente para mantener a la Reserva Federal en una senda de endurecimiento y, por tanto, positiva para el dólar. Sin embargo, no estoy seguro de que la misma forma de pensar siga siendo válida, ya que, como he dicho anteriormente, el pleno empleo ya está en el libro de jugadas de todo el mundo y, por lo tanto, no es necesariamente suficiente para influir en las opiniones de nadie sobre el dólar.

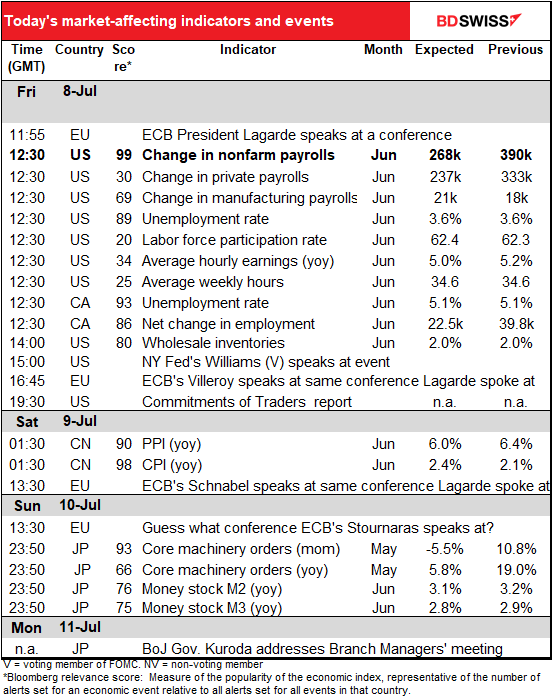

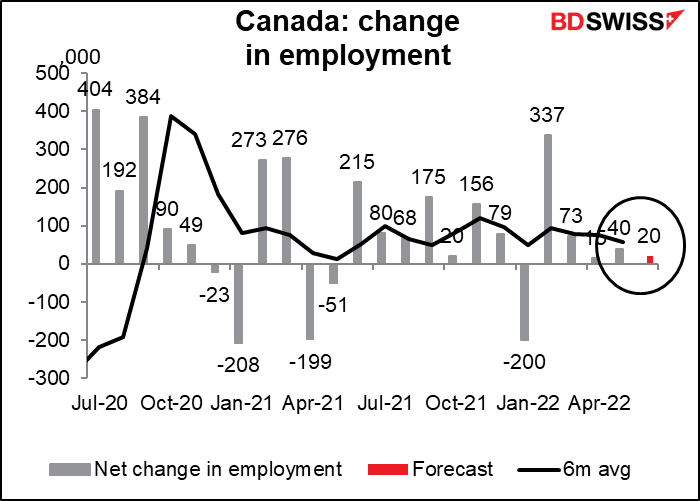

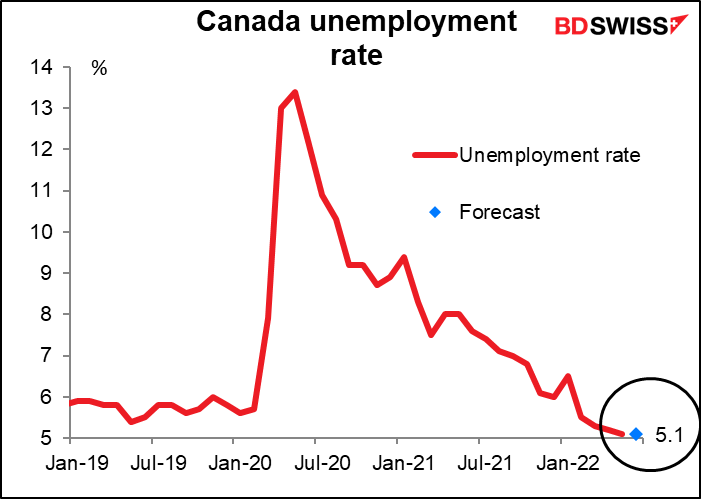

No olvidemos que Canadá también anuncia sus datos de empleo al mismo tiempo que Estados Unidos. El aumento del empleo se ha ralentizado durante algún tiempo. Se espera que este mes solo suba 20 000, frente a la media de seis meses de 57 000.

Al igual que en EE. UU., eso puede deberse más a que quedan pocas personas que quieren trabajar pero no encuentran un empleo. Se espera que la tasa de desempleo se mantenga sin cambios en el 5,1 %. «Sin cambios» en este caso es bastante bueno, ya que el 5,1 % es la tasa más baja de la historia (los datos se remontan a 1976). Creo que el hecho de que el desempleo continúe en la tasa más baja sería positivo para el CAD.

¿Cuál de estos dos indicadores debería vigilar si está operando con el USD/CAD? Ambos. Ambos tienen una alta correlación con el movimiento posterior del USD/CAD. La tasa de desempleo tiene una mayor puntuación de relevancia para Bloomberg, pero el cambio en el empleo tiene una correlación ligeramente mayor con el movimiento posterior de la moneda (aunque no estoy seguro de que la diferencia entre ambos sea estadísticamente significativa).

El domingo, Japón acude a las urnas para las elecciones de la Cámara Alta. La única pregunta en estas elecciones es qué tan grande será la mayoría que obtenga el Partido Liberal Democrático (PLD), que no es ni liberal ni democrático, y su aliado el Komeito. El apoyo a la administración de Kishida sigue siendo sólido y algunas encuestas han sugerido que la alianza del PLD y el Komeito podría aumentar su mayoría preelectoral en la Cámara Alta. Esto daría a la administración un gran impulso en capital político y permitiría al primer ministro Kishida seguir sus propias prioridades políticas hasta las próximas elecciones, en el momento en que se produzcan.

Será especialmente interesante su decisión sobre el sucesor del gobernador del Banco de Japón, Kuroda, cuyo mandato finaliza en abril del próximo año. El proceso de selección se pondrá en marcha poco después de las elecciones. Cuanto mayor sea la mayoría del PLD, mayores serán las posibilidades de un cambio en la política monetaria del gobierno. Dado el fuerte apoyo que Kishida ha mostrado hasta ahora a la política de estímulos de Kuroda, dudo que cambie repentinamente a una postura más agresiva. Es más probable que considere la posibilidad de nombrar a alguien aún más agresivo en cuanto a una política monetaria flexible, como el miembro del Consejo del Banco de Japón Goushi Kataoka, que discrepa en cada reunión porque cree que es necesaria «una mayor coordinación de la política fiscal y monetaria» y quiere «reforzar aún más la flexibilización monetaria bajando los tipos de interés a corto y largo plazo». Eso sería negativo para el yen. Sin embargo, dudo que el mercado establezca una conexión inmediata entre las elecciones del domingo y el eventual nombramiento de un nuevo gobernador el próximo mes de abril, por lo que no es probable que las elecciones sean un factor importante para el mercado de divisas.