Chiffres a partir de 5.00 GMT

Le marché actuel

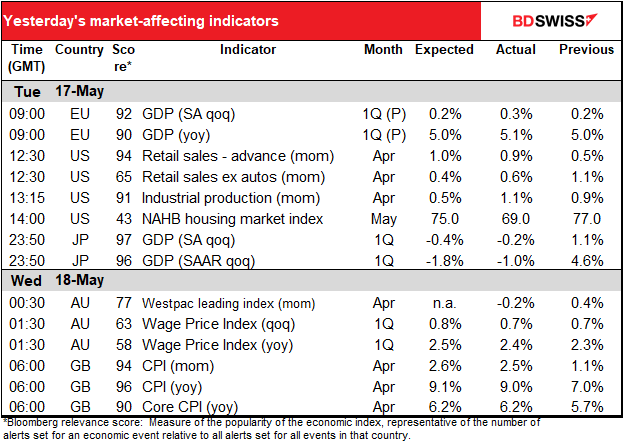

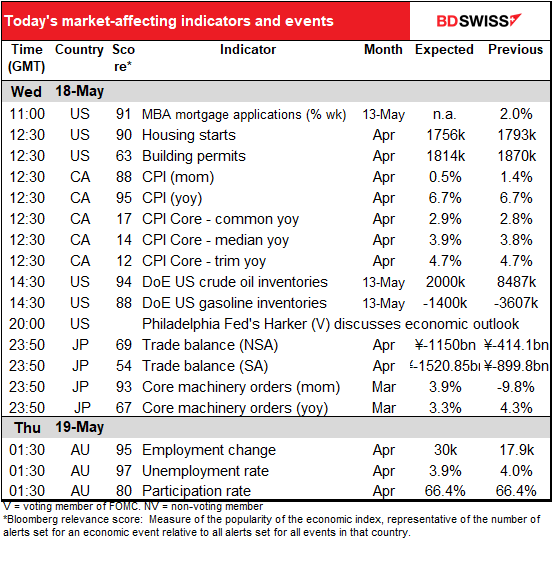

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

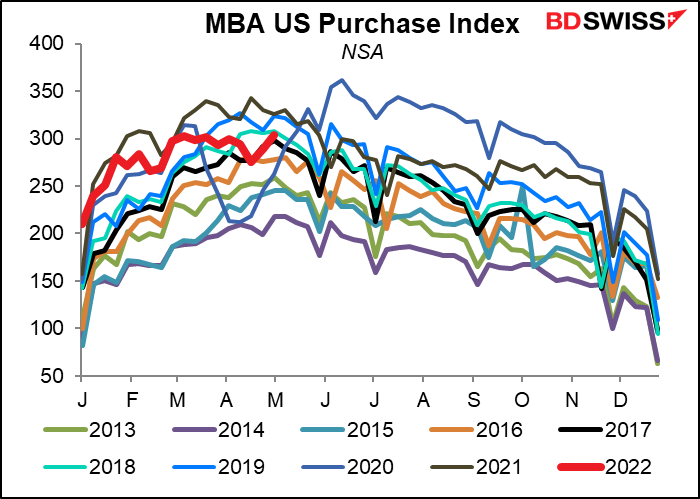

Les demandes de prêt hypothécaire de la Mortgage Bankers’ Association (MBA) seront publiées au début de la journée américaine. Elles résistent plutôt bien malgré la hausse des taux hypothécaires, bien qu’elles commencent à reculer sous le niveau de l’année dernière pour cette période de l’année. Le marché du logement pourrait bien retomber à un niveau plus rationnel.

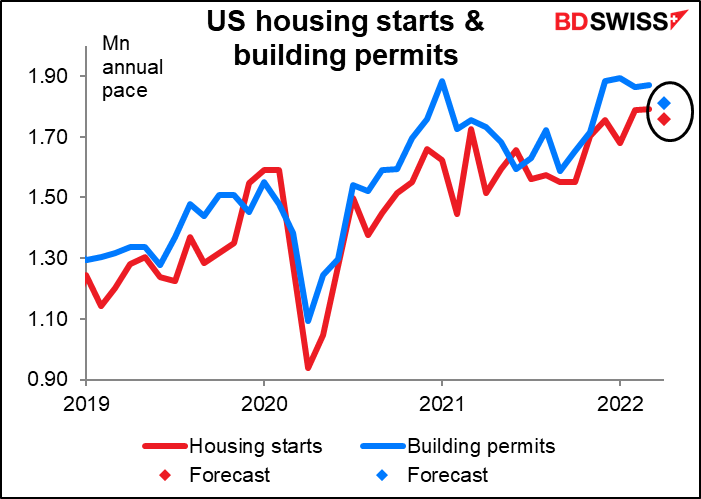

Nous en saurons plus à ce sujet 1 heure et demie plus tard, lorsque les mises en chantier et les permis de construire aux États-Unis seront publiés. Ils devraient baisser de 1,8 % et 3,1 %, respectivement. C’est plutôt bien globalement, compte tenu de la hausse de 257 points de base des taux hypothécaires depuis le creux de février de l’année dernière (212 pb cette année seulement). Les permis ont atteint un pic après la crise financière mondiale en janvier, de sorte qu’une légère baisse est normale – le rythme global resterait sain. Néanmoins, le marché pourrait prendre une baisse comme un signe de retournement. Cela pourrait être négatif pour le dollar si les gens pensent que le resserrement de la politique de la Fed a déjà un effet sur l’économie américaine.

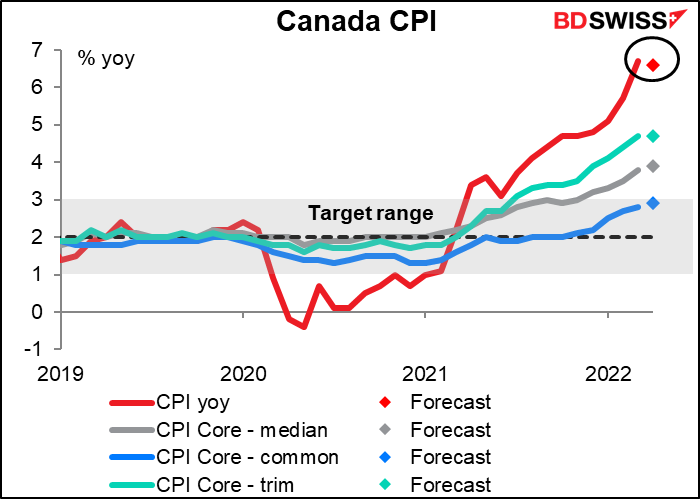

Ensuite, les traders du dollar canadien seront intéressés par la publication de l’indice des prix à la consommation (IPC) canadien. Le taux de croissance en glissement mensuel devrait ralentir considérablement, entraînant une légère baisse (10 pb) du taux d’une année sur l’autre. Cela entraînera-t-il un ralentissement du cycle de resserrement de la Banque du Canada ? C’est peu probable. Dans la déclaration qui a suivi sa réunion d’avril, la Banque a déclaré : « L’inflation mesurée par l’IPC devrait maintenant atteindre en moyenne près de 6 % au premier semestre de 2022 et demeurer bien au-dessus de la fourchette de contrôle tout au long de cette année. » Il faudrait une baisse de l’inflation beaucoup plus importante que les attentes du marché pour modifier cette évaluation. Le chiffre est donc susceptible de mettre en place un contexte plus agressif à la réunion de la Banque du Canada du 1er juin. CAD+

Dans la nuit seront publiés certains indicateurs économiques japonais importants.

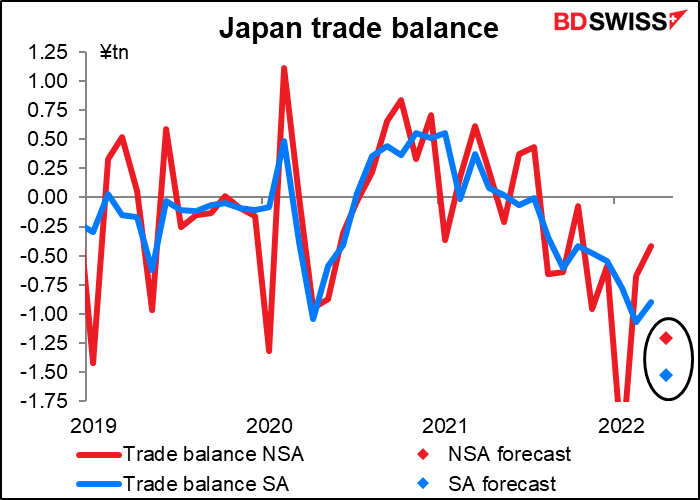

Le déficit commercial du Japon devrait se creuser en avril, probablement en raison d’une baisse de la valeur des exportations et d’une hausse de la valeur des importations.

Les exportations vers la Chine sont particulièrement vulnérables en raison du confinement dans ce pays. D’autre part, la hausse des prix de l’énergie fait grimper la valeur des importations, tandis que la reprise de l’économie nationale stimule le volume des importations.

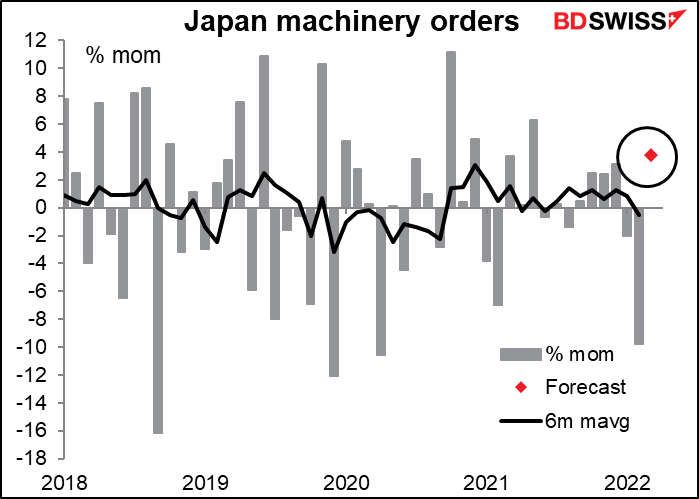

Ensuite arriveront les commandes de machines du Japon, qui, comme je le dis chaque mois, sont l’indicateur que j’aime le moins, car je ne peux jamais voir de tendance dans les données. Même la moyenne mobile sur six mois est assez volatile. Je ne vois donc pas quelle conclusion nous pouvons tirer de ces données. Néanmoins, c’est l’un des indicateurs japonais les plus surveillés. Il devrait être en hausse d’un mois sur l’autre après la chute spectaculaire du mois précédent.

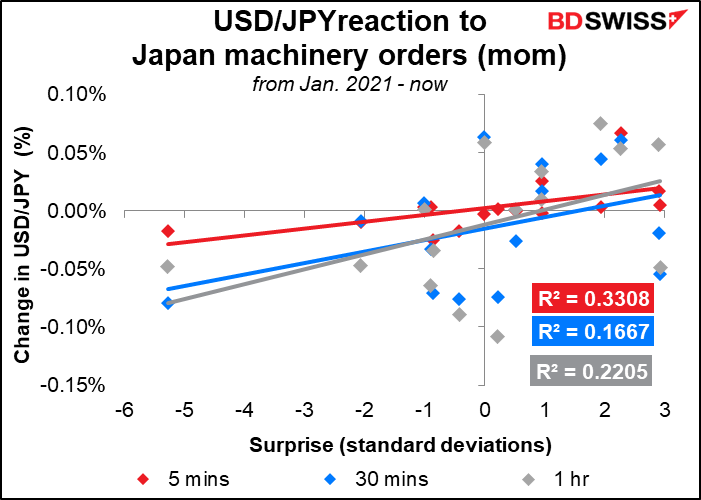

Cela dit, le yen semble réagir à ce chiffre, mais pas de la manière dont on pourrait s’y attendre. Une surprise négative (les commandes n’augmentent pas autant que prévu ou baissent plus que prévu) est associée à une baisse de l’USD/JPY, c’est-à-dire un renforcement du yen. Allez comprendre. Je ne peux qu’imaginer que cela est dû à l’aversion au risque – que l’aspect « valeur refuge » du yen entre en jeu lorsque les chiffres déçoivent et que l’aspect « recherche de risque » domine lorsque les données surprennent à la hausse.

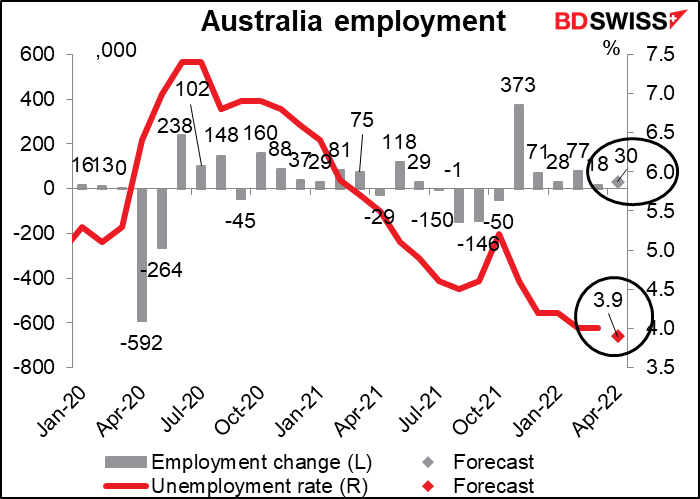

Viennent ensuite les données de l’emploi en Australie. La Reserve Bank of Australia (RBA) est l’une de ces banques centrales dotées d’un « double mandat », c’est-à-dire qu’elle doit viser à la fois la stabilité des prix et « le maintien du plein emploi en Australie ». Cela ne pèse pas sur la RBA de nos jours, car le taux de chômage prévu de 3,9 % serait un niveau record, bien en deçà du taux de chômage supposé du « plein emploi » de la RBA d’environ 4,75 %. Je pense qu’une nouvelle baisse du taux de chômage ne ferait que confirmer la conclusion de la RBA selon laquelle le marché du travail est suffisamment tendu pour maintenir l’inflation dans sa fourchette cible de 2 % à 3 % et qu’elle devrait continuer à normaliser sa politique. Cela pourrait donc être positif pour l’AUD.