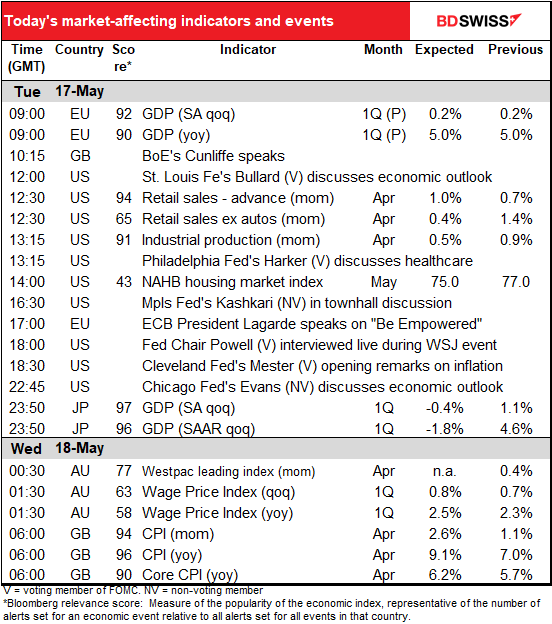

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

La journée européenne commence avec la 2e estimation du PIB de la zone euro au premier trimestre. Ce chiffre est rarement révisé et, s’il l’est, c’est normalement simplement de ±10 bps, ce n’est donc pas un changement majeur.

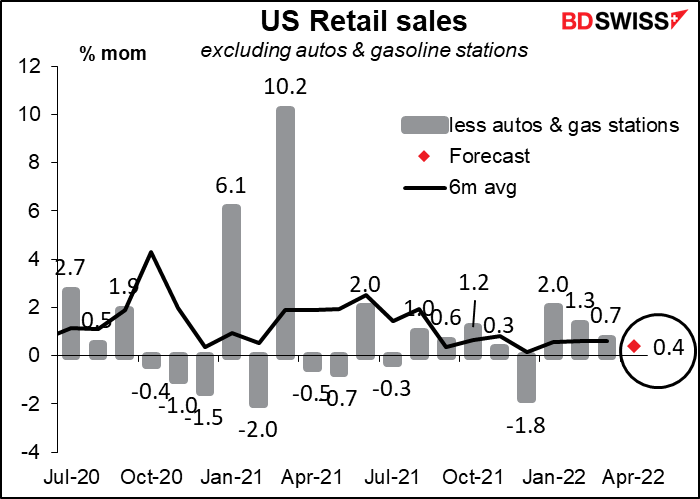

Il n’y a donc pas grand-chose d’autre en matière de chiffres jusqu’à ce que l’Amérique du Nord se réveille et que les ventes au détail américaines soient publiées. Il s’agit de l’un des grands indicateurs américains, car une grande partie de l’économie des États-Unis – environ 70 % – est composée de consommation privée, dont les ventes au détail représentent environ 40 %. Cela signifie que les ventes au détail représentent environ 28 % de l’économie américaine.

Les données sur les dépenses de consommation du premier trimestre ont fait état d’une diminution de la demande de biens au fur et à mesure que les gens recommençaient à acheter davantage de services. Cela est prévisible à mesure que la pandémie se résorbe (ou, plus précisément, que la perception de la pandémie se résorbe) et que tout le monde recommence à sortir (personnellement, j’ai recommencé à aller à la salle de sport après deux ans de pompes à la maison). La combinaison d’une inflation élevée, de la fin des mesures de soutien aux ménages liées à la pandémie et d’une baisse du sentiment des consommateurs pourrait accélérer cette tendance. Le gros point lumineux dans les dépenses de biens reste les ventes d’automobiles, qui ont augmenté d’environ 9 % en glissement mensuel au cours du mois.

Le chiffre global est susceptible de montrer que la demande des consommateurs reste forte, ce qui tendrait à être positif pour le dollar.

Cependant, comme je l’ai mentionné, une partie de ce chiffre sera composé de fortes ventes d’automobiles, ainsi que du prix plus élevé de l’essence, qui a atteint un niveau record. En excluant ces deux éléments, le chiffre devrait être médiocre. Cela pourrait être le signe de difficultés à venir. Ou bien les gens supposent probablement que la Fed poursuivra sa politique de hausse des taux quoi qu’il arrive, tant que les ventes au détail ne s’effondrent pas. Dans ce cas, cela sera probablement neutre pour le dollar.

Quoi qu’il en soit, je dois admettre que la réaction du marché des devises aux chiffres des ventes au détail au cours de l’année écoulée n’est ni particulièrement forte ni prévisible.

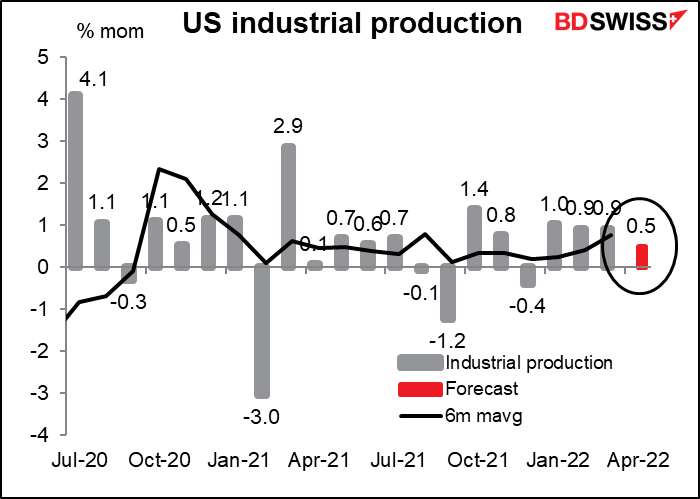

Peu de temps après, la production industrielle américaine sera publiée. Elle est beaucoup plus importante pour le marché boursier que pour le marché des changes. On s’attend également à ce qu’elle ralentisse un peu, bien qu’elle reste en territoire positif. Le consensus du marché est que l’indice grimpera de 3,9 % au-dessus de son niveau pré-pandémique, un chiffre donc relativement correct. Néanmoins, le marché pourrait ne pas apprécier la tendance au ralentissement combinée au ralentissement des ventes au détail. USD- négatif ?

Ensuite, de nombreux responsables de la Fed, y compris le président de la Fed Jerome Powell, seront interviewés dans le cadre d’un événement du Wall Street Journal. Je m’attends à ce qu’il chante sa chanson habituelle, mais cela n’empêchera sans doute pas le marché de danser à nouveau sur la musique. Il a dit jeudi dernier que « l’exécution d’un atterrissage en douceur pourrait dépendre de facteurs que nous ne contrôlons pas. » En d’autres termes, ils espèrent pouvoir y parvenir sans détruire l’économie américaine, mais ils n’en sont pas sûrs.

« Ce que nous pouvons contrôler, c’est la demande, nous ne pouvons pas vraiment affecter l’offre avec nos politiques, et l’offre joue un grand rôle dans le cas présent. En outre, certains événements de grande ampleur, des événements géopolitiques qui se déroulent dans le monde entier, joueront un rôle très important dans l’économie au cours de l’année à venir. Dès lors, la question de savoir si nous pouvons exécuter un atterrissage en douceur pourrait dépendre de facteurs que nous ne contrôlons pas. »

Je pense que la question de « l’atterrissage en douceur ou dur » sera la plus importante dans l’esprit des gens. En outre, je m’attends à ce qu’il réaffirme sa volonté de réaliser des hausses de taux de 50 pb à chacune des deux prochaines réunions, et qu’il n’envisage pas une hausse de 75 pb. Tout indice d’une possible hausse de 75 pb serait très surprenante pour le marché.

La présidente de la BCE, Christine Lagarde, prendra également la parole, mais je ne pense pas que son discours ait grand-chose à voir avec la politique. Elle s’exprimera lors d’un événement pour Soroptimist International, un mouvement mondial de bénévoles qui milite pour les droits de l’homme et l’égalité des sexes. Son discours tournera autour du fameux « empowerment ».

D’autres données notables seront publiées dans la nuit.

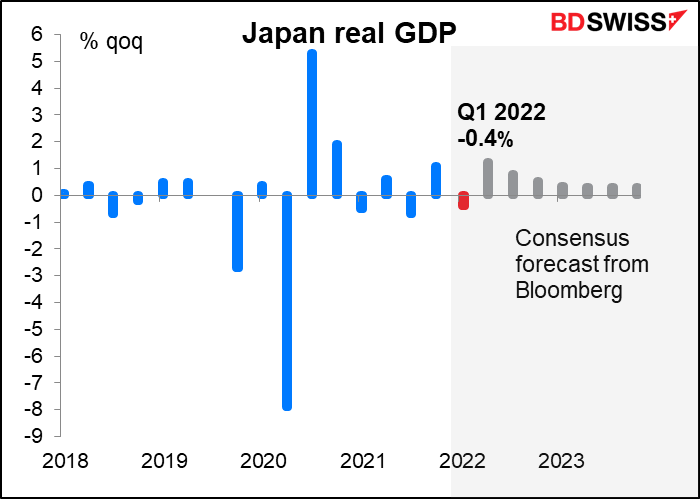

Le Japon annoncera ses chiffres du PIB du premier trimestre. Ceux-ci sont toujours révisés massivement par la suite, la révision finale n’ayant lieu qu’environ neuf mois après la fin de l’exercice financier en cours. Ainsi, le PIB du deuxième trimestre (avril-juin 2022) ne sera réellement finalisé qu’en décembre 2023. Néanmoins, le marché bouge sur ce qu’il sait, quelle que soit sa précision.

Le marché s’attend à une baisse de la production, principalement en raison de la baisse de la consommation privée, qui à son tour est due à la réimposition de restrictions liées à la COVID-19. En outre, il est probable que les problèmes en Chine auront des effets négatifs, à la fois sur la réduction des exportations et sur les interruptions d’approvisionnement. La croissance devrait rebondir au deuxième trimestre, donc je ne m’attends pas à ce que cela ait un impact durable sur le yen. Néanmoins, c’est là un autre motif pour lequel la Banque du Japon retardera sans doute sa politique de normalisation, ou se contentera de « bricoler » un taux plafond de ±25 pb dans sa politique de « contrôle des courbes de rendement ». JPY-négatif

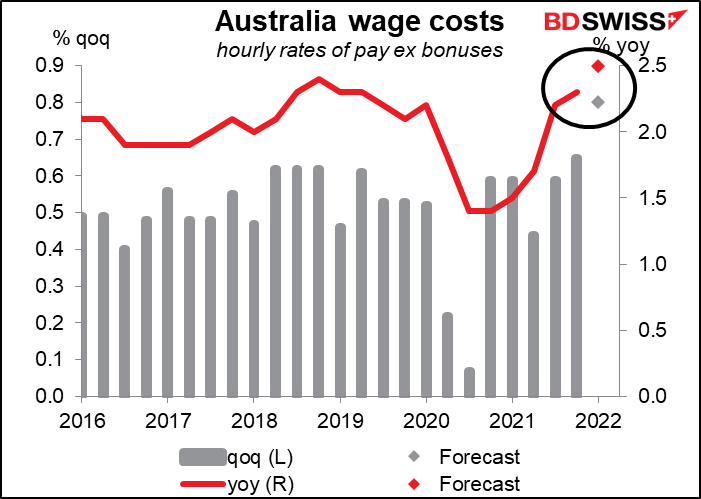

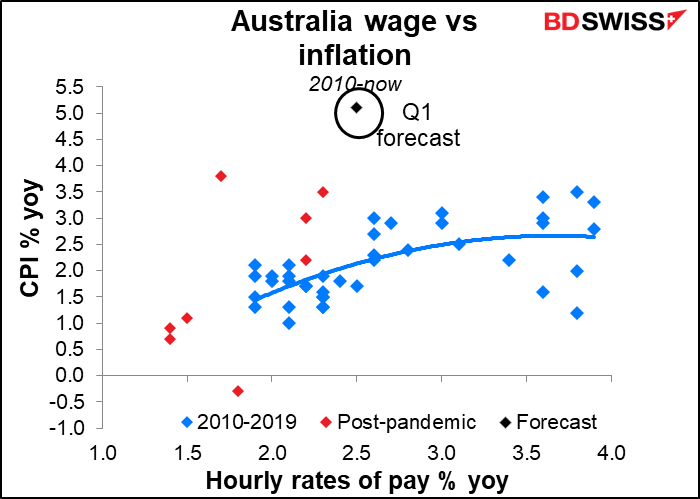

Vient ensuite le grand indicateur australien de la semaine, l’indice des prix salariaux du premier trimestre. J’ai parcouru cela en détail dans mes Perspectives hebdomadaires, mais, puisque je suis payé au mot, je vais répéter ici ce que j’ai dit.

Jusqu’à la réunion d’avril, la Reserve Bank of Australia (RBA) avait fait valoir qu’elle ne pouvait pas augmenter les taux parce que « la croissance des coûts de main-d’ œuvre a été inférieure à des taux cohérents avec un objectif d’inflation durable. » Cela a bien sûr changé lors de la réunion de mai, quand elle a déclaré : « La liaison commerciale de la Banque suggère que la croissance des salaires s’est accélérée » et elle a alors augmenté ses taux de 25 pb. Nous devons voir à présent si les données vont dans le même sens.

Les prévisions du marché suggèrent que le RBA est sur la bonne voie. Les salaires devraient augmenter de 2,4 % en glissement annuel, comparativement à 2,3 % en glissement annuel au quatrième trimestre de l’année dernière et à 1,4 % en glissement annuel aux troisième et quatrième trimestres 2020

Il s’agit d’un taux d’augmentation des salaires compatible dans le passé avec une inflation de 2 % à 2,5 % par an, ce qui devrait rassurer la RBA sur la voie qu’elle s’est choisie. Elle devrait donc poursuivre sa hausse de taux. AUD+

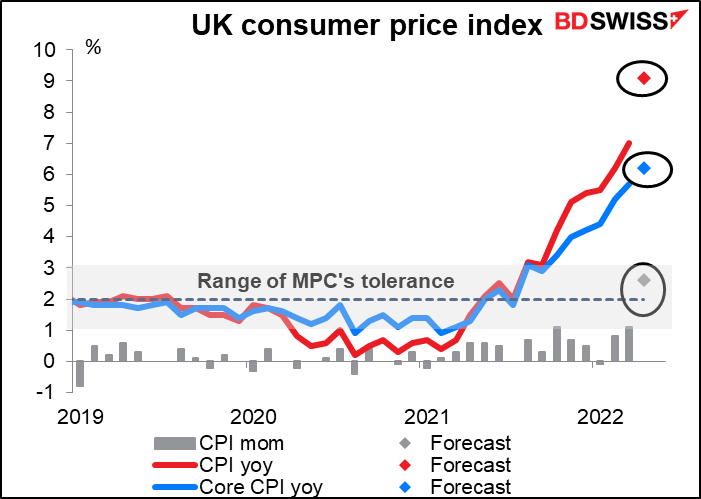

Ensuite, mercredi matin à 7 heures, en tout début de journée, la Grande-Bretagne annoncera son indice des prix à la consommation (IPC). On s’attend à ce qu’il grimpe en flèche avec le plafonnement des prix de l’énergie domestique qui a grimpé de 54 % en avril. Le chiffre ne devrait choquer personne, puisque la Banque d’Angleterre prévoit une inflation d’environ 9,1 % en glissement annuel au T1. Néanmoins, même l’inflation de base, hors énergie, devrait également augmenter. Après les chiffres décevants du PIB de la semaine dernière, qui ont montré que la production avait chuté en mars, l’IPC éclairera le dilemme de la Banque d’Angleterre : un compromis difficile entre l’inflation et la croissance. Je soupçonne qu’ils opteront pour la croissance. Cela implique des taux d’intérêt réels plus bas et une livre plus faible.