Valorado a partir de 05:00 hora GMT

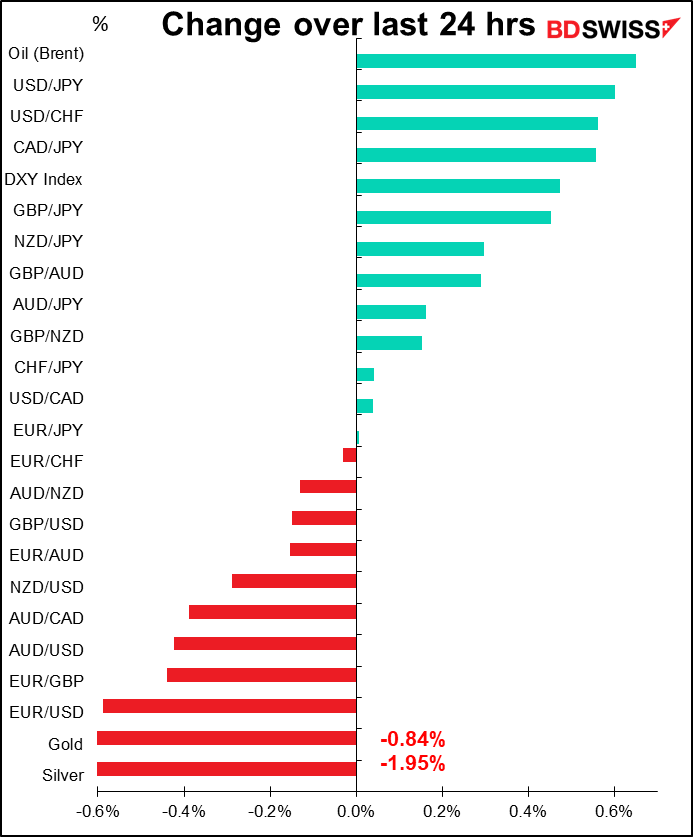

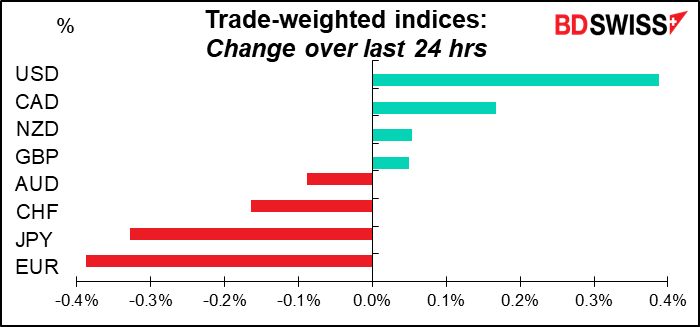

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

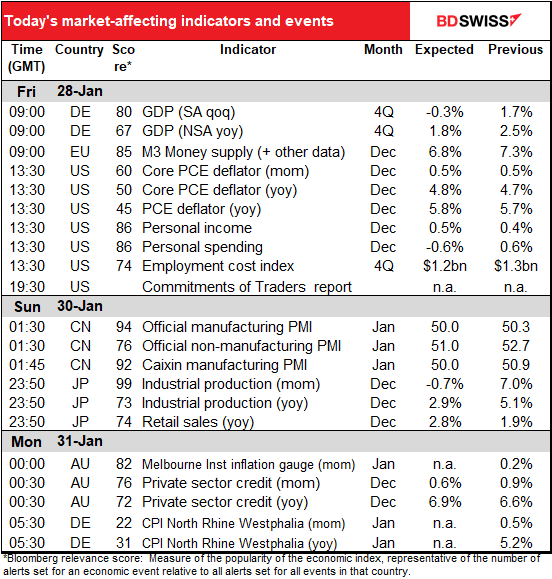

La jornada europea empieza con el PIB alemán del cuarto trimestre, o más exactamente con el PIB del cuarto trimestre de Alemania, Francia y España, aunque yo solo presto atención a Alemania. El país ya ha publicado el dato preliminar del PIB de 2021, que apuntaba a una contracción del 0,5 % al 1,0 % durante el trimestre. Por ello, es sorprendente que el consenso del mercado sea una contracción menor, de solo el 0,3 %. Por cierto, se espera que el PIB del cuarto trimestre de Francia sea de un 0,5 % intertrimestral y el de España, de un 1,4 % intertrimestral, por lo que parece que el crecimiento de la eurozona en su conjunto puede ser positivo aunque Alemania sea negativa, lo que quizás refleje la dependencia de Alemania de la demanda exterior.

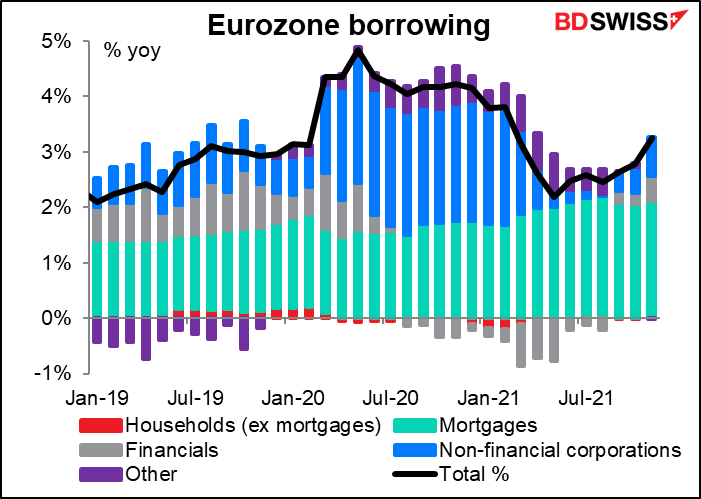

Luego el Banco Central Europeo (BCE) publicará sus ya irrelevantes datos sobre la oferta monetaria, que solo unos pocos economistas empedernidos analizarán. Pero las cifras de los préstamos bancarios pueden tener algún impacto en la política. Los préstamos bancarios se han ido recuperando de forma constante, y las empresas no financieras representan cada vez un mayor porcentaje de los préstamos, que es justo lo que quieren.

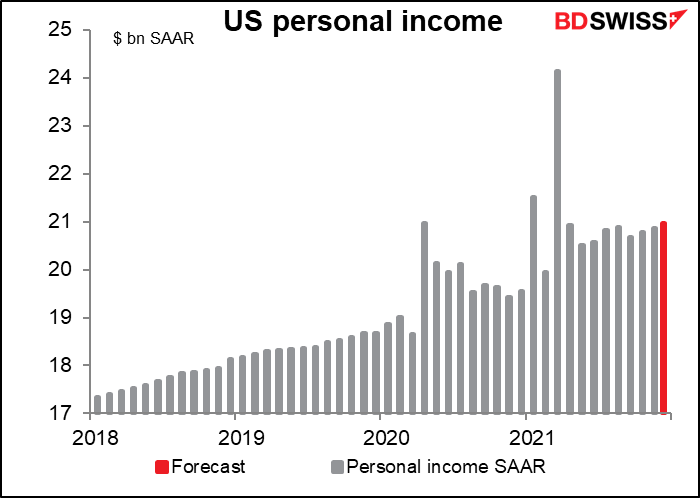

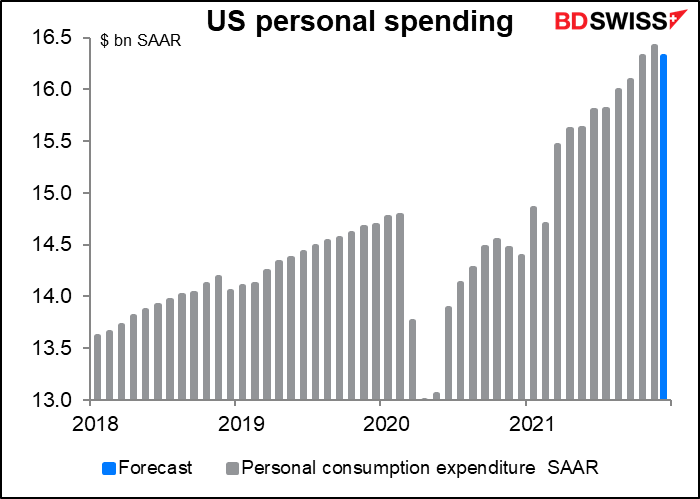

Cuando llega Estados Unidos, obtenemos los datos de ingresos y gastos personales de ese país, que también traen consigo los deflactores del gasto de consumo personal (PCE).

Los deflactores del PCE, y no el índice de precios al consumo (IPC), son los indicadores de inflación preferidos por la Reserva Federal. Sin embargo, el mercado parece prestar más atención al IPC, como muestra la relativamente baja puntuación de relevancia de Bloomberg para los deflactores del PCE (60,1 es la más alta, frente a 96,1 para el IPC). En cualquier caso, los deflactores del PCE muestran una correlación mucho mejor con el movimiento posterior del tipo de cambio que las cifras de ingresos y gastos personales. Por lo tanto, los primeros son los que los participantes en el mercado de divisas deben vigilar.

Se espera que los deflactores del PCE sigan subiendo, debido a los aumentos de los costes sanitarios en el índice de precios de producción, así como de otros componentes del IPC que subieron (el IPC de diciembre subió al 7,0 % interanual desde el 6,8 %). Un nuevo aumento del indicador de inflación preferido por la Reserva Federal, el deflactor del PCE básico, hasta el nivel más alto en casi 40 años (5,1 % en septiembre de 1983) debería consolidar los argumentos para una subida de los tipos de interés en la reunión de marzo, suponiendo, por supuesto, que el mercado bursátil no se hunda antes.

Mientras tanto, se espera que los ingresos aumenten (apenas), pero que el gasto disminuya mucho más.

Sin embargo, no se sienta tan mal por la media de Estados Unidos. Según estas previsiones, los ingresos se situarían un 10,7 % por encima del nivel anterior de la pandemia…

…mientras que el gasto estaría un 10,5 % por encima.

Estos datos, que además muestran un nivel de ingresos saludable para los Estados Unidos, también permitirían a la Reserva Federal ser más agresiva en el endurecimiento y, por lo tanto, sería positivo para el dólar.

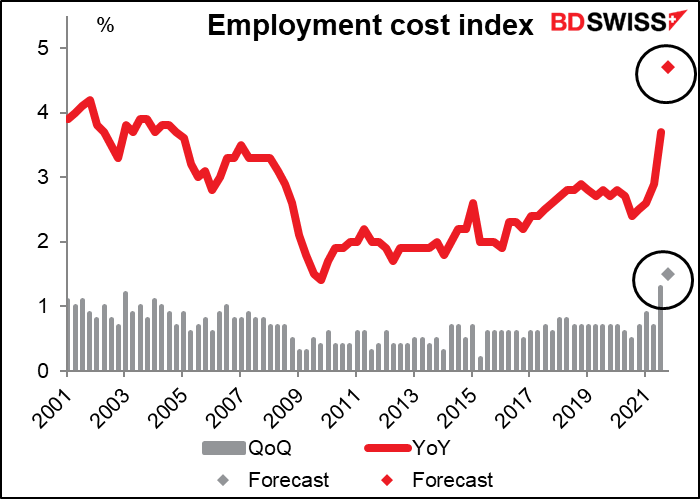

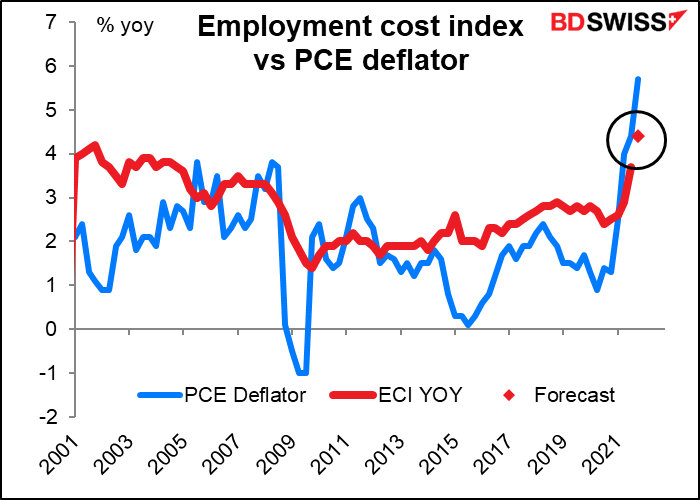

El índice de coste laboral (ECI) es un indicador trimestral que había dejado de cubrir porque no parece ser tan importante para el mercado de divisas. Sin embargo, he decidido volver a cubrirlo porque la inflación es la gran preocupación hoy en día y los costes salariales son una parte importante del panorama de la inflación. Pero los salarios no lo son todo; hay otros costes asociados a la contratación de una persona, como los seguros, los impuestos sobre las nóminas, los costes de formación, etc. Todo ello está incluido en el ECI.

Se espera que el ECI registre un pequeño descenso intermensual.

Aun así, esa tasa de variación intermensual se traduciría en un aumento del 4,4 % interanual, el ritmo más rápido en los 20 años de la historia de esta serie. Eso puede sonar mal, pero recuerde que la previsión del deflactor del PCE actual es del 5,8 % anual, lo que significa que la gente sigue perdiendo poder adquisitivo después de todo. Esto podría suscitar el temor a una espiral de salarios y precios, o podría confirmar a la Reserva Federal que los asalariados están finalmente (¡por fin!) recuperando algo de terreno perdido y que deberían dejar que la economía se caliente durante algún tiempo. Creo que mientras el ECI sea inferior al deflactor del PCE, nadie se va a preocupar demasiado.

Entonces podremos relajarnos y disfrutar del fin de semana, quizás echando un vistazo al informe de los Compromisos de los traders cuando se publique.

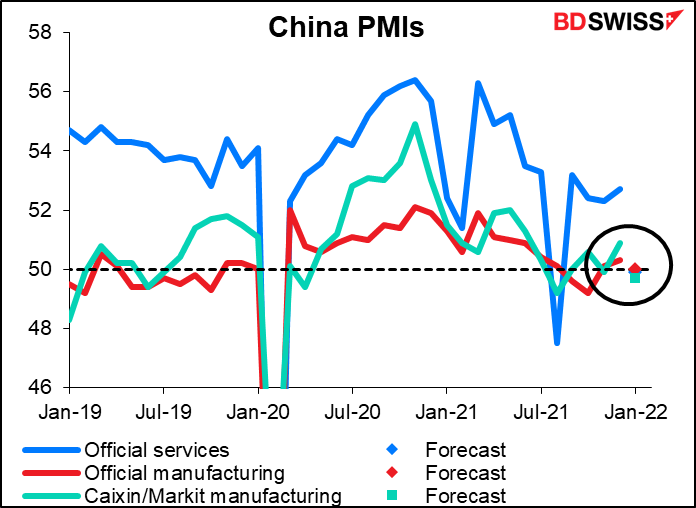

A última hora de la noche del domingo, hora europea, o a primera hora del lunes en Asia, China anuncia los índices oficiales de directores de compras (PMI), mientras que Markit anuncia su versión del PMI manufacturero. Se espera que todos se agrupen en torno a la línea de 50 de «auge o caída». (De hecho, me pasé unos minutos intentando averiguar cuál era el problema con Excel porque no podía ver todos los puntos hasta que me di cuenta de que era simplemente porque están unos encima de otros). Se espera que el sector de los servicios muestre una caída particularmente grande, sin duda causada por las cuarentenas que el gobierno ha impuesto para evitar la pandemia.