Gewinner und Verlierer des Jahres 2021

Okay, Leute, das Spiel ist vorbei. Lasst uns sehen, wer gewonnen und wer verloren hat! Und was wir aus dieser Runde des nicht enden wollenden Game of FX lernen können.

G10: Die Majors

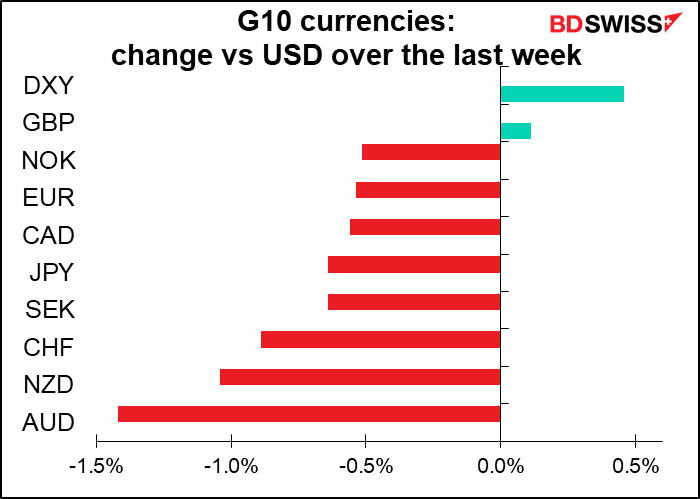

Innerhalb der G10 – den Währungen der wichtigsten Industrieländer – war der CAD der große Gewinner. Tatsächlich war er der einzige Gewinner gegenüber dem USD, der damit auf Platz 2 liegt.

Für den Erfolg des CAD gab es zwei Gründe. Erstens war es zweifellos der 55%ige Anstieg des Preises für West Texas Intermediate (WTI), dem Benchmark für US-Rohöl. Der zweite Grund waren die frühen Schritte der Bank of Canada zur Normalisierung der Geldpolitik. Einerseits war sie die aggressivste Zentralbank, die als Reaktion auf die Pandemie ihre Bilanz um das Fünffache ausweitete. Andererseits war sie die erste Zentralbank, die damit begann, ihre außerordentlichen Hilfen zurückzufahren; sie begann im Oktober 2020 mit der Drosselung ihrer Anleihekäufe und ließ sie dann schrittweise auslaufen, bis sie im Oktober 2021 beendet wurden.

Andererseits hätte die NOK vielleicht mehr von denselben Faktoren profitieren sollen. Immerhin stieg Brent im Laufe des Jahres um 50 %, und die Norges Bank war die erste der Zentralbanken der Industrieländer, die die Zinsen anhob (sie erhöhte ihren Einlagensatz am 16. Dezember von 0,25 % auf 0,50 %).

Es überrascht nicht, dass der JPY die am schlechtesten abschneidende Währung war. Während andere Länder im Laufe des Jahres mit einer über dem Zielwert liegenden Inflation zu kämpfen begannen und über eine Normalisierung der Politik sprachen, wenn nicht sogar damit begannen, bleibt Japans Inflationsrate weit unter dem Zielwert (die Kerninflation ist sogar negativ – Deflation!) und es gibt keine Anzeichen dafür, dass sie auch nur „über eine Normalisierung der Politik“ sprechen.

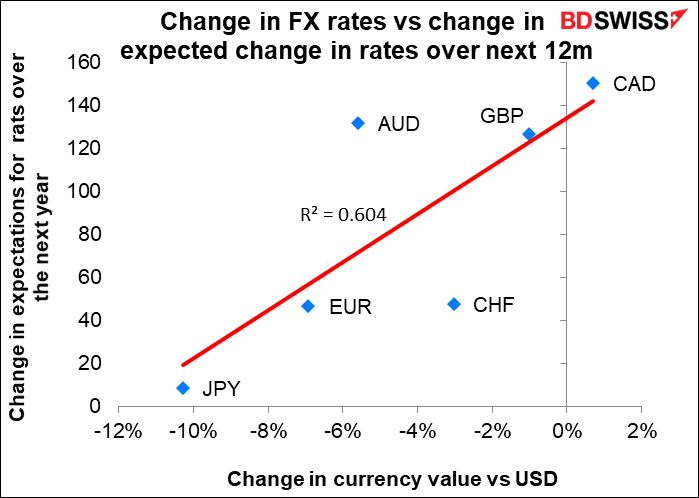

Bei den anderen schien die treibende Kraft im Laufe des Jahres das Ausmaß zu sein, in dem die Zentralbank die Zinsen anheben würde. Der folgende Graph zeigt auf der Y-Achse (vertikal), wie stark der Markt in den nächsten 12 Monaten mit einer Zinserhöhung rechnet, und auf der X-Achse (horizontal), wie sich die Währung gegenüber dem USD entwickelt. Der R-Wert2 von 0,60 bedeutet, dass es eine 60 %ige Korrelation zwischen den beiden gibt.

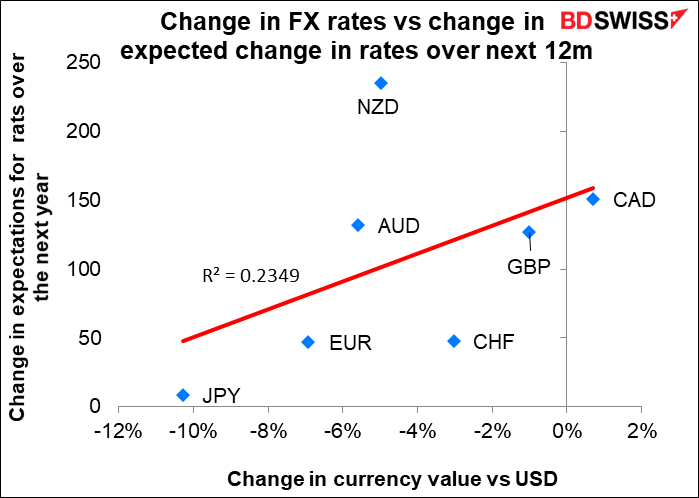

Aufmerksamen Lesern wird auffallen, dass die Grafik den NZD nicht enthält. Das liegt daran, dass der NZD die Beziehung durcheinander bringt. Wenn wir den NZD einbeziehen, sinkt der R-Wert2 auf 0,23. Mit anderen Worten: Der NZD war ein Ausreißer. Ich vermute, dass dies auf den strengen Lockdown des Landes im August zurückzuführen ist, der die Pläne der neuseeländischen Zentralbank zur Straffung der Geldpolitik zunichte machte.

Um also ein wirklich genaues Bild von den Ursachen der Währungsbewegungen im Jahr 2021 zu erhalten, müsste man wahrscheinlich auch die Virenfälle mit einbeziehen.

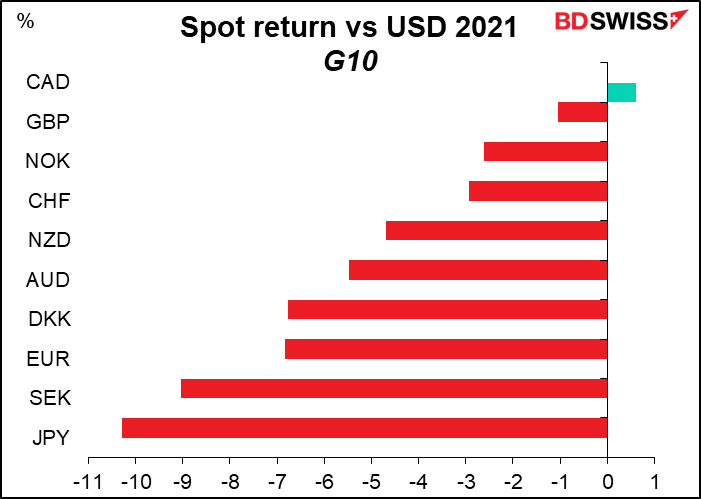

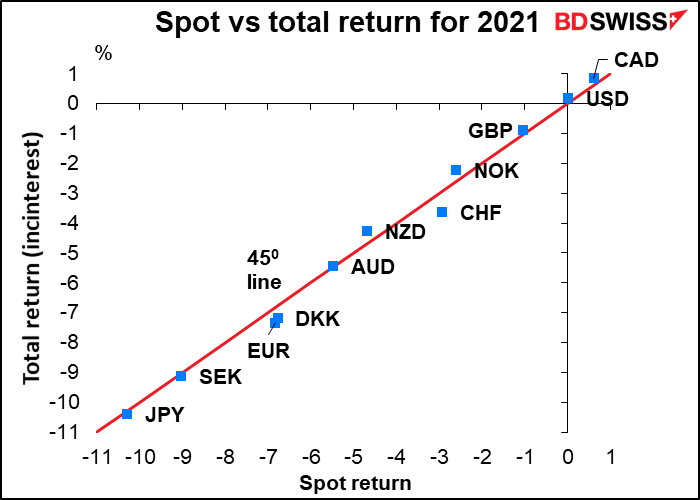

Bei Währungen gibt es zwei Renditequellen: die Veränderung des Kassakurses und die während des Haltens der Währung aufgelaufenen Zinsen. Dieses Diagramm zeigt die Kassarendite auf der X-Achse (horizontal) und die Gesamtrendite, d. h. Spotrendite plus Zinsen, auf der Y-Achse (vertikal). Beachten Sie, dass sie fast alle auf der 45er0-Linie liegen, was bedeutet, dass die beiden praktisch identisch sind – es gab fast keine Zinsen, die man mit dem Halten einer dieser Währungen erzielen konnte. Die Spanne reicht von +0,43 % für NZD bis -0,54 % für CHF.

Um noch einmal auf die Leitzinsen der Zentralbanken und den Virus zurückzukommen: Meiner Meinung nach werden diese beiden Faktoren auch im Jahr 2022 die wichtigsten Bewegungen bei den Währungen sein. Die Idee der „geldpolitischen Divergenz“ wurde 2020 auf Eis gelegt, als alle Industriezentralbanken die Zinsen auf (oder unter!) Null senkten. Jetzt, da sie dabei sind, die Zinssätze zu normalisieren, werden Veränderungen im erwarteten Tempo der Normalisierung wahrscheinlich der wichtigste Faktor sein, der die Währungen beeinflusst. Und das wiederum wird in hohem Maße von dem Virus und der Bereitschaft der Menschen abhängen, sich impfen zu lassen und Einschränkungen in Kauf zu nehmen, um den Virus unter Kontrolle zu bringen.

EM: Enorme Fortschritte

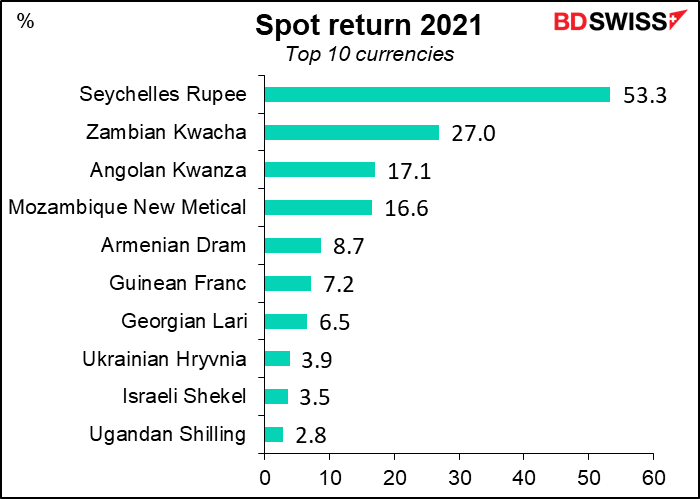

Wenden wir uns nun der breiteren Palette aller Währungen der Welt zu, einschließlich der Währungen der Schwellenländer (EM). Bloomberg verfügt über Daten zu 142 Währungen, einschließlich der oben genannten, es gibt also eine große Welt zu entdecken.

Ganz oben auf der Liste stand die sagenumwobene Seychellen-Rupie (SCR), die gegenüber dem USD um mehr als 50 % aufwertete. Platz 2 belegte der Sambische Kwacha (ZMW). Allerdings sollten Sie nicht bei Ihrem bekannten Forex-Broker danach suchen; sie werden nicht häufig gehandelt. Der einzige auf der Liste, der für den Einzelhändler verfügbar ist, ist der israelische Schekel (ILS).

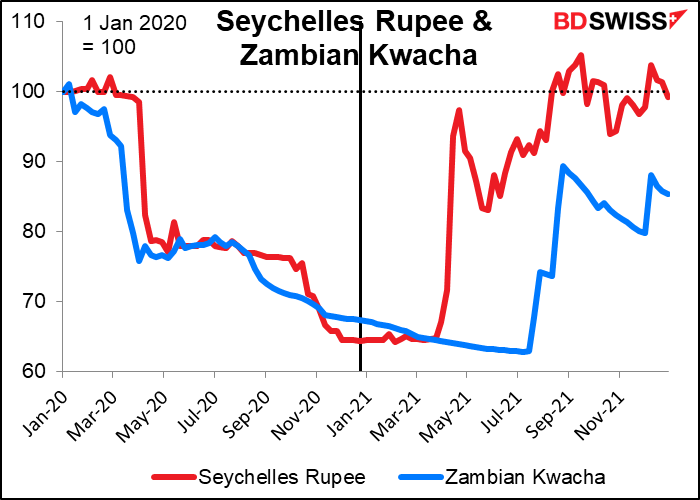

Warum sind SCR und ZMW im vergangenen Jahr so stark gestiegen? Zunächst einmal sollten wir beachten, dass beide im Jahr 2020 im Zuge der Pandemie einbrachen (beide erreichten einen Tiefstand von rund 36 %) und sich dann 2021 erholten.

Die Wirtschaft der Seychellen hängt vom Tourismus ab. Die Erholung der SCR fällt mit der Entscheidung zusammen, die Einreisebeschränkungen für Besucher ab dem 25. März aufzuheben. Außerdem hat das Land im Juli ein Darlehen des IWF in Anspruch genommen. Mit dem Aufschwung des Fremdenverkehrs und der Umsetzung der im Rahmen des vom IWF unterstützten Reformprogramms festgelegten Maßnahmen haben sich die Wirtschaft und die Währung erholt.

Was den Kwacha anbelangt, so scheint dies dem Optimismus im Hinblick auf die Wahl eines neuen Präsidenten im August und der Hoffnung zu verdanken zu sein, dass dieser in der Lage sein wird, ein Rettungspaket mit dem IWF zu vereinbaren und eine Umschuldung auszuhandeln. Der Anstieg des Kupferpreises, der mehr als 70 % der Exporteinnahmen Sambias ausmacht, hat ebenfalls dazu beigetragen.

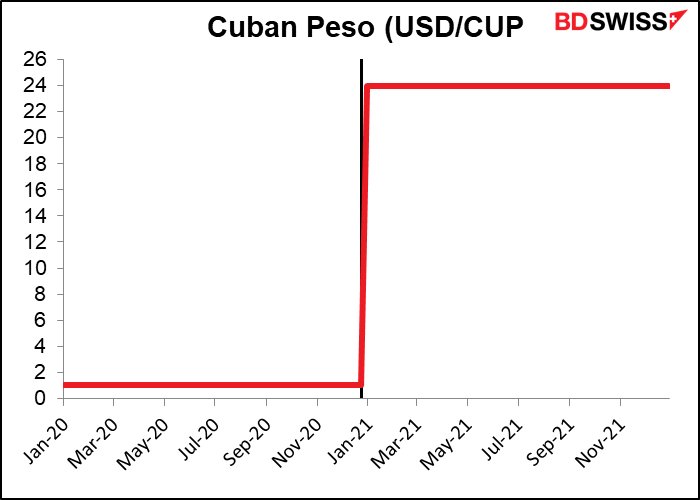

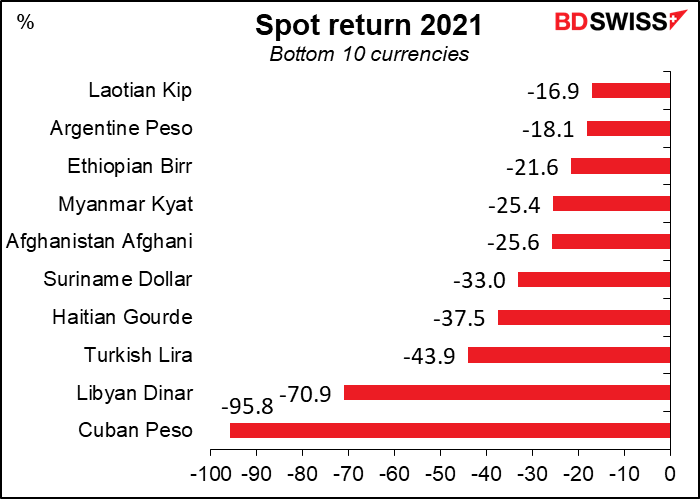

Was die Verlierer angeht… Der kubanische Peso (CUP), der schlechteste Wert des Jahres, war eigentlich recht stabil. Er brach einfach am 1. Januar zusammen, als die Regierung das zweistufige Währungssystem beendete und die Währung von 1 CUP = 1 $ auf 24 CUP = 1 $ abwertete. Danach blieb er trotz einer Inflation von rund 70 % für den Rest des Jahres bei 24.

Was den libyschen Dinar (LYD) betrifft, so verfügt das Land einerseits über Öl, andererseits ist es in Regionen zerfallen, die von verfeindeten Kriegsherren regiert werden. Eine für diesen Monat geplante nationale Wahl wurde verschoben. Ich würde das Land nicht für Ihren nächsten Urlaub empfehlen.

Die Türkische Lira (TRY) blieb trotz ihrer erstaunlichen Erholung Mitte Dezember in der Nähe ihres Tiefpunkts. Diese Erholung machte nur einen kleinen Unterschied aus; zu ihrem Tiefststand (17. Dezember) war die Währung im Jahresvergleich um 55 % gefallen, so dass es kaum einen Unterschied bei der Rendite und schon gar nicht bei der Reihenfolge gegeben hätte. Man beachte, dass TRY schlechter abgeschnitten hat als der haitianische Gourde (HTG), die Währung eines Landes, das seit der Ermordung des Präsidenten im Juli in Bandenkriminalität und Entführungen versunken ist, der afghanische Afghani (AFN), die Währung eines Landes, dessen Regierung an eine Bande mittelalterlicher Krieger gefallen ist, und der äthiopische Birr (ETB), die Währung eines Landes, das in einen regelrechten Bürgerkrieg verfallen ist. Das ist eine beachtliche Leistung für die Währung eines Landes, in dem Frieden herrscht und dessen Wirtschaft voll funktioniert.

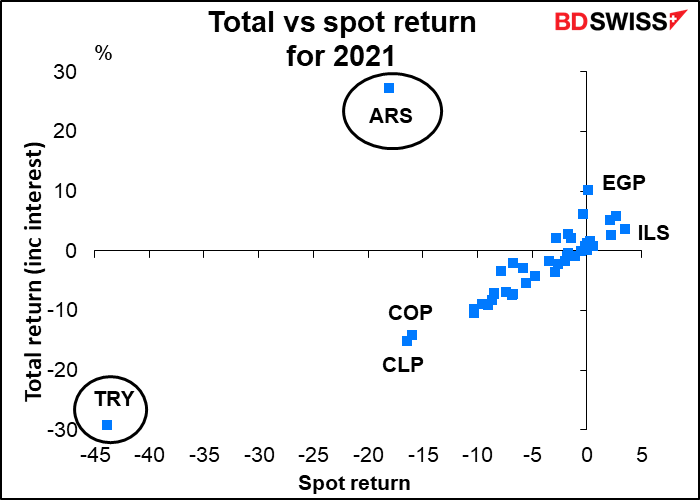

Bitte behalten Sie #9, den argentinischen Peso (ARS), im Auge, denn er ist vielleicht die interessanteste Währung der Welt.

EM-Währungen: Kassa- vs. Gesamtrendite

Im Gegensatz zu den G10-Währungen haben viele Schwellenländerwährungen positive Zinssätze, so dass der Unterschied zwischen der Kassarendite (der Kursänderung der Währung) und der Gesamtrendite (Kassarendite plus Zinsen) erheblich sein kann.

Leider liegen uns nicht für alle 143 von Bloomberg erfassten Währungen Daten vor, sondern nur für 44 (einschließlich der G10-Währungen). Die folgenden Ausführungen betreffen also nur diese 43.

Beachten Sie zwei Ausreißer: TRY und ARS. Einerseits zeigt dies, wie schwach der TRY ist. Die Zinsen, die man durch das Halten des TRY erhält, kompensieren die Abwertung der Währung überhaupt nicht.

Auf der anderen Seite ist ARS erstaunlich. Obwohl sie die Währung mit der neuntschlechtesten Wertentwicklung in der Welt ist, war sie nach Berücksichtigung der Zinszahlungen die Währung mit der zweitbesten Wertentwicklung in der Welt, nur knapp vor ZMW. (Anmerkung: Wir wissen nicht, welchen Zinssatz die ZMW oder andere Währungen in der Tabelle der großen Gewinner haben, mit Ausnahme von ILS). Der Zinsertrag aus dem Halten von ARS betrug 55,45 % und übertraf damit bei weitem den Rückgang des Kassakurses der Währung um 18,1 %. Dies ist für ARS ganz normal. Im Jahr 2020 beispielsweise war die Kassarendite mit -28,9 % die viertschlechteste in der Welt, aber die Gesamtrendite lag mit 25,3 % auf Platz 1, und zwar dank einer Zinsrendite von 51,9 %, die doppelt so hoch war wie die der zweitwichtigsten Hochzinswährung TRY.

Die Erfahrung mit ARS zeigt, was die Türkei tun müsste, um das Vertrauen in ihre Währung wiederherzustellen. Nach dem, was wir bisher von der Regierung gehört haben, scheint das nicht wahrscheinlich zu sein.

Schauen wir uns die meisten dieser Währungen genauer an. (Die Grafik umfasst auch die G10-Währungen.) Die rote Linie liegt bei 450, was bedeutet, dass Währungen oberhalb dieser Linie eine höhere Gesamtrendite als ihre Kassarendite und unterhalb der Linie eine niedrigere Gesamtrendite (d. h. negative Zinssätze) aufweisen. Einige der Schwellenländerwährungen wie BRL, PHP und MYR haben eine signifikante Zinsrendite, weisen aber dennoch eine negative Gesamtrendite auf. Auf der anderen Seite ist der MXN zu beachten. Dieser hatte eine negative Kassarendite, aber eine positive Gesamtrendite dank seines Zinssatzes von 5,1 %. Außerdem ist er für Kleinanleger zugänglich. Wer auf der Suche nach Carry-Trade-Ideen ist, sollte sich MXN anstelle von TRY ansehen. (Hinweis: Ich habe viele der Währungen der Golfstaaten aus diesem Diagramm herausgenommen, da sie alle so eng um den Nullpunkt herum angeordnet waren, dass es schwierig war, die anderen Währungen zu erkennen).

Nächste Woche: US-VPI, Einzelhandelsumsätze, Tag der kurzfristigen Indikatoren in Großbritannien

In der nächsten Woche steht nicht viel auf dem Programm.

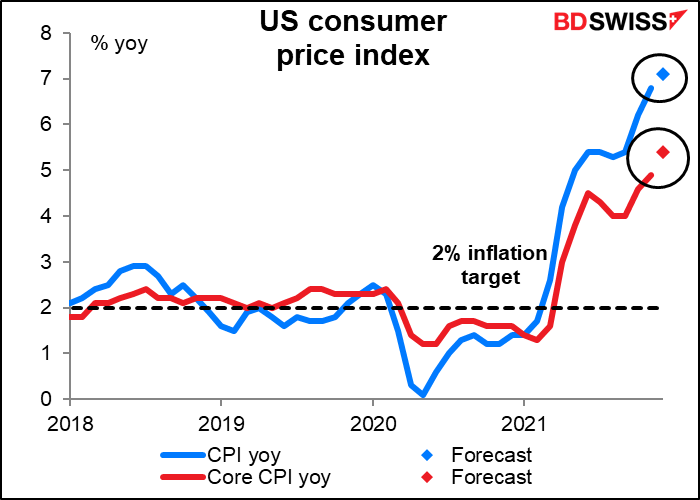

Das wichtigste Ereignis in diesem inflationsbesessenen Markt wird am Mittwoch der US-Verbraucherpreisindex (VPI) sein. Es wird erwartet, dass der Gesamtwert von 6,8 % auf unglaubliche 7,1 % im Jahresvergleich steigt. Das wäre der höchste Wert seit Februar 1982 (keine große Veränderung; der Novemberwert von 6,8% ist der höchste seit März 1982).

Nach dem, was wir von verschiedenen Fed-Sprechern gehört haben, und dem, was wir aus dem Protokoll der Dezember-Sitzung des Federal Open Market Committee (FOMC) erfahren haben, ist die Fed sehr besorgt über die Inflation. Die Mitglieder des Ausschusses waren der Ansicht, dass die Inflationswerte höher, anhaltender und weiter verbreitet waren als zuvor angenommen. „Die Teilnehmer wiesen darauf hin, dass sie die Besorgnis der Öffentlichkeit über den beträchtlichen Anstieg der Lebenshaltungskosten in diesem Jahr und die damit verbundene Belastung der US-Haushalte, insbesondere derjenigen, die nur einen begrenzten Spielraum haben, um die höheren Preise für lebenswichtige Güter und Dienstleistungen zu bezahlen, weiterhin aufmerksam verfolgen.“

Dies ist ein wichtiger Punkt. Austan Goolsbee, Wirtschaftsprofessor an der Universität Chicago und ehemaliger Vorsitzender des Council of Economic Advisors des US-Präsidenten, hat kürzlich in der New York Times einen Artikel veröffentlicht, in dem er argumentiert, dass die USA unterschiedliche Inflationsraten ermitteln sollten, um die Ausgaben zu berücksichtigen, mit denen Menschen mit unterschiedlichem Einkommen konfrontiert sind, so wie sie auch die Arbeitslosenzahlen für Menschen in unterschiedlichen Einkommensgruppen ermitteln, da Menschen mit geringerem Einkommen mit höheren Inflationsraten konfrontiert sind, dies aber in der Politik nicht berücksichtigt wird. Der Wunsch der Fed nach mehr Beschäftigung für Geringverdiener muss möglicherweise durch den Wunsch ausgeglichen werden, diese Menschen nicht durch eine hohe Inflation übermäßig zu belasten.

Am Donnerstag werden mit der Veröffentlichung des US-Erzeugerpreisindex (PPI) weitere Inflationsdaten aus den USA veröffentlicht.

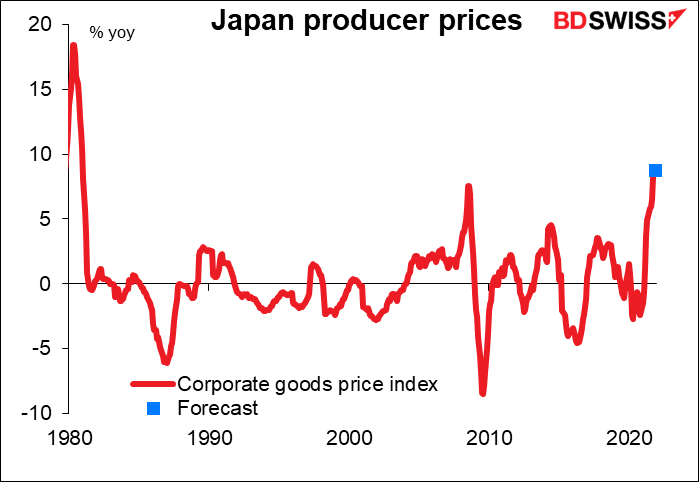

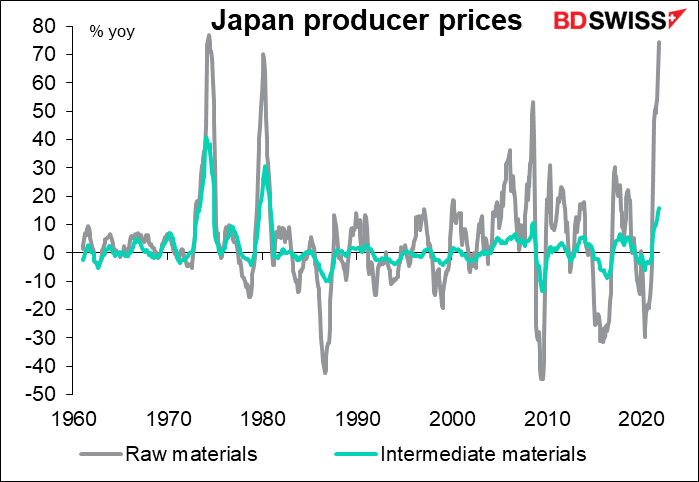

Die japanische Version des PPI – der Preisindex für Unternehmensgüter – wird am Freitagmorgen veröffentlicht. Der Fprexmarkt hat diesem Index in den letzten 20 oder 30 Jahren nicht viel Aufmerksamkeit geschenkt, aber jetzt beobachten wir ihn wie ein Falke. (Nun, vielleicht wie ein Falke, der nur einmal im Monat kurz aufwacht.)

Der japanische PPI steigt jetzt um 9 % pro Jahr, die höchste Rate seit Anfang der 1980er Jahre. Für Dezember wird ein Anstieg von 8,8 % gegenüber dem Vorjahr erwartet, was keine große Veränderung darstellt.

Der Anstieg ist auf die Rohstoffpreise zurückzuführen, die im Jahresvergleich um erstaunliche 75 % gestiegen sind. Die Preise für Vorleistungsgüter stiegen um 15,7 % gegenüber dem Vorjahr.

Bisher konnten die Unternehmen die höheren Inputpreise in ihren Gewinnspannen auffangen und haben sie nicht an die Verbraucher weitergegeben, aber die kurzfristige Umfrage der Bank of Japan zur Wirtschaftslage (Tankan) zeigte kürzlich, dass immer mehr Unternehmen feststellen, dass sie die höheren Preise weitergeben können. Wenn sie nur einen kleinen Teil dieser höheren Preise weitergeben würden, könnte Japan sein Inflationsziel von 2 % erreichen und die Bank von Japan könnte beginnen, ihre außergewöhnliche Geldpolitik zu zügeln. Das wäre eine große Veränderung für die Finanzwelt, die sich daran gewöhnt hat, dass Japan eine nie versiegende Quelle von Geld zum Nulltarif ist. Dies könnte einen stärkeren Yen und einen schwächeren Euro oder Schweizer Franken bedeuten, da die Anleger ihre Finanzierungswährungen umstellen.

Am Mittwoch werden wir mehr darüber erfahren, was die Bank of Japan über die Inflation denkt, insbesondere im Hinblick auf die aggressivere Haltung der Fed, wenn Gouverneur Kuroda der Bank of Japan vor der Sitzung der Führungskräfte spricht.

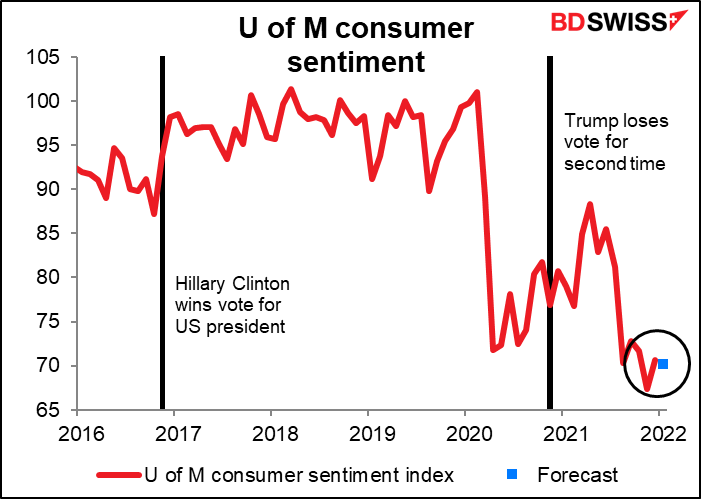

Zurück zu den US-Indikatoren: Es wird erwartet, dass die Einzelhandelsumsätze in den USA nur leicht steigen werden. Dennoch wird erwartet, dass sie steigen, was besser ist als ein Rückgang. Dies würde darauf hindeuten, dass der Anstieg des Verbrauchervertrauens, der sowohl in der Umfrage der Universität Michigan als auch in der Umfrage des Conference Board für diesen Monat festgestellt wurde, trotz der sich verschlechternden Virussituation eine echte und deutliche Verbesserung darstellt.

Apropos, die vorläufige Umfrage der U of M zum Verbrauchervertrauen für Januar wird ebenfalls am Freitag veröffentlicht. Es wird erwartet, dass sich die Stimmung nur geringfügig ändert, was ich unter den gegebenen Umständen als ziemlich gut bezeichnen würde – angesichts des starken Anstiegs der Virusfälle würde ich denken, dass die Menschen deprimierter sind (ich weiß jedenfalls, dass ich es bin!).

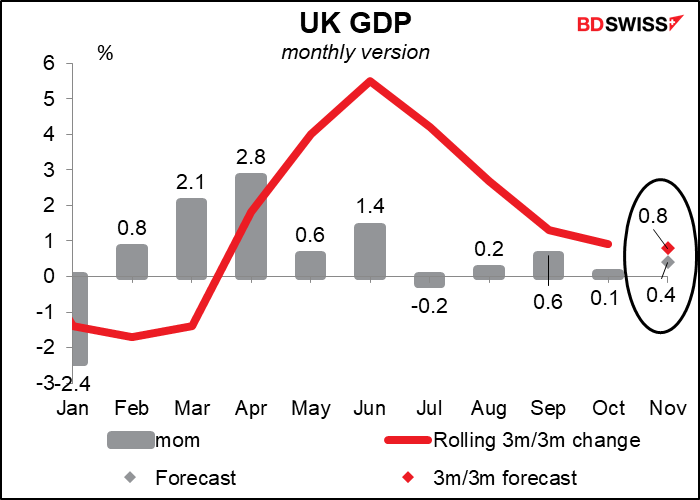

Am Freitag werden auch die Konjunkturindikatoren des Vereinigten Königreichs veröffentlicht, darunter das BIP, die Industrie- und Fertigungsproduktion sowie der Handel. Das BIP ist der wichtigste von allen. Es wird mit einem bescheidenen Wachstum von +0,4 % im Monat erwartet, was dem jüngsten Muster entspricht (der Durchschnitt der letzten drei Monate lag bei +0,3 % im Monat). Ich glaube nicht, dass dies ein Feuerwerk auslösen wird, aber es wäre auch nicht langsam genug, um die Bank of England von einer weiteren Straffung der Politik abzuhalten. In dieser Hinsicht könnte ich mir vorstellen, dass dies positiv für das Pfund sein könnte.

Was die EU betrifft, so sind die wichtigsten Indikatoren der Woche die Arbeitslosigkeit am Montag und die Industrieproduktion am Mittwoch.

In dieser Woche finden keine Zentralbanksitzungen statt, aber die Vertreter der Fed werden aktiv sein, insbesondere am Dienstag. Am Dienstag finden öffentliche Veranstaltungen mit drei stimmberechtigten Mitgliedern des FOMC statt (Präsident der Cleveland Fed Mester, Präsident der Kansas City Fed George und Präsident der St. Louis Fed Bullard), und der Finanzausschuss des Senats wird eine Anhörung zur (Wieder-)Ernennung des Fed-Vorsitzenden Powell abhalten. Ich bezweifle, dass Powell auf eine konzertierte Opposition stoßen wird; schließlich ist er ein Republikaner, der von einem republikanischen Präsidenten ernannt und von einem demokratischen Präsidenten wieder ernannt wurde. Außerdem wird es interessant sein, seine Meinung und die der anderen Wähler zu den Fragen zu hören, mit denen die Fed konfrontiert ist, nämlich wann sie mit der Anhebung der Zinssätze beginnt und wann sie mit dem Abbau der Bilanz beginnt. Am Mittwoch veröffentlicht die Fed im Vorfeld der FOMC-Sitzung am 26. Januar das berühmte Beige Book. Am Donnerstag hält der Bankenausschuss des Senats eine Anhörung über die Ernennung von Gouverneurin Brainard zur stellvertretenden Vorsitzenden der Fed ab. Sie dürfte keine Probleme haben, ihre Ernennung durchzusetzen. Interessant wird also sein, was sie während der Anhörung zur Politik sagt. Und am Freitag spricht der Präsident der New Yorker Fed, Williams, ein weiteres stimmberechtigtes Mitglied.