Der Wochenausblick der letzten Woche hatte den Titel „Das Trading der Reflation geht los“. Es scheint, dass den Anlegern in dieser Woche die Implikationen dieses Tradings zu dämmern begannen.

Wenn und sobald sich die Weltwirtschaft erholt, werden wahrscheinlich zwei Dinge passieren:

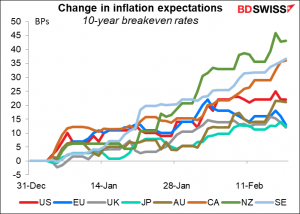

- Die Inflation wird wahrscheinlich auf ein normaleres Niveau zurückkehren (obwohl die Erfahrungen in Japan gezeigt haben, dass dies keineswegs eine Selbstverständlichkeit ist). Infolgedessen sind die Breakeven-Inflationsraten – eine Art Inflationsprognose, die von inflationsgebundenen Anleihen abgeleitet wird – in den entwickelten Märkten gestiegen.

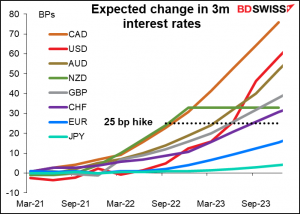

- Die Zentralbanken werden schließlich damit beginnen, ihre Politik zu normalisieren: Sie werden ihre außerordentlichen Anleihekäufe zurückfahren und die Zinssätze auf ein normaleres Niveau zurückbringen (obwohl niemand weiß, was „normal“ überhaupt noch ist)

Das Ergebnis ist ein Anstieg der Zinserwartungen, insbesondere auf längere Sicht. Für die USA rechnet der Markt nun mehr oder weniger mit einer Anhebung des Leitzinses bis März 2023, während er zuvor Nullzinsen so weit das Auge reicht eingepreist hatte:

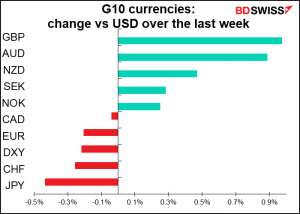

Eine ähnliche Reaktion erfolgte an allen Geldmärkten (außer in Japan, wo die Zinsen offenbar auf unbestimmte Zeit ausgesetzt sind).

Das war alles schön und gut, bis die Leute zu erkennen begannen, dass dies letztendlich das Ende des freien Geldes bedeutet. Das hat der Risikobereitschaft einen Dämpfer verpasst. Infolgedessen fangen die Aktienmärkte an zu fallen und sogenannte „riskante Anlagen“, also solche, die von einer expansiveren Geldpolitik abhängen, haben darunter gelitten.

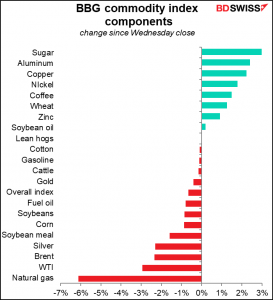

Bedeutet das, dass die Wiederherstellung abgebrochen wurde? Ganz und gar nicht. Wenn man sich die gestrige Entwicklung der Rohstoffe ansieht, haben die Industriemetalle, der Maßstab für die Reflation, immer noch gut abgeschnitten. Es bedeutet nur, dass ein wenig der spekulative Dampf aus den Finanzmärkten verschwunden ist. Aber mit Bitcoin immer noch über 50k $, sicherlich nicht komplett!

Nächste Woche: RBNZ, Powell-Anhörung, Japan-Indikatoren zum Monatsende

Für die nächste Woche steht nicht so viel Aufregendes auf dem Programm.

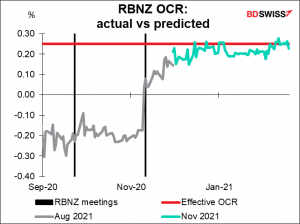

Die Reserve Bank of New Zealand (RBNZ) trifft sich am Mittwoch nach einer dreimonatigen Pause. Auf ihrer letzten Sitzung am 11. November erhöhte sie ihre Hilfe für die Wirtschaft, indem sie ein „Funding for Lending Programme (FLP)“ einrichtete, das Anfang Dezember in Betrieb gehen soll.

Im Protokoll der Sitzung hieß es: „Der Ausschuss bekräftigte, dass ein FLP, ein niedrigerer oder negativer OCR (offizieller Bargeldsatz), Käufe ausländischer Vermögenswerte und Zinsswaps weiterhin in Betracht gezogen werden.“ Dennoch kam der Markt zu dem Schluss, dass genau das Gegenteil der Fall ist: dass negative Zinssätze unwahrscheinlich sind, da die RBNZ weniger pessimistisch in Bezug auf Wachstum und Inflation ist und die Arbeitslosenquote auf einem niedrigeren als dem erwarteten Niveau liegt. In letzter Zeit ging der Markt davon aus, dass der OCR mindestens bis November auf dem aktuellen Niveau bleiben würde, was so weit weg ist, wie die Overnight-Index-Swaps gehen.

Seit der letzten Sitzung ist die Arbeitslosenquote weiter gesunken – von 5,3 % auf 4,9 % – und die Inflationsrate hat sich bei 1,4 % eingependelt.

Die Frage ist, ob Negativzinsen und – Gott bewahre – Käufe ausländischer Vermögenswerte immer noch auf dem Plan stehen. Zumindest könnte man am letzten Absatz noch etwas basteln. Beim letzten Mal lautete er,

der Ausschuss war sich einig, dass die Geldpolitik noch lange Zeit stimulierend bleiben muss, um den Auftrag der Verbraucherpreisinflation und der Beschäftigung zu erfüllen, und dass sie bereit sein muss, bei Bedarf zusätzliche Unterstützung zu leisten.

Wir könnten eine spezifischere Formulierung als nur „lange Zeit“ sehen, die dem Markt eine Vorstellung davon geben würde, wie lange die RBNZ beabsichtigt, die Zinsen auf dem aktuellen Niveau zu halten. Im März letzten Jahres verpflichtete sie sich, den OCR für mindestens 12 Monate auf dem aktuellen Niveau zu halten – sie könnte diese Verpflichtung verlängern oder quantifizieren. (Die Reserve Bank of Australia sagt zum Beispiel, dass sie nicht erwartet, die Bedingungen für eine Normalisierung der Zinssätze „vor 2024“ zu erfüllen.) Wenn sie sich optimistischer fühlt, könnte sie die Formulierung „zusätzliche Unterstützung bereitstellen, wenn nötig“ etwas ändern, wie z.B. „die Politik anpassen, wenn nötig“, und damit die Möglichkeit eröffnen, dass sie ihre Anleihekäufe oder andere außerordentliche Maßnahmen nicht nur erhöhen, sondern auch reduzieren könnte. Solche Änderungen würden wahrscheinlich die Zinserwartungen anheben und positiv für den NZD sein.

Der Fed-Vorsitzende Powell spricht vor dem Kongress – am Dienstag vor dem Bankenausschuss des Senats und am Mittwoch vor dem Finanzdienstleistungsausschuss des Repräsentantenhauses – im Rahmen seiner regelmäßigen halbjährlichen Anhörung vor dem Kongress. Das ist immer interessant, obwohl er, um ehrlich zu sein, mittlerweile so häufig spricht, dass ich mir kaum vorstellen kann, dass wir etwas Neues von ihm erfahren werden. Was wir bei seiner einstündigen Pressekonferenz am 27. Januar nicht gehört haben, haben wir wahrscheinlich bei seiner Rede über den Arbeitsmarkt letzte Woche gehört. Trotzdem wird er stundenlang gegrillt werden und wer weiß, was er sagen wird? Sie können es sich hier live anhören, wenn Sie interessiert sind.

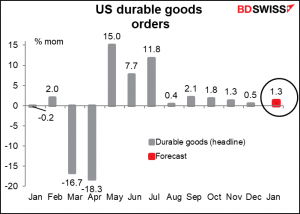

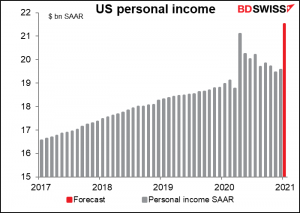

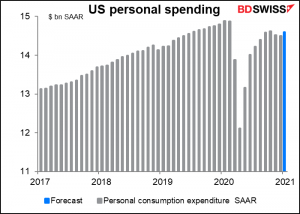

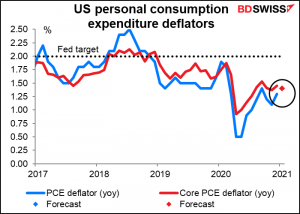

Was die Statistiken anbelangt, so werden in den USA die Aufträge für langlebige Güter am Donnerstag und die persönlichen Einkommen und Ausgaben am Freitag, die auch die Deflatoren der persönlichen Konsumausgaben (PCE) bringen, die wichtigsten sein.

Es wird erwartet, dass die langlebigen Wirtschaftsgüter um respektable 1,3 % im Monatsvergleich steigen werden, was den neunten Monat in Folge bedeuten würde. Dies wäre ein gutes Zeichen für eine Erholung der Industrie, die positiv für den Dollar sein könnte.

Es wird erwartet, dass das persönliche Einkommen in den USA um 10,0 % steigen wird – ich musste nachsehen, ob das die richtige Zahl ist – vermutlich wegen der Pandemie-Zahlungen, die im Laufe des Monats auf die Bankkonten der Leute einprasseln (auf meinem leider noch nicht). Das wäre etwas weniger als der Rekordanstieg von 12,4 % im April letzten Jahres unter ähnlichen Umständen, aber da die Arbeitslosigkeit jetzt viel geringer ist (6,3 % gegenüber 14,8 % damals), wird das Gesamteinkommen wahrscheinlich viel höher ausfallen – ein Rekord. Dies könnte die Ängste vor einer Inflation nach der Pandemie schüren, die in letzter Zeit zugenommen haben, da sich die Anleger Sorgen machen, was jeder mit all dem Geld machen wird, das sich seit Monaten angesammelt hat, wenn die Leute plötzlich wieder zu Starbucks gehen können.

Die persönlichen Ausgaben hingegen werden voraussichtlich nur um 0,7 % steigen. Das ist immer noch weniger als vor der Pandemie.

Die Deflatoren für die persönlichen Konsumausgaben (PCE), die zusammen mit den Einkommens- und Ausgabendaten veröffentlicht werden, sind die bevorzugten Inflationsindikatoren der Fed, so dass sie theoretisch Schlüsselindikatoren sein sollten, aber niemand glaubt, dass die Fed für eine lange Zeit auf eine höhere Inflation reagieren wird. Es wird erwartet, dass die Kerninflation, das bevorzugte Inflationsmaß der Fed, leicht nach unten tendieren wird, was dazu beitragen könnte, den Aufwärtstrend der Inflationserwartungen in letzter Zeit etwas umzukehren und dem Anleihenmarkt zu einer Erholung zu verhelfen. (Für die Gesamtinflationsrate liegt noch keine Prognose vor.)

Die USA werden am Donnerstag auch die zweite Schätzung des BIP für das vierte Quartal veröffentlichen.

In der Zwischenzeit werden die US-Märkte immer noch die Verabschiedung des Konjunkturprogramms durch den Kongress beobachten, während sie nervös auf weather.com schauen, um die neuesten Sturmnachrichten zu sehen. Es wird erwartet, dass mehr Schnee über den Süden und Osten fegen wird, was Verwüstung und höhere Ölpreise mit sich bringen wird. Das ist schrecklich für viele Menschen, aber es könnte gut für den CAD sein.

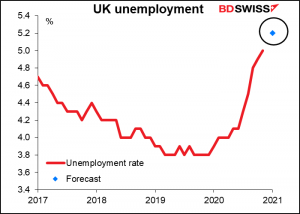

Großbritannien veröffentlicht am Dienstag seine Beschäftigungsdaten. Es wird erwartet, dass die Arbeitslosenquote ein wenig ansteigt. Theoretisch könnte das negativ für die Währung sein, aber das Pfund war in letzter Zeit übernatürlich stark, da sich der Markt nicht auf die Wirtschaft, sondern eher auf die überraschend erfolgreiche Einführung des Impfstoffs konzentriert. Ich würde nur einen vorübergehenden Einbruch erwarten, es sei denn, es passiert eine Katastrophe.

Außerdem tritt der Gouverneur der Bank of England, Bailey, am Mittwoch vor den Finanzausschuss.

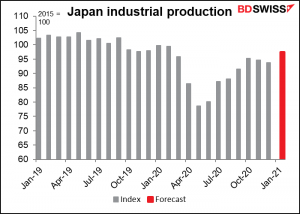

In Japan stehen in der kommenden Woche viele der üblichen Indikatoren zum Monatsende an, mit Ausnahme der Beschäftigungszahlen, die in der darauffolgenden Woche veröffentlicht werden. Am Freitag werden der Verbraucherpreisindex für Tokio, die Industrieproduktion und die Einzelhandelsumsätze veröffentlicht.

Die Verbraucherpreise in Japan werden voraussichtlich in der Deflation bleiben. Keine Veränderung dort.

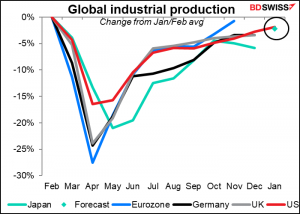

Die Industrieproduktion wird voraussichtlich um relativ gesunde 3,9 % gegenüber dem Vormonat steigen. Selbst dann würde Japans IP immer noch 2,2 % unter dem Niveau vor der Pandemie liegen.

Damit würde es genau der US-Performance entsprechen, also ist das vielleicht die Normalität in dieser unruhigen Zeit.

In Europa werden am Montag die Ifo-Indizes veröffentlicht, außerdem wird EZB-Präsidentin Lagarde an diesem Tag eine Rede halten. Gov. der Bank of Canada, Macklem, wird am Dienstag eine Rede halten.

Übrigens habe ich letzte Woche etwas zum Thema Konsum gesagt und mich gewundert, dass die Einzelhandelsumsätze in dieser Sperrzeit so stark gestiegen sind, weil ich kaum aus dem Haus gegangen bin und deshalb in dieser Zeit nicht viel Geld ausgegeben habe. Nachdem ich mehr zu diesem Thema gelesen habe, stelle ich fest, dass mein Konsumverhalten heutzutage überhaupt nicht mehr typisch ist. Ich trage zum Beispiel immer noch Anzugschuhe, die ich 2002 gekauft habe, als ich einen neuen Job bekam (zugegebenermaßen habe ich sie im letzten Jahr nicht oft getragen, aber…) Ich trage immer noch einen Pullover, den mein Vater während des Zweiten Weltkriegs in England gekauft hat, sowie einige Krawatten meines Großvaters aus dieser Zeit (sie sind sehr stilvoll! Er hatte einen guten Geschmack). Im Vergleich dazu kaufen die Amerikaner im Durchschnitt alle fünf Tage ein Kleidungsstück, wie aus einem kürzlich erschienenen Artikel in The Atlantic hervorgeht. Meine Vermutung ist, dass ihre Kinder diese Kleidung in 75 Jahren nicht mehr tragen werden.