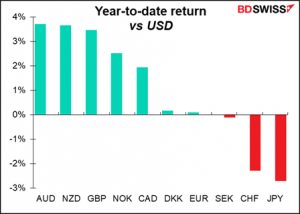

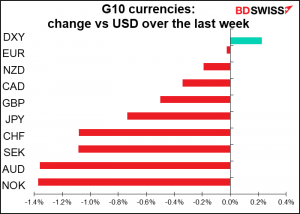

Betrachtet man die Entwicklung der Währungen im bisherigen Jahresverlauf, sieht es nach einer typischen „Risk-on“-Bewegung aus: Die Rohstoffwährungen haben zugelegt und die Safe-Haven-Währungen JPY und CHF haben geschwächelt. Das GBP ist der Sonderling, da sein Weg von der erfolgreichen Einführung des Impfstoffs in Großbritannien bestimmt wurde.

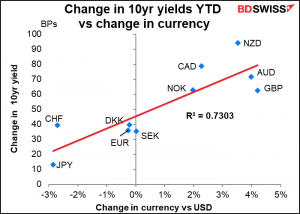

Hier spielt noch ein weiterer Faktor eine Rolle: steigende Anleiherenditen. Etwa 73 % der relevanten Bewegung der Währungen kann durch die Veränderung der 10-jährigen Anleiherenditen in jedem Land erklärt werden. Es sieht so aus, als würden die Leute die Währungen von Ländern mit steigenden Anleiherenditen kaufen.

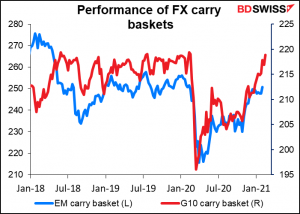

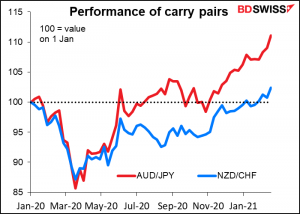

Es sieht für mich so aus, als ob die Leute auf Carry Trades setzen. Ein Carry Trade ist der Kauf eines Vermögenswerts, der einen hohen Zinssatz zahlt, finanziert durch das Leihen von Geld zu einem niedrigeren Zinssatz. In Bezug auf Währungen bedeutet dies, dass man eine hochverzinsliche Währung kauft und gegen eine niedrig verzinsliche Währung eintauscht.

Solche Trades waren im Jahr 2020 schwer zu finden, weil die Zinssätze weltweit so ähnlich waren. Was ist eine „hochverzinsliche Währung“, wenn die höchste 10-Jahres-Rendite niedriger ist, als es die 3-Monats-Zinsen früher waren?

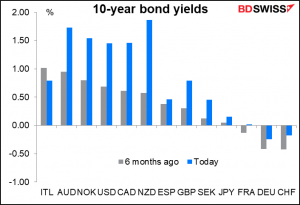

Vor sechs Monaten betrug die Differenz zwischen den höchstverzinslichen 10-jährigen Anleihen (Italien) und den niedrigstverzinslichen (Schweiz) 144 Basispunkte. Heute beträgt sie (NZD-DEU) 211 Basispunkte. Da viele Zentralbanken immer noch versprechen, die kurzfristigen Zinssätze niedrig zu halten, könnten Investoren denken, dass es jetzt einen Versuch wert ist.

Carry Trades waren ab 2019 nicht besonders profitabel, und als die Pandemie zuschlug, brachen sie regelrecht ein. Aber seither sind sie profitabler geworden.

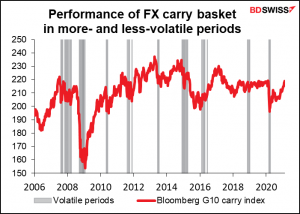

Längerfristig gesehen schneiden Carry Trades in ruhigen Zeiten tendenziell besser ab, aber schlechter, wenn die Märkte volatil sind. Da die globalen Aussichten nun viel besser werden, da Impfstoffe zur Verfügung stehen und „Reflation“ in aller Munde ist, steigen die Zinssätze und divergieren zwischen den Ländern, wodurch sich wieder Chancen für Carry Trades ergeben.

Wie wird sich dies wohl auf den Forexmarkt auswirken? Einfach ausgedrückt bedeutet es Aufwärtsdruck auf hochverzinsliche Währungen – derzeit AUD und NZD – und Abwärtsdruck auf niedrig verzinsliche Währungen, insbesondere auf solche, deren Zentralbanken wahrscheinlich noch einige Zeit in der Schwebe bleiben werden (JPY und CHF).

(NB: Dieser Bericht wurde am Donnerstag geschrieben. Aufgrund der heftigen Bewegungen seither sind einige der obigen Diagramme, wie z. B. die Year-to-date-Performance, nicht mehr vollständig korrekt. Wir glauben jedoch, dass die Grundaussage gültig bleibt, da der Sprung der Anleiherenditen nur die Renditedifferenz zwischen den Währungen vergrößert).

Nächste Woche: NFP, RBA, OPEC+

Nächste Woche ist die erste Woche des Monats, wie üblich ist es Zeit für die US Nonfarm Payrolls. Diese waren schon immer, zusammen mit den Inflationsdaten, der große Indikator des Monats, aber mittlerweile denke ich, dass sie sogar noch wichtiger sind, da sich die Fed fast vollständig auf die Beschäftigung im Gegensatz zur Inflation konzentriert.

Zum Beispiel wiederholte Fed-Gouverneurin Brainard am Mittwoch etwas, was wir bereits vom Fed-Vorsitzenden Powell gehört haben: dass „die Bewertung der Abweichungen von der breit angelegten und inklusiven maximalen Beschäftigung ein kritischer Wegweiser für die Geldpolitik sein wird.“ Zwei wichtige Aussagen: Erstens, dass sie nicht besorgt sind, dass die Arbeitslosigkeit zu niedrig ist und daher die Inflation nach oben treibt, sondern dass die Arbeitslosigkeit zu hoch ist („Abweichungen“ ist das entscheidende Wort), und zweitens, „breit angelegten und inklusiven“, was nicht nur die Headline-Zahl bedeutet, sondern vor allem die Unterkategorien, insbesondere die Beschäftigung von Minderheiten.

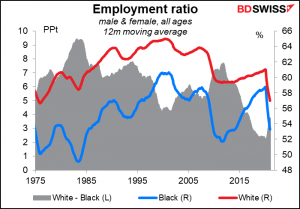

Die Fed hat einen neuen Fokus darauf, wie sich ihre Politik auf Minderheiten auswirkt, als Ergebnis ihrer, „Fed Listens“-Initiative im letzten Jahr, die sie dafür sensibilisiert hat, wie ihre Politik das tägliche Leben in Amerika beeinflusst. Die regionalen Feds veranstalten in diesem Jahr eine Reihe von Seminaren zum Thema „Rassismus und Wirtschaft“ mit dem Ziel, „die Auswirkungen des strukturellen Rassismus in Amerikas Wirtschaft zu verstehen und Maßnahmen zur Verbesserung der wirtschaftlichen Ergebnisse für alle voranzutreiben.“ Ein Beispiel: Während des jüngsten Booms verringerte sich die Kluft zwischen der Beschäftigungsquote von Weißen und Schwarzen (der Prozentsatz der gesamten Bevölkerung im erwerbsfähigen Alter, der beschäftigt ist) auf den niedrigsten Stand seit mindestens 1975. Aber die pandemische Rezession hat einige dieser Gewinne wieder zunichte gemacht, da sie Menschen in der Dienstleistungsbranche unverhältnismäßig stark traf. Die Fed betonte diesen Punkt ausführlich in dem halbjährlichen geldpolitischen Bericht, den sie dem Kongress vor Powells Aussage in dieser Woche vorlegte und der einen dreiseitigen Abschnitt über „Ungleichheiten beim Verlust von Arbeitsplätzen während der Pandemie“ enthält.

Meiner Meinung nach ist genau das diese Lücke, auf die die Fed abzielt.

Andererseits, wie viele Seminare der Fed haben wir in letzter Zeit zum Thema Inflation gesehen? Keine, an die ich mich erinnern kann. (Die Bank von Italien hat kürzlich ein Papier mit dem Titel Ist das Inflationsziel eine Strategie, die ihr Verfallsdatum überschritten hat? veröffentlicht, in dem sie argumentiert, dass die derzeitige Strategie des Inflationsziels, die von den meisten großen Zentralbanken verfolgt wird, unter den aktuellen Bedingungen nicht die beste Strategie ist).

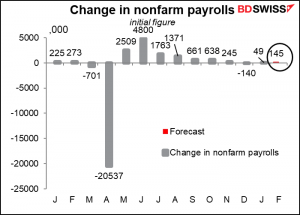

Auf jeden Fall wird von den Zahlen der kommenden Woche nicht erwartet, dass sie eine Änderung der Politik der Fed auslösen, das ist sicher. Der Markt erwartet einen lächerlichen Anstieg der Beschäftigtenzahlen von 145k, was erbärmlich ist – nur 1,4 % der 10,1 Mio. Arbeitslosen. Bei dieser Rate würde es 34 Monate oder fast drei weitere Jahre dauern, bis die USA wieder die gleiche Anzahl von Arbeitslosen haben wie vor Beginn der Pandemie.

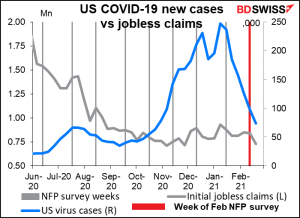

Die Erstanträge auf Arbeitslosenunterstützung lagen in der Erhebungswoche trotz des Rückgangs der Virenanzahl immer noch auf einem hohen Niveau. Möglicherweise werden wir im März bessere Werte erhalten.

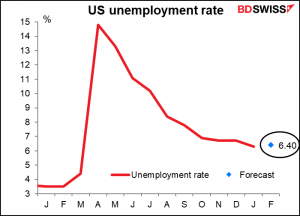

Die Arbeitslosenquote wird voraussichtlich um 10 Basispunkte auf 6,4 % steigen. Meine Vermutung ist, dass dies auf eine Verbesserung der Erwerbsquote zurückzuführen ist, da zuvor entmutigte Arbeitnehmer wieder in den Arbeitsmarkt zurückkehren, und daher kein Grund zur Sorge sein sollte. In Anbetracht des Fokus der Fed wird es jedoch etwas sein, worüber man sich Sorgen machen muss.

Ungewöhnlicherweise gibt Kanada seine Beschäftigungsdaten in dieser Woche nicht zur gleichen Zeit wie die USA bekannt. Sie werden am folgenden Freitag bekannt gegeben.

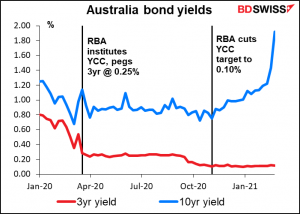

RBA-Sitzung: Gegenwind für höhere Renditen

Eines der auffälligen Merkmale des jüngsten Ausverkaufs am Anleihemarkt waren die unterschiedlichen Reaktionen der verschiedenen Zentralbanken. Die Vertreter der Fed waren bisher einhellig zuversichtlich. Der Präsident der St. Louis Fed, Bullard, ging sogar so weit zu sagen, dass es „wahrscheinlich ein gutes Zeichen“ sei. Die Vertreter der Europäischen Zentralbank (EZB) haben jedoch vor den Gefahren höherer Anleiherenditen gewarnt, wobei EZB-Direktoriumsmitglied Schnabel sagte, dass „ein Anstieg der realen langfristigen Zinssätze in den frühen Stadien der Erholung, selbst wenn er verbesserte Wachstumsaussichten widerspiegelt, angesichts des immer noch fragilen Zustands der Wirtschaft wichtige politische Unterstützung zu früh und zu abrupt entziehen könnte. Die Politik wird dann ihr Unterstützungsniveau erhöhen müssen.“

Auf welche Seite dieser Debatte wird sich die Reserve Bank of Australia (RBA) bei ihrer Sitzung am Mittwoch stellen? Ich denke, wir haben diese Woche die Antwort erhalten, als die RBA Anleihen im Wert von 5 Mrd. AUD kaufte, um ihr Ziel von 0,10 % für die Renditekurve der dreijährigen Benchmark-Anleihe zu verteidigen. Während sie diese Rendite in einem relativ engen Bereich halten konnte, ist die Rendite der 10-jährigen Anleihe in die Höhe geschossen.

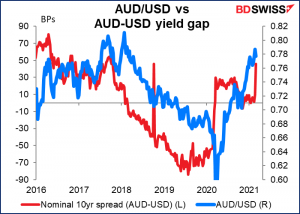

In der Zwischenzeit hat sich die Renditedifferenz zwischen AUD und USD wieder zugunsten des AUD verschoben, und zwar auf Niveaus, die zuletzt im Jahr 2017 gehalten wurden. Der Spread ist von -9 Basispunkten vor der Einführung des YCC durch die RBA auf +46 Basispunkte heute gestiegen. Dieser Renditeanstieg wird wahrscheinlich Massen an Carry Trades anziehen und den AUD in die Höhe treiben – genau das, was die RBA nicht sehen will.

Ich würde erwarten, dass sich die RBA gegen diese steilere Zinskurve wehren wird. In erster Linie wird sie sich wahrscheinlich zu den negativen Auswirkungen höherer Zinsen auf die australische Wirtschaft äußern. Sie könnte einige operative Änderungen an ihrem quantitativen Lockerungsprogramm (QE) in Höhe von 5 Mrd. AUD pro Woche vornehmen, indem sie den Betrag erhöht, den sie jede Woche kauft, indem sie den Zeitplan oder die Laufzeit der Anleihen, die sie kauft, variiert oder sogar indem sie den insgesamt zugesagten Betrag (200 Mrd. AUD) erhöht.

Ich würde erwarten, dass jede Änderung, die sie vornimmt, negativ für den AUD sein wird, denn das wäre auch ihr Ziel.

OPEC+ Treffen: Erhöhung des Angebots

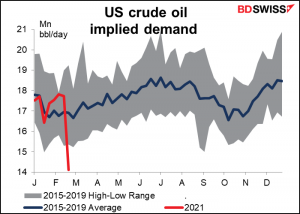

Die Organisation der erdölexportierenden Länder (OPEC) und ihre Kooperationspartner wie Russland, die gemeinsam als OPEC+ bekannt sind, treffen sich am Donnerstag. Die Gruppe wird zwei Entscheidungen zu treffen haben. Erstens müssen sie entscheiden, ob sie die Produktion im April um bis zu 500.000 Barrel pro Tag (b/d) zurückfahren, wie es der Plan zur schrittweisen Wiederherstellung der Produktion vorsieht, auf den sie sich im Dezember geeinigt hatten. Was aber auf jeden Fall besprochen werden muss, ist eine zweite Entscheidung: was Saudi-Arabien in Bezug auf seine einseitige Produktionskürzung von 1 Mio. Barrel pro Tag tun wird, die es diesen und nächsten Monat freiwillig vornimmt. Das hat enorm dazu beigetragen, die Quadratur des Kreises zu schaffen: den anderen Mitgliedern zu erlauben, ihre Produktion zu erhöhen und gleichzeitig den weltweiten Überhang an Ölbeständen weiter abzubauen.

Viele im Markt gehen davon aus, dass bei den aktuellen Preisen beide Beschränkungen aufgehoben werden. Die OPEC+ wird die maximale Produktion von 500k b/d planmäßig im April wiederherstellen, während Saudi-Arabien auch seine freiwillige Produktionskürzung von 1 Mio. b/d aufgeben wird. Das würde natürlich einen Anstieg der Ölproduktion um 1,5 Mio. b/d bedeuten.

Bedenken Sie jedoch, dass es Zeit braucht, bis das Öl an seinen Bestimmungsorten ankommt. Ein Anstieg von 1,5 Mio. b/d im April wird also erst im Mai in den Raffinerien in Europa und den USA ankommen. Die Frage ist, ob die Nachfrage bis dahin ausreichend gestiegen sein wird und was mit der US-Produktion passiert. Bislang gibt es keine Anzeichen für eine Erholung der US-Ölnachfrage, aber mit der fortschreitenden Einführung von Impfstoffen und (hoffentlich) besserem Wetter könnte der Mai ganz anders aussehen. Ich denke, der Markt geht davon aus, dass die Erhöhung des Angebots das derzeitige Marktgleichgewicht aufrechterhalten wird und die Preise nicht so stark beeinflusst werden.

In der kommenden Woche werden die endgültigen Einkaufsmanagerindizes (PMIs) veröffentlicht: der PMI für das verarbeitende Gewerbe am Montag und der PMI für den Dienstleistungssektor am Mittwoch.

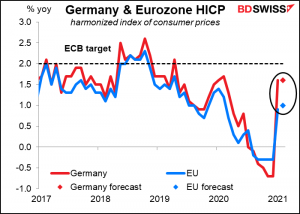

Am Montag wird der harmonisierte Verbraucherpreisindex (HVPI) für Deutschland und am Dienstag der EU-weite VPI veröffentlicht. Es wird erwartet, dass beide im Jahresvergleich wenig verändert sind, was in beiden Fällen keinen Anlass zu Spekulationen gibt.

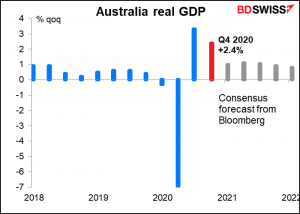

Kanada (Di) und Australien (Mi) geben ihre BIP-Zahlen für Q4 bekannt. Australien rechnet mit einem gesunden Anstieg im Quartal, was den Aufwärtsdruck auf die Zinsen dort erhöhen könnte. (Für Kanada ist keine Prognose verfügbar.)