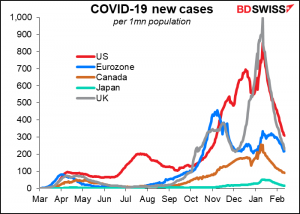

Da die Zahl der Infektionen in den wichtigsten Ländern zurückgeht und obwohl die Einführung des Impfstoffs nur schleppend vorankommt, verbessert sich die Stimmung an den Märkten.

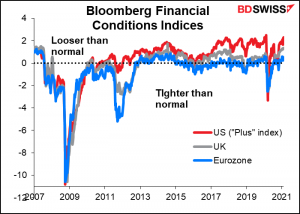

Es hilft auch, dass die finanziellen Bedingungen extrem locker sind, was bedeutet, dass eine Menge Geld im Umlauf ist, das seinen Platz sucht.

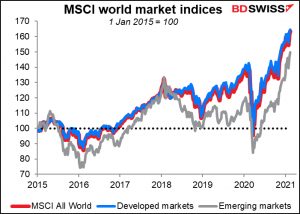

Infolgedessen bewegen sich die Aktienmärkte weiter auf Rekordniveau.

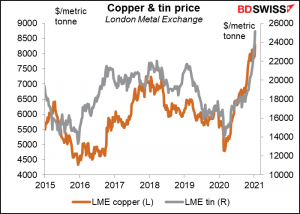

Die Preise für Industriemetalle klettern ebenfalls, da die Anleger mit einer globalen Erholung rechnen.

Aber die Ölpreise bleiben unter Druck, da die Menschen immer noch weniger Autofahren als früher.

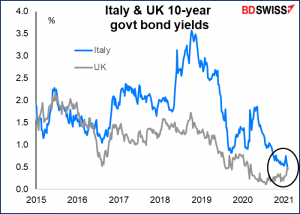

Die Renditen langfristiger Anleihen in einigen Ländern sind gestiegen, da die Anleger auf eine Belebung der Wirtschaftstätigkeit hoffen. Auf der anderen Seite sind die Renditen risikoreicherer Anleihen gesunken, da sich die Anleger über die Aussichten sicherer werden. Eine Folge: Zehnjährige britische Anleihen rentieren jetzt mehr als die des seit Jahren fiskalisch angeschlagenen italienischen Staates (eine ungewöhnliche, aber nicht beispiellose Situation).

Für den Forexmarkt legt dieses Trading der Reflation einige Standardspielzüge nahe:

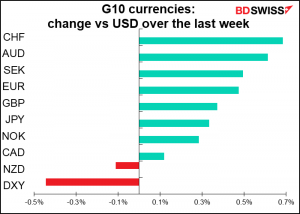

- ● Rohstoffwährungen werden sich wahrscheinlich besser entwickeln AUD, NZD und CAD stehen dabei im Fokus. Der CAD reagiert besonders empfindlich auf den Ölpreis; er könnte an Wert verlieren, wenn der Ölpreis zu fallen beginnt. Andererseits könnte es auch hier zu einer Überraschung kommen, insbesondere wenn es der OPEC+ gelingt, den Ölmarkt im Gleichgewicht zu halten.

● Der sichere Hafen JPY wird wahrscheinlich sinken. Wenn die Dinge in der Welt gut laufen, neigen japanische Investoren dazu, im Ausland auf nicht abgesicherter Basis zu investieren. Das drückt ihre Währung tendenziell nach unten. Andere Investoren kennen diesen Trend und springen auf ihn auf. Der CHF sollte theoretisch auch fallen, aber diese Währung scheint eine Anomalie zu sein: Sie scheint zu steigen, egal was passiert.● Der Dollar wird wahrscheinlich an Wert verlieren. Er gilt als der sicherste aller sicheren Häfen und neigt dazu, zu fallen, wenn die Menschen nicht nach sicheren Häfen suchen. Da sich die Märkte erholen und die US-Notenbank auf unbestimmte Zeit in der Warteschleife bleibt, erwarte ich, dass der Dollar weithin als Finanzierungswährung genutzt wird, was seinen Wert nach unten drückt. - Das Risiko für die Prognose eines schwachen Dollars ist die langsame Einführung des Impfstoffs und der Finanzhilfen für Europa. Die langsame Einführung des Impfstoffs wird die Lockdowns und Einschränkungen verlängern, während die langsame Einführung der fiskalischen Hilfen die Erholung verzögern wird. Die daraus resultierende Wachstumslücke zu den USA und Japan könnte den Euro gefährden.

Nächste Woche: FOMC-Protokoll, vorläufige PMIs

Der Höhepunkt der Woche wird wahrscheinlich das Protokoll der Januar-Sitzung des Offenmarktausschusses (FOMC) sein, bei der zwar nichts beschlossen wurde, es aber dennoch wichtig ist, die Details hinter der ruhigen Fassade zu erfahren.

Wir erhalten die Inflationsdaten aus Großbritannien, Kanada und Japan, falls überhaupt noch jemand an Inflation interessiert ist. Die Anleihenmärkte scheinen es zu sein, aber der Forexmarkt nicht so sehr, da sich die Reaktionsfunktion der Zentralbanken geändert hat. (Reaktionsfunktion = wie die Zentralbanken auf Veränderungen im wirtschaftlichen Umfeld reagieren).

Die USA, Großbritannien, Kanada und Australien veröffentlichen ihre Einzelhandelsumsatzzahlen. Die Einzelhandelsumsätze in diesen Ländern sind über den Stand vor Beginn der Pandemie hinaus gestiegen, zeigen aber Anzeichen einer Abschwächung.

Am Freitag schließlich erhalten wir mit der Veröffentlichung der vorläufigen Februar-Einkaufsmanagerindizes (PMI) für Japan, die EU, Großbritannien und die USA den aktuellsten Überblick über die wichtigsten Volkswirtschaften. Diese werden die Indizes des Empire State und der Philadelphia Fed ergänzen, die Anfang der Woche veröffentlicht werden.(Hinweis: Die in diesem Bericht verwendeten Konsensprognosen werden normalerweise revidiert, wenn der Tag des Indikators näher rückt).

Protokoll der FOMC-Sitzung: Die Sitzung selbst hielt keine großen Überraschungen bereit. Das Statement wurde im Vergleich zum Dezember kaum verändert, außer dass der Ausschuss sowohl seine Sicht auf die unmittelbare Zukunft als auch auf die fernere Zukunft herabgestuft hat. Es gab natürlich mehr Details in der einstündigen Pressekonferenz, in der der Vorsitzende Powell signalisierte, dass sich die wirtschaftlichen Aussichten des Ausschusses für dieses Jahr als Reaktion auf die Impfungen und fiskalpolitischen Entwicklungen verbessert haben. Nichtsdestotrotz betonte er erneut, dass es „verfrüht“ sei, eine Reduzierung der Anleihekäufe in Erwägung zu ziehen, und spielte das Inflationsrisiko durch die fiskalische Unterstützung der Regierung herunter.

Der Markt wird das Protokoll auf die Ansicht des Ausschusses hin untersuchen, wann er beginnen könnte, über eine Reduzierung seiner Anleihekäufe „nachzudenken“. Im Vorfeld der Sitzung schien es einige Meinungsverschiedenheiten zu geben, wobei einige Mitglieder andeuteten, dass sie, wenn alles wie geplant läuft, irgendwann in der zweiten Jahreshälfte mit dem Tapering beginnen könnten. Wie vorherrschend waren diese Ansichten zum Zeitpunkt des Beginns der Sitzung? Was denken die anderen Mitglieder angesichts der Fokussierung des Vorsitzenden Powell auf den Arbeitsmarkt auch darüber?

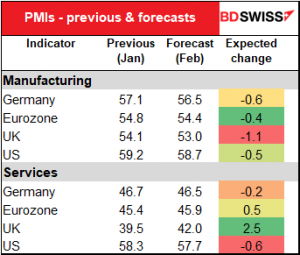

Vorläufige PMIs: Gemischter Ausblick Die vorläufigen PMIs werden voraussichtlich gemischt ausfallen, ohne dass es einen übergreifenden Trend gibt. Für das verarbeitende Gewerbe in der Eurozone wird ein leichter Rückgang prognostiziert, während für den Dienstleistungssektor ein stärkerer Anstieg erwartet wird. In den USA werden sowohl für das verarbeitende Gewerbe als auch für den Dienstleistungssektor leichte Rückgänge erwartet, was aber immer noch ein starkes Wachstum bedeuten würde. Und für Großbritannien wird erwartet, dass das verarbeitende Gewerbe deutlich zurückgeht, während sich der Dienstleistungssektor sogar noch stärker erholt, obwohl der britische Dienstleistungs-PMI weiterhin extrem schwach bleiben dürfte.

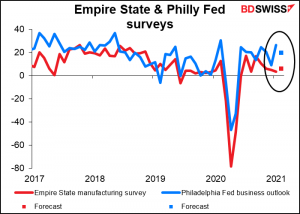

Die gemischten Aussichten in den USA würden durch die Empire State-Umfrage für das verarbeitende Gewerbe und die Philadelphia Fed-Umfrage zu den Geschäftsaussichten bestätigt, die ebenfalls uneinheitlich ausfallen dürften: Die Empire State-Umfrage ist leicht gestiegen, die Philly Fed-Umfrage leicht gesunken, beide zeigen eine fortgesetzte Expansion, allerdings auf niedrigem(er) Niveau.

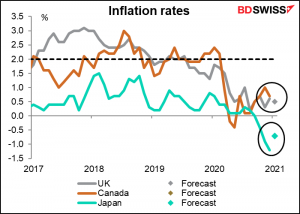

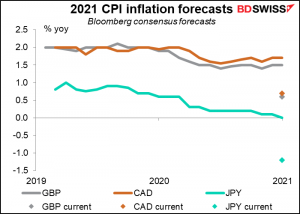

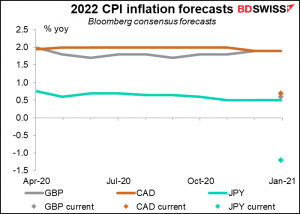

Die Inflationsdaten aus Großbritannien (Mi), Kanada (Mi) und Japan (Fr) werden voraussichtlich zeigen, dass die Inflation weltweit immer noch unter Kontrolle ist – ebenso wie die Daten dieser Woche aus den USA und China. (Für Kanada liegt noch keine Prognose vor.)

Inflationsdaten hatten in letzter Zeit weniger Einfluss auf den Markt als üblich, und wenn sie die Märkte beeinflussen, dann eher auf den Rentenmärkten als auf dem Forexmarkt. Die höher als erwartet ausgefallene EU-Inflation der letzten Woche hatte zum Beispiel keinen Einfluss auf EUR/USD, und auch der niedriger als erwartet ausgefallene US-Leitzins am Mittwoch bewegte den Dollar nicht, obwohl er die langfristigen Treasury-Renditen nach unten drückte. Das mag daran liegen, dass die Zentralbanken zunehmend die Beschäftigung und nicht die Inflation als Ziel sehen.

In jedem Fall erwartet der Markt zwar eine höhere Inflation in diesem Jahr, aber nicht, dass die Inflation wieder die 2 %-Marke erreicht, die es den Zentralbanken erlauben würde, mit einer Normalisierung der Politik zu beginnen.

Vielleicht aber schon im nächsten Jahr. Aber selbst dann dürften andere Länder die neue Haltung der Fed in der Praxis, wenn auch nicht formell, übernehmen und eine Periode mit einer Inflation über dem Zielwert tolerieren, so dass die Inflation im Laufe der Zeit im Durchschnitt bei etwa 2 % liegt.

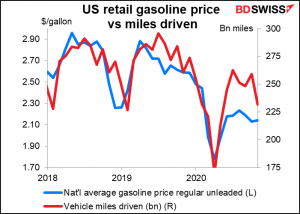

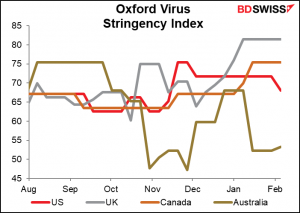

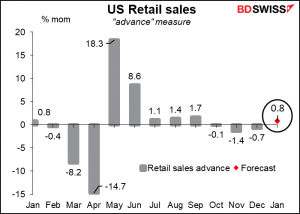

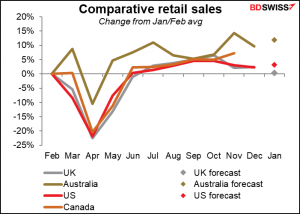

Die Zahlen zu den Einzelhandelsumsätzen in den USA, Großbritannien, Kanada und Australien werden genau beobachtet werden, um festzustellen, wie sehr das Wiederauftreten des Virus in den letzten Monaten und die darauf folgenden Lockdowns die wirtschaftliche Aktivität gedämpft haben.

Die Einzelhandelsumsätze sind besonders wichtig für die USA, wo der persönliche Konsum etwa 70 % des BIP ausmacht. Für Januar wird der erste Anstieg der Einzelhandelsumsätze seit vier Monaten erwartet, was als Zeichen der Erholung und positiv für US-Vermögenswerte gewertet werden kann.

Andernorts wird erwartet, dass die Verkäufe in Australien, wo die Pandemie so gut wie unter Kontrolle ist und die Lockdowns begrenzt sind, stark ansteigen, aber in Großbritannien, wo der nationale Lockdown im Januar verschärft wurde, sinken. (Für Kanada liegt keine Prognose vor.)

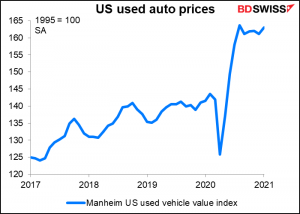

Ich persönlich bin erstaunt, wie sich der Einzelhandel wieder erholt hat. Das Einzige, was ich im letzten Jahr gekauft habe, waren zwei Shorts und zwei Hosen im Sommer (und eine der Hosen habe ich nie getragen, weil ich sowieso so selten aus dem Haus gegangen bin). Aber die Pandemie hat zu einer großen Verschiebung der Ausgaben geführt, da die meisten Menschen ihre Gewohnheiten geändert haben. Zum Beispiel gingen die Preise für Gebrauchtwagen in den USA durch die Decke, da die Leute auf den öffentlichen Nahverkehr verzichteten und sich ein Auto kauften, in dem sie sich isolieren konnten. Auch der Verkauf von Fahrrädern stieg sprunghaft an.

Leute, die nicht mehr ins Fitnessstudio gehen konnten, kauften Peloton-Räder und andere Trainingsgeräte, um sie zu Hause zu benutzen. Ich habe sogar gehört, dass es in einigen Orten in den USA mittlerweile schwierig ist, Hanteln zu kaufen.

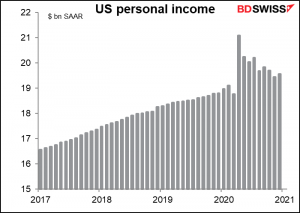

Hinzu kommt, dass in einigen Fällen die staatliche Unterstützung für die Arbeitslosen ihr damaliges Einkommen überstieg, als sie noch arbeiteten. Deswegen hatten einige Menschen, die vorher in Niedriglohnjobs gearbeitet haben, mehr Einkommen als zu der Zeit, als sie noch arbeiteten. Aus diesem Grund ist das gesamte persönliche Einkommen in den USA höher als vor der Pandemie.