Die Welt des Tau

ist eine Welt des Tau.

Und doch, und doch…

Haiku von Kobayashi Issa, 1763-1827

Eines der Hauptthemen der japanischen Ästhetik ist die Vergänglichkeit des Lebens. Beeinflusst vom buddhistischen Denken, waren sich die alten Japaner der Vergänglichkeit der Natur bewusst. Sie sahen in der Vergänglichkeit des Daseins eine, wenn auch traurige, Schönheit. Der Dichter Issa zum Beispiel sah die Welt als einen Tautropfen, der vorsichtig auf einem Grashalm sitzt und in einem Augenblick verschwindet, wie in dem obigen Gedicht, das er kurz danach verfasste, als seine kleine Tochter an den Pocken starb. Sei Shonagon, eine Hofdame, die um das Jahr 1000 Gedichte schrieb, sagte: „Wie kostbar sind mir alle Dinge, die sterben und vergehen.“ Mono no aware: Das „Pathos in den Dingen“, ein besonderes Gefühl für das Vergängliche und Unbeständige, war die Essenz der Schönheit.

Was hätten sie dann von dem heutigen Streit darüber gehalten, ob die jüngste relativ hohe Inflation „vorübergehend“ ist? Ihrer Meinung nach war alles vorübergehend.

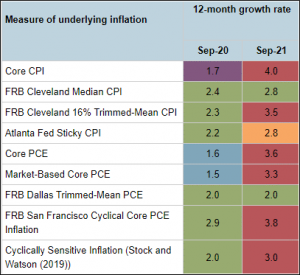

Das zugrunde liegende Inflations-Dashboard der Atlanta Fed zeigt, dass die meisten Inflationsmessgrößen vor einem Jahr noch innerhalb des Zielbereichs (±0,25 % des 2 %-Ziels) lagen, mittlerweile aber deutlich über dem Ziel sind.

Diese über dem Ziel liegende Inflation könnte genau das sein, was die Fed geordert hat. Seit letztem Jahr arbeitet sie nach dem so genannten „Flexible Average Inflation Targeting (FAIT)“-Regime. Die Fed erläuterte dieses neue System in ihrem Statement on Longer-Run Goals and Monetary Policy Strategy:

Um die längerfristigen Inflationserwartungen auf diesem Niveau zu verankern, strebt der Ausschuss eine Inflationsrate von durchschnittlich 2 % im Laufe der Zeit an und geht daher davon aus, dass nach Zeiten, in denen die Inflation dauerhaft unter 2 % lag, eine angemessene Geldpolitik wahrscheinlich darauf abzielen wird, die Inflation für einige Zeit moderat über 2 % zu halten.

Die Fed hat absichtlich nicht definiert, wie hoch „moderat“ ist und wie lange „einige Zeit“ dauert. Das konnte man leicht sagen, als die Inflation unter dem Zielwert lag, aber jetzt, wo sie darüber liegt, muss sie entscheiden, wann genug ist.

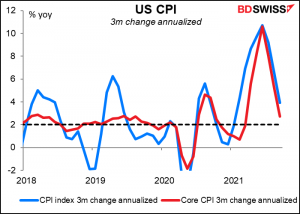

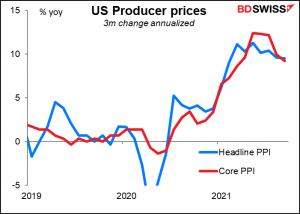

Es besteht kein Zweifel, dass sich die Inflation verlangsamt. Wenn wir statt der 12-monatigen Preisveränderung nur die dreimonatige Veränderung betrachten und diese auf das Jahr umrechnen, können wir feststellen, dass sich die Inflation sowohl auf der Verbraucher- als auch auf der Erzeugerebene verlangsamt.

Aber verlangsamt sie sich schnell genug? Wie lange wird es dauern, bis das 2 %-Ziel wieder erreicht ist? Wird sie von selbst dorthin zurückkehren, oder wird sie „Hilfe“ von der Zentralbank benötigen?

Die Frage ist also nicht, ob der derzeitige Anstieg der Inflation „vorübergehend“ ist. Die Frage ist vielmehr, wie lange etwas bestehen kann, ohne dass man es als vorübergehend bezeichnen muss.

Ursprünglich war man davon ausgegangen, dass es ein paar Monate dauern könnte, bis die Welt aus dem Winterschlaf erwacht und sich auf die neue Nachfrage einstellt. Autovermieter, die ihre Flotten verkauft hatten, mussten neue Autos kaufen. Fluggesellschaften, die ihre Flugzeuge eingemottet hatten, mussten sie aus dem Lager holen. Unternehmen, die ihre Mitarbeiter entlassen hatten, mussten sie zurückrufen. Das würde einige Zeit dauern, aber schon bald würden wir zur Normalität zurückkehren.

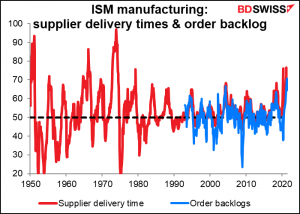

Jetzt sieht es so aus, als könnte es noch länger dauern, da die Probleme in der Lieferkette alle Branchen betreffen. Betrachtet man die Einkaufsmanagerindizes (PMI) des Institute of Supply Management für das verarbeitende Gewerbe, so war der PMI für Lieferantenlieferungen kürzlich so hoch wie seit 1974 nicht mehr (nach dem Ölschock von 1973), während der PMI für die Auftragsbestände ein Rekordhoch erreichte (die Daten reichen bis 1993 zurück).

Laut Bloomberg haben Führungskräfte von S&P-500-Unternehmen den Begriff „Lieferkette“ rund 3.000 Mal in Investorengesprächen erwähnt. Das ist weit mehr als in jedem anderen Jahr.

Nur ein Beispiel: Die Durchlaufzeiten in der Halbleiterindustrie – die Zeitspanne zwischen der Bestellung von Halbleitern und der Auslieferung – hat laut der Susquehanna Financial Group einen Durchschnitt von 21,7 Wochen oder fünf Monaten erreicht. Im Geschäftsjahr 2018/19 lag der Höchstwert bei 14,3 Wochen, also 50 % länger.

Ich frage mich, ob „anhaltend“ „vorübergehend“ als neues Mantra der Zentralbank ersetzen wird, wie in diesen Zeilen aus dem Protokoll der September-Sitzung des Offenmarktausschusses (FOMC):

Die meisten Teilnehmer sahen die Inflationsrisiken eher aufwärts gerichtet, da sie befürchteten, dass Versorgungsunterbrechungen und Arbeitskräftemangel länger andauern und größere oder dauerhaftere Auswirkungen auf Preise und Löhne haben könnten als derzeit angenommen.

Was die Inflation betrifft, so wurde als Aufwärtsrisiko unter anderem die Möglichkeit genannt, dass das hohe Inflationsniveau länger als erwartet anhält, insbesondere wenn sich der Arbeitskräftemangel und andere Angebotsengpässe als hartnäckiger erweisen als derzeit angenommen…

Auch die Bank of England sprach nach ihrer September-Sitzung von „anhaltend“, wie in:

Vor dem Hintergrund einer robusten Güternachfrage und anhaltender Angebotsbeschränkungen ist der weltweite Inflationsdruck stark geblieben, und es gibt einige Anzeichen dafür, dass der Kostendruck anhaltender sein könnte.

In der Tat wehren sich einige Fed-Vertreter bereits gegen die Vorstellung, dass die höhere Inflation nur „vorübergehend“ sei. „Vorübergehend ist ein Schimpfwort“, sagte der Präsident der Atlanta Fed Bostic (V) in einer virtuellen Rede vor dem Peterson Institute for International Economics Anfang dieser Woche. Er sprach mit einem Glasgefäß mit der Aufschrift „transitory“ (=anhaltend) an seiner Seite, in das er jedes Mal 1 Dollar einwarf, wenn er das „Schimpfwort“ benutzte, wie es bei ihm und seinen Mitarbeitern bekannt wurde. „Es wird immer deutlicher, dass das Merkmal dieser Episode, das den Preisdruck ausgelöst hat – hauptsächlich die intensiven und weit verbreiteten Unterbrechungen der Versorgungskette – nicht von kurzer Dauer sein wird“, sagte Bostic. „Nach dieser Definition sind die Kräfte also nicht vorübergehend.“

Issa und Sei Shonagon mögen mit Bostic nicht übereinstimmen – ihrer Ansicht nach war die Welt und alles in ihr vergänglich -, aber nach unserer heutigen Denkweise wird aus „vergänglich“ allmählich „anhaltend“. Das wird wahrscheinlich zu ganz anderen Reaktionen der Zentralbanken führen, angefangen bei der Fed und der Bank of England.

Der Zeitplan für die nächste Woche: Inflationsindikatoren, vorläufige PMIs

In einer Woche ohne Zentralbanksitzungen liegt der Schwerpunkt auf den VPI-Daten aus Neuseeland (Montag), dem Vereinigten Königreich und Kanada (Mittwoch) sowie Japan (Freitag). Vorübergehend oder anhaltend?

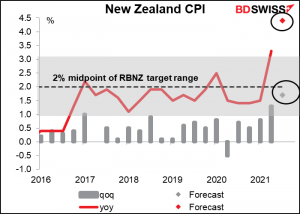

Neuseeland gibt seinen Verbraucherpreisindex nur vierteljährlich bekannt, was bedeutet, dass von jeder Bekanntgabe mehr abhängt als in den meisten anderen Ländern. Der neuseeländische Verbraucherpreisindex lag bereits über dem Zielbereich der neuseeländischen Zentralbank, und es wird erwartet, dass er dieses Mal noch höher ausfallen wird. Dies kann auch nicht auf Basiseffekte zurückgeführt werden, denn es wird mit einem erstaunlichen Anstieg von 1,7 % im Quartalsvergleich gerechnet – zwar nicht der höchste in der Geschichte (8,9 % im Quartalsvergleich im vierten Quartal 1986), aber der höchste seit +2,3 % im Quartalsvergleich im vierten Quartal 2010.

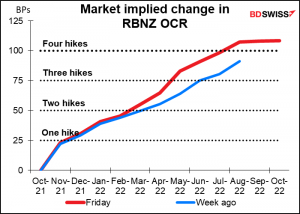

Der Markt hat seine Einschätzung, wie schnell die RBNZ ihre Politik normalisieren könnte, nach oben korrigiert. Ein weiterer Anstieg der Inflation könnte diese Erwartungen noch weiter nach oben treiben. Das könnte für den NZD von Vorteil sein.

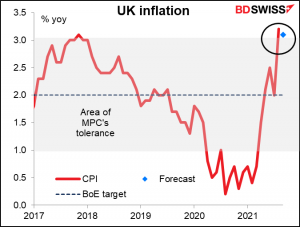

Es wird erwartet, dass sich die Inflation im Vereinigten Königreich leicht abschwächt (von 3,2 % auf 3,1 % im Jahresvergleich), aber ich glaube nicht, dass dies die Sorgen über die Inflation im Vereinigten Königreich zerstreuen wird. Wie bereits erwähnt, ist die Bank of England besorgt, dass „es einige Anzeichen dafür gibt, dass sich der Kostendruck als hartnäckiger erweisen könnte.“

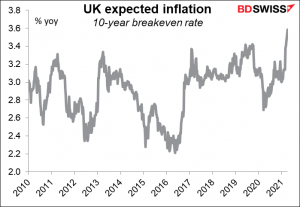

Die Breakeven-Inflationsraten im Vereinigten Königreich sind kürzlich auf ein Rekordhoch gestiegen, so dass der Markt die Besorgnis der Bank eindeutig teilt. Dieser Hinweis wird ihnen nicht entgangen sein. (Die Breakeven-Inflationsraten im Vereinigten Königreich sind viel höher als in anderen Ländern, da sie auf dem britischen Einzelhandelspreisindex basieren, der anders aufgebaut ist als der Standard-Verbraucherpreisindex und daher höher ist – derzeit 4,8 % im Jahresvergleich gegenüber 3,2 % für den britischen Verbraucherpreisindex).

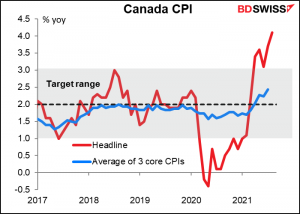

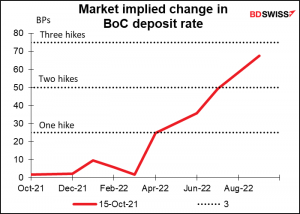

Zum Zeitpunkt der Erstellung dieses Berichts lag keine Prognose für die kanadischen VPIs vor. Mit 4,1 % im Jahresvergleich liegt die Gesamtinflationsrate bereits weit über dem Zielbereich von 1 % bis 3 %. Die drei VPI-Kernindizes, die die Bank of Canada nach eigenen Angaben zur Bewertung der Inflation heranzieht, liegen zwar immer noch innerhalb des Bandes, steigen aber langsam an.

Der Markt geht derzeit davon aus, dass sich die Bank of Canada nicht vor April nächsten Jahres bewegen wird. Diese Inflationszahl könnte diesen Termin vorverlegen – oder vielleicht auch zurückverlegen.

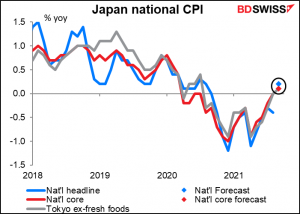

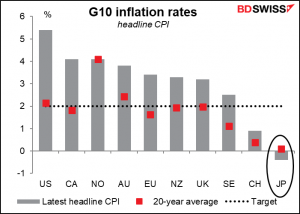

Es wird erwartet, dass Japan die Deflation (gerade noch) überwinden wird. Dies wäre keine Überraschung, da der Verbraucherpreisindex in Tokio von -0,4 % im August auf +0,3 % im September gestiegen ist, obwohl der „Kern“-VPI – ohne frische Lebensmittel und Energie – immer noch um 0,1 % im Jahresvergleich gesunken ist. („Kern“-Inflation in Japan schließt nur frische Lebensmittel aus, nicht aber Energie, wie es in den meisten anderen Ländern der Fall ist).

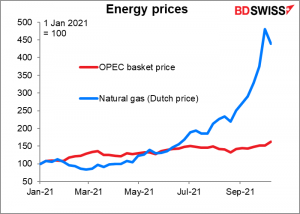

Künftig könnten höhere Preise für Flüssigerdgas (LNG) erhebliche Auswirkungen auf Japan haben, das der weltweit größte Importeur von LNG ist. Allerdings sind rund 80 % der LNG-Importe des Landes über langfristige Verträge an die Rohölimportpreise gebunden, und die Rohölpreise sind weit weniger gestiegen als die LNG-Preise. Die Ölimportpreise sind den LNG-Importpreisen in der Regel um etwa sechs Monate voraus. Dies bedeutet, dass der Verbraucherpreisindex durch die höheren Energiepreise wahrscheinlich noch einige Zeit unter Aufwärtsdruck stehen wird.

Dennoch könnten die höheren Energiepreise die negativen Auswirkungen der niedrigeren Mobiltelefonpreise auf die Kerninflation nicht vollständig ausgleichen. Darüber hinaus erwägt die Kishida-Regierung, die katastrophale „GoTo Travel“-Kampagne der Suga-Regierung wieder aufleben zu lassen, ein landesweites Programm zur Subventionierung von Reisen und Restaurantbesuchen, das die Kerninflation um 0,2 bis 0,3 Prozentpunkte senken könnte (ganz abgesehen davon, dass es wie ein gigantisches „Super-Spreading-Event“ wirkte – meine Frau konnte dank dieser Aktion sehr günstig in einem tollen Hotel unterkommen). Es ist daher wahrscheinlich, dass Japan in Bezug auf die Inflation der globale Ausreißer bleiben wird und die Bank of Japan in der Warteschleife bleiben wird, bis die Sonnengöttin Amaterasu-no-Omikami zurückkehrt.

Diese „geldpolitische Divergenz“ wird den JPY meiner Meinung nach auf einem Abwärtstrend halten, während andere Zentralbanken beginnen, ihre Politik zu normalisieren. (Aber bedenken Sie bitte, dass ich eine Tochter habe, die in Japan studiert, und daher strukturell short in JPY bin, was bedeutet, dass ich voreingenommen bin und glaube, dass JPY schwächer wird).

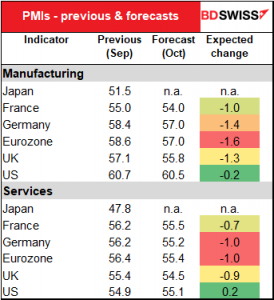

Am Freitag werden die vorläufigen Einkaufsmanagerindizes (PMI) für die wichtigsten Industrieländer veröffentlicht. Es wird erwartet, dass alle Einkaufsmanagerindizes des verarbeitenden Gewerbes niedriger ausfallen, während auch alle Einkaufsmanagerindizes des Dienstleistungssektors niedriger ausfallen dürften, mit Ausnahme der US-Einkaufsmanagerindizes (die nur leicht höher ausfallen dürften).

Die Daten würden weitgehend mit dem in dieser Woche veröffentlichten Weltwirtschaftsausblick des IWF übereinstimmen, der die globale Wachstumsprognose der Organisation vor dem Hintergrund anhaltender Lieferkettenunterbrechungen und dem Inflationsdruck gesenkt hat. In dieser Hinsicht würde dies eher die bestehende Sichtweise bestätigen, als die Ansichten der Menschen ändern. Nichtsdestotrotz könnten die erwarteten stärkeren Rückgänge der PMIs in der Eurozone als in den USA zu einer gewissen Schwäche des EUR führen.

Was die USA betrifft, so werden wir am Mittwoch, wie immer zwei Wochen vor der nächsten FOMC-Sitzung, dem „Summary of Commentary on Current Economic Conditions“, auch bekannt als Beige Book, entgegensehen. Das ist für den Markt von Bedeutung, weil der erste Absatz der Erklärung nach jeder FOMC-Sitzung in der Regel den Ton der im Beige Book enthaltenen Charakterisierung der Wirtschaft widerspiegelt. Dem Buch ist keine Zahl beigefügt, die seinen Inhalt quantifiziert, aber viele Forschungsunternehmen berechnen einen „Beige Book-Index“, indem sie zählen, wie oft verschiedene Wörter wie „unsicher“ oder heutzutage wahrscheinlich „Versorgungskette“, „vorübergehend“ und „Arbeitskräftemangel“ vorkommen. In jedem Fall ist das Buch weitgehend anekdotisch, so dass Sie einfach die Schlagzeilen verfolgen müssen, wenn sie erscheinen.

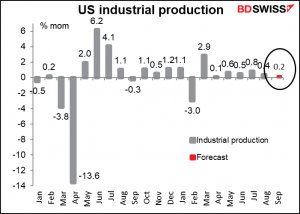

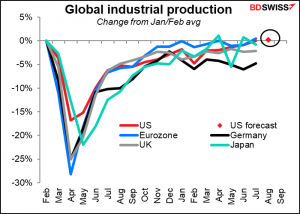

Weitere wichtige US-Indikatoren, die im Laufe der Woche veröffentlicht werden, sind die Industrieproduktion (Montag), die Baubeginne (Dienstag) und der Konjunkturbericht der Philadelphia Fed (Donnerstag).

Großbritannien veröffentlicht am Freitag seine Einzelhandelsumsätze, ebenso wie Kanada.

Der einzige wichtige US-Indikator in dieser Woche ist die Industrieproduktion am Montag, aber selbst die ist für den Forexmarkt nicht so wichtig. Es wird erwartet, dass sie leicht ansteigt.

Damit liegen die USA vor den anderen großen Industrieländern, obwohl diese ihre Zahlen für September noch nicht bekannt gegeben haben, so dass der Vergleich vielleicht etwas unfair ist.

Außerdem stehen am Dienstag die US-Wohnungsbauzahlen und am Donnerstag der Philly Fed-Index an. Außerdem wird die Gewinnsaison weiter fortgesetzt.

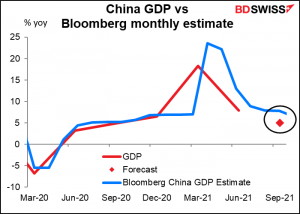

Am frühen Montag veröffentlicht China seine drei wichtigsten monatlichen Wirtschaftsindikatoren (Industrieproduktion, Einzelhandelsumsätze und Anlageinvestitionen) sowie in diesem Monat auch die alles entscheidende BIP-Zahl.

Die Jahreswachstumsrate des BIP wird sich voraussichtlich auf +5,0 % im Jahresvergleich abschwächen. Die monatliche BIP-Schätzung von Bloomberg für August lag bei +5,3 % im Jahresvergleich, so dass die Prognose angemessen ist.