In der nächsten Woche finden drei wichtige Zentralbanksitzungen statt: die der Bank of Canada am Mittwoch, die der Bank of Japan (BoJ) und die der Europäischen Zentralbank (EZB) am Donnerstag. Die BoJ hält ihre Geldpolitik auf unbestimmte Zeit aufrecht, und die EZB hat bereits angekündigt, dass sie auf der Dezember-Sitzung eine wichtige Entscheidung über ihr Anleihekaufprogramm treffen wird. Das bedeutet, dass der Schwerpunkt in der nächsten Woche auf der Bank of Canada (BoC) liegen wird.

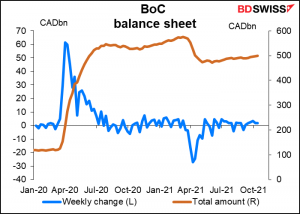

Die BoC war bei weitem die aggressivste Zentralbank, wenn es um die Ausweitung ihrer Bilanz ging. Auf ihrem Höhepunkt hatte die Bank of Canada ihre Bilanz auf das 4,8-fache des Wertes vor Beginn der Pandemie ausgeweitet, was alle anderen Ausdehnungen in den Schatten stellte. (In Dollar ausgedrückt war das natürlich nicht so bedeutend, aber das ist ein anderes Thema).

Durch ihre Lockerung der Geldpolitik hat die Bank of Canada die zweitgrößte Senkung ihres „Schatten-Leitzinses“ – des Leitzinses, der notwendig wäre, um die gleiche Wirkung auf die Renditekurve zu erzielen – unter den G10-Ländern bewirkt.

Die BoC hat ihre Anleihekäufe bereits erheblich zurückgefahren. Zu Beginn kaufte sie wöchentlich Anleihen im Wert von 5 Mrd. CAD, im Oktober letzten Jahres reduzierte sie diese auf 4 Mrd. CAD, im April dieses Jahres auf 3 Mrd. CAD und im Juli auf 2 Mrd. CAD. Dennoch nimmt ihre Bilanz immer noch leicht zu.

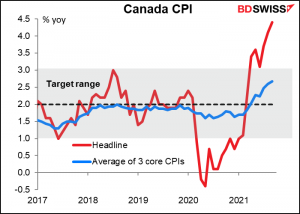

Der Markt (und ich) halten es für wahrscheinlich, dass sie das QE-Programm bei der Sitzung nächste Woche reduzieren oder sogar beenden werden. Die Verbraucherpreise sind im Oktober stärker gestiegen als erwartet. Die Gesamtzahl liegt weit außerhalb des Zielbereichs der Bank. Selbst die Kerndaten liegen zwar noch innerhalb des Zielbereichs, zeigen aber eindeutig nach oben.

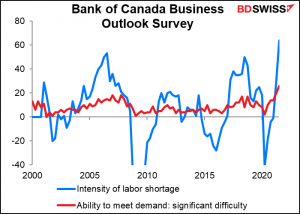

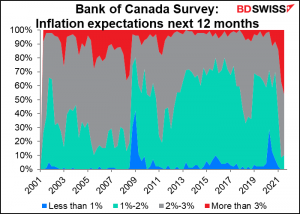

Darüber hinaus hat die in dieser Woche veröffentlichte Umfrage der Bank of Canada zu den Geschäftsaussichten den Aufwärtsdruck auf die Preise im Lande deutlich gemacht. Die Indikatoren „Intensität des Arbeitskräftemangels“ und „Fähigkeit, die Nachfrage zu befriedigen: erhebliche Schwierigkeiten“ erreichten beide Rekordhöhen, was auf eine Lohn-/Preisspirale und auf Unternehmen hindeutet, die die höhere Nachfrage für Preiserhöhungen nutzen.

Gleichzeitig lösen sich die Inflationserwartungen aus ihrer Verankerung, was die Zentralbanker erschreckt. Ein Rekordhoch von 45 % der Befragten ging davon aus, dass die Inflation in den nächsten 12 Monaten mehr als 3 % betragen würde, während ein Rekordtief von 10 % auf 1 % bis 2 % (die untere Hälfte des Zielbereichs der Bank) fiel. Offenbar war niemand der Meinung, dass die Inflation weniger als 1 % betragen würde.

Der CAD wertet seit etwa einem Monat auf (USD/CAD sinkt), aber der CAD-Rallye scheint die Luft auszugehen. Dies könnte eine „Kaufe das Gerücht, verkaufe die Tatsache“-Reaktion sein, bevor die Tatsache überhaupt bekannt ist.

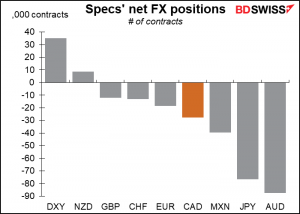

Spekulanten haben eine moderate Short-Position im CAD.

Nach historischen Maßstäben ist sie nicht so groß. Sie kann noch viel größer werden. Aber andersherum betrachtet könnte der CAD einen Aufschwung erfahren, wenn diese Spekulanten beschließen, ihre Positionen umzukehren.

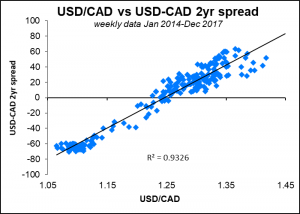

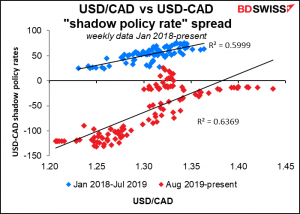

Würde eine gewisse Straffung der kanadischen Geldpolitik den CAD stützen? Ich habe untersucht, wie USD/CAD auf die Differenz zwischen den 2-jährigen US-Renditen und den kanadischen Renditen reagiert hat, ein Maß für die kurzfristigen Zinserwartungen. Von Jan. 2014 bis Dez. 2017 war dies ein hervorragender Prädiktor für das Niveau von USD/CAD, mit einem R2von 0,93.

(R 2, oder R-Quadrat, ist das so genannte Bestimmtheitsmaß. Technisch gesehen misst es den Anteil der Variation von der abhängigen Variable (diejenige, die Sie vorherzusagen versuchen), die von der unabhängigen Variable (diejenige, die Sie kennen) vorhersagbar ist. Vereinfacht gesagt, wird damit gemessen, wie gut die Punkte im Diagramm mit der angezeigten Linie übereinstimmen. Ein Wert von 1 bedeutet, dass sie alle perfekt aufgereiht sind; ein Wert von 0 würde bedeuten, dass sie überhaupt nicht aufgereiht sind. Ein Wert von 0,93 ist ungefähr das, was man im wirklichen Leben erreicht.

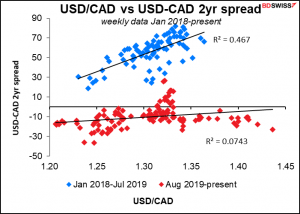

Nach 2018 bricht diese Beziehung jedoch etwas zusammen. Sie hält sich noch bis Juli 2019 recht gut und bricht dann fast vollständig zusammen.

Die Beziehung zwischen „Schattenpolitik“ und Zinssatz scheint dann zu greifen, was bedeutet, dass der Markt das quantitative Lockerungsprogramm der BoC berücksichtigt.

In dieser Zeit hat sich auch die Verbindung zwischen USD/CAD und Öl verstärkt. Die Korrelation ist sogar etwas höher als die der Zinssätze, was verständlich ist, da die Zinssätze an der unteren Grenze festhängen. Für die Ölpreise gibt es keine Obergrenze.

(Übrigens, für die Neugierigen unter Ihnen: Ich habe nachgeschaut, ob die Veränderung einer dieser Variablen mit der Veränderung des USD/CAD zusammenhängt. Theoretisch ist das eine logischere Beziehung, ging aber nicht auf – die Korrelation war viel besser mit den Niveaus).

Da die Bank of Canada ihre Anleihekäufe zurückfährt, wird der Leitzins sinken. Dies dürfte den CAD gegenüber dem USD tendenziell steigen und den CAD aufwerten lassen.

Aber der entscheidende Faktor ist natürlich nicht nur, was die BoC tut, sondern was die BoC im Verhältnis zu dem tut, was die Fed tut. Sobald die Fed damit beginnt, ihre Anleihekäufe zu reduzieren – und das wird wohl irgendwann im nächsten Monat der Fall sein – wird sich der Abstand zwischen dem US-Schattenzinssatz und dem kanadischen Zinssatz wahrscheinlich vergrößern, was dem USD zugutekommt. Der Punkt ist, dass die Fed gerade erst damit beginnt, ihre Anleihekäufe zu reduzieren, während die BoC damit fast fertig ist.

Nach dem Tapering wird es bis März oder April, wenn der Markt erwartet, dass die BoC die Zinsen anheben wird, nicht mehr viel für den CAD geben.

Unterm Strich: USD/CAD kann weiter fallen, wenn die Bank of Canada ihre geldpolitischen Stimuli zurücknimmt, aber das könnte bald durch die Maßnahmen der Fed ausgeglichens werden. Das Schicksal von USD/CAD wird dann wahrscheinlich genauso stark, wenn nicht sogar stärker, von den Ölpreisen bestimmt werden als von geldpolitischen Divergenzen.

EZB-Sitzung: die Ruhe vor dem Sturm

Die EZB tritt am Donnerstag zusammen. Auf ihrer Sitzung im letzten Monat hat sie ihre Käufe im Rahmen des Pandemic Emergency Purchase Programme (PEPP), dem Anleihekaufprogramm im Wert von 1,85 Mrd. EUR, das sie als Reaktion auf die Covid-19-Krise aufgelegt hat, „neu kalibriert“, aber die Entscheidung darüber, ob sie dieses Programm wie geplant Ende März auslaufen lassen will, auf die Dezember-Sitzung verschoben. Ich erwarte also keine konkreten Änderungen der Politik auf dieser Sitzung.

Seit der September-Sitzung sind die Energiepreise in die Höhe geschnellt, und die Gesamtinflation hat das 2 %-Ziel der EZB deutlich überschritten (3,5 % im Jahresvergleich, um genau zu sein). Der 5-Jahres/5-Jahres-Inflationsswap, das von der EZB bevorzugte Maß für die Inflationserwartungen, nähert sich ihrem 2 %-Ziel. (Der deutsche Verbraucherpreisindex für Oktober wird am Donnerstag und der EU-weite Verbraucherpreisindex am Freitag veröffentlicht).

Gleichzeitig war die Wirtschaftstätigkeit enttäuschend, und die Wirtschaftswissenschaftler haben ihre Wachstumsprognosen für das dritte und vierte Quartal dieses Jahres vor dem Hintergrund von Lieferengpässen und Handelsunterbrechungen nach unten korrigiert.

Diese Kombination aus höherer Inflation und langsamerem Wachstum wird wahrscheinlich das Hauptthema auf der Sitzung in der nächsten Woche sein. Es ist jedoch unwahrscheinlich, dass sie ihre Politik in irgendeiner Weise ändern werden, um darauf zu reagieren. Die meisten Mitglieder des Erweiterten Rats, selbst die Mutigeren, halten die höhere Inflationsrate nach wie vor für „vorübergehend“ und gehen davon aus, dass sie in den kommenden Monaten wieder unter den Zielwert sinken wird, wenn die Probleme in der Lieferkette gelöst sind und sich die Energiemärkte beruhigen. In Anbetracht der großen zeitlichen Verzögerung, mit der die Geldpolitik arbeitet – eine Änderung der Politik braucht etwa drei Quartale, um sich in der Wirtschaft auszuwirken – wäre es sinnlos, die Politik jetzt zu ändern, um ein Problem zu lösen, das sich möglicherweise von selbst erledigt, sobald die Änderung der Politik beginnt, sich auf die Wirtschaft auszuwirken.

Darüber hinaus muss EZB-Präsidentin Lagarde noch einen Konsens darüber erzielen, was mit dem PEPP geschehen soll. Sie hat für den nächsten Monat zwei Sondersitzungen des Rates anberaumt, um die Grundlagen für die entscheidende Dezembersitzung zu schaffen. Presseberichten zufolge wird der Rat auf dieser Sitzung wahrscheinlich beschließen, das PEPP planmäßig im März auslaufen zu lassen, aber Wege zu finden, um zumindest einen Teil der zusätzlichen Flexibilität zu bewahren, die mit dem PEPP einherging. Das PEPP ist von den Regeln ausgenommen, die es der EZB untersagen, mehr als ein Drittel der Staatsschulden eines Landes zu besitzen oder Anleihen mit einem Rating unterhalb von „Investment Grade“ (wie Griechenland) zu kaufen.

Vieles hängt von den neuen Prognosen der Experten ab, die auf der Dezembersitzung vorgestellt werden und erstmals Prognosen für das Jahr 2024 enthalten werden. Wenn die Prognosen weiterhin davon ausgehen, dass die Inflation im nächsten Jahr unter 2 % fällt und dort bleibt, wird die EZB kaum eine andere Wahl haben, als den Fuß auf dem Gaspedal zu lassen. Diese „geldpolitische Divergenz“, wenn andere Zentralbanken ihre Politik straffen, könnte zu einem schwächeren Euro führen. Aber das ist im Dezember.

Bank von Japan: Hört jemand zu?

Normalerweise krame ich bei den Sitzungen der Bank of Japan nur das heraus, was ich vor der letzten Sitzung gesagt habe, und wiederhole es. Dieses Mal möchte ich Ihnen zeigen, warum.

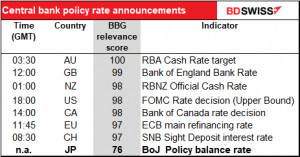

Diese Tabelle zeigt die Bloomberg-Relevanzwerte für verschiedene Zentralbanksitzungen. Der Bloomberg-Relevanzwert gibt an, wie viel Prozent der Personen, die für einen Wirtschaftsindikator für ein Land eine Warnmeldung eingestellt haben, eine Warnmeldung für diesen bestimmten Indikator eingestellt haben. Ein Wert von 50 für die US-Industrieproduktion würde bedeuten, dass 50 % aller Personen, die eine Warnmeldung für die Ergebnisse der US-Wirtschaftsindikatoren eingestellt haben, eine Warnmeldung für die US-Industrieproduktion eingestellt haben.

Bemerken Sie einen Ausreißer? Sogar die Schweizerische Nationalbank, die ihre Politik seit 2015 nicht mehr geändert hat, genießt mehr Aufmerksamkeit am Markt als die BoJ.

Auf der Sitzung wird auch der vierteljährliche Prognosebericht der BoJ vorgestellt. Die BoJ könnte ihre Wachstumsprognosen für das laufende und das nächste Haushaltsjahr senken. Sie könnte auch ihre Inflationsprognose für das laufende GJ senken, während sie sie für das nächste Jahr aufgrund der höheren Energiepreise anhebt. Dies wird aber mit ziemlicher Sicherheit keine Auswirkungen auf die Politik haben. (Ich sage „ziemlich sicher“, weil mir die Compliance-Regeln in der Finanzbranche verbieten, irgendetwas als Gewissheit darzustellen. Ich muss Dinge sagen wie: „Ich glaube, dass die Sonne morgen im Osten aufgehen wird, obwohl die vergangene Performance keine Garantie für die zukünftige Performance ist.“)

Die Anleger werden abwarten, was BoJ-Gouverneur Kuroda in seiner Pressekonferenz über den Anstieg der Ölpreise und den Rückgang des Yen seit der letzten Sitzung sowie über die Möglichkeit einer Verlängerung der Sondermaßnahmen der Bank zur Bereitstellung von Pandemiemitteln über das im März auslaufende Datum hinaus zu sagen hat. Ich bezweifle jedoch, dass irgendetwas davon auf den Finanzmärkten Wellen schlagen wird.

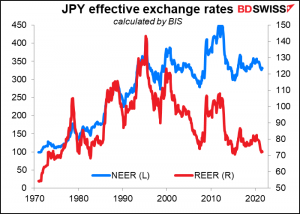

Auf realer Basis (d. h. inflationsbereinigt) nähert sich der Yen seinen Tiefstständen vom Anfang des Jahrzehnts an. Davor muss man bis vor das Plaza-Abkommen von 1985 zurückgehen, um eine Zeit zu finden, in der der Yen so schwach war. (Die BIZ-Kurse werden erst am Monatsende berechnet, d.h. die Zahlen für Oktober liegen noch nicht vor.) In den japanischen Medien wurde die Befürchtung geäußert, dass die Behörden versuchen könnten, den Verfall des Yen durch verbale Interventionen zu bremsen, wie sie es bereits 2015 getan haben (als der Yen auf nominaler Basis noch schwächer war als heute). Ich bezweifle das allerdings. Sie würden wahrscheinlich die inflationären Auswirkungen eines schwächeren Yen begrüßen. Außerdem kann ihnen niemand eine „Bettelpolitik“ vorwerfen, wenn sie ihre Politik unverändert lassen und alle anderen ihre ändern, warum also nicht? Deshalb rechne ich mit einer weiteren Abschwächung des Yen, insbesondere wenn sich die Aktienmärkte weiter erholen.

Ich habe zwar schon früher gesagt, dass die BoJ wahrscheinlich bis zum Ende des Anthropozäns oder bis zum Weltuntergang, je nachdem, was zuerst eintritt, in der Warteschleife bleiben wird, aber Tatsache ist, dass der Inflationsschub durch die niedrigeren Mobilfunkgebühren im April nächsten Jahres aus der Berechnung des Jahresüberschusses herausfallen wird. Mit einem schwächeren Yen und höheren Energiepreisen könnte sich die Inflation in Japan dann dem beispiellosen Kurs von etwa 1 % nähern. In Anbetracht der Tatsache, dass der Rest der Welt die Zinssätze bis dahin normalisieren wird, könnte dies für die BoJ ausreichen, um ebenfalls eine Änderung der Politik einzuleiten. Aber wir werden diese Brücke überqueren, wenn es so weit ist.

Inflationszahlen aus Australien, Deutschland, der Eurozone, Japan und den USA

In der nächsten Woche werden so viele Inflationsdaten veröffentlicht, dass ich sie nur in einer Tabelle zusammenfassen werde.

Es ist zu beachten, dass mit Ausnahme Australiens für alle Länder eine Beschleunigung der jährlichen Steigerungsraten erwartet wird. Wir werden uns wohl an eine steigende Inflation gewöhnen müssen, da höhere Energiepreise und Transportkosten die Wirtschaft belasten.

Die am Freitag in den USA veröffentlichten Deflatoren der persönlichen Konsumausgaben (PCE) sind die von der Fed bevorzugten Inflationsindikatoren, aber der Markt legt aus irgendeinem bizarren und perversen Grund mehr Wert auf den Verbraucherpreisindex. In jedem Fall werden sie deutlich über dem 2 %-Ziel der Fed liegen, so dass ich nicht sicher bin, wie viel Unterschied plus oder minus ein paar Basispunkte machen, wenn sie die Erwartungen übertreffen oder verfehlen.

Die Inflation hat ziemlich konstant nach oben überrascht. Weitere positive Überraschungen in dieser Woche könnten die Anleihemärkte aufschrecken, was wiederum eine „Risk-off“-Stimmung an den Aktienmärkten auslösen könnte, die sich bisher angesichts zunehmender Inflationserwartungen und steigender Zinsen bemerkenswert widerstandsfähig gezeigt haben.

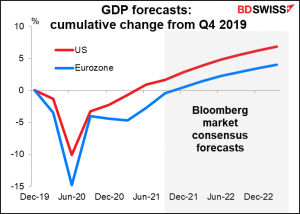

Außerdem werden am Donnerstag das BIP des dritten Quartals in den USA und am Freitag das BIP des dritten Quartals in der Eurozone veröffentlicht. Es wird erwartet, dass sich die Produktion in den USA verlangsamt, aber in Q4 erholt.

Für Europa wird jedoch erwartet, dass dies das Spitzenquartal ist und sich das Wachstum von da an verlangsamen wird. Das wird wahrscheinlich ein Thema auf der EZB-Sitzung sein und ein Problem, das sich vor dem Hintergrund der steigenden Inflation ergibt.

Es wird erwartet, dass Europa immer noch leicht unter dem Produktionsniveau vor der Pandemie liegt. Die USA hingegen haben sich im 2. Quartal auf dieses Niveau erholt.