Das Mantra vieler großer Zentralbanken lautet, dass die derzeitige ungewöhnlich hohe Inflationsrate nur „vorübergehend“ ist. Das haben ein paar Zentralbanken dazu zu sagen:

Fed: „Die Inflation ist erhöht, was weitgehend auf vorübergehende Faktoren zurückzuführen ist.“

EZB: „Der derzeitige Anstieg der Inflation dürfte weitgehend vorübergehend sein, und der zugrunde liegende Preisdruck baut sich nur langsam auf.“

Bank of England: „Die zentrale Erwartung des Ausschusses ist weiterhin, dass sich der derzeitige erhöhte globale Kostendruck als vorübergehend erweisen wird.“

Und so weiter und so fort. Muss ich noch mehr sagen?

Die Energiemärkte bedrohen jedoch dieses rosige Szenario und stellen die Zentralbanken vor ein Dilemma: Geben sie ihre Inflationsziele auf, um den Volkswirtschaften zu helfen, den noch nie dagewesenen Schock der Pandemie zu überwinden, oder riskieren sie, die aufkeimende Erholung zu ersticken, um die Inflation einzudämmen?

Öl steht natürlich in den Schlagzeilen, weil a) jeder weiß, was es ist, und b) höhere Ölpreise jeden betreffen, der ein Auto besitzt, und das sind die meisten Journalisten. Sicherlich ist der Anstieg der Rohölpreise um 70 % in diesem Jahr ungewöhnlich und wird die Weltwirtschaft belasten.

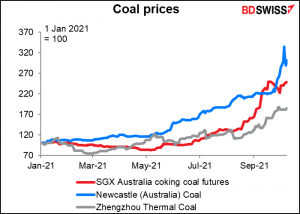

Der Anstieg der Ölpreise ist in keiner Weise mit dem Anstieg der Kohlepreise zu vergleichen, die sich mehr als verdoppelt (bei einigen australischen Kohlearten sogar fast verdreifacht) haben. Es gibt immer noch viele Kraftwerke, die mit Kohle betrieben werden, so dass sich höhere Kohlepreise in höheren Strompreisen niederschlagen werden.

Aber Erdgas sagt…halt mal mein Bier! Die US-Erdgaspreise sind in diesem Jahr bisher um 106 % gestiegen, aber das ist nichts im Vergleich zu Europa – die britischen Preise sind um 429 % und die niederländischen um 432 % gestiegen! Und das sind nicht die Spitzenpreise des Jahres – der Schlusskurs erreichte am Dienstag seinen Höhepunkt. Diese Preise entsprechen einem Ölpreis von etwa 200 $ pro Barrel ($/bbl).

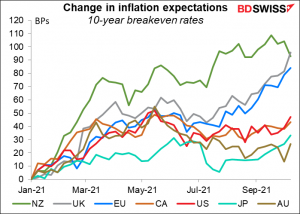

Mit dem Anstieg der Energiekosten steigen auch die Inflationserwartungen – im Vereinigten Königreich um 96 Basispunkte, in der EU um 84 Basispunkte und in den USA um 47 Basispunkte im bisherigen Jahresverlauf.

Die Märkte gehen davon aus, dass eine höhere Inflation mit höheren Zinssätzen beantwortet wird. Das ist die Reaktionsfunktion der Zentralbanken, seit das Inflationsziel in den 1990er Jahren zum Standard wurde. Doch in dieser Zeit war eine höhere Inflation im Allgemeinen mit einem höheren Wachstum verbunden. Die Inflation wurde durch einen Nachfrageüberhang verursacht, der durch höhere Zinssätze abgekühlt werden konnte.

Aber wie sieht es jetzt aus, wo die höhere Inflation durch Versorgungsengpässe verursacht wird? Höhere Zinssätze werden nicht plötzlich mehr Gasquellen, Containerschiffe oder Halbleiter hervorbringen. Vielleicht gelingt es ihnen, die Nachfrage auf das Niveau des Angebots zu bringen, aber ist es angemessen, eine höhere Inflation, die durch ein unzureichendes Angebot verursacht wird, dadurch zu bekämpfen, dass man Investitionen verteuert?

Was werden die Zentralbanken tun, wenn eine höhere Inflation mit einem langsameren Wachstum einhergeht?

Unterm Strich müssen wir abwarten, wie die Zentralbanken auf diese ungewöhnliche Runde höherer Inflation aufgrund von Angebotsproblemen reagieren. Es könnte durchaus sein, dass sie an ihrer „vorübergehenden“ Sichtweise festhalten, auch wenn die Bank of England bereits ins Wanken gerät (z. B. „Der globale Inflationsdruck ist stark geblieben, und es gibt einige Anzeichen dafür, dass der Kostendruck anhaltender sein könnte.“). Wenn sie an ihrer „vorübergehenden“ These festhalten, könnten die realen Zinssätze sinken und einige Währungen – insbesondere der Dollar – schwächer werden.

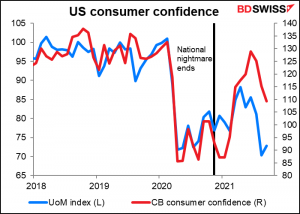

Eine Anmerkung am Rande, die ich mir nicht verkneifen kann: Ich möchte auf dieses Papier mit dem Titel „The Economics of Walking About and Predicting US Downturns“ hinweisen, auf das ich gestoßen bin. Darin wird argumentiert, dass „die Indizes der Verbrauchererwartungen sowohl des Conference Board als auch der University of Michigan Konjunkturabschwünge in den Vereinigten Staaten bis zu 18 Monate im Voraus vorhersagen… Abwärtsbewegungen bei den Verbrauchererwartungen in den letzten sechs Monaten deuten darauf hin, dass die Wirtschaft in den Vereinigten Staaten jetzt (Herbst 2021) in eine Rezession verfällt, obwohl die Zahlen zu Beschäftigung und Lohnwachstum etwas anderes vermuten lassen.“

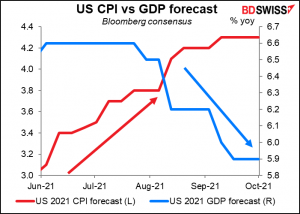

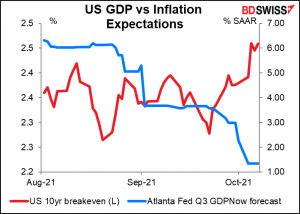

In diesem Zusammenhang ist die jüngste Herabstufung der GDPNowcast-Prognose der Atlanta Fed für das dritte Quartal im Gegensatz zu den gestiegenen Inflationserwartungen in den USA besorgniserregend. Dies ist ein Grund, warum die Zahlen zu den US-Einzelhandelsumsätzen aufmerksam beobachtet werden sollten (siehe unten).

Indikatoren für die nächste Woche: US-VPI, Einzelhandelsumsätze, JOLTS und viele britische Daten

In der nächsten Woche finden keine großen Zentralbanksitzungen statt, und es gibt auch überraschend wenige Redner der Zentralbanken. Am Montag und Dienstag findet eine Konferenz der Europäischen Zentralbank (EZB) zum Thema „Geldpolitik: Bridging Science and Practice“ (Brückenschlag zwischen Wissenschaft und Praxis) statt, obwohl ich es für ziemlich optimistisch halte, im Zusammenhang mit dem Zentralbankwesen von „Wissenschaft“ zu sprechen. Wenn ich mir die Tagesordnung ansehe, glaube ich nicht, dass es etwas gibt, worüber wir uns Sorgen machen müssen, obwohl einige der Vorträge Aufschluss darüber geben könnten, wie die Zentralbanken mit dem oben dargelegten Problem umgehen wollen.

Das Protokoll der Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) vom 22. September am Mittwoch wird wie immer ein Höhepunkt sein. Das ist die Sitzung, auf der wir endlich die offizielle Aussage erhielten: „Wenn die Fortschritte im Großen und Ganzen wie erwartet anhalten, ist der Ausschuss der Ansicht, dass eine Mäßigung des Tempos der Ankäufe von Vermögenswerten bald gerechtfertigt sein könnte.“ Natürlich sind die Protokolle sehr nützlich, da sie uns Einblicke in die Meinungsverschiedenheiten zwischen den Mitgliedern geben und ein Gefühl dafür vermitteln, in welche Richtung sie sich bewegen könnten. Sobald sie sich für eine Richtung entschieden haben, sind weitere Einzelheiten über die Gründe für diese Entscheidung weniger aufschlussreich. In diesem Fall könnte es jedoch immer noch Meinungsverschiedenheiten über das Tempo des Tapering und auch über die entscheidende Frage geben, wie lange man nach dem Tapering warten soll, bevor man die Zinsen anhebt.

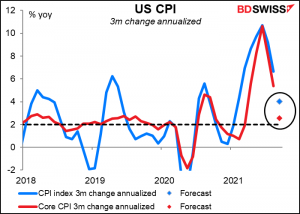

Angesichts der Stagflationsbefürchtungen wird das Hauptaugenmerk in der kommenden Woche auf dem US-Verbraucherpreisindex (VPI) am Mittwoch liegen. Diesem wird immer mehr Aufmerksamkeit geschenkt als den Deflatoren der persönlichen Konsumausgaben (PCE), egal wie oft ich versuche zu erklären, dass die Fed die PCE-Deflatoren als Inflationsrichtlinien verwendet und nicht den VPI. Tja, wenn ich mal zum König ernannt werde, muss jeder meine Kommentare lesen und mitdenken.

Es wird erwartet, dass sich die Inflation sowohl auf der Gesamt- als auch auf der Kerninflationsrate verlangsamen wird.

Natürlich spüren wir noch immer einen gewissen Basiseffekt der Preisrückgänge, die vor einem Jahr stattgefunden haben. Nimmt man die VPI-Zahlen der letzten drei Monate und rechnet sie auf das Jahr hoch, so wird deutlich, dass sich die Inflationsrate noch dramatischer verlangsamt. Auf dieser Grundlage wird der Kern-VPI voraussichtlich nur noch eine annualisierte Veränderungsrate von 2,6 % aufweisen – weit entfernt von den 10,6 % auf Jahresbasis im Juni.

Es stimmt also, dass sich die Inflationsrate in den USA dramatisch verlangsamt. Ob dieses Argument die Falken überzeugen und die These von der „vorübergehenden“ Inflation aufrechterhalten wird, ist eine andere Frage.

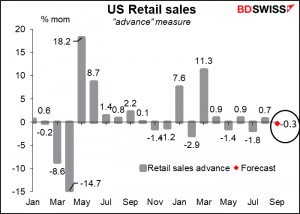

Das andere Ereignis der Woche werden die US-Einzelhandelsumsätze am Freitag sein. Die sind wichtig, denn der entscheidende Punkt für mich ist, was mit der US-Wirtschaft passieren wird, wenn die außerordentlichen fiskalischen Anreize auslaufen. Wird der US-Verbraucher in der Lage sein, die Räder des Handels in der gegenwärtigen Geschwindigkeit weiterzudrehen, wenn die speziellen Arbeitslosenunterstützungen des Bundes auslaufen und die Auswirkungen des „Helikopterabwurfs“ von Geld vom Himmel, das spontan auf den Bankkonten der Menschen erschien (einschließlich meines; sogar ich habe einen Konjunkturscheck über 1.400 Dollar erhalten), nachlassen?

Es wird erwartet, dass die Umsätze im Vergleich zum Vormonat geringfügig um 0,3 % sinken werden.

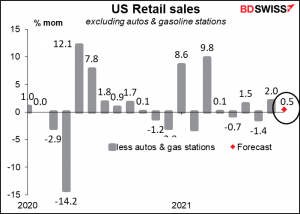

Was durchaus auf die geringeren Autoverkäufe zurückzuführen sein könnte – ohne Autos werden die Verkäufe voraussichtlich um 0,5 % steigen.

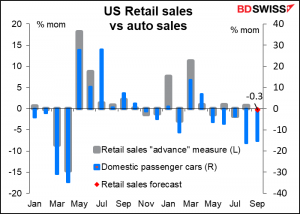

Die Autoverkäufe gingen in diesem Monat um 15,3 % zurück, was wahrscheinlich eher auf einen Mangel an zu verkaufenden Autos als auf einen Mangel an Nachfrage zurückzuführen ist. Einige Autohersteller haben die Produktion von Autos hier und da wegen eines Mangels an Chips gestoppt.

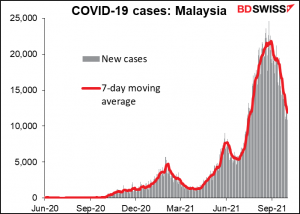

Einige der Probleme sind auf die Schließung eines STMicroelectronics-Werks in Malaysia zurückzuführen. Das Werk beliefert Automobilhersteller mit Mikrocontrollern, aber das Wiederauftreten des Coronavirus hat die Mitarbeiter daran gehindert, zur Arbeit zu kommen. Ohne die Halbleiter können die Komponentenhersteller ihre Teile nicht herstellen, und ohne die Teile können die Autohersteller keine Autos bauen. Wenn dir ein Nagel fehlt…

In jedem Fall würde selbst dieser geringe Rückgang der Einzelhandelsumsätze dazu führen, dass die Umsätze 17,2 % über dem Durchschnitt vor der Pandemie liegen. Das ist eine ganze Menge. Ich frage mich, wie lange dieses ungewöhnlich hohe Nachfrageniveau aufrechterhalten werden kann und was passieren wird, wenn es wieder auf ein normales Niveau zurückfällt. Und ob die Fed dieses Ereignis durch eine straffere Politik beschleunigen will.

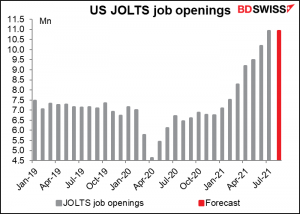

Schließlich gibt es für die USA noch das Programm Job Offers and Labor Turnover Survey (JOLTS), das mit allerlei interessanten Daten zum Arbeitsmarkt gespickt ist. Das Hauptaugenmerk liegt auf der Zahl der offenen Stellen, die so etwas wie das Gegenstück zur Arbeitslosenzahl ist: nicht die Menschen, die eine Stelle suchen, sondern die Stellen, die nach Menschen suchen. Es wird erwartet, dass sie leicht zurückgeht (etwa 9.000), aber diese Vorhersage ist nicht besonders zuverlässig – bisher haben nur fünf Personen dazu beigetragen.

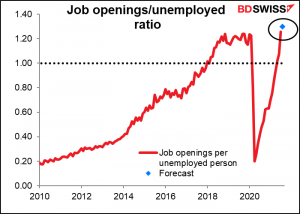

Wie dem auch sei, dies würde bedeuten, dass auf jeden Arbeitslosen 1,30 Arbeitsplätze kämen, gegenüber dem Höchststand von 1,23 Arbeitsplätzen unmittelbar vor der Pandemie (das US-amerikanische Äquivalent des viel geliebten Verhältnisses von Stellenangeboten zu Stellenbewerbern in Japan, auch wenn einige Leute in den USA es umdrehen und als Verhältnis von Bewerbern zu Stellen ausdrücken). Dieses Rekordverhältnis wäre ein weiteres Indiz dafür, dass die USA „erhebliche weitere Fortschritte“ an der Beschäftigungsfront machen und die Fed daher ihre Anleihekäufe zurückfahren kann.

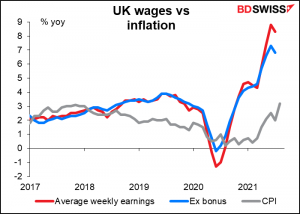

Ansonsten ist es eine wichtige Woche für britische Indikatoren. Am Dienstag werden die Beschäftigungsdaten veröffentlicht. Soweit ich aus den Erklärungen der Bank of England im Anschluss an ihre Sitzungen entnehmen kann, ist der wichtigste Punkt dabei die Rate der Lohnabschlüsse (noch keine Prognose verfügbar), um festzustellen, ob eine Lohn-/Preisspirale wahrscheinlich ist. Anders als in den USA liegen die Lohnabschlüsse in Großbritannien deutlich über der Inflationsrate.

Der geldpolitische Ausschuss hob auch hervor, „wie sich die Wirtschaft auf die Beendigung der Urlaubsregelung Ende September einstellen wird“, aber da dieser Datensatz für August gilt, werden wir das nicht mit Sicherheit wissen. Aber es könnte einen Hinweis auf die Zahl der Antragsteller und die Veränderung der Anträge auf Arbeitslosenunterstützung für September geben, die die Daten begleiten werden.

Am Mittwoch stehen dann in aller Frühe die britischen Konjunkturindikatoren auf dem Programm, darunter das monatliche BIP, die Industrie- und Fertigungsproduktion sowie die Handelsbilanz.

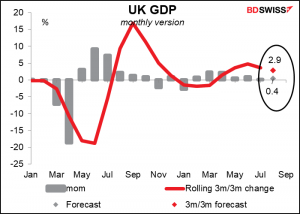

Innerhalb dieser geschätzten Gruppe sind die BIP-Zahlen die wichtigsten (obwohl der Bloomberg-Relevanzindex bei bizarr niedrigen 11 liegt, verglichen mit 92 für die Industrieproduktion). Die Prognose von +0,4 % gegenüber dem Vormonat (+0,1 %) wäre eine Beschleunigung, aber die gleitende Veränderung zwischen drei Monaten würde sich von 3,6 % auf 2,9 % verlangsamen, was meiner Meinung nach eher der von den meisten erwarteten Wachstumsverlangsamung entspricht.

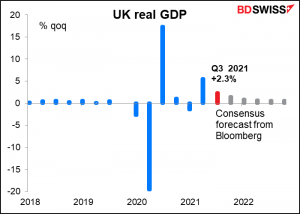

Der Markt geht davon aus, dass sich das vierteljährliche Wachstumsprofil Großbritanniens verlangsamen wird.

Ich denke, der Markt wird diese Zahlen wahrscheinlich als Anzeichen für eine Verlangsamung des Wachstums im Vereinigten Königreich werten, was den Druck auf die Bank of England, ihre Politik zu straffen, etwas verringern könnte. Das würde sich wahrscheinlich negativ auf das Pfund auswirken.

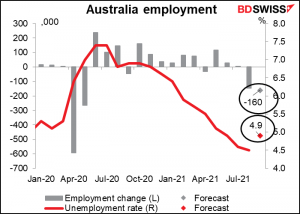

Andernorts werden die australischen Arbeitsmarktdaten am Donnerstag das Highlight für das Land sein. Es wird erwartet, dass die Beschäftigung um 160k sinkt und die Arbeitslosenquote von 4,5 % auf 4,9 % ansteigt. Der Markt wird sich auf jeden Fall abwenden! Der AUD wird wahrscheinlich abrutschen.