Die Stimmung an den Finanzmärkten hat sich in letzter Zeit deutlich verändert. Diese Veränderung ging vom Anleihenmarkt aus, insbesondere vom Markt für US-Staatsanleihen, wo die Renditen erheblich gestiegen sind. Aber der Anstieg der Renditen war global.

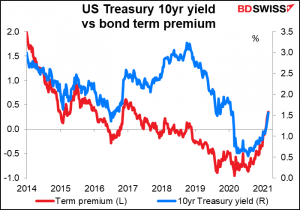

Der Anstieg ist auf eine dramatische Änderung im Verhalten des Anleihemarktes zurückzuführen, nämlich dass die Laufzeitprämie für Anleihen nach 2 ½ Jahren wieder positiv geworden ist.

Was ist die “Laufzeitprämie für Anleihen“ und warum ist sie wichtig?

Anleiherenditen können in zwei Teile zerlegt werden. Einer ist der erwartete Pfad der kurzfristigen Zinssätze. Zum Beispiel kann eine zweijährige Anleihe als ein Übernachtkredit betrachtet werden, der 730 Mal verlängert wird. Wenn die kurzfristigen Zinssätze während dieses Zeitraums wahrscheinlich unverändert bleiben, dann sollte es den Kreditgebern gleichgültig sein, ob sie ein Darlehen über Nacht oder für zwei Jahre gewähren und die beiden Zinssätze sollten gleich hoch sein.

Der andere Teil der Rendite einer Anleihe ist die so genannte Laufzeitprämie – die zusätzliche Gebühr, die Kreditgeber für eine lange Kreditvergabe verlangen, um sie für die inhärente Ungewissheit zu entschädigen: die Ungewissheit der Zentralbankpolitik, der Inflation, des Wachstums, der Marktvolatilität, usw.

Keine der beiden Zahlen kann direkt beobachtet werden, sie müssen beide durch ausgeklügelte Mathematik geschätzt werden, mit der ich nicht einmal ansatzweise umgehen könnte. Glücklicherweise hat dies jemand anderes getan, und die Fed veröffentlicht wöchentlich eine Schätzung der Laufzeitprämie.

Wie Sie in der obigen Grafik sehen können, war sie 1962 kurzzeitig negativ und 1969 auch wieder für einige Wochen. Sie blieb dann bis 2016 positiv, als sie dann wieder begann, gelegentlich negativ zu werden. Im November 2018 drehte sie entscheidend ins Negative und blieb dann dort – bis Februar.

Kurz gesagt, in den letzten 2 ½ Jahren schienen die Anleger besorgt über das Risiko, nicht im Anleihenmarkt zu sein. Sie waren bereit, eine Prämie für das Privileg zu zahlen, Anleihen zu halten. Aber jetzt hat sich das Blatt gewendet. Jetzt sind die Anleger wieder besorgt über die Risiken, die mit dem Halten von Anleihen verbunden sind – was der Normalzustand sein sollte – und fordern eine Entschädigung für das Eingehen dieses Risikos. Das ist ein großer Stimmungsumschwung.

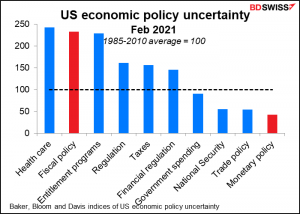

Ich muss sagen, es ist schwer zu erkennen, was genau die Ursache für die Zunahme der Unsicherheit ist. Es scheint nicht die Regierungspolitik zu sein. Die Baker-, Bloom- und Davis-Indizes für die wirtschaftspolitische Unsicherheit in den USA zeigen kein besonders hohes Niveau der Unsicherheit an. Insbesondere die geldpolitische Unsicherheit, die für den Anleihenmarkt am wichtigsten ist, liegt weit unter dem Durchschnitt.

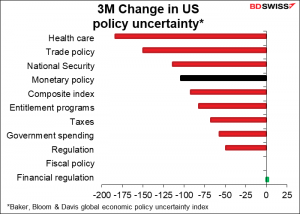

Im Vergleich zu drei Monaten zuvor ist die Unsicherheit fast durchgängig gesunken.

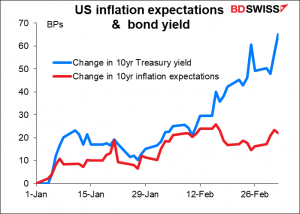

Meine Vermutung ist, dass es die Unsicherheit über Wachstum und Inflation ist. Obwohl auffällt, dass die realen Renditen erheblich gestiegen sind – dass die nominalen Renditen weiter gestiegen sind, als notwendig wäre, nur um mit dem Anstieg der Inflationserwartungen Schritt zu halten.

Wir können sehen, dass um den 17. Februar herum etwas passiert ist. Davor stiegen die US-Renditen, da die US-Inflationserwartungen stiegen. Mit anderen Worten: Die realen Renditen blieben gleich.

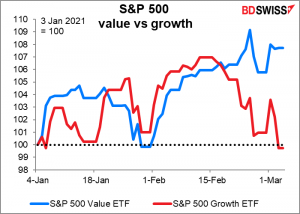

Am selben Tag geschah etwas Dramatisches am Aktienmarkt. Bis dahin stiegen Value-Aktien und Growth-Aktien in etwa gleich schnell. Am 17. Februar begannen sie merklich zu divergieren und haben dies auch weiterhin getan.

Wird der Aktienmarkt durch den Anleihemarkt angetrieben? Oder werden beide von etwas anderem angetrieben, z. B. von Zweifeln an der Erholung oder vielleicht von etwas noch Auffälligerem: der Gewissheit über die Erholung. Vielleicht wechselt der Markt von der Hoffnung zur Erwartung und damit zu einer Rotation aus Vermögenswerten, die Geld durch lockere Liquidität und abnormale Situationen verdienen, wie z.B. die Tech-Aktien, die in letzter Zeit stark gestiegen sind, und in Vermögenswerte, die in normalen Zeiten Geld verdienen, wie z.B. Banken. (Beachten Sie, dass etwa ein Drittel des “Value“-ETFs Finanzwerte sind, während etwa der gleiche Prozentsatz des Growth-ETFs Infotech ist).

In diesem Fall wäre die Geschichte der Märkte heute der Konflikt zwischen dem Narrativ Erholung/Liquidität und dem Narrativ Inflation/höhere Zinsen. Die starke Erholung, die durch die anhaltend lockere Liquidität der Zentralbanken gefördert wird, ist gut für Risikoanlagen, aber eine höhere Inflation, die zu höheren Renditen führt, ist schlecht. Das Tauziehen, bei dem an einem Tag das eine Narrativ dominiert und am nächsten Tag das andere, wird die Märkte wahrscheinlich volatil halten.

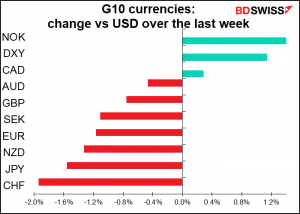

Obwohl sich die Zentralbanker in letzter Zeit relativ zuversichtlich über die höheren Renditen geäußert haben, würde ich erwarten, dass sie zumindest verbal eingreifen, wenn der Anstieg der Renditen die Gefahr birgt, dass die Erholung vorzeitig abgewürgt wird. Deshalb erwarte ich, dass die Erholung/Liquidität gewinnt und die Rohstoffwährungen profitieren werden. Das würde bedeuten, dass der Dollar nach seinem jüngsten Anstieg zurückfällt, zusammen mit den Safe-Haven-Währungen CHF und JPY (die in dieser Woche am schlechtesten abgeschnitten haben – siehe Grafik unten).

Ist diese makroökonomische Geschichte alles? Es gibt eine Reihe von technischen Problemen, die hinter den Kulissen ablaufen und die Anleiherenditen ebenfalls in die Höhe treiben. Diese sind zu kompliziert, um sie im Detail zu erörtern, aber in aller Kürze stehen sie im Zusammenhang mit Vorschriften bezüglich der Kapitalanforderungen von Banken und Aktienrückkäufen, die sich darauf auswirken, wie viel Geld die Banken am Ende des Tages übrig haben, um damit Anleihen zu kaufen und denjenigen zu leihen, die Anleihen kaufen wollen. Die Ungewissheit über diese Vorschriften, von denen einige derzeit Ende März auslaufen, sorgt auch auf dem Anleihenmarkt für viel Chaos.

Nächste Woche: Bank of Canada, Europäische Zentralbank

Wie üblich ist die zweite Woche des Monats eine ruhige Zeit für Indikatoren. Es ist auch eine langsame Woche für die Sprecher der Fed und der Europäischen Zentralbank (EZB) in diesem Monat, weil sie in den zwei Wochen vor einer Sitzung nicht sprechen dürfen. Daher wird die Woche bis Mittwoch relativ ruhig sein, wenn die Bank of Canada tagt und die USA den einzigen großen Indikator der Woche, den Verbraucherpreisindex, veröffentlichen. Am Donnerstag tagt dann die EZB, und das war’s dann auch schon.Am Freitag in den frühen Morgenstunden haben wir den Tag der kurzfristigen Statistiken in Großbritannien, mit dem monatlichen BIP, der Industrie- und Fertigungsproduktion und den Handelszahlen, sowie die kanadischen Beschäftigungsdaten, die diesen Monat nicht zusammen mit den US-Nonfarm-Payrolls veröffentlicht werden.

Ich erwarte von keiner der beiden Zentralbanken eine Änderung ihrer Politik, und ich gehe davon aus, dass das auch niemand sonst tut. Es gab einige Überlegungen, dass die Bank of Canada bei der Sitzung am 20. Januar eine “Mini-Senkung“ um 5 oder 10 Basispunkte vornehmen könnte, nachdem der Anstieg der Virenfälle, die Aufwertung der Währung und die enttäuschenden Beschäftigungszahlen vom Dezember bekannt geworden waren. Seitdem hat sich die Wirtschaft nicht wesentlich verbessert: Die Arbeitslosigkeit ist weiter gestiegen, die Einzelhandelsumsätze sind rückläufig, und das Wachstum hat sich im Dezember deutlich verlangsamt.

In einem Bereich in Kanada gibt es jedoch einen großen Erfolg: Die Fälle des Virus sind mit der Einführung des Impfstoffs deutlich zurückgegangen.

Der EZB-Rat hat zugesagt, die Zinsen so lange an der “effektiven Untergrenze“ zu halten, bis das Inflationsziel von 2 % “nachhaltig erreicht“ ist, so dass wir in nächster Zeit nicht über eine Zinserhöhung nachdenken müssen (er prognostizierte, dass dies erst “im Jahr 2023“ der Fall sein würde. Er fügte seinem Ausblick einen Satz hinzu, der auf eine mögliche Reduzierung seiner massiven Anleihekäufe in Höhe von (mindestens) 4 Mrd. CAD pro Woche hindeutet: “Wenn der EZB-Rat Vertrauen in die Stärke des Aufschwungs gewinnt, wird das Tempo der Nettokäufe von kanadischen Staatsanleihen bei Bedarf angepasst werden.“ Die Frage ist nun, ob in den dazwischen liegenden 40 Tagen genug Daten veröffentlicht wurden, um ein solches Vertrauen zu gewinnen. Ich vermute, dass sie zumindest die BIP-Zahlen für Januar sehen wollen, die am 31. März veröffentlicht werden, bevor sie diese Frage entscheiden.

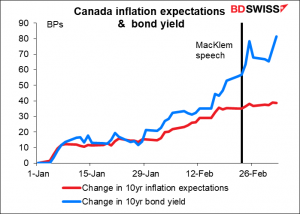

Am 23. Februar hielt der Gouverneur der Bank of Canada, Macklem, eine Rede zum Thema „Kanadas Arbeitsmarkt: Rebound, Erholung und Restrukturierung“. In der Fragerunde nach der Rede wurde er zu den Anleihekäufen der Bank befragt. Er sagte, dass es zwar Anpassungen am quantitativen Lockerungsprogramm geben werde, dieses aber solange fortgesetzt werde, bis die Erholung in vollem Gange sei. Dies liege noch “in weiter Ferne“, sagte er. Ich kann mir nicht vorstellen, dass sich die Dinge in den zwei Wochen seitdem so dramatisch geändert haben. Dementsprechend erwarte ich, dass sie bei diesem Treffen stillhalten werden.

Was die EZB betrifft, werde ich Sie nicht mit einer Menge von Gründen belästigen, warum sie wahrscheinlich keine Änderungen vornehmen wird. Wenn sie die Zinsen im März letzten Jahres nicht gesenkt hat, wird sie es auch jetzt nicht tun. Außerdem haben sie gerade erst im Dezember alle ihre Instrumente “rekalibriert“. Es ist zu früh, um darüber nachzudenken, dies noch einmal zu tun.

Die große Frage, auf die die Menschen eine Antwort suchen werden, ist natürlich, was diese beiden Zentralbanken über den jüngsten Anstieg der Anleiherenditen denken.

Die Bank of Canada scheint damit einverstanden zu sein. Auch in der Fragerunde nach seiner Rede vom 23. Februar wurde Gouverneur Macklem speziell nach dem Anstieg der langfristigen Zinsen gefragt. Er sagte, dies zeuge vom Erfolg der fiskalischen Unterstützung und der Entwicklung der Impfstoffe und damit auch von steigenden Inflationserwartungen. Er hielt dies für eine gute Sache. Zu diesem Zeitpunkt war der Prozess bereits weit fortgeschritten, und seine Bemerkungen gaben den Zinsen einen weiteren Schub nach oben.

Es wird interessant sein zu sehen, ob Gov. Macklem und seine Leute immer noch so denken, nachdem sie gesehen haben, wie sich der Trend fortgesetzt hat. Wenn sie weiterhin höhere Renditen akzeptieren, würde ich erwarten, dass das den CAD weiter aufwertet.

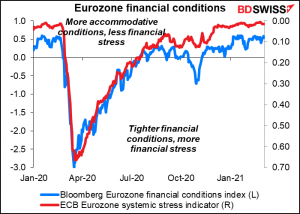

Es tut mir leid, sagen zu müssen, dass die EZB in Bezug auf dasselbe Thema nicht so sanguinisch zu sein scheint, traurigerweise. Der EZB-Rat ist besorgt – sehr besorgt – sehr, sehr besorgt – über die finanziellen Bedingungen. EZB-Chefvolkswirt Lane, von dem einige vermuten, dass er der Schatten-EZB-Präsident ist, hielt kürzlich eine Rede zu diesem Thema, in der er den Begriff “finanzielle Bedingungen“ 53 Mal erwähnte.

Die finanziellen Bedingungen scheinen im Moment ziemlich locker zu sein, während der systemische Stress fast bei Null liegt. Theoretisch sollte sich die EZB also nicht allzu viele Sorgen machen müssen.

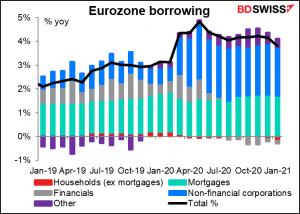

Allerdings werden die lockeren Marktbedingungen nicht unbedingt an den Endverbraucher weitergegeben. Die Bank Lending Survey der EZB zeigt, dass die Banken ihre Kreditvergabestandards verschärft haben – zwar nicht so stark wie während der globalen Finanzkrise oder der Schuldenkrise in der Eurozone 2011, aber dennoch ist es nicht das, was die EZB sehen möchte.

Und das ohnehin schon schleppende Kreditwachstum der Banken verlangsamt sich weiter.

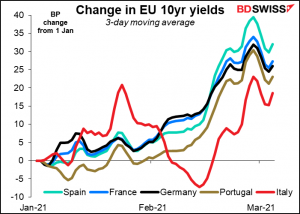

Die Mitglieder des EZB-Rats haben ihren Standpunkt klar gemacht: Sie sind besorgt. Im Bericht über die EZB-Sitzung im Januar hieß es, dass “es wichtig sei, den jüngsten Anstieg der nominalen risikofreien Zinssätze zu beobachten.“ Seitdem hat sich die verbale Intervention nur noch verschärft, wobei die Hälfte des Direktoriums – Lagarde, Lane und Schnabel – sich speziell zum Thema der steigenden Renditen äußerte. Lagarde sagte, dass die EZB “die Entwicklung der längerfristigen nominalen Anleiherenditen genau beobachtet.“ Lane wiederholte diesen Punkt und fügte hinzu, dass sie flexibel Anleihen kaufen werden, um eine unangemessene Straffung zu verhindern. Schnabel sagte, dass “ein zu abrupter Anstieg der Realzinsen vor dem Hintergrund der sich verbessernden globalen Wachstumsaussichten die wirtschaftliche Erholung gefährden könnte. Daher beobachten wir die Entwicklungen an den Finanzmärkten sehr genau“, doch diese Kommentare konnten den Anstieg der europäischen Renditen nicht aufhalten.

Die Hauptdebatte bei diesem Treffen wird sein, wie man auf diese höheren Raten reagieren soll. Die politischen Entscheidungsträger haben signalisiert, dass sie bereit sind, das Pandemic Emergency Purchase Program (PEPP) einzusetzen, um den Trend notfalls durch verstärkte Käufe zu bekämpfen. Die Frage, die sich ihnen stellt, ist jedoch, ob höhere Renditen, die mit höheren Inflationserwartungen einhergehen, vor allem ein Zeichen für das gestiegene Vertrauen in die Erholung sind, was zu begrüßen wäre. Zudem sind die Renditen nur ein Aspekt der Einschätzung der EZB zu den allgemeinen Finanzierungsbedingungen, die, wie oben erwähnt, weiterhin recht locker sind.

Ich würde zu diesem Zeitpunkt etwas Bewegung erwarten, aber noch keine konkreten Maßnahmen. Sie werden aber wahrscheinlich ihre Bereitschaft betonen, weitere Maßnahmen zu ergreifen, wenn es nötig ist. Denkbar wären z.B. eine Beschleunigung der Käufe aus dem PEPP, eine Verlängerung des Programms über das aktuelle Enddatum hinaus, eine Konzentration der Käufe auf ein bestimmtes Land, wenn sich die Spreads auszuweiten beginnen, oder vielleicht sogar eine “Verdrehung“ der Käufe durch den Kauf von Anleihen mit längeren Laufzeiten.

Sollte die EZB jedoch eine dieser Maßnahmen ergreifen, würde der Markt meiner Meinung nach schnell und stark reagieren. Der Kontrast zwischen der Laissez-faire-Haltung der Fed und der aktiven Haltung der EZB würde das Paar EUR/USD wahrscheinlich nach unten drücken.

Andere Indikatoren: US CPI, JOLTS-Bericht, UK-Kurzfristindikatoren

Im Laufe der Woche gibt es ein paar bemerkenswerte Indikatoren.

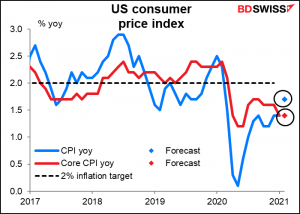

Der US-Verbraucherpreisindex (CPI) am Mittwoch ist wie immer von Interesse. Es wird erwartet, dass der Kernverbraucherpreisindex im Jahresvergleich mit dem gleichen Tempo steigt, aber die Gesamtinflationsrate wird sich voraussichtlich deutlich beschleunigen. Dies könnte das Narrativ “Die Inflation ist wieder da“ verstärken, die Anleiherenditen weiter ansteigen lassen und den Dollar in die Höhe treiben.

Ich weiß nicht, ob der JOLTS-Bericht (Job Openings and Labor Turnover Survey) vom Donnerstag wieder in Mode kommen wird, jetzt, wo a) seine wichtigste Förderin, die ehemalige Fed-Vorsitzende Yellen, zurück in der Finanzszene ist, und b) die Fed sich viel, viel mehr auf den Arbeitsmarkt als auf die Inflation konzentriert. In jedem Fall wird nicht erwartet, dass es gut ist. Die Prognose besagt einen kleinen (46k oder 0,7 %) Rückgang in der Anzahl der offenen Stellen. Es ist schwer zu sehen, wie die USA 18,3 Mio. Menschen in eine erwartete Anzahl von 6,6 Mio. offenen Stellen quetschen wollen. In diesem Fall wird die Arbeitslosigkeit lange anhalten, die Fed wird die Politik locker halten müssen, und die Aktien werden steigen, aber der Dollar wird wahrscheinlich fallen – wenn die Leute dem Indikator Aufmerksamkeit schenken, was allerdings ein großes „Wenn“ ist.

Die University of Michigan wird am Freitag auch ihren Index der Verbraucherstimmung bekannt geben. Es wird erwartet, dass er leicht ansteigt, aber nicht großartig – immer noch innerhalb der Handelsspanne nach der Pandemie.

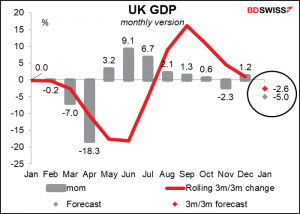

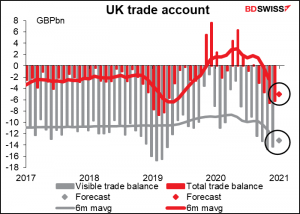

Freitag ist auch der Tag der britischen Konjunkturindikatoren, an dem das monatliche BIP, die Industrie- und Fertigungsproduktion sowie die Handelsbilanz veröffentlicht werden.

Es wird erwartet, dass das BIP im Laufe des Monats geschrumpft ist, aber das wussten Sie ja schon dank des Lockdowns. Es sollte dem Pfund nicht viel schaden, es sei denn, es ist viel schwächer als erwartet.

Die Handelsdaten werden wahrscheinlich genau beobachtet werden, da es die Daten des ersten Monats nach dem Brexit sind. Deshalb bin ich überrascht, dass der Markt eine Verringerung des Handelsdefizits erwartet, trotz der gut veröffentlichten Kaskade unerwarteter Konsequenzen aus den seitenlangen neuen Regeln, die niemand wirklich verstanden hat. Wenn sich das Defizit verringert hat, dann wohl nur, weil entweder LKWs auf dem Kontinent festsaßen und es nicht nach Großbritannien schafften, oder weil alle wegen dem Lockdown zu Hause festsaßen und gar nicht erst losziehen und einkaufen konnten. Oftmals schauen Händler jedoch nur auf die Schlagzeilen und nicht auf die Gründe, daher könnte ein kleiner werdendes Defizit gut für das Pfund sein.

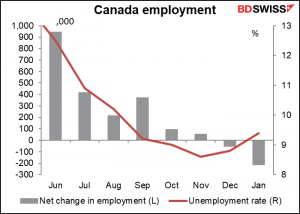

Ebenfalls am Freitag erhalten wir den kanadischen Arbeitsmarktbericht. Normalerweise erscheint dieser zur gleichen Zeit wie die US-Version, aber nicht in diesem Monat. Es gibt keine Prognose, aber die Arbeitsmarktdaten werden für alle Zentralbanken, nicht zuletzt für die Bank of Canada, immer wichtiger. In der oben erwähnten Rede von Gov. Macklem zum Arbeitsmarkt sagte er:

Für die Bank ist ein gesunder Arbeitsmarkt von zentraler Bedeutung für das Erreichen unseres Ziels einer niedrigen, stabilen und vorhersehbaren Inflation. Im Kern geht es bei der Inflationssteuerung darum, niedrige Inflation zusammen mit Vollbeschäftigung zu erreichen, denn um beides nachhaltig zu erreichen, brauchen wir beides.

Die Bank überprüft ihre Geldpolitik, so wie es die Fed kürzlich getan hat und die EZB tut. Ich weiß nicht, ob dies ein Hinweis darauf ist, dass sie zu einem “dualen Mandat“ übergehen könnte, wie es die Fed und die Reserve Bank of New Zealand bereits haben, aber sicherlich werden sich die Zentralbanken in der heutigen Zeit, in der eine zu niedrige und nicht eine zu hohe Inflation das Problem ist, darauf konzentrieren, was sie tun können, um die Wirtschaft wieder auf die Beine zu bringen. Bislang waren die Nachrichten aus Kanada nicht ermutigend. Die Zahl der Menschen mit Jobs ist gesunken und die Arbeitslosenquote ist gestiegen.