Wir hatten diese Woche die Bank of Canada und die Europäische Zentralbank. Nächste Woche kommen drei weitere große Zentralbanken: die Fed (Mittwoch), die Bank of England (Donnerstag) und die Bank of Japan (Freitag). (Die Norges Bank tagt ebenfalls am Donnerstag, aber ich berichte nicht über Norwegen. Es wird aber erwartet, dass sie ihre Zinssätze konstant hält, nur für den Fall, dass Sie daran interessiert sind).

Die Sitzungen der Fed und der Bank of England dürften ziemlich routinemäßig ablaufen, während der Ausgang der Sitzung der Bank of Japan ungewöhnlich kompliziert und ungewiss zu sein scheint.

Fed: Fokus auf Prognosen

Ich erwarte, dass die Sitzung des zinssetzenden Federal Open Market Committee (FOMC) ziemlich langweilig sein wird. Ich erwarte nicht viel, wenn überhaupt, eine Änderung in der Erklärung nach der Sitzung, außer vielleicht eine Hochstufung des Wirtschaftsausblicks und eine Anerkennung, dass das US-Impfprogramm, das früher als geplant voranschreitet, die Abwärtsrisiken für die Wirtschaft verringert hat. Nichtsdestotrotz sind die Zentralbanker von Natur aus ein vorsichtiger Haufen, und ich erwarte nicht, dass sie jetzt schon den verbalen Champagner ausschütten werden.

Der wichtigste Teil wird die neue Summary of Economic Projections (SEP) sein, die die Wirtschafts- und Zinsprognosen der FOMC-Mitglieder enthält. Die aktualisierten Prognosen werden nun die Verabschiedung des fiskalischen Unterstützungspakets der Biden-Administration in Höhe von 1,9 Mrd. Dollar sowie die schneller als erwartet verlaufende Einführung des Impfstoffs berücksichtigen. Sie dürften deutlich nach oben korrigiert werden. Viele Fed-Vertreter haben in letzter Zeit gesagt, dass die Impfung zu einem deutlich stärkeren Wachstum in diesem Jahr führen würde und dass die Abwärtsrisiken nachgelassen hätten.

Vergleicht man die Dezember-Prognosen mit den heutigen Marktprognosen, so ist der Markt optimistischer als die Fed in Bezug auf das Wachstum in diesem und im nächsten Jahr, aber pessimistischer in Bezug auf die Arbeitslosigkeit.

Der Markt erwartet früher als die Fed, dass die Inflation wieder auf das 2 %-Zielniveau zurückgeht, aber bedenken Sie, dass eine bloße Rückkehr auf 2 % nicht mehr ausreicht, um eine Straffung zu rechtfertigen. In ihrem kürzlich überarbeiteten Statement on Longer-Run Goals and Monetary Policy Strategy (Erklärung zu längerfristigen Zielen und geldpolitischer Strategie) sagte die Fed, dass „nach Perioden, in denen die Inflation dauerhaft unter 2 % lag, eine angemessene Geldpolitik wahrscheinlich darauf abzielen wird, für einige Zeit eine Inflation von moderat über 2 Prozent zu erreichen“ (Betonung hinzugefügt). Da die Inflation, gemessen am PCE-Deflator (Personal Consumption Expenditure), dem bevorzugten Inflationsindikator der Fed, seit 2006 nicht mehr höher als 2 % in einem Jahr lag, müssten wir meiner Meinung nach höhere Prognosen sehen, um eine Straffung zu rechtfertigen.

Ich erwarte, dass sich der Ausschuss weiterhin keine Sorgen um den Inflationsdruck machen wird. Die Offiziellen haben angemerkt, dass sie sich keine Sorgen über einen vorübergehenden Anstieg der Inflation in diesem Jahr machen, der durch Basiseffekte oder temporäre Engpässe verursacht wird, solange der zugrunde liegende Inflationsdruck gedämpft bleibt. Mehrere der regionalen Fed-Präsidenten haben erklärt, dass sie nicht erwarten, dass das fiskalische Unterstützungspaket in Höhe von 1,9 Mrd. Dollar zu einer Überhitzung der Wirtschaft führen wird. Darüber hinaus haben viele FOMC-Mitglieder darauf hingewiesen, dass es, als die Arbeitslosenquote vor der Pandemie auf ein 50-Jahres-Tief von 3,5 % gesunken war, noch keine Anzeichen für eine Überhitzung des Arbeitsmarktes gab.

Auf der anderen Seite hat Finanzministerin Yellen gesagt, dass das jüngste fiskalische Unterstützungspaket der Biden-Administration es dem Arbeitsmarkt ermöglichen könnte, bis Ende nächsten Jahres wieder Vollbeschäftigung zu erreichen. Das ist deutlich besser als das, was die Fed im Dezember prognostiziert hat. Wir sollten ihrer Beschäftigungsprognose besondere Aufmerksamkeit schenken.

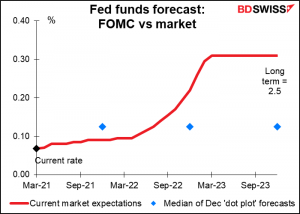

Der berühmt-berüchtigte „Dot Plot“ mit den Prognosen der Ausschussmitglieder für den Leitzins zum Jahresende wird wahrscheinlich für dieses und nächstes Jahr unverändert bleiben, aber was ist mit 2023? Im Dezember gab es 12 Punkte bei 0,125 %, d.h. unverändert, drei bei 0,375 % (d.h. eine Zinserhöhung im Laufe des Jahres), einer bei 0,625 % (zwei Zinserhöhungen) und einen Ausreißer bei sehr aggressiven 1,125 % (wahrscheinlich auch verantwortlich für den einen Punkt, der eine Zinserhöhung im Jahr 2022 erwartet). Wenn mehr Leute eine Zinserhöhung im Jahr 2023 erwarten, bestätigt das nur, dass sich die Fed wieder einmal auf die Sichtweise des Marktes zubewegt, anstatt den Markt mit der Denkweise der Fed in Einklang zu bringen.

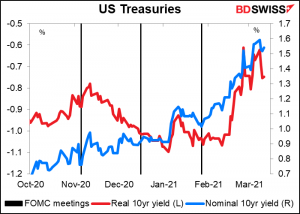

Abgesehen davon wird das Wichtigste sein, was sie über den jüngsten Anstieg der langfristigen Zinsen sagen und was sie, wenn überhaupt, planen, dagegen zu tun. Aus der Grafik können Sie ersehen, wie die 10-jährigen Renditen seit der letzten Sitzung im Januar gestiegen sind – von 1,02 % auf 1,54 %. Dies ist nicht ausschließlich auf höhere Inflationserwartungen zurückzuführen – im Gegenteil, die realen Renditen sind zusammen mit den nominalen Renditen gestiegen. Sie könnten, wenn sie wollten, mehrere Schritte unternehmen, um mit diesem Problem umzugehen, wie z.B. a) ihre Anleihekäufe erhöhen, b) sie „verdrehen“, indem sie weniger am kurzen Ende und mehr am langen Ende kaufen, oder c) im Extremfall eine „Renditekurvensteuerung“ (YCC) einführen, wie es Japan und Australien getan haben, und ein Ziel für das lange Ende des Marktes festlegen.

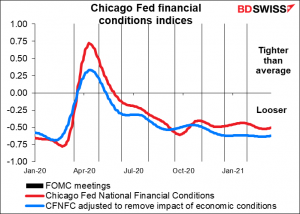

In diesem Fall bezweifle ich, dass sie etwas tun werden, und ich erwarte, dass der Fed-Vorsitzende Powell in seiner Pressekonferenz in diesem Punkt zuversichtlich bleiben wird. Wenn man sich anschaut, was die Mitglieder des Ausschusses in letzter Zeit gesagt haben, haben viele angedeutet, dass sie nicht über höhere Renditen besorgt sind, da die breiteren finanziellen Bedingungen akkommodierend bleiben. Einige sagten, dass sie über eine anhaltende Verschärfung der allgemeinen Finanzbedingungen oder ungeordnete Marktbedingungen besorgt wären, aber das haben wir bisher nicht gesehen. Ganz im Gegenteil – die eigene Einschätzung der Fed zu den finanziellen Bedingungen zeigt, dass diese immer noch lockerer sind als der Durchschnitt.

Ich erwarte auch keine Änderung ihrer Ansicht über den Ankauf von Vermögenswerten. Jüngste Kommentare von Vertretern der Fed betonen, dass die Geldpolitik akkommodierend bleiben wird und dass die Ankäufe von Vermögenswerten zumindest in ihrem derzeitigen Tempo für „einige Zeit“ fortgesetzt werden. Die Fed-Präsidenten Daly und Bostic merkten an, dass sie nicht erwarten, dass sie die Ankäufe von Vermögenswerten in diesem Jahr reduzieren werden, und die Fed-Präsidenten Bullard und George sagten, es sei zu früh, um über eine Reduzierung zu diskutieren.

Marktimplikationen: Eine Anhebung der Wirtschaftsprognosen in Verbindung mit einem Ausbleiben der Gegenreaktion des Marktes auf die Renditeerwartungen könnte einen weiteren Ausverkauf bei Anleihen auslösen. Ich erwarte, dass dies die Aktien nach unten und den USD nach oben treiben würde.

Bank of England weiterhin in Wartestellung

Die Bank of England dürfte sogar noch uninteressanter sein, fürchte ich. Der Markt denkt, dass es vielleicht in zwei Jahren eine Zinserhöhung um 10 Basispunkte und irgendwann in drei bis vier Jahren eine volle Anhebung um 25 Basispunkte geben könnte. Tragen Sie das heute in Ihren Kalender ein! In der Zwischenzeit wurde die Möglichkeit negativer Zinssätze, die eine Zeit lang das Schwert von Bailey über dem Markt war, ausgepreist. Was soll ein Analyst also tun?

Bei der letzten Sitzung der Bank of England am 04. Februar war das Statement nach der Sitzung nicht besonders fesselnd, aber das Protokoll brachte die Märkte in Wallung, als es hieß, dass der geldpolitische Ausschuss (MPC) beschloss, „dass es angemessen wäre, mit den Vorbereitungen zu beginnen, um die Fähigkeit zu schaffen, (einen negativen Leitzins) zu implementieren, falls dies in der Zukunft notwendig sein sollte.“ So sehr sie auch beteuerten, dass das MPC „kein Signal aussenden wollte, dass es beabsichtigt, irgendwann in der Zukunft einen negativen Leitzins festzulegen“, so sehr macht die Verfügbarkeit eines solchen Leitzinses diesen zu einer Möglichkeit, während er, solange er nicht verfügbar war, ein Ding der Unmöglichkeit war.

Seitdem ist die Einführung der Impfung jedoch besser verlaufen, als es sich irgendjemand erträumt hat, und die Wahrscheinlichkeit negativer Zinsen ist vom Tisch. „Es gibt ein wachsendes Gefühl von wirtschaftlichem Optimismus auf den Märkten und in den Messungen von Verbrauchern und Unternehmen“, sagte Gov. Bailey am Montag. Und vor einem Monat (11. Februar) sagte Chefökonom (und Chef des MPC) Haldane, dass „die Erholung eine sein sollte, an die man sich erinnert, die nach einem Jahr aber bereits vergessen wird. In einem Jahr könnte das jährliche Wachstum im zweistelligen Bereich liegen.“

Bei einem Leitzins von 0,10 % und fünf Monaten, bevor er negativ werden kann, gibt es wenig Spielraum für Zinssenkungen, und eine Zinserhöhung ist im Moment undenkbar. Was die Ankäufe von Vermögenswerten betrifft, so sagte der stellvertretende Gouverneur Broadbent in seiner Aussage vor dem Finanzausschuss, dass die BoE das Tempo der Gilt-Käufe überprüfen würde, aber dass es „bedeutende Neuigkeiten“ bräuchte, um das Tempo der Käufe zu ändern. Seit der letzten MPC-Sitzung hat es keine solchen bedeutenden Neuigkeiten gegeben, soweit ich das erkennen kann. Das lässt dem MPC nicht viel zum Spielen, oder?

Dementsprechend werden wir wieder einmal nur darauf achten, was sie über das wahrscheinliche Tempo der Erholung und etwaige Kommentare zu höheren Anleiherenditen sagen, die auch den britischen Gilts-Markt getroffen haben.

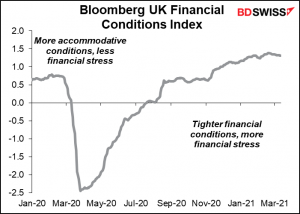

Andere Zentralbanken haben angemerkt, dass sie nur dann über höhere Anleiherenditen besorgt wären, wenn die höheren Renditen beginnen, die finanziellen Bedingungen zu beeinträchtigen. Von diesem wenig hilfreichen Zustand ist das Vereinigte Königreich noch weit entfernt. Wenn der Bloomberg UK Financial Conditions Index ein verlässlicher Maßstab ist, sind die finanziellen Bedingungen immer noch mehr als eine Standardabweichung lockerer als normal für den Zeitraum vor der Krise (1999 bis Juli 2008). Es gibt also auch für die Bank noch keinen Grund, sich über höhere Renditen aufzuregen.

Kurz gesagt, ich erwarte ein relativ unaufgeregtes Statement mit vielleicht einem optimistischeren Ton, aber keinem klaren politischen Signal und einem weiteren 9:0-Votum, die Politik unverändert zu lassen. Eine Verbesserung des Tons könnte das Pfund etwas unterstützen.

Bank of Japan: Zeit für eine Überprüfung!

Dies ist wahrscheinlich die am meisten erwartete – und unvorhersehbare – Sitzung des geldpolitischen Direktoriums der Bank of Japan seit der Einführung der Renditekurvensteuerung im Jahr 2016. Niemand erwartet, dass die BoJ ihre Geldpolitik während des verbleibenden Zeitalters des Anthropozäns wesentlich ändern wird. Auf der Dezember-Sitzung des Policy Board wurde jedoch gesagt, dass sie „eine Bewertung für eine weitere effektive und nachhaltige geldpolitische Lockerung durchführen wird… Die Bank wird verschiedene Maßnahmen, die im Rahmen [des aktuellen geldpolitischen]Rahmens durchgeführt wurden, bewerten und ihre Ergebnisse wahrscheinlich auf der geldpolitischen Sitzung im März 2021 veröffentlichen.“ Freitag ist also der Tag für die große Enthüllungsparty, an dem sie ihre Maßnahmen „rekalibrieren“ werden, wie die EZB sagen würde.

Die Überprüfung wird sich wahrscheinlich mit drei Hauptthemen befassen, die der stellvertretende Gouverneur Amamiya am Montag in einer Rede darlegte. Diese sind:

- Der effektivere Kauf von Exchange Traded Funds (ETFs) auf Aktien

- Die Abmilderung der nachteiligen Nebeneffekte der Negativzinspolitik (NIRP); und

- Ein besseres Funktionieren des Marktes für japanische Staatsanleihen (JGB)

Gehen wir sie der Reihe nach durch

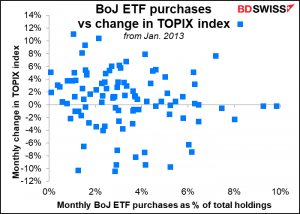

Effektivere ETF-Käufe: Mehrere Vorstandsmitglieder haben bereits auf dieses Thema angespielt – es ist also ziemlich unumstritten. Die BoJ hat sich verpflichtet, pro Jahr maximal 12 Mrd. JPY in ETFs und 180 Mrd. JPY in japanischen Immobilien-Investmentfonds (J-REITS) zu stecken. Historisch gesehen hat sie dazu tendiert, ohne Rücksicht darauf zu kaufen, ob der Markt steigt oder fällt (siehe Grafik). Wahrscheinlich wird die BoJ ihre ETF-Käufe in normalen Zeiten einschränken und ihre Käufe erhöhen, wenn der Aktienmarkt „volatil“ ist (obwohl sich Volatilität streng genommen einfach auf die Standardabweichung der Preise bezieht, ist „volatil“ unter japanischen Offiziellen ein Euphemismus für „fallend“. Niemand bezeichnet steigende Märkte jemals als „volatil“).

Die Zeitung Mainichi berichtete, dass die BoJ wahrscheinlich ihr jährliches Ziel, ETFs im Wert von 6 Mrd. JPY zu kaufen, streichen wird, während sie eine jährliche Obergrenze von 12 Mrd. JPY beibehält. Dies wird ihnen wahrscheinlich mehr Flexibilität geben, um von Käufen abzusehen, wenn der Markt bereits steigt.

Abschwächung der NIRP-Nebeneffekte: Die Gewinne der Banken werden durch die Kompression ihrer Nettozinsmarge (NIM), der Differenz zwischen dem, was sie sich leihen und dem, was sie verleihen, beeinträchtigt. Mit 10-Jahresrenditen, die bei Null liegen, ist es schwer, überhaupt eine Marge zu erzielen. Auch Versicherungsgesellschaften und Pensionsfonds haben es schwer, ihre Asset/Liability-Management-Ziele zu erreichen, da sie keine Zinserträge aus ihren Anleiheninvestitionen erzielen können.

Das bedeutet, dass die BoJ große Probleme bekommen würde, wenn sie jemals versuchen würde, die Zinsen weiter zu senken. Aber sie ist immer noch verpflichtet, ihr Inflationsziel von 2 % irgendwann zu erreichen, und ihre Zukunftsplanung hält immer noch die Möglichkeit niedrigerer Zinssätze in Aussicht („…wird nicht zögern, zusätzliche Lockerungsmaßnahmen zu ergreifen, wenn es nötig ist, und sie erwartet auch, dass die kurz- und langfristigen Leitzinsen auf ihrem derzeitigen oder niedrigeren Niveau bleiben“). In Anbetracht der Probleme, die schon das derzeitige Zinsniveau mit sich bringt, ist diese Drohung mit noch niedrigeren Zinsen nicht glaubwürdig. Sie muss daher einen Weg finden, diese Nebeneffekte abzumildern, um bei Bedarf Spielraum für eine weitere Lockerung der Politik zu schaffen.

Mögliche Lösungen sind die Ausweitung der Kreditvergabe an Finanzinstitutionen zu negativen Zinssätzen oder die Überarbeitung der dreistufigen Struktur für Bankreserven, um den Banken höhere Zinsen auf Reserveguthaben zu zahlen. Dies sind ziemlich technische Schritte, die keine großen Auswirkungen auf den Forexmarkt haben würden.

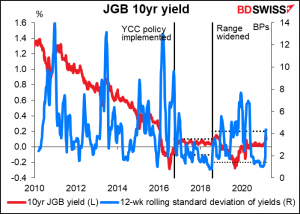

Besseres Funktionieren des JGB-Marktes: Dieser Punkt liegt mir sehr am Herzen. Ich habe in der Finanzwelt als JGB-Analyst angefangen. Das war zu der Zeit, als die Benchmark-Anleihe #89 das am aktivsten gehandelte reale Finanzinstrument der Welt war (im Gegensatz zu Derivaten). Manchmal wurden mit dieser einen Anleihe an einem Tag etwa 4 % des jährlichen BIP des Landes gehandelt. Jetzt vergehen am Markt manchmal ganze Tage, ohne dass eine einzige Anleihe gehandelt wird. Das Problem ist, dass die BoJ eine Yield Curve Control (YCC) eingeführt hat, was bedeutet, dass die 10-jährige Anleihe in einem Bereich von ±20 Basispunkten von Null gehalten wird. Bei einem Tagesgeldsatz von -0,3 % bedeutet dies, dass sich die Zinskurve kaum verändern kann. Warum also mit Anleihen handeln? Einfach kaufen und halten und schließlich mit einem kleinen Gewinn an die BoJ verkaufen.

An die Presse durchgesickerte Informationen hatten angedeutet, dass dieses Problem durch eine Ausweitung der Spanne auf ±30 Basispunkte angegangen werden würde – was nicht viel erscheint, wenn die 10-jährigen Renditen einiger anderer Länder in den letzten Wochen um 80 Basispunkte oder so gestiegen sind. Aber BoJ-Gouverneur Kuroda hat am Freitag selbst dieser bescheidenen Idee einen Riegel vorgeschoben. In einer Rede vor dem Ausschuss für Finanzangelegenheiten des Repräsentantenhauses sagte er, dass „die Bank es nicht für notwendig hält, die Spanne zu erweitern“ und „wir überhaupt nicht in der Nähe des Stadiums sind, es auf eine Spanne von plus oder minus 0,3 % zu erweitern, und an diesem Punkt ist noch eine ausführliche Diskussion erforderlich.“

Das scheint so zu sein, wenn man davon absieht, dass der stellvertretende Gouverneur Amamiya am Montag nur drei Tage später die Idee wieder aufgriff, als er sagte, dass „die Renditen mehr auf und ab gehen können, solange es die Effekte der geldpolitischen Lockerung nicht beeinträchtigt.“ „Obwohl erhebliche Schwankungen der Zinssätze zu unerwünschten Konsequenzen führen könnten, könnten Schwankungen innerhalb einer bestimmten Bandbreite positive Auswirkungen auf das Funktionieren der JGB-Märkte haben, ohne dass die Effekte der geldpolitischen Lockerung verloren gehen“, sagte er.

Der Markt wartet darauf, wie das Policy Board diese Quadratur des Kreises vollzieht, wahrscheinlich indem es „erhebliche Schwankungen“ und „eine bestimmte Bandbreite“ recht vage definiert und damit viel Spielraum lässt. In der Tat wurde die Bandbreite nie genau schwarz auf weiß festgelegt; im Policy Statement steht nur, „die Renditen können sich in gewissem Umfang nach oben und unten bewegen, hauptsächlich abhängig von der Entwicklung der wirtschaftlichen Aktivität und der Preise.“ Nur Gouverneur Kuroda spezifizierte die Spanne in seiner Pressekonferenz nach der geldpolitischen Sitzung, als die Spanne festgelegt wurde, und dann erneut, als sie im Juli 2018 erweitert wurde. Wahrscheinlich werden wir im Statement ein vages Geschwafel zu diesem Thema bekommen und müssen die Pressekonferenz abwarten, um herauszufinden, was es bedeutet.

Marktimplikationen: Angesichts des aktuellen Trends zu höheren Anleiherenditen auf der ganzen Welt ist dies der wichtigste Teil der Ankündigung für den Forexmarkt. Höhere JGB-Renditen würden ausländische Renditen weniger attraktiv machen und somit den Rückgang des Yen verlangsamen. Andererseits bedeutet eine Beibehaltung der derzeitigen Zinsschranke von ±20 Basispunkten eine wachsende Zinsdifferenz zu anderen Ländern, was ein Rezept für eine schwächere Währung ist.

Weitere Indikatoren, die in dieser Woche veröffentlicht werden: US-Einzelhandelsumsätze, Japan & Kanada CPI, Australien Beschäftigung, NZ BIP

Zusätzlich zu den drei Zentralbanksitzungen werden in dieser Woche mehrere wichtige Wirtschaftsindikatoren veröffentlicht.

Die US-Einzelhandelsumsätze am Dienstag sind der wichtigste US-Indikator. Es wird erwartet, dass er leicht rückläufig sein wird, was nach dem unerwarteten Anstieg von 5,3 % im Vormonat dank der Ankunft der Konjunkturschecks in Verbindung mit der zunehmenden Verbreitung von Impfstoffen keine Überraschung wäre. Außerdem sind die Erwartungen für die Ausgaben im März und April angesichts der 1.400-Dollar-Schecks, die die meisten Amerikaner erhalten werden, wahrscheinlich ziemlich gut. Ich denke, eine niedrige Zahl würde als vorübergehende Unterbrechung abgetan werden, bevor die Pandemie-Schecks erscheinen und die Ausgaben wieder anziehen.

Weitere US-Indikatoren sind der Empire State und der Philadelphia Fed Index für das Geschäftsklima (Montag bzw. Donnerstag). Dies werden die ersten Indikatoren für März sein und daher wie üblich genau beobachtet werden. Auch die Wohnungsbaubeginne am Mittwoch. Und natürlich die gefürchteten wöchentlichen Arbeitslosenzahlen.

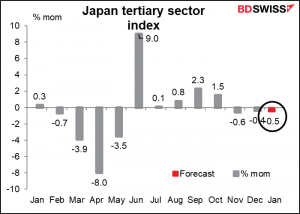

Japan veröffentlicht am Montag die Maschinenbestellungen und den Index des tertiären Sektors, am Mittwoch die Handelsbilanz und am Freitag den nationalen VPI.

Es wird erwartet, dass der tertiäre Sektor den dritten Monat in Folge schrumpfen wird, was für die japanische Wirtschaft entmutigend wäre, außer dass es nur die Geschichte bestätigen würde, die der Einkaufsmanagerindex für den Dienstleistungssektor (PMI) und die vielbeachtete Umfrage von Eco Watcher erzählen, die beide ebenfalls eine Kontraktion des Dienstleistungssektors zeigen. Es wird erwartet, dass sich der nationale Verbraucherpreisindex etwas beschleunigt, aber in der Deflation bleibt.

Kanada veröffentlicht am Montag die Baubeginne, am Dienstag den CPI und am Freitag die Einzelhandelsumsätze. Es sind noch keine Prognosen verfügbar. In jedem Fall scheint der CAD in letzter Zeit mehr von den Ölpreisen als von inländischen Wirtschaftsindikatoren beeinflusst zu werden.

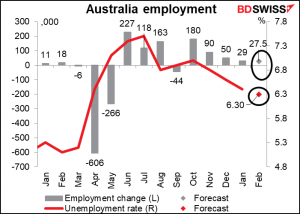

Australien veröffentlicht seine Beschäftigungsdaten am Donnerstag und die Einzelhandelsumsätze am Freitag. Wie viele Zentralbanken legt die Reserve Bank of Australia (RBA) heute wahrscheinlich mehr Gewicht auf die Beschäftigung als auf die Inflation. Es wird erwartet, dass die Zahlen einen weiteren Monat mit höherer Beschäftigung und einer niedrigeren Arbeitslosenquote zeigen, was dem AUD Auftrieb verleihen könnte.

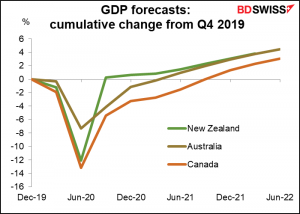

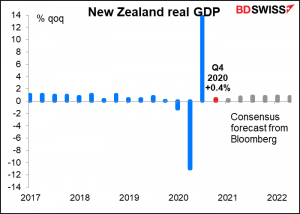

Neuseeland gehört zu den letzten Industrieländern, die ihr BIP für Q4 veröffentlichen, auch wenn wir schon zwei Wochen in Q2 des Folgejahres sind. Nach zwei Quartalen mit dramatischen Veränderungen wird für Q4 eine langweilig normale Steigerungsrate von +0,4 % im Vergleich zum Vorquartal erwartet.

Betrachtet man die drei Rohstoffwährungsländer, so hat sich Neuseeland schneller erholt als Australien, aber es wird erwartet, dass Australien bis zum Ende des Jahres aufholen wird. Währenddessen ist Kanada, das viel stärker mit dem Virus zu kämpfen hatte als diese beiden Länder, ins Hintertreffen geraten.