Die Märkte sind sehr aufgeregt über die Aussicht, dass Länder allmählich den Lockdown beenden werden. Die Investoren gehen davon aus, dass sich die Volkswirtschaften der Länder, die den Lockdown beenden, erholen werden und wir zu einem gewissen Schein von Normalität zurückkehren werden, was eine „neue Normalität“ sein könnte. Welche Auswirkungen wird dies voraussichtlich haben?

Wir können einige Schätzungen dazu abgeben, indem wir uns ansehen, wie sich der Lockdown bisher auf die Länder ausgewirkt hat, und rückwärts arbeiten – unter der Annahme, dass die Länder mit den schwersten Lockdowns den größten Rückschlag erhalten, wenn sie aus dem Lockdown herauskommen.

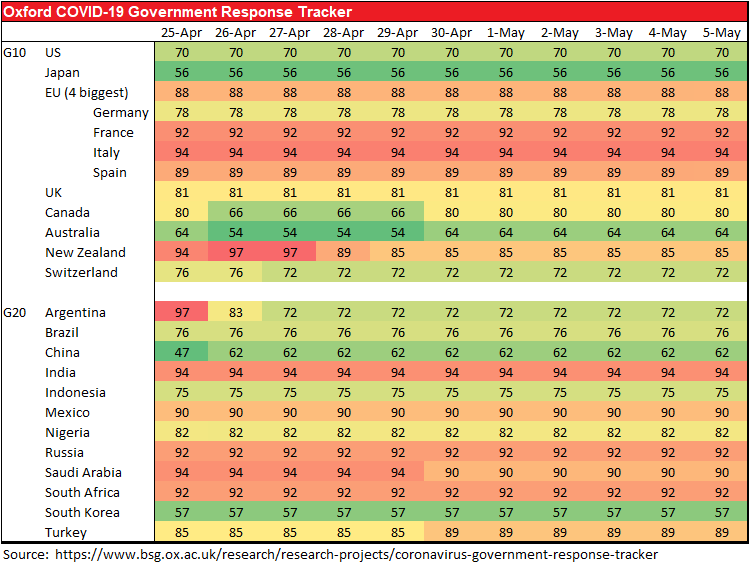

Über den Oxford Government Response Tracker können wir uns ein Bild von der Schwere der Abriegelungen in jedem Land machen. Forscher der Universität Oxford haben einen Index mit 12 Indikatoren für die Reaktion der Regierung auf das Virus erstellt. Acht von ihnen erfassen Informationen über Eindämmungs- und Schließungspolitiken, wie z.B. Schulschließungen und Bewegungseinschränkungen, während fünf Richtlinien des Gesundheitssystems, wie z.B. das Testen auf das Virus oder Notfallinvestitionen in die Gesundheitsfürsorge erfassen. Anschließend aggregieren sie die Ergebnisse der Richtlinien zu einem gemeinsamen „Stringenzindex“. Im Folgenden sind die Ergebnisse für die Länder der G10 plus G20 plus ein oder zwei weitere Länder aufgeführt, die etwa 75% des weltweiten BIP abdecken.

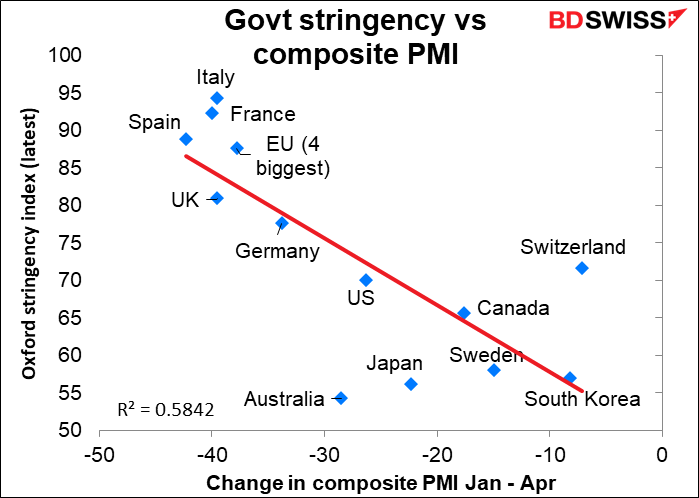

Die Auswirkungen des Lockdowns auf die Volkswirtschaften sind ganz eindeutig. Die folgende Grafik zeigt den jüngsten Stringenzindex im Vergleich zur Veränderung des zusammengesetzten PMI (oder des verarbeitenden Gewerbes, wenn kein zusammengesetzter PMI verfügbar ist) jedes Landes zwischen Januar und April. Es ist eindeutig: Je härter der Lockdown, desto schlimmer die Auswirkungen auf die Wirtschaft.

Viele Länder beginnen zögerlich, ihre Beschränkungen aufzuheben. In Europa haben Italien, Deutschland, Frankreich, Spanien, Polen, Griechenland und Belgien (zumindest) begonnen, einige der Beschränkungen zu lockern. Auch in Indien, Nigeria und im Libanon werden die Beschränkungen gelockert.

„Es ist notwendig, mit dem Virus zu leben“, sagte Frankreichs Präsident Macron, wegen des wirtschaftlichen Schadens, der durch den Lockdown bei jedem entsteht. Dennoch, so sagte er, „ist das Eis sehr dünn“. Offizielle sagten, dass sie in zwei Wochen, wenn sie in der Lage sein werden, zu sehen, ob die Infektionen wieder steigen, möglicherweise alles wieder runterfahren müssen.

Ich gehe davon aus – und es mag naiv sein, aber es scheint mir vernünftig – dass diese Länder, die relativ stark abgeriegelt waren, wahrscheinlich weniger von einer „zweiten Welle“ betroffen sein werden, wenn sie aus dem Lockdown herauskommen. Das liegt daran, dass sie eine kleinere Basis von aktiven Virusträgern haben. Es kann also sein, dass sie einen schwerwiegenderen Abschwung erlebt haben, aber es ist wahrscheinlich, dass sie auch einen stabileren Aufschwung erleben werden. Wir werden jedoch abwarten müssen.

Warum öffnen sich die USA jetzt?

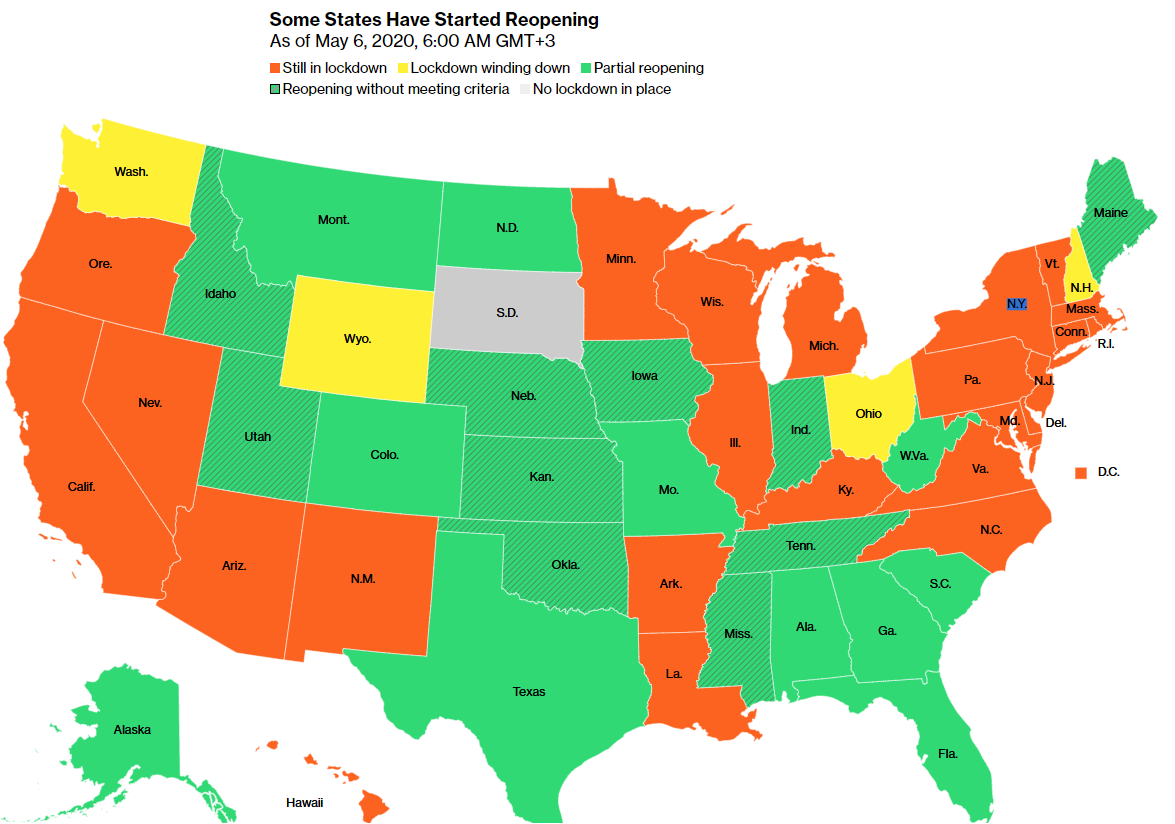

In den USA haben 30 der 50 Bundesstaaten begonnen, zur Normalität zurückzukehren oder werden dies demnächst tun. Anders als in Europa haben die meisten dieser Staaten das Virus jedoch noch nicht unter Kontrolle gebracht. (Karte von Bloomberg)

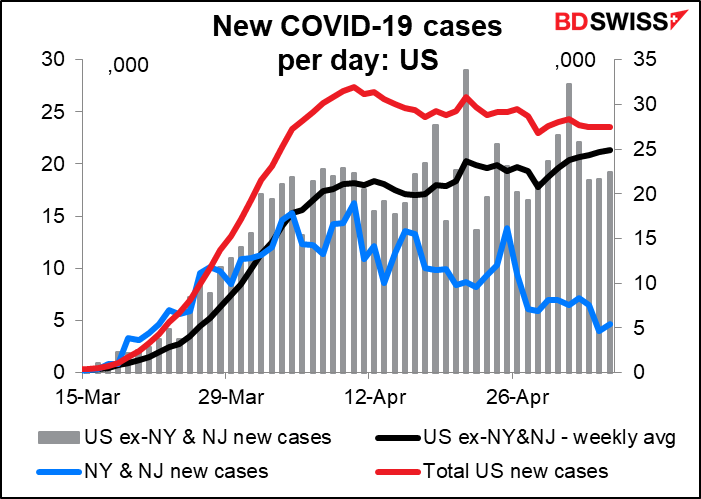

Die Gesamtzahl der neuen Fälle in den USA ist rückläufig, was es Trump & Co. ermöglicht hat, einen gewissen Grad an Sieg zu verkünden, aber das ist alles auf die strenge Abriegelung im Gebiet von New York zurückzuführen. Wenn wir New York und seinen Nachbarstaat New Jersey ausschließen, steigt die Zahl der neuen Fälle in den USA immer noch an. In mehr als der Hälfte der Staaten, die die Beschränkungen lockern, ist die Zahl der Fälle tendenziell steigend und/oder die positiven Testergebnisse nehmen zu.

Sie fragen sich vielleicht, warum Trump und seine Gefolgsleute so eifrig dabei sind, den Lockdown aufzuheben, wenn es für jeden offensichtlich ist, dass dadurch nur noch mehr Menschen sterben werden. Tatsache ist, dass der Lockdown nie dazu gedacht war, den Tod von Menschen von vornherein zu verhindern. Er sollte nur verhindern, dass zu viele Menschen auf einmal sterben. Das ist mit „die Kurve abflachen“ gemeint – die Spitzenzahl der Menschen, die frühzeitig sterben, zu reduzieren, damit das Gesundheitssystem damit umgehen kann. Die Kurve mag flacher sein, aber sie wird wahrscheinlich länger sein, und deshalb wird die Fläche unter der Kurve – die Anzahl der Menschen, die sterben – wahrscheinlich gleich bleiben.

Das Virus wird im Herbst und Winter noch vorhanden sein und wahrscheinlich irgendwann wieder schlimmer werden – die gefürchtete „zweite Welle“. Es ist jedoch besser für Trump, wenn diese „zweite Welle“ früher, im Sommer, eintritt, so dass die meisten Menschen entweder (hofft man) immun oder (leider) tot sein werden, wenn der Herbst und der Winter beginnen. Trump will vermeiden, dass die Krankenhäuser im Herbst überfüllt sind und die Wirtschaft kurz vor der Wahl wieder heruntergefahren werden muss. Aus diesem Grund drängt Trump die Gouverneure, die Sperre aufzuheben und ihre Wirtschaft jetzt wieder zu öffnen – er will die Krankheit und den Tod über den Sommer hinweg beenden, damit nicht alles kurz vor der Wahl zuschlägt.

Mit anderen Worten, die USA haben keine Gesundheitsstrategie, sie haben eine Wahlstrategie.

Als Hinweis auf diese Ansicht hat Trump begonnen, sich selbst als „Kriegspräsident“ und US-Bürger als „Krieger“ zu bezeichnen. Und wir alle wissen, was mit vielen Kriegern während eines Krieges passiert.

(Übrigens, für diejenigen, die den Fortschritt des Virus über die Grenzen hinweg verfolgen wollen, empfehle ich die Seite Coronavirus Tracked der FT. Sie enthält eine interaktive Grafik, mit der Sie Infektionen und Todesfälle sowohl absolut als auch relativ zur Bevölkerung verfolgen können).

Meine Erwartung war, dass während Europa allmählich aus der Abriegelung herauskommt und die Wirtschaftstätigkeit langsam aber sicher wieder belebt, die USA die „zweite Welle“ von Infektionen mit immer mehr Todesfällen erleben würden. Ich dachte – und denke immer noch – dass dies für den Dollar sehr negativ sein würde.

EZB-Probleme erschweren EUR/USD-Bild

Nun kommt jedoch die zusätzliche Komplikation hinzu, die sich aus dem Urteil des deutschen Bundesverfassungsgerichts über die Beteiligung der Bundesbank am Ankaufprogramm der Europäischen Zentralbank (EZB) ergibt. Während also die Fed „alles tut, was nötig ist“, um die US-Wirtschaft am Leben zu erhalten, kämpft die Europäische Kommission darum, einen Weg zu finden, ihr Konjunkturprogramm zu finanzieren, und die EZB kämpft darum, die Rechtmäßigkeit ihrer Aktivitäten festzustellen.

Einerseits könnte sich das finanzpolitische Bild im Laufe des heutigen Tages etwas klarer darstellen, wenn die Eurogruppe der Finanzminister der Eurozone zu einer außerordentlichen Sitzung zusammentritt, um einen Kompromissvorschlag darüber zu erarbeiten, wie die finanzielle Belastung durch die Bekämpfung der Pandemie aufgeteilt werden soll.

Aber auf der monetären Seite scheint die EZB-Frage recht problematisch zu sein. Es scheint, dass die EZB sich weigern wird, die Zuständigkeit des deutschen Gerichts anzuerkennen, was zu einer möglichen Verfassungskrise in der Eurozone führt. In einem Bloomberg-Webinar sagte EZB-Präsident Lagarde: „Wir sind eine unabhängige Institution, dem Europäischen Parlament gegenüber verantwortlich und von unserem Mandat geleitet. Wir werden weiterhin alles Notwendige tun, was notwendig ist, um dieses Mandat zu erfüllen. Unerschrocken“. Die Kernaussage ist, dass sie glaubt, die EZB sei „dem Europäischen Parlament gegenüber verantwortlich“, nicht gegenüber den nationalen Gerichten. Der EZB-Rat ist zu Recht besorgt, dass, wenn das deutsche Bundesverfassungsgericht seine Entscheidungen anfechten kann, dies auch für Frankreich, Spanien, Italien und die Slowakei sowie für alle anderen Länder gilt. Er wird daher die Antwort verweigern.

Das mag ja sein, aber was ist mit der Bundesbank? Dem FT zufolge schlagen EZB-Ratsmitglieder vor, dass die Bundesbank anstelle der EZB antworten sollte. Das deutsche Gericht hat jedoch ausdrücklich die EZB gebeten, zu antworten, nicht die Bundesbank. Damit wird eine potenzielle Verfassungskrise herbeigeführt, die die Beamten in dieser Notsituation ausbremsen und von schnellem Handeln ablenken könnte. Im schlimmsten Fall kann die EZB unbeirrt weitermachen, aber die Bundesbank wird ihre Teilnahme einstellen müssen. In der Tat muss sich Deutschland möglicherweise aus dem Eurosystem zurückziehen. Letztendlich würde ich davon ausgehen, dass Bundeskanzlerin Merkel in irgendeiner Weise eingreifen muss.

Selbst wenn dies gelöst wird, macht die Tatsache, dass die Finanz- und Währungsbehörden der Eurozone durch all diese Hürden springen müssen, um das zu tun, was andere Länder schnell und effizient getan haben, nur auf die Schwierigkeit aufmerksam, die gemeinsame Währung in Krisenzeiten zu verwalten.

Die Situation für Europa ist viel schwieriger als 2008/09. Im September 2008 lag der Refi-Satz der EZB – der damalige Leitzins – bei 4,25%. Es gab viel Spielraum für die EZB, im Rahmen ihres Mandats, die Wirtschaft der Eurozone durch Zinssenkungen zu unterstützen, einseitig zu handeln. Jetzt, wo der Einlagenzinssatz bei -0,50% liegt, ist das Zinsinstrument effektiv erschöpft. Die Eurozone muss sich stattdessen auf die Fiskalpolitik verlassen. Aber die EU-weite Fiskalpolitik ist die dritte Schiene der EU-Politik. Wenn die EU-Regierungen sich nicht einigen können, wie sie das Geld aufbringen sollen, und das Gericht der EZB nicht erlaubt, den Anleihemarkt zu unterstützen, dann sind sie wirklich… nun, in höflicher Gesellschaft würden wir Ökonomen sagen, dass dies den gesamten politischen Rahmen für die Eurozone in Frage stellt. Das Problem der Währungsunion war schon immer das Fehlen einer Möglichkeit, fiskalische Transfers von Überschussländern in Defizitländer vorzunehmen. Die EZB hat diese Rolle heimlich erfüllt.

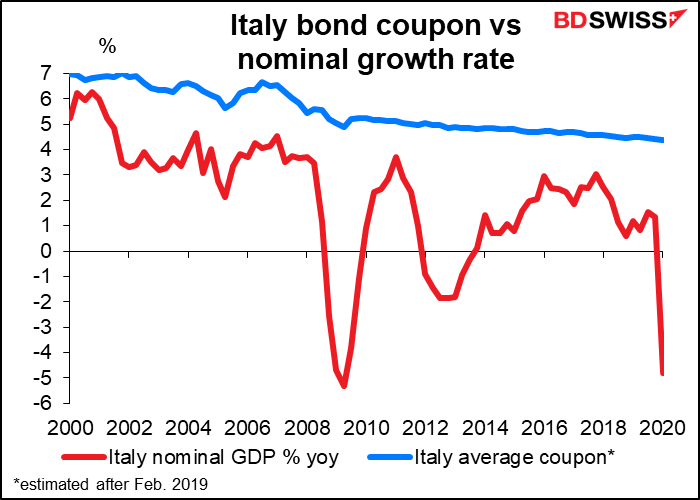

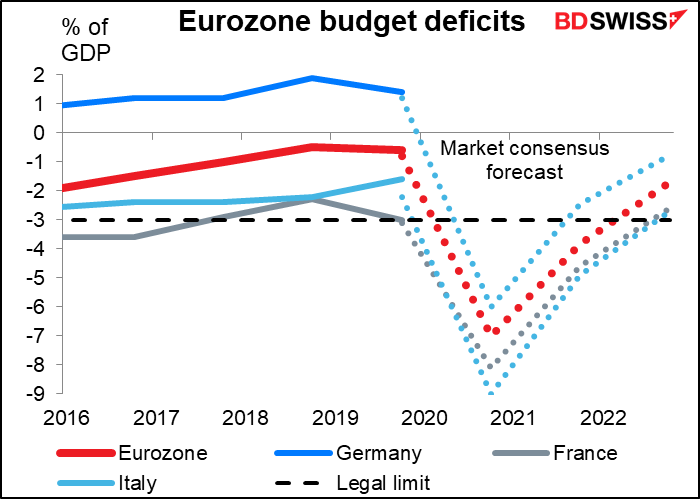

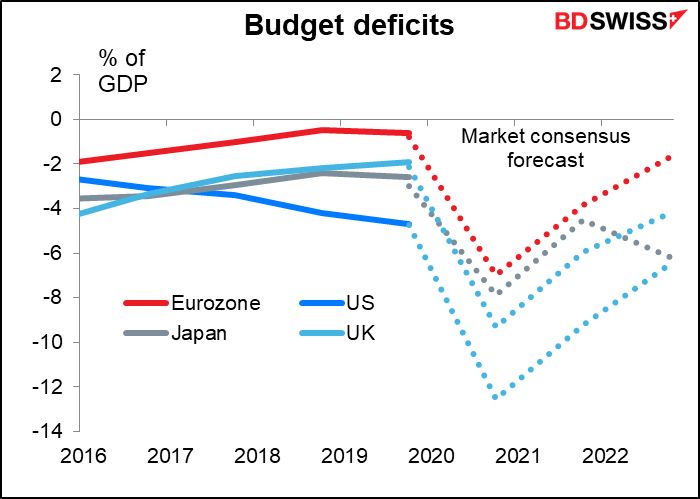

Diese Rolle wird in diesem Jahr, in dem Italien laut Marktkonsens ein enormes Haushaltsdefizit von 9% des BIP haben wird, noch notwendiger sein. Wie will die EZB, ohne italienische Anleihen zu kaufen und „den Spread zu schließen“, wie EZB-Präsident Lagarde sagte, so viel Geld aufbringen? Schon jetzt liegen die Kosten ihrer Schulden so weit über der nominalen Wachstumsrate des Landes, dass eine Schuldenspirale ohne Hilfe der EZB unvermeidlich scheint. (Eine Schuldenspirale entsteht, wenn die Kosten des Schuldendienstes schneller steigen als die Staatseinnahmen, wodurch die angehäuften Schulden zu einem Schneeball werden, bis das Land keine andere Wahl hat, als säumig zu werden. Dies geschieht, wenn der Betrag, den die Regierung zahlen muss, höher ist als die Wachstumsrate des Landes).

Tatsächlich ist es angesichts der Tatsache, dass alle Länder der Eurozone in diesem und im nächsten Jahr voraussichtlich riesige Defizite haben werden – sogar Deutschland – schwer vorstellbar, wie sie dies ohne die EZB als „Käufer erster Wahl“ durchstehen können.

Am Ende des Tages erwarte ich, dass alle Parteien wie üblich einen Weg finden werden, sich „durchzuschlagen“, was in Europa SOP heißt. Es wird wahrscheinlich nur die Geldpolitik schwerfälliger und damit weniger effizient machen – fast so ineffizient wie die Fiskalpolitik. Und die Unsicherheit wird sich wahrscheinlich auf den Euro auswirken.

Da haben wir es also: Sorgen über die Gesundheitspolitik in den USA, Sorgen über die Steuer- und Geldpolitik in Europa. EUR/USD wird wahrscheinlich für einige Zeit zwischen diesen beiden Kräften gefangen sein. Im Moment haben die USA meiner Meinung nach die Oberhand, denn die europäischen Probleme sind unmittelbarer. Das Ergebnis wird wahrscheinlich ein Abwärtsdruck auf EUR/USD sein. Aber ich denke, dass Europa nach und nach eine Lösung für seine politischen Probleme finden wird, während gleichzeitig die Sterblichkeitsrate der USA auf ein inakzeptables Niveau klettert. Dann wird sich das Währungspaar wahrscheinlich umkehren.

Die Indikatoren der nächsten Woche: US VPI & Einzelhandelsumsätze; UK Kurzzeitindikatoren; China IP & Einzelhandelsumsätze; RBNZ-Treffen

Die kommende Woche hat mehrere Indikatoren, die unter normalen Umständen für die Märkte recht wichtig wären. Wie ich jedoch bereits erwähnt habe, ist, da die meisten Zentralbanken vorerst auf Eis gelegt sind, die einzige signifikante Statistik die Anzahl der Viren.

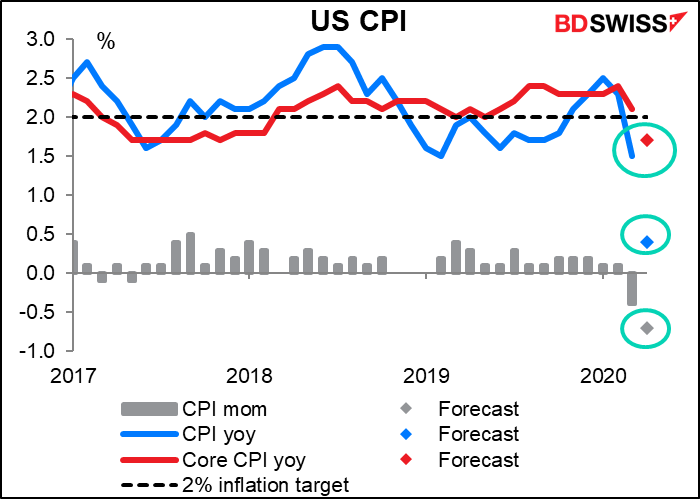

Der US-Verbraucherpreisindex (VPI) wäre normalerweise der Höhepunkt der Woche, aber da die USA bereits praktisch alles tun, was sie können, wird es wahrscheinlich keine Reaktion der politischen Entscheidungsträger geben, selbst wenn sich die Inflation weiter verlangsamen sollte. Dennoch wird ein Rückgang der Headline-Preise um 0,7%, der dazu führt, dass die Gesamtinflationsrate auf nur +0,4% im Vergleich zum Vorjahr sinkt, sicherlich einige Augenbrauen hochziehen. Es wäre kein rekordverdächtiger Rückgang – diese Ehre geht an -1,8% im November 2008 – aber es ist nahe dran. Es wurde nur noch ein einziges Mal übertroffen, nämlich -0,9% im Juli 1949 (die Daten gehen zurück bis 1947 – Öl fiel von einem Höchststand von etwa 145 $/bbl im Juli 2008 auf 50 $/bbl im November 2008). Es wird nicht erwartet, dass die Kerninflation, bei der die Energiekosten unberücksichtigt bleiben, einen so dramatischen Rückgang zeigt, aber es wird erwartet, dass sie unter die von der Fed angestrebte Rate von 2% im Vergleich zum Vorjahr fällt.

Im Zusammenhang mit dem „Doppelmandat“ der Fed, „maximale Beschäftigung und stabile Preise“ zu fördern, sind allein die unglaublichen Arbeitslosenklagen eine ausreichende Rechtfertigung für die außerordentliche Politik der Fed. Nichtsdestotrotz werden die VPI-Daten, die zeigen, dass das Land in einer Deflation steckt, eine zusätzliche Rechtfertigung für die außerordentliche Politik der Fed liefern.

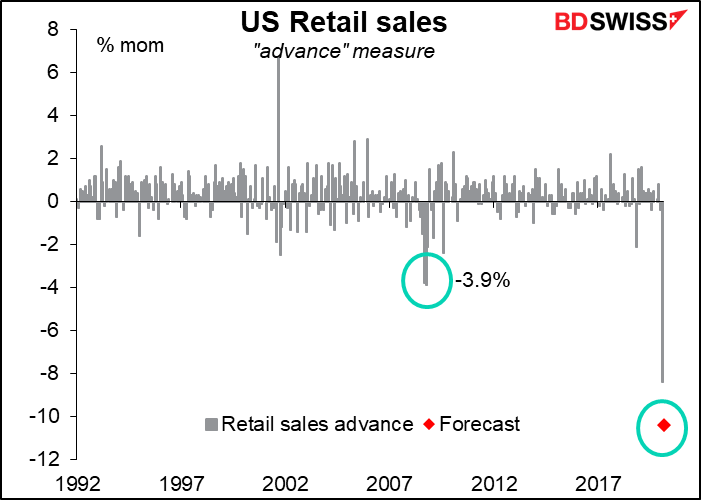

Der rekordverdächtige Rückgang der US-Einzelhandelsumsätze um 8,7% im vergangenen Monat war schlecht, aber der für diesen Monat prognostizierte Einbruch um 10,4% wird voraussichtlich übertroffen werden. Der vorherige Rekord, -3,9% im Vergleich zum Vormonat, sieht im Vergleich dazu bescheiden aus.

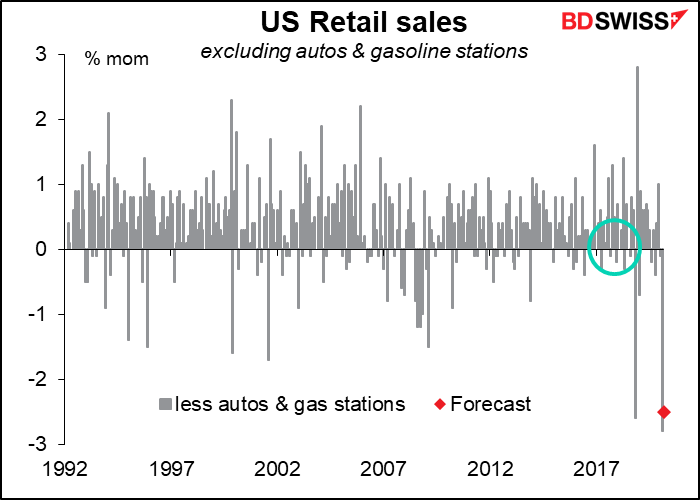

Vieles davon ist liegt nur am Rückgang des Verkaufs von Autos (die etwa 25% des Einzelhandelsumsatzes ausmachen) und sinkende Benzinpreise. Nimmt man diese heraus, haben wir immer noch einen Beinahe-Rekordrückgang, aber einen viel bescheideneren: -2,5% im Vergleich zum Vormonat, gegenüber dem Rekord von -2,8% im März.

Zu den anderen wichtigen Indikatoren, die während der Woche aus den USA kommen, gehört die monatliche Haushaltsabrechnung der US-Regierung für April am Dienstag. Normalerweise schaue ich mir das nicht an, aber angesichts der Tatsache, dass die USA in diesem Jahr voraussichtlich einen Rekordbetrag von $3tn in Anleihen ausgeben werden, wird die Rede von den „Zwillingsdefiziten“ vielleicht wieder zu einem Marktfaktor. Obwohl von jeder Regierung erwartet wird, dass sie in diesem Jahr ihr Haushaltsdefizit in die Höhe treibt, ist der Fall der USA besonders besorgniserregend.

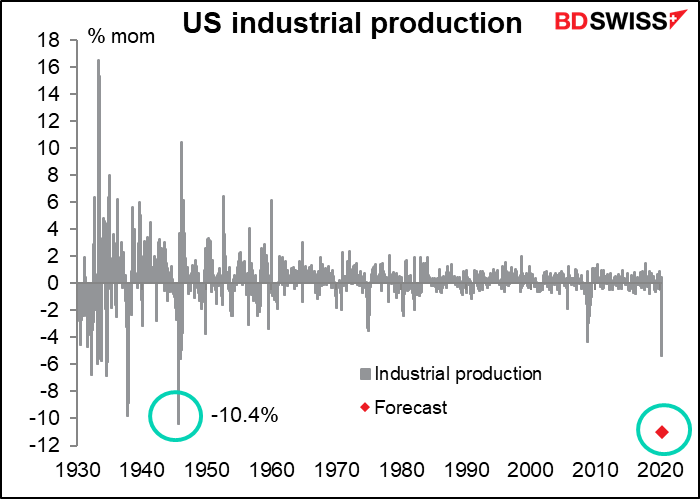

Schließlich gibt es am Freitag eine Reihe wichtiger US-Indikatoren. Die Industrieproduktion für April wird voraussichtlich einen Rekordrückgang von 11% im Vergleich zum Vormonat zeigen und damit den bisherigen Rekord von -10,4% im August 1945 übertreffen. Welch ein Gegensatz – der Einbruch der US-Industrieproduktion damals muss für alle eine bessere Zukunft bedeutet haben, und nicht die düstere Aussicht, die sie heute impliziert.

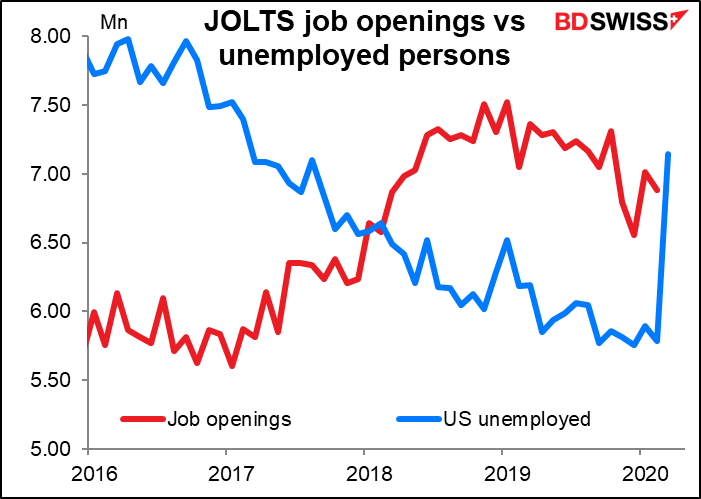

Wir erhalten auch den Bericht „Job Openings and Labor Turnover Survey“ (JOLTS), der uns eine Zahl darüber liefert, wie viele offene Stellen es in den USA gibt. Seit etwa zwei Jahren gibt es mehr offene Stellen als Arbeitslose, aber diese Ausnahmesituation kam im März schlagartig zum Stillstand. Wenn wir wissen, wie viele offene Stellen es gibt, können wir besser einschätzen, wie schnell sich der Arbeitsmarkt erholen wird, wenn die Wirtschaft wieder in Schwung kommt.

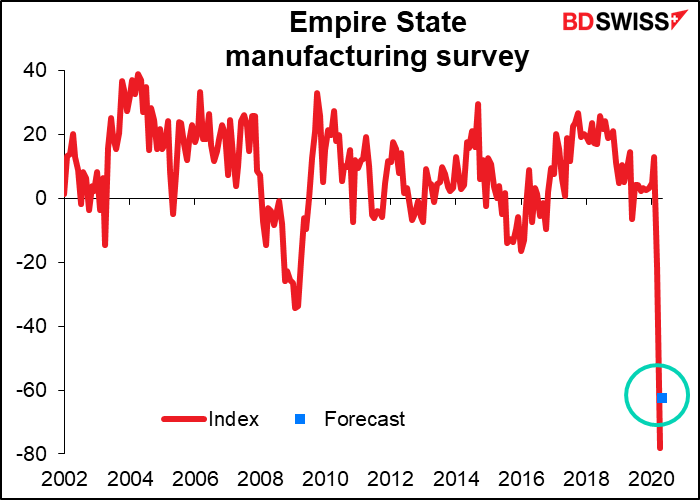

Es wird erwartet, dass sich der Index des verarbeitenden Gewerbes im Empire State leicht erholen wird. Tatsächlich erwartet keiner der sechs Ökonomen, die den Index schätzen, dass er unter dem Niveau vom April liegen wird. Ich nehme an, es liegt daran, dass der Index den Prozentsatz der Befragten misst, die sagen, dass die Dinge besser werden, abzüglich des Prozentsatzes, der denkt, dass die Dinge schlechter werden, und wenn viele Leute nur denken, dass die Dinge genauso schlecht waren wie im Vormonat, dann wird der Index steigen. Das bedeutet jedoch nicht, dass sich die Bedingungen verbessern – es bedeutet nur, dass sie nicht unbedingt schlechter werden. Wenn Ihr Unternehmen völlig stillgelegt wird, ist es schwer, dass es noch schlimmer wird.

Schließlich wird erwartet, dass der Index des Verbrauchervertrauens in der EU sinken wird, jedoch nicht auf das Niveau der globalen Finanzkrise von 2008/09.

Und natürlich werden die wöchentlichen Anträge auf Arbeitslosenunterstützung genau beobachtet, wie es heutzutage üblich ist.

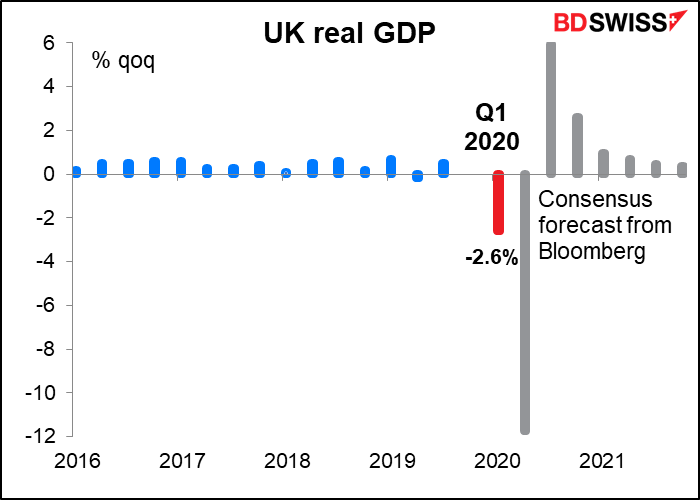

Der Mittwoch ist der Tag der Konjunkturindikatoren für Großbritannien, an dem die Zahlen für das BIP, die Industrieproduktion und den Handel für März veröffentlicht werden.

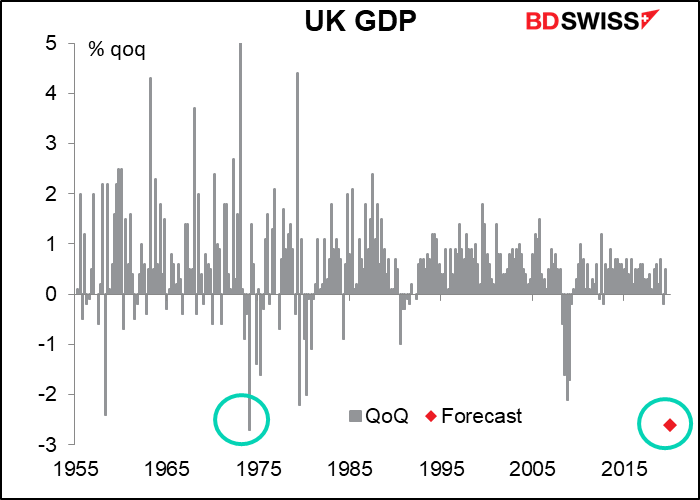

Die wichtigste davon ist die BIP-Zahl, die in diesem Fall für das gesamte erste Quartal gilt. Es wird erwartet, dass es einen fast rekordverdächtigen Rückgang von -2,6% im Vergleich zum Vormonat zeigen wird, der nur noch hinter dem Rückgang von -2,7% im Vergleich zum Vorquartal in Q1 1974 zurückbleibt. Damals zwang der Ölschock in Verbindung mit einem Bergarbeiterstreik die britische Wirtschaft zu einer dreitägigen Arbeitswoche, um Energie zu sparen.

Das zweite Quartal wird voraussichtlich noch schlechter ausfallen – viel, viel schlechter (-11,8% im Vergleich zum Vorquartal), aber der Markt erwartet für das dritte Quartal eine deutliche Erholung (+6,0% im Vergleich zum Vorquartal) und danach ein stetiges Wachstum.

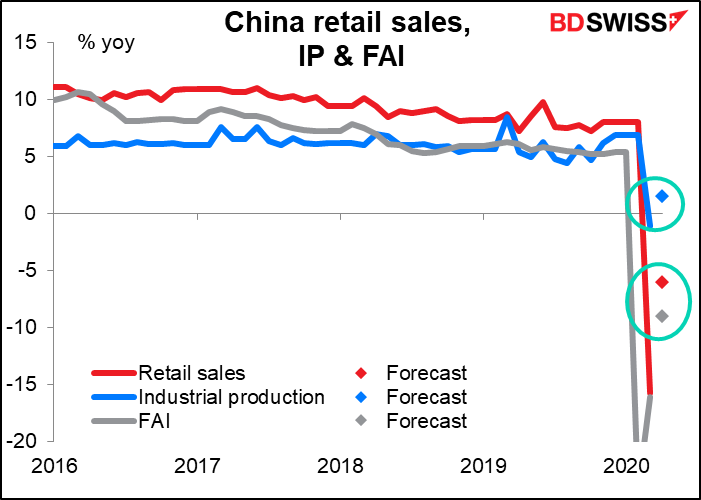

China veröffentlicht am Dienstag seinen VPI und den Erzeugerpreisindex (PPI) und dann am Freitag sein Trio aus Einzelhandelsumsätzen, Industrieproduktion und Anlageinvestitionen. Es wird erwartet, dass sie ein Wachstum zeigen werden, das immer noch deutlich unter dem normalen Wachstum liegt, aber besser als im März. Chinesische Daten sind für die Welt wichtig, um einen Eindruck davon zu bekommen, wie schnell sich eine Wirtschaft nach einer schweren Abschottung erholen kann. Die Antwort scheint eher in der sprichwörtlichen „Nike swoosh“ allmählichen Erholung zu liegen als in der lang erwarteten „V“-förmigen Erholung, auf die die Menschen gehofft hatten.

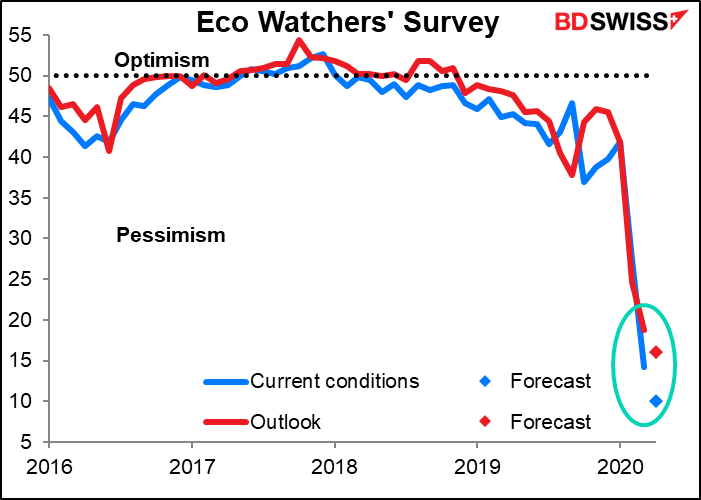

Am Mittwoch erhalten wir die im April von Japans Eco Watcher durchgeführte Befragung von Arbeitnehmern, die in kundenorientierten Positionen im Dienstleistungssektor arbeiten, wie z.B. Taxifahrer, Restaurantbesitzer und Betreiber von Pachinko-Salons. Dies scheint ein besserer Indikator für die Bedingungen im Dienstleistungssektor zu sein als der PMI für den Dienstleistungssektor. Es wird erwartet, dass er sich noch einmal verschlechtern wird, aber zumindest die „Aussichten“ bleiben höher als die „gegenwärtigen Bedingungen“.

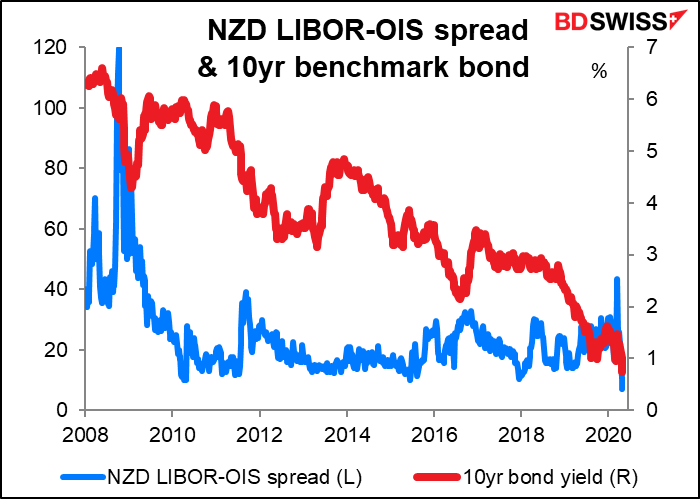

Die Sitzung der Reserve Bank of New Zealand (RBNZ) ist die einzige größere Zentralbanksitzung während der Woche. Die RBNZ hatte im März zwei Sitzungen: eine für den 16. März anberaumte, auf der sie den offiziellen Kassakurs um ungewöhnlich scharfe 75 Basispunkte auf 0,25% senkte und sich verpflichtete, ihn „mindestens für die nächsten 12 Monate“ beizubehalten, und eine Dringlichkeitssitzung am 23. März, auf der sie beschloss, ein Programm zum Erwerb von Großanlagen (Large Scale Asset Purchase – LSAP) einzuleiten, bei dem sie in den nächsten 12 Monaten Staatsanleihen im Wert von bis zu 30 Mrd. NZD aufkaufen wird. Das wäre fast die Hälfte des bestehenden Marktes, der sich auf insgesamt 65,5 Milliarden NZD beläuft. Sie beseitigten auch einige Beschränkungen für Hypotheken und führten mehrere neue Wege ein, um den Banken Mittel zur Verfügung zu stellen.

Mit all diesen Maßnahmen kann die RBNZ beachtliche Erfolge verbuchen. Der NZD-LIBOR-OIS-Spread, ein Maß für die Schwierigkeiten der Banken, sich selbst zu finanzieren, erreichte im März 45 Basispunkte, lag aber in dieser Woche mit 5 Basispunkten auf einem scheinbar Rekordtief. Die Benchmark-Rendite für 10-jährige Anleihen erreichte ebenfalls ein Rekordtief von 0,73%. Tatsächlich beginnen sich einige Marktteilnehmer zu fragen, ob die Maßnahmen der RBNZ den Markt nicht zu sehr verzerren. In der Zwischenzeit verzeichnete das Land erstmals seit Anfang März keine neuen Fälle von COVID-19 – natürlich nicht aufgrund der Politik der RBNZ, sondern aufgrund einer Tatsache, die ihr Vertrauen in die Zukunft stärken sollte, da sie bedeutet, dass die Regierung die Lockdown-Beschränkungen weiter lockern kann.

Ich gehe davon aus, dass das Treffen in der gleichen Form stattfinden wird wie die jüngsten Treffen der Reserve Bank of Australia oder der Bank of England: keine Änderung der Politik und die Bekräftigung, dass die Dinge besser werden, aber sie sind bereit, wenn nötig mehr zu tun. Der interessante Teil werden, wie immer bei diesen Treffen, die aktualisierten Prognosen in der vierteljährlichen Erklärung zur Geldpolitik sein, die das Treffen begleiten wird.