In der letzten Woche gab es drei bemerkenswerte Punkte am Markt, die eine Diskussion wert sind, daher werde ich diese Woche mehrere Themen ansprechen.

1) Die Fed räumte ein, dass sie begonnen habe, „über eine Reduzierung ihrer Asset-Käufe im Wert von 160 Mrd. Dollar pro Monat nachzudenken“.

Am 10. Juni letzten Jahres sagte der Fed-Vorsitzende Powell: „Wir denken nicht an eine Zinserhöhung. Wir denken nicht einmal daran, über eine Zinserhöhung nachzudenken.“ In seiner Pressekonferenz nach der FOMC-Sitzung im April sagte er das nicht speziell über das Tapering, aber er sagte zur Frage des Tapering: „Wenn die Zeit für uns kommt, darüber zu reden, werden wir das tun, aber diese Zeit ist nicht jetzt“ (4:16).

Aber es sieht so aus, als wäre Powell nicht 100 %ig ehrlich zu den Journalisten gewesen. Der Markt war überrascht, im Protokoll der FOMC-Sitzung im April den ersten Hinweis auf das Tapering zu sehen. Der Schlüsselsatz lautete: „Eine Reihe von Teilnehmern schlug vor, dass, wenn die Wirtschaft weiterhin rasche Fortschritte in Richtung der Ziele des Komitees macht, es zu irgendeinem Zeitpunkt in den kommenden Sitzungen angebracht sein könnte, einen Plan für die Anpassung des Tempos der Asset-Käufe zu diskutieren. ”

Dies steht natürlich im Einklang mit dem „substantial further progress“-Test der Fed, den sie im Dezember letzten Jahres festgelegt hat: dass die Wirtschaft „substanzielle weitere Fortschritte“ machen müsste, bevor sie anfangen würde, darüber nachzudenken. Die Wirtschaft hat diesen Test nur neun Tage später kläglich versagt, als die erschreckenden US-Arbeitsmarktdaten für April mit einem riesigen Blindgänger einschlugen – nur 266k mehr als die Markterwartungen von +1 Mio. Vor diesem Hintergrund könnte man meinen, die Leute hätten sich auf den Teil des Satzes konzentriert, der lautet: „Wenn die Wirtschaft weiterhin schnelle Fortschritte macht…“ Das ist eindeutig nicht der Fall, zumindest nicht, was die Beschäftigung betrifft, aber das hat die Märkte nicht davon abgehalten, sich zu bewegen.

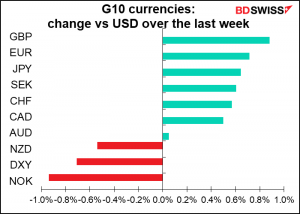

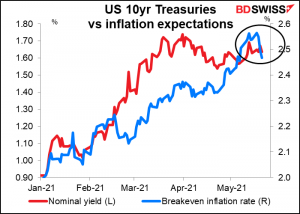

Daraufhin stiegen die Anleiherenditen und die Inflationserwartungen sanken…

…was zu höheren Realzinsen und einem stärkeren USD führte.

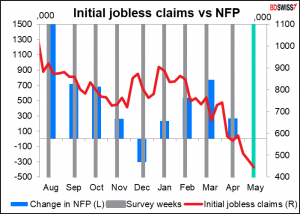

Wird dies einen Trend zu einem höheren Dollar auslösen? Das glaube ich nicht. Die Renditen zehnjähriger Treasuries fielen am Donnerstag zurück und liegen nun unter dem Niveau, das sie vor der Veröffentlichung des FOMC-Protokolls hatten. Ich gehe davon aus, dass der Markt seine Eile weiter überdenken wird und der USD wird wahrscheinlich bis in ein oder zwei Wochen schwächer werden, wenn der Markt wieder anfängt, an die Non-Farm-Payrolls (NFP) für Mai zu denken, die am 04.. Juni veröffentlicht werden. Diese Woche waren die Erstanträge auf Arbeitslosenunterstützung, die die Woche abdecken, in der die Umfrage für das NFP durchgeführt wird, ein gutes Omen – sie fielen stärker als erwartet um 29k und setzten den Durchschnitt des Vormonats von -28k pro Woche fort. Eine gute Mai-Zahl würde darauf hindeuten, dass das enttäuschende NFP vom April nur ein Ausrutscher war und die US-Wirtschaft auf dem besten Weg ist, den Test „substanzielle weitere Fortschritte“ zu erfüllen, den die Fed festgelegt hat, bevor sie ernsthaft zu denken beginnt. Das könnte der Auslöser für eine weitere Runde der Dollar-Stärke sein.

2) Kryptowährungen fielen am Mittwoch stark (erholten sich aber am Donnerstag wieder). Bitcoin, der Leitstern des Sektors, war an einem Punkt mehr als 30 % an diesem Tag gefallen, bevor er sich erholte und den Tag mit einem Minus von etwa 12 % beendete. Andere Kryptos, wie Ethereum, Litecoin, und XRP erlitt ähnliche oder sogar größere Verluste.

Bitcoin fiel zu einem Zeitpunkt auf knapp über 30.000 $ und damit um mehr als die Hälfte seit seinem Rekordhoch von fast 65.000 $ Mitte April.

Die Routine wurde hauptsächlich durch zwei Ereignisse verursacht. Erstens schockierte der Tesla-Vorsitzende und Bitcoin-Unterstützer Elon Musk letzte Woche die Kryptowelt, indem er sagte, dass Tesla Bitcoin nicht mehr als Zahlungsmittel für seine Autos akzeptieren würde, unter Berufung auf die horrenden Umweltauswirkungen von Bitcoin (jede Transaktion benötigt so viel Energie wie ein US-Haushalt in 40 Tagen – mit dem Kohlenstoff-Fußabdruck von 1.235.398 VISA-Transaktionen). Musk war bisher immer ein großer Befürworter von Bitcoin gewesen. Bereits im Februar, als Tesla zum ersten Mal ankündigte, Bitcoin als Zahlungsmittel zu akzeptieren, wurde bekannt, dass es 1,4 Milliarden Dolar davon gekauft hatte, und Musk hatte anerkennend über Bitcoin getwittert.

Zweitens hat die People’s Bank of China (PBoC) am Dienstag Finanzinstituten und Zahlungsunternehmen erboten, Dienstleistungen im Zusammenhang mit Kryptowährungstransaktionen zu erbringen, und Investoren vor spekulativem Kryptohandel gewarnt. China hat Krypto-Börsen und Initial Coin Offerings verboten, aber nicht den Besitz von Kryptowährungen durch Einzelpersonen untersagt.

Die Entwicklung in dieser Woche zeigt zwei der Gegenwinde, denen Kryptowährungen ausgesetzt sind. Zum einen kaufen die meisten Menschen sie nicht, um sie als Zahlungsmittel zu verwenden, sondern als „Wertaufbewahrungsmittel“. Ich bekam kürzlich eine intensive Lektion in dieser Tatsache, als ich einen Artikel über Kryptowährungen schrieb und einige meiner Ideen auf Twitter ausprobierte. Krypto-Befürworter machten sich über meine Feststellung lustig, dass Bitcoin kein effizientes Zahlungsmittel ist. Diese Funktion ist in ihrer Beurteilung von Bitcoin überhaupt nicht wichtig, vielmehr konzentrieren sie sich auf die Verwendung von Bitcoin als Wertaufbewahrungsmittel, das von staatlichen Eingriffen isoliert ist. Ich bekam Tweets wie diese:

(SoV = store of value MoE = means of exchange)

Aber die jüngste Kursbewegung könnte die Leute zum Nachdenken bringen: Was für ein „Wertaufbewahrungsmittel“ verliert 40% seines Wertes in einem Monat? Ich bin mir sicher, dass dies Kleinanleger nicht abschrecken wird, aber professionelle Vermögensverwalter können sich eine solche Volatilität in ihren P&Ls schlecht leisten.

Gleichzeitig wird es unweigerlich zu mehr Regulierung kommen. Die Bank für Internationalen Zahlungsausgleich (BIZ), die G7 und die G20 haben alle ein Auge auf dieses Feld geworfen. Die Markets in Crypto-Assets Regulation (MiCAR) der EU wird wahrscheinlich Ende dieses Jahres oder Anfang nächsten Jahres in Kraft treten. Die US-Regierung hat zahlreiche regulatorische Maßnahmen ergriffen, wie z.B. das Framework for „Investment Contract“ Analysis of Digital Assets, und es wird erwartet, dass die Biden-Administration noch mehr tun wird. Zum Beispiel schlug die Regierung am Donnerstag vor, dass Unternehmen, die „Kryptoassets mit einem Marktwert von mehr als 10.000 Dollar erhalten“, die Transaktion an das Finanzministerium melden müssen, genau wie bei Bargeldtransaktionen. Das Vereinigte Königreich hat gerade den Konsultationsprozess begonnen. Etc., etc. Die Regierungen werden ihr Monopol auf das Geldsystem nicht kampflos aufgeben.

In dieser Hinsicht sollten wir die Rede von Fed Gov. Lael Brainard auf der Consensus 2021 Cryptocurrency-Konferenz am kommenden Montag beachten. Sie scheint die Ansprechperson für digitale Währungen im FOMC zu sein. (Die Konferenz läuft von Montag bis Donnerstag. Der ehemalige Finanzminister Lawrence Summers, der Hedgefonds-Manager Ray Dalio und die Rockstar-Investmentmanagerin Cathy Wood werden ebenfalls sprechen). Die letzte Rede von Gouverneurin Brainard zu diesem Thema war im August 2020, also ist es höchste Zeit für ein Update. Vielleicht wird sie uns einige Hinweise geben, wo die Fed in Bezug auf digitale Zentralbankwährungen steht.

3) Apropos China: Es lohnt sich, die zunehmenden Spannungen zwischen dem Westen und China im Auge zu behalten.

Zum Beispiel verkaufte der US-Aktienmarkt am späten Montag, meist in den letzten 15 Minuten des Handels-Tages, aufgrund der Nachricht, dass die Biden-Administration eine Verschärfung des von Trump erlassenen Verbots von Investitionen in Unternehmen, die mit dem chinesischen Militär verbunden sind, plant. Diese Nachricht kam ungefähr zur gleichen Zeit wie die Nachricht, dass die Sprecherin des Repräsentantenhauses Pelosi zu einem Boykott der Olympischen Spiele im nächsten Winter in Peking aufruft, aufgrund von Chinas Menschenrechtslage. Das Europäische Parlament stimmte am Donnerstag mit überwältigender Mehrheit dafür, das umfassende Investitionsabkommen zwischen der EU und China einzufrieren, bis Peking die Sanktionen aufhebt, die im März gegen zehn EU-Politiker verhängt worden waren, die Bedenken über Menschenrechtsverletzungen an Uiguren geäußert hatten. Und ich kann nicht einmal nachvollziehen, was zwischen China und Australien vor sich geht.

Die Handelspolitik war die überwiegende wirtschaftliche Unsicherheit während der vorherigen US-Regierung.

Seitdem hat es sich sehr beruhigt – die Handelspolitik wird in den USA derzeit als unterdurchschnittliche Unsicherheit gesehen – aber es könnte wieder losgehen. Nicht unbedingt USA-gegen-die-Welt, wie es unter dem vorherigen Individuum war, sondern China-gegen-die-Welt, was genauso schlimm sein könnte, da es militärische Züge annehmen könnte.

Kommende Woche: PCE-Deflatoren, RBNZ-Sitzung, Impfstoffeinführung in Japan

In der kommenden Woche ist nicht viel los.

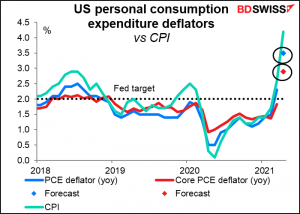

Das Hauptinteresse gilt am Freitag den Zahlen zu den persönlichen Einkommen und Ausgaben in den USA, die auch die Deflatoren der persönlichen Konsumausgaben (PCE) mit sich bringen. Es wird erwartet, dass beide nach oben springen, wenn auch nicht so hoch wie der Verbraucherpreisindex (VPI) von dieser Woche.

Der PCE-Deflator und sein Subindex, der PCE-Kerndeflator, sind die bevorzugten Inflationsindikatoren der Fed, nicht der VPI. Das FOMC erklärte bereits im Januar 2012, dass der PCE-Deflator „auf längere Sicht am ehesten mit dem gesetzlichen Mandat der Federal Reserve übereinstimmt“. Das FOMC hat nicht ausdrücklich erklärt, dass es sich auf den PCE-Kerndeflator konzentriert, aber es wird aufgrund verschiedener Andeutungen, die es im Laufe der Jahre gemacht hat, allgemein angenommen. Zum Beispiel sagte sie im geldpolitischen Bericht an den Kongress vom Februar 2020, dass der PCE-Kerndeflator „historisch gesehen ein besserer Indikator für die zukünftige Inflation ist als die Gesamtgröße.“

Die PCE-Deflatoren werden voraussichtlich nicht so hoch sein wie der VPI, aber beide werden immer noch deutlich über dem 2 %-Ziel der Fed liegen (3,5 % bzw. 2,9 %). Ich glaube jedoch nicht, dass der Unterschied zwischen ihnen und dem CPI von 4,2 % im Vorjahresvergleich signifikant ist. Es ist eine binäre Frage: liegen sie über oder unter 2 % im Vorjahresvergleich? Über 2 % bedeutet, dass die Fed die Geldpolitik eventuell zurückfahren kann.

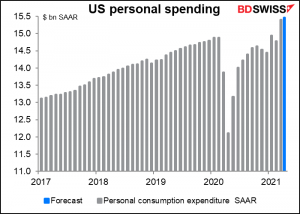

Was das persönliche Einkommen und die Ausgaben betrifft, so wird erwartet, dass die Einkommen nach dem sprunghaften Anstieg im März, als die 1.400 Dollar pro Person aus dem Konjunkturprogramm gezahlt wurden, wieder auf ein normaleres Niveau fallen. Der Rückgang bei den Müttern ist hier nicht wirklich signifikant; wichtiger ist, dass die Einkommen bei dieser Prognose immer noch 8 % über dem Niveau vor der Pandemie liegen würden.

Erstaunlicherweise wird erwartet, dass die persönlichen Ausgaben im April ein wenig steigen. Ich vermute, das liegt daran, dass noch nicht jeder seinen Scheck ausgegeben hat.

Weitere US-Indikatoren, die im Laufe der Woche veröffentlicht werden, sind die Aufträge für langlebige Güter, der Conference Board Index für die Verbraucherstimmung, der Richmond Fed Aktivitätsindex und die endgültige Schätzung des BIP für das erste Quartal.

Die einzige wichtige Zentralbanksitzung in dieser Woche ist die der Reserve Bank of New Zealand (RBNZ), die am Mittwoch ihre Überprüfung der Geldpolitik abhält und ein aktualisiertes vierteljährliches Monetary Policy Statement (MPS) veröffentlicht. Ich glaube nicht, dass jemand eine Änderung der Politik bei dieser Sitzung erwartet. Die wirtschaftlichen Aussichten haben sich verbessert, insbesondere im Hinblick auf die Rohstoffpreise. Es wird erwartet, dass die Inflation im Laufe des Jahres auf über 2 % im Vorjahresvergleich ansteigt, aber das ist zu erwarten und sollte keinen Grund zur Beunruhigung sein. Ich würde erwarten, dass die MPS den Ausblick leicht anhebt, aber eine vorsichtige Sichtweise beibehält. Ich erwarte keine großen Auswirkungen auf den Markt.

In Japan werden in dieser Woche zwei wichtige Indikatoren veröffentlicht, obwohl es fraglich ist, ob irgendein Indikator in Japan heutzutage ein wichtiger Indikator für den Forexmarkt ist, da weder die Renditen japanischer Staatsanleihen noch der Forexmarkt sehr stark auf fundamentale Nachrichten reagieren.

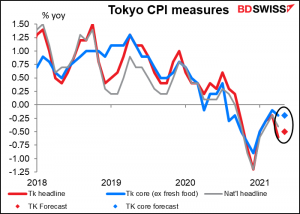

Der Verbraucherpreisindex für Tokio wird voraussichtlich wenig verändert sein. Sowohl der Gesamtindex als auch der Kern-VPI bleiben in der Deflation. Japan stemmt sich erneut gegen den weltweiten Trend, dank der Senkung der Mobilfunkgebühren.

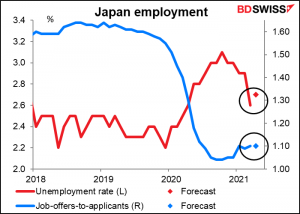

Es wird erwartet, dass die Arbeitslosenquote aufgrund der jüngsten Notstandserklärungen um einen Tick ansteigt, während das Verhältnis von Stellenangeboten zu Bewerbern ein klein wenig steigen dürfte. Für die japanische Geldpolitik wird das aber keinen Unterschied machen.

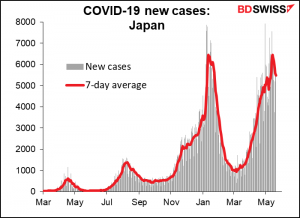

Wichtiger für Japan sind im Moment die Maßnahmen zum Umgang mit dem Virus. Tokio und Osaka haben am vergangenen Montag begonnen, Reservierungen für Massenimpfungen gegen das Coronavirus entgegenzunehmen, und die Impfungen beginnen am kommenden Montag. Die Marktstimmung in Japan wird davon beeinflusst werden, wie schnell die Einführung der Impfungen voranschreitet. (Ich hoffe, dass meine Tochter in Kyoto bald geimpft werden kann!) Außerdem soll der derzeitige Ausnahmezustand am 31. Mai enden, je nachdem, wie sich die Pandemie in der nächsten Woche entwickelt.

Japans Fälle sind immer noch niedrig im Vergleich zu anderen Ländern…

…aber der Trend ist besorgniserregend. Während er in anderen Ländern in letzter Zeit stark gesunken ist, ist er in Japan in letzter Zeit stark angestiegen, vor allem außerhalb von Tokio. Wenn der Ausnahmezustand verlängert wird, könnte das ein „Risk-off“-Ereignis sein, das Tokioter Aktien nach unten und den Yen nach oben schicken würde.