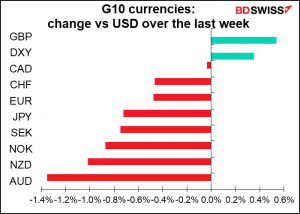

Meine Wochenausblick von letzter Woche trug den Titel „Der Markt ist bezüglich der Inflation anderer Meinung als die Fed“. Die gleiche Überschrift hätte ich auch diese Woche verwenden können. In der Tat denke ich, dass dies eines der Hauptthemen des Marktes für die nächsten Monate sein wird.

Die US-Arbeitsmarktdaten vom vergangenen Freitag zeigten, dass im April schockierend wenige neue Arbeitsplätze geschaffen wurden – nur 226k, weit unter den 1,0 Mio., die der Markt erwartet hatte. Dann schockierte am Dienstag das Job Offers and Labor Turnover Survey für März in die entgegengesetzte Richtung, mit einer Rekordzahl von 8,1 Mio. offenen Stellen, weit über den 7,5 Mio., die erwartet wurden. Wenn es also eine Rekordzahl an offenen Stellen gibt, warum gehen dann nicht mehr Leute zurück zur Arbeit? Die Logik (nicht die Forschung, wohlgemerkt) sagt: Sie müssen es genießen, zu Hause zu sitzen, von Arbeitslosengeld zu leben und Netflix zu schauen. Das würde bedeuten, dass die Arbeitgeber wesentlich höhere Löhne anbieten müssen, um sie wieder für die Arbeit zu begeistern. Das wäre inflationär.

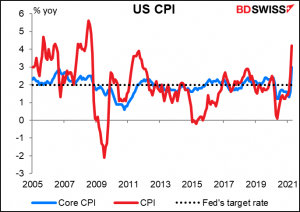

Apropos Inflation… der US-Verbraucherpreisindex (VPI) vom Mittwoch lag mit +4,2 % im Vorjahresvergleich weit über den Erwartungen (+3,6 % im Vorjahresvergleich erwartet, 2,6 % vorher) – das schnellste Wachstumstempo seit 2008. Dies war weit höher als selbst die höchste Schätzung von Bloomberg (+3,9 % im Vorjahresvergleich).

Infolgedessen bewegten sich die Breakeven-Inflationsraten in den USA immer weiter nach oben, insbesondere die 5-Jahres-Rate, auf die sich die Aufmerksamkeit heute richtet.

Und die Anleiherenditen stiegen über die gesamte Kurve hinweg, mit Ausnahme der zweijährigen Anleihe, die aufgrund der Erwartungen der US-Notenbank weiterhin auf gleichem Niveau verharrt.

Diese Erwartungen können sich jedoch ändern. Da sich die Renditen nach oben bewegten und die Inflationserwartungen immer seltener bei 2 % verankert waren, wuchs die Erwartung, dass die Fed möglicherweise früher als bisher erwartet mit der Normalisierung der Geldpolitik beginnen muss.

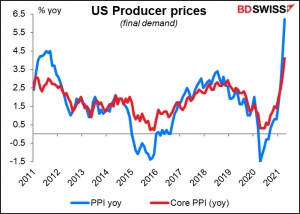

Der am Donnerstag veröffentlichte Erzeugerpreisindex (PPI) goss noch mehr Öl ins Feuer, als er von einem bereits hohen Niveau von 4,2 % auf einen Rekordwert von +6,2 % im Jahresvergleich anstieg (Daten bis November 2010).

Natürlich wehrten sich die Vertreter der Fed einheitlich gegen diese Idee. Hierzu ein paar Kommentare:

● Der stellvertretende Fed-Vorsitzende Clarida (V) sagte, er sei von dem steilen Anstieg des VPI überrascht, erwarte aber dennoch, dass „die Inflation in den Jahren 2022 und 2023 zu unserem längerfristigen Ziel von 2 % zurückkehren oder vielleicht sogar etwas darüber liegen wird“, ein Ergebnis, das „völlig im Einklang“ mit dem neuen Rahmenwerk der Fed für das flexible durchschnittliche Inflationsziel (FAIT) stehen würde.

● Der Präsident der Atlanta Fed, Bostic (V), sagte, er sei von der Zahl überrascht, aber er erwarte „eine Menge Volatilität mindestens bis September“ in den Inflationsdaten, da sich die Übergangs- und Basiseffekte allmählich durch die Daten arbeiten. „Dann werden wir sehen müssen, was mit den Unterbrechungen in der Lieferkette und den Rohstoffpreisen und dieser Art von Themen passiert.“

● Gouverneur Waller (V) sagte, „die Faktoren, die einen Aufwärtsdruck auf die Inflation ausüben, sind vorübergehend.“ Er bezeichnete sie als: Basiseffekte, höhere Energiekosten, fiskalische Anreize, Ausgaben der angesammelten Ersparnisse, Versorgungsengpässe und eine erhöhte Nachfrage nach Arbeitskräften, die die Löhne in die Höhe treibt. Er sagte, dass diese die Inflation in diesem und im nächsten Jahr über das 2 %-Ziel der Fed treiben werden, aber danach wird sie zum Ziel zurückkehren. „Wir werden nicht überreagieren, wenn die Inflation vorübergehend über das Ziel hinausschießt“, sagte er

Die Fed mag geduldig genug sein und bis September warten – aber wie sieht es mit dem Markt aus? Hier bezweifle ich es. Es wird in den nächsten Monaten ein echter Kampf um die Kontrolle über das Narrativ zwischen der Fed und dem Markt stattfinden.

Kommende Woche: VPIs, Einzelhandelsumsätze, vorläufige PMIs

Nächste Woche wird nicht so aufregend. In der Welt der Zentralbanken gibt es keine großen Sitzungen, nur die Protokolle der April-Sitzung des FOMC und der Mai-Sitzung der Reserve Bank of Australia (RBA). Die US-Einzelhandelsumsätze und die Industrieproduktion, normalerweise die Merkmale der dritten Woche des Monats, sind diesen Monat in die zweite Woche gerutscht. Das Hauptaugenmerk werden daher wahrscheinlich die vorläufigen Mai-Einkaufsmanagerindizes (PMIs) für die wichtigsten Industrieländer sein, die am Freitag veröffentlicht werden. Außerdem erhalten wir VPI-Daten aus Großbritannien, Kanada und Japan, die im Mittelpunkt stehen werden, da die Anleger versuchen werden, einzuschätzen, ob der Anstieg der Inflation in den USA ein lokales oder globales Problem ist.

Außerdem erhalten wir Daten zu den Einzelhandelsumsätzen aus China, Großbritannien, Australien und Kanada, während Großbritannien und Australien ihre Beschäftigungsdaten veröffentlichen.

Japan hat eine Reihe von Indikatoren veröffentlicht, darunter das BIP von Q1, Handel, Maschinenbestellungen und den Index für den tertiären Sektor, aber das hat oft nur minimale Auswirkungen auf den JPY, so dass man Ihnen verzeihen kann, wenn Sie sich entscheiden, dafür nicht extra früher aufzustehen.

Einkaufsmanagerindizes: Es wird erwartet, dass die vorläufigen PMIs leichte Rückgänge im verarbeitenden Gewerbe, aber anhaltende Anstiege bei den Dienstleistungen zeigen. Die Einkaufsmanagerindizes steigen nicht unbegrenzt, daher ist ein leichter Rückgang von den aktuell hohen Werten im verarbeitenden Gewerbe zu erwarten. Weitere Anstiege im Dienstleistungssektor, der am stärksten in Mitleidenschaft gezogen wurde, wären zu begrüßen, insbesondere in Deutschland, wo der PMI für den Dienstleistungssektor voraussichtlich wieder über die 50er-Linie steigen wird. Alles in allem würde ich diese Zahlen also als gut bewerten.

Natürlich stellt sich heutzutage die Frage, ob gut wirklich gut ist. Das heißt, Zahlen, die auf eine anhaltend robuste Expansion hindeuten, könnten als weitere Bestätigung der „nachfrageseitigen“ Inflationsstory gewertet werden, was für die Märkte als negativ angesehen werden könnte.

In den letzten drei Monaten sind die meisten großen Länder sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor in den Quadranten „beschleunigte Expansion“ gewandert, was darauf hindeutet, dass sich die Weltwirtschaft im Aufschwung befindet.

Wie die Grafik unten zeigt, liegen die meisten Länder jetzt sowohl im verarbeitenden Gewerbe (X-Achse) als auch im Dienstleistungssektor (Y-Achse) über der 50er-Linie.

FOMC-Protokoll: Das Statement nach der April-Sitzung des Offenmarktausschusses der Fed (FOMC) enthielt nur ein paar kleine Änderungen, um die Verbesserung der Wirtschaft anzuerkennen. In der Pressekonferenz erklärte der Fed-Vorsitzende Powell unmissverständlich, dass es „noch nicht an der Zeit“ sei, über ein Tapering zu sprechen, und dass es „einige Zeit“ dauern würde, bis „substanzielle weitere Fortschritte“ erzielt würden – Kommentare, die wir seitdem immer wieder gehört haben. Powell betonte auch die Ansicht des Ausschusses, dass jeder Anstieg der Inflation „größtenteils“ vorübergehend sein würde – auch das haben wir schon gehört.

Welche weitere Klarheit könnten wir aus dem Protokoll gewinnen? Bisher ist mir nur eine Person aufgefallen, der Präsident der Dallas Fed, Kaplan, dem es unter den Nägeln brennt, über das Tapering zu sprechen. Wir könnten weitere Einblicke in die Diskussion zu diesem Thema bekommen und wie sich die Mitglieder damals fühlten. Wir könnten auch ein Gefühl für die Diskussion über die Inflation bekommen und warum sie glauben, dass sie nur vorübergehend ist, obwohl wir seit der Sitzung genug von den Mitgliedern gehört haben, um eine gute Vorstellung davon zu bekommen, wer wo bei diesem Argument steht.

In Anbetracht der Anzahl der Ausschussmitglieder, die sich in letzter Zeit zu den wichtigen Punkten geäußert haben, und auch in Anbetracht der Tatsache, wie sich die Bedingungen in den 21 Tagen zwischen der Sitzung und der Veröffentlichung des Protokolls verändert haben – insbesondere die NFP- und CPI-Schocks – bin ich mir nicht sicher, ob dieses Protokoll besonders informativ sein wird.

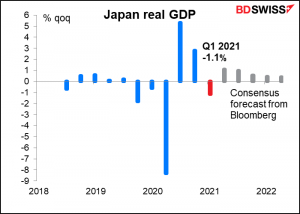

Daten aus Japan: Japan veröffentlicht den Preisindex für Unternehmensgüter (Mo), sein BIP für Q1 und den Index für den tertiären Sektor (Di), die Handelsbilanz und die Kernaufträge für Maschinen (Do), sowie den nationalen VPI (Fr).

Die wichtigsten Daten sind das BIP für Q1. Es wird erwartet, dass es einen Rückgang der Produktion zeigt, da die Regierung im Laufe des Monats in verschiedenen Teilen des Landes den „Ausnahmezustand“ ausgerufen hat.

Bei diesem Tempo wird sich Japan planmäßig bis zum vierten Quartal diesen Jahres auf das Produktionsniveau vor der Pandemie erholen, gegenüber dem zweiten Quartal in den USA, dem ersten Quartal 2022 in der EU und dem zweiten Quartal 2022 in Großbritannien.

Abgesehen davon gibt es keine große langfristige Korrelation zwischen den Wachstumsprognosen der USA und Japans und USD/JPY.

Meine Vermutung ist, dass eine solche Korrelation größtenteils von der US-Seite getrieben wird und nicht vom Zusammenspiel der beiden, da die US-Anleiherenditen viel stärker auf das Wachstum reagieren als die japanischen Renditen und daher der Zinsunterschied zwischen den beiden Ländern fast ausschließlich eine Funktion der Bewegung der Staatsanleihen ist.

Für den japanischen Verbraucherpreisindex (Fr) wird erwartet, dass er sich dem globalen Trend widersetzt und sich nach unten bewegt (seufz).

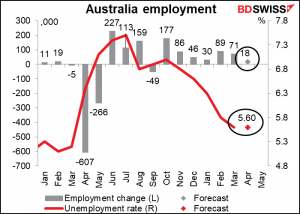

Es wird erwartet, dass die Beschäftigung in Australien (Do) nur bescheiden ansteigt, während die Arbeitslosenquote bei 5,6 % bleiben dürfte. Es könnte sein, dass die Erholung der Beschäftigung ins Stocken gerät, was negativ für den AUD wäre, da dies bedeuten würde, dass die Reserve Bank of Australia die Zinsen länger niedrig halten müsste.

Im Laufe der Woche werden mehrere wichtige britische Indikatoren veröffentlicht.

Es wird erwartet, dass die Inflation in Großbritannien weiter steigen wird, und zwar in den Toleranzbereich des Monetary Policy Committee (MPC) von 1 % bis 3 %. Dies gilt sowohl für den VPI als auch für den Kerninflationsindex (weshalb sie nur einen Punkt darstellen – die Prognose für beide liegt bei +1,4 % im Vorjahresvergleich).

Auf der letzten MPC-Sitzung (6. Mai) haben sie ihre Einschätzung der Konjunktur deutlich angehoben und eine subtile Verschiebung ihres Zukunftsplans in Richtung einer ausgewogeneren Einschätzung vorgenommen. Der letzte Absatz, der den Zukunftsplan enthält, lautete:

Der MPC wird die Situation weiterhin genau beobachten und alle notwendigen Maßnahmen ergreifen, um seinen Auftrag zu erfüllen….

Beim letzten Treffen, im März, sagten sie:

Der MPC wird die Situation weiterhin genau beobachten. Sollten sich die Aussichten für die Inflation verschlechtern, ist der Ausschuss bereit, alle zusätzlichen Maßnahmen zu ergreifen, die zur Erfüllung seines Auftrags erforderlich sind….

Die Änderung impliziert, dass sie nun auch an die Aufwärtsrisiken ihrer Prognosen denken. Dies war kein Zufall. Gov. Bailey betonte diesen Punkt in seiner Pressekonferenz. Ein Anstieg der Inflation zurück in die Zielzone könnte die Gedanken an eine Normalisierung der Bank of England beschleunigen, was positiv für das Pfund wäre.

Die zweite Schätzung des Q1-BIP der Eurozone wird am Dienstag veröffentlicht, aber im Gegensatz zu vielen anderen Ländern wird das BIP der Eurozone normalerweise nur um ± 10 Basispunkte revidiert – wenn überhaupt – also ist das keine große Sache.