Es ist eine weitere Woche voller US-Arbeitsmarktdaten. Dieser Indikator war schon immer der wichtigste des Monats, aber jetzt, da die US-Inflation deutlich über dem 2 %-Ziel der Fed liegt, ist er als bestimmender Faktor für die US-Geldpolitik noch wichtiger als sonst.

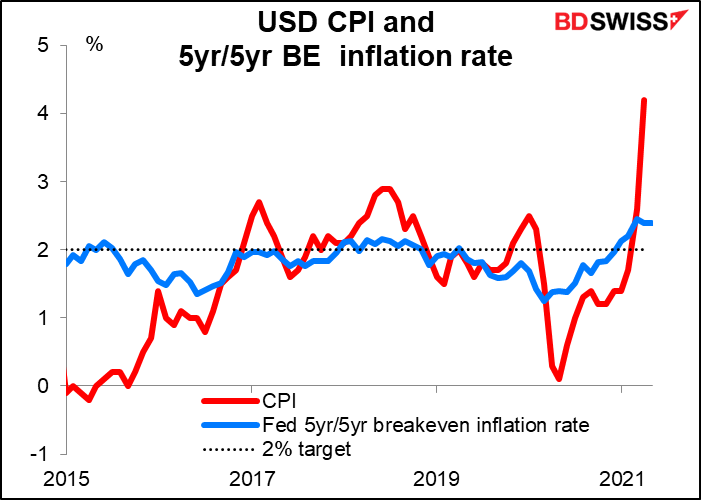

Im kürzlich überarbeiteten Statement on Longer-Run Goals and Monetary Policy Strategy der Fed heißt es, dass, nachdem die Inflation dauerhaft unter 2 % liegt, „eine angemessene Geldpolitik wahrscheinlich darauf abzielen wird, die Inflation für einige Zeit moderat über 2 % zu halten.“ Sie sagten auch, dass „längerfristige Inflationserwartungen, die bei gut 2 % verankert sind“, wünschenswert sind. Nun, jetzt haben wir beides: Die VPI-Inflationsrate sprang im April auf 4,2 % im Vorjahresvergleich, während die 5-Jahres/5-Jahres-Breakeven-Inflationsrate (die Inflationsrate, die der Markt für den in fünf Jahren beginnenden Zeitraum prognostiziert) bei 2,4 % liegt, also etwas über 2 %. Die Fed kann sich nun in Bezug auf ihr Inflationsziel beruhigt zurücklehnen – in der Tat sind viele Leute besorgt, dass die Inflation ihr Ziel übersteigen könnte (obwohl die meisten Fed-Beamten dem nicht zustimmen.)

Damit bleibt der Arbeitsmarkt der entscheidende Faktor, ob die Fed ihre Ziele im Rahmen ihres „Doppelmandats“ von „maximaler Beschäftigung und stabilen Preisen“ erreicht hat.

Wir haben in letzter Zeit von verschiedenen Mitgliedern des zinssetzenden Federal Open Market Committee (FOMC) immer öfter gehört, dass sie anfangen sollten, „darüber nachzudenken“, einen Teil ihrer außerordentlichen geldpolitischen Stimulierung zurückzunehmen. Dies folgt auf die Enthüllung des Protokolls der Fed-Sitzung vom April letzter Woche, dass „eine Reihe von Teilnehmern vorschlug, dass, wenn die Wirtschaft weiterhin rasche Fortschritte in Richtung der Ziele des Ausschusses macht, es zu einem bestimmten Zeitpunkt in den kommenden Sitzungen angebracht sein könnte, einen Plan für die Anpassung des Tempos der Asset-Käufe zu diskutieren.“ Seitdem haben wir ähnliche Kommentare schon von ein paar Personen gehört. Zum Beispiel sagte der stellvertretende Vorsitzende Quarles am Mittwoch: „Wenn sich meine Erwartungen bezüglich des Wirtschaftswachstums, der Beschäftigung und der Inflation in den kommenden Monaten bewahrheiten … und vor allem, wenn sie stärker ausfallen als ich erwarte … wird es für das [FOMC] wichtig werden, unsere Pläne zur Anpassung des Tempos der Ankäufe von Vermögenswerten bei den kommenden Sitzungen zu diskutieren.“ Er sagte auch, dass die Fed möglicherweise detaillierter darlegen muss, was genau „rasche weitere Fortschritte“ … in Richtung unserer breiten und umfassenden Definition von maximaler Beschäftigung ausmacht.

Beachten Sie, dass Quarles sagte, „unsere breite und inklusive Definition von maximaler Beschäftigung“ (Hervorhebung hinzugefügt). Dies ist Teil des neuen Bewusstseins der Fed, wie sich ihre Politik auf Minderheiten in Amerika auswirkt, eine Offenbarung, die wohl deutlich wurde, als sie 2019 eine Reihe von 14 „Fed Listens“-Veranstaltungen im ganzen Land abhielt, „um zu hören, wie sich die Geldpolitik auf das tägliche Leben und den Lebensunterhalt der Menschen auswirkt. „Infolgedessen hat sich die Fed in den letzten Monaten intensiv auf Rassismus konzentriert. Am Mittwoch beispielsweise veranstaltet die Fed von Minneapolis den sechsten Teil einer 11-teiligen Serie zum Thema „Rassismus und Wirtschaft“, diesmal mit dem Fokus auf Unternehmertum. Rassismus ist eigentlich kein traditionelles Anliegen von Zentralbanken, soweit ich weiß.

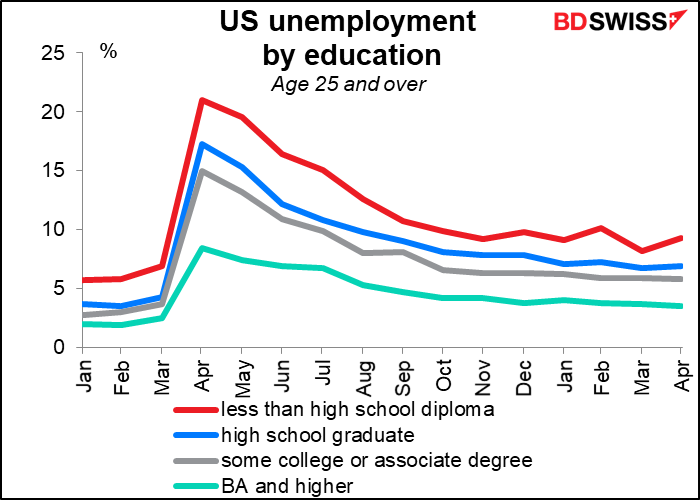

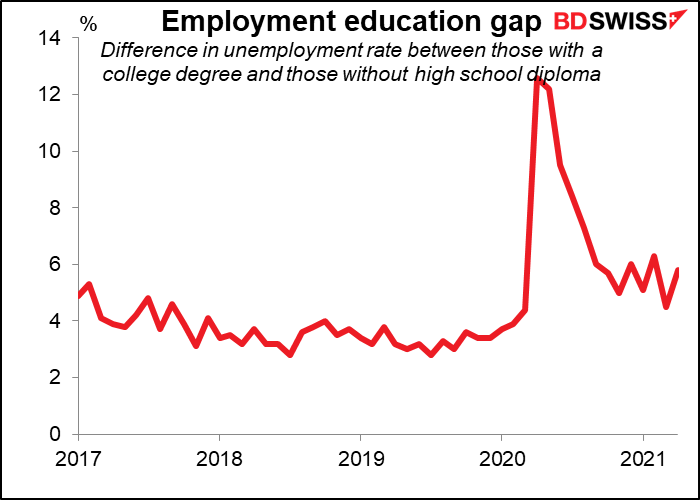

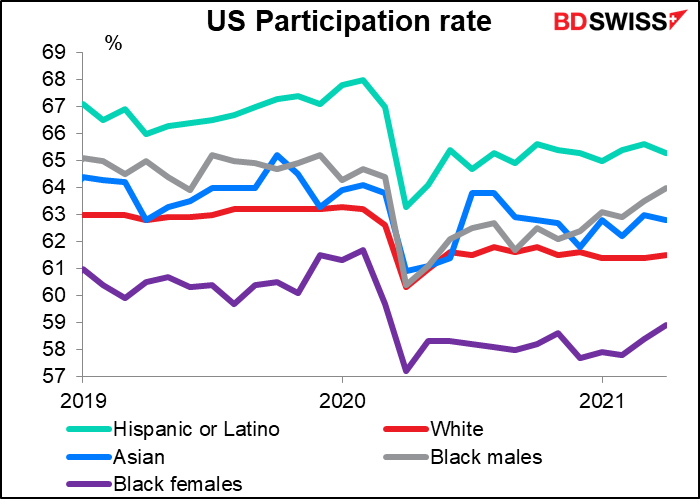

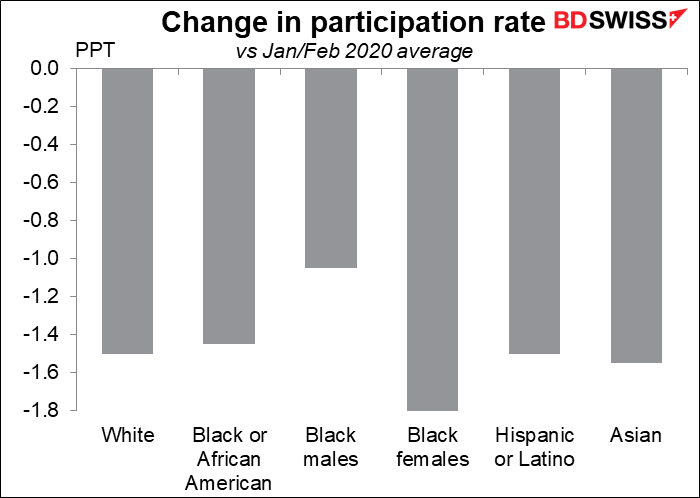

Wir sollten daher nicht nur die traditionellen Daten wie die Zahl der neuen Arbeitsplätze und die Arbeitslosenquote betrachten, sondern auch andere Messgrößen, die zeigen, wie „breit und inklusiv“ die Beschäftigungsgewinne sind. Wie zum Beispiel die Arbeitslosenquote für Menschen mit unterschiedlichem Bildungshintergrund und die Erwerbsquote für Menschen verschiedener Ethnien. Sie zeigen, dass es noch „erheblichen“ Raum für „weitere Fortschritte“ gibt.

Die Debatte, die unter den FOMC-Mitgliedern darüber tobt, wann sie anfangen sollten, „über eine Drosselung ihrer Anleihekäufe nachzudenken“, scheint viel ernster zu sein als die parallele Debatte unter den Mitgliedern des EZB-Rats. EZB-Präsidentin Lagarde sagte letzte Woche, es sei „viel zu früh und eigentlich unnötig, über längerfristige Themen zu debattieren“, wie z.B. das Zurückfahren der Anleihekäufe. Ähnlich merkte EZB-Ratsmitglied Panetta in einem Interview diese Woche an, dass er keinen Grund für die Zentralbank sieht, das Tempo der Anleihekäufe im Rahmen des PEPP (Pandemic Emergency Purchase Program) bei der nächsten Sitzung am 10. Juni zu verlangsamen.

In Presseberichten heißt es, dass „einige konservative Zentralbankgouverneure wie der Niederländer Klaas Knot dafür plädieren, dass die EZB ihre Notfallmaßnahmen zurückfährt und zu traditionelleren Formen der Stimulierung zurückkehrt.“ Ich konnte jedoch niemanden außer Knot finden, der dies sagt. Sogar Bundesbankpräsident Jens Weidmann sagte: „Das Notkaufprogramm PEPP ist eindeutig an die Pandemie gebunden und wird enden, wenn sie überwunden ist. Wann genau das sein wird, kann aber niemand verlässlich abschätzen. ”

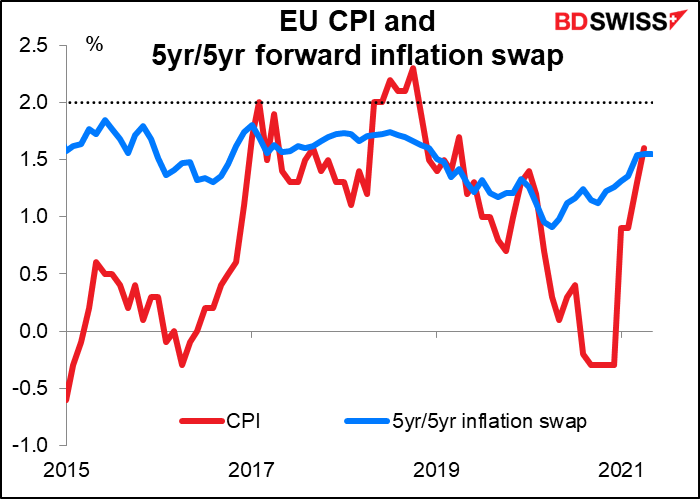

Inzwischen hat die EZB mit ihrem Einheitsmandat weder ihr Inflationsziel von „nahe, aber unter 2 %“ erreicht, noch haben die Inflationserwartungen dieses Niveau erreicht.

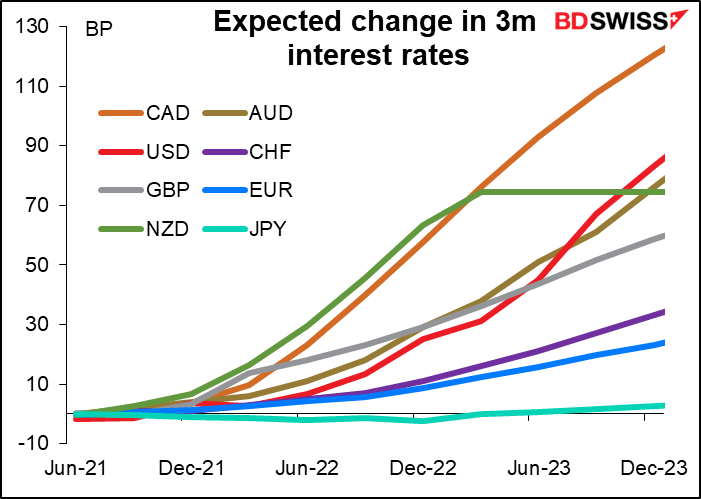

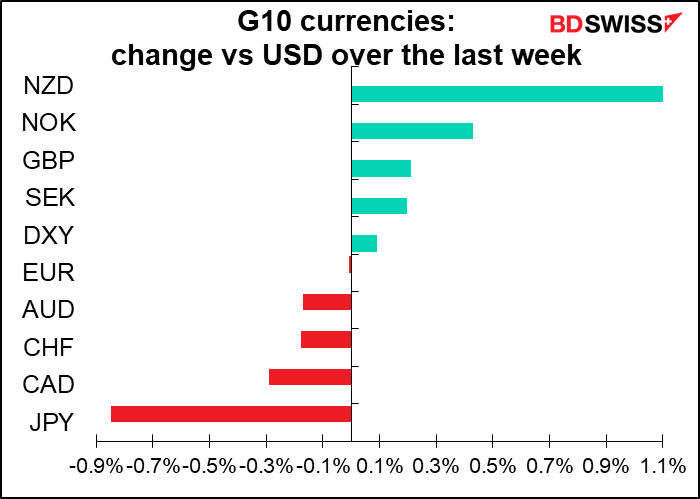

Während also die Bank of Canada ihre Anleihekäufe reduziert, die Reserve Bank of New Zealand Zinserhöhungen prognostiziert und die Fed zumindest „darüber nachdenkt“, ihre Käufe zu reduzieren, ist bei der EZB keine solche Bewegung zu erkennen. Die Terminkurse spiegeln dies wider; die EUR-Kurse (blaue Linie) dürften in den nächsten 2 ½ Jahren nach dem JPY (grüne Linie) am zweitlangsamsten steigen. Die geldpolitische Ablenkung könnte wieder zu einem niedrigeren EUR/USD führen.

Diese Woche: NFP, RBA, Treffen der G7-Finanzminister, EU-VPI

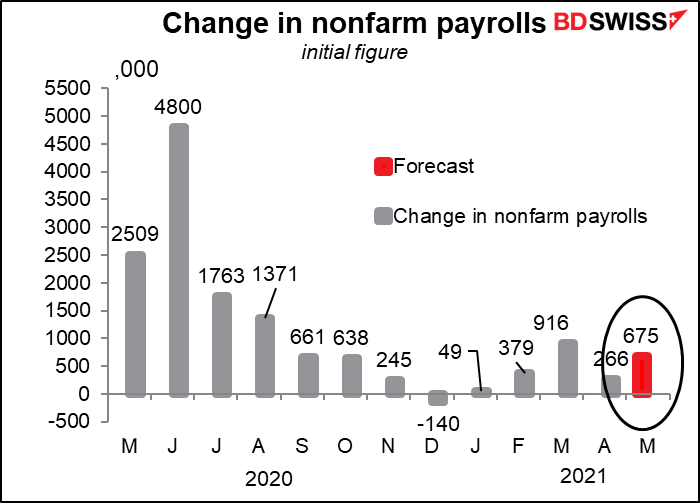

In dieser Woche ist viel los. Wie oben erwähnt, liegt der Fokus auf den US-Nonfarm-Payrolls (NFP) am Freitag. Nachdem sich die Prognosen von +1 Mio. im letzten Monat als sehr optimistisch erwiesen haben (die tatsächliche Zahl lag bei +266k), haben die Ökonomen in diesem Monat ihre Prognosen zurückgeschraubt. Der Median liegt bei +675k, wobei die Prognosen von +335k bis +925k reichen. Natürlich haben die Leute noch viel Zeit, ihre Prognosen zu revidieren.

In jedem Fall glaube ich nicht, dass dies ausreichen würde, um die Leute dazu zu bringen, über ein Tapering zu sprechen. Damals, als das NFP für März mit +916k veröffentlicht wurde, sagte Fed-Chef Powell, dass es „eine Reihe“ solcher Zahlen bräuchte, um den Test für „substanzielle weitere Fortschritte“ zu erfüllen. Die prognostizierten +675k wären ein „Fortschritt“, aber nicht so „substanziell“, und sicherlich keine „Kette“. Ich denke also, der USD könnte neutral reagieren: vielleicht das Minimum, das die Leute erwarten.

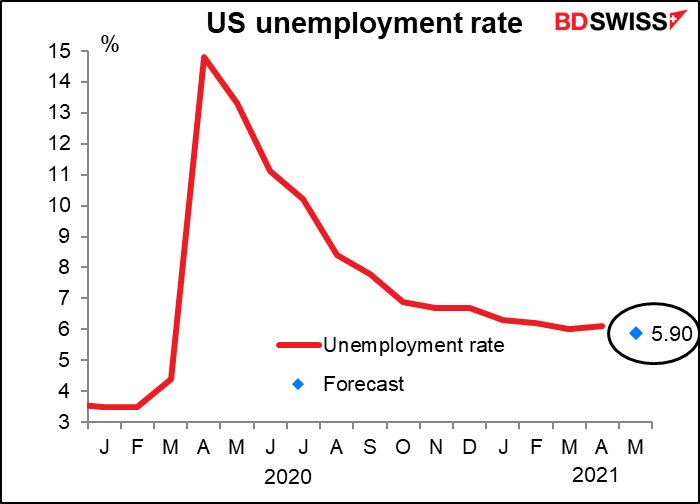

Die Arbeitslosenquote wird voraussichtlich von 6,1 % auf 5,9 % sinken.

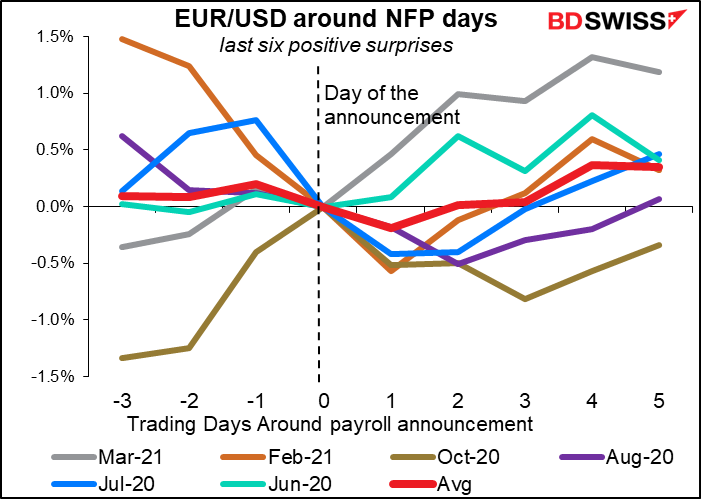

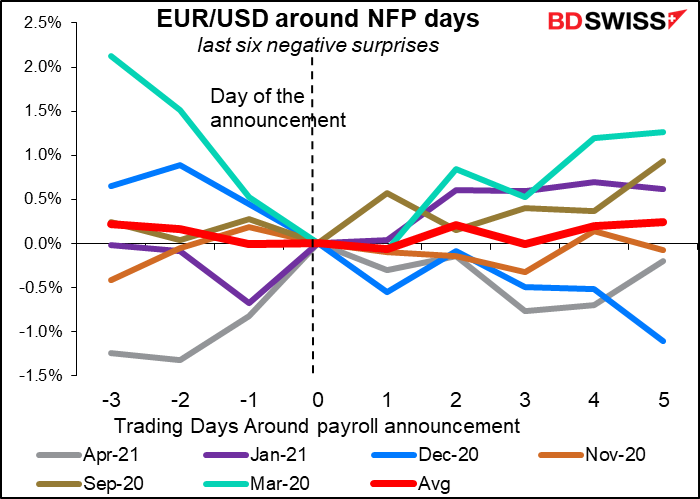

Wenn man sich die Ergebnisse ansieht, scheint es, dass positive Überraschungen einen stärkeren Einfluss auf die nachfolgende Bewegung des Dollars haben als negative Überraschungen.

Montag ist ein Feiertag in den USA (Memorial Day), so dass der ADP-Bericht, der normalerweise am Mittwoch vor dem NFP erscheint, auf Donnerstag verschoben wird. Der NFP wird jedoch wie üblich am Freitag veröffentlicht.

Sitzung der Reserve Bank of Australia (RBA): Abwarten

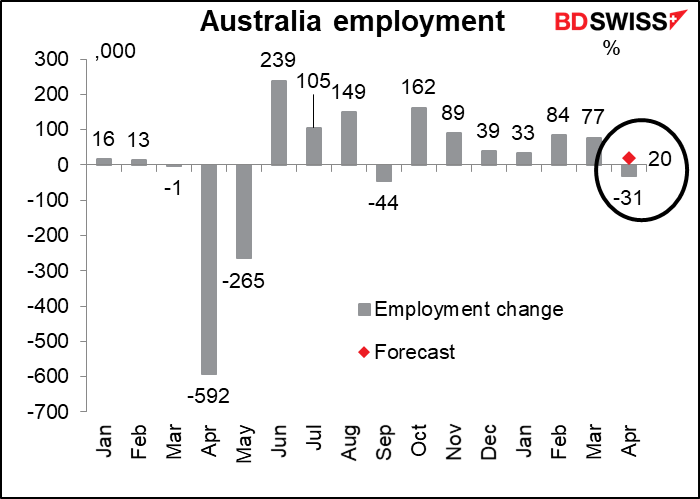

Die einzige wichtige Zentralbanksitzung in der kommenden Woche ist die der RBA am Dienstag. Die beiden anderen Zentralbanken für Rohstoffwährungen haben bereits mit der Normalisierung ihrer Politik begonnen: Die Bank of Canada hat vor über einem Monat damit begonnen, ihre Anleihekäufe zu reduzieren, während die Reserve Bank of New Zealand (RBNZ) Anfang der Woche eine Prognose für ihren offiziellen Geldkurs veröffentlichte, die eine Zinserhöhung im zweiten Quartal nächsten Jahres vorsieht. Wird die RBA diesem Beispiel folgen? Wahrscheinlich nicht. Auf ihrer Mai-Sitzung sagte sie, dass sie auf ihrer Juli-Sitzung wichtige Entscheidungen über ihre Programme zur Steuerung der Zinskurve und zur quantitativen Lockerung treffen würde. Der Hauptpunkt des Interesses wird wahrscheinlich ihre Einschätzung der Arbeitsmarktbedingungen nach der enttäuschenden Arbeitskräfteerhebung im April sein (31k Rückgang an Arbeitsplätzen statt +20k Anstieg wie erwartet).

Als weitere Aktivität der Zentralbank veröffentlicht die Fed am Mittwoch das Beige Book, wie üblich zwei Wochen vor der nächsten FOMC-Sitzung.

Die G7-Finanzminister treffen sich am Freitag und Samstag in London im Vorfeld des G7-Gipfels vom 11. bis 13. Juni in Cornwall, England. Dies folgt dem heutigen virtuellen Treffen der Finanzminister zusammen mit den Notenbankchefs. Es wird erwartet, dass sich die Finanzminister auf eine einheitliche Besteuerung von multinationalen Unternehmen einigen werden. Das würde den formellen Verhandlungen, die bei der OECD in Paris stattfinden und von der größeren G20-Gruppe geleitet werden, Auftrieb geben. Die Verhandlungen verfolgen zwei Ziele: Erstens soll ein globaler Mindeststeuersatz für multinationale Unternehmen festgelegt werden, und zweitens soll sichergestellt werden, dass ein Teil ihrer globalen Gewinne auf der Grundlage des Standorts der Verkäufe besteuert wird. Das Ziel ist es, die Fähigkeit von Unternehmen zu begrenzen, Gewinne in Niedrigsteuerländer zu verschieben und stattdessen sicherzustellen, dass die großen US-Digitalunternehmen mehr Steuern in den Ländern zahlen, in denen sie Verkäufe tätigen. Wenn die Finanzminister eine Einigung erzielen können, könnten die G7-Staats- und Regierungschefs ihr auf dem G7-Gipfel in der folgenden Woche formell zustimmen und den Plan den 139 Nationen vorlegen, die unter dem „inklusiven Rahmen“ bei der OECD verhandeln.

Die Diskussionen könnten für die weltweit agierenden FANG+-Aktien wie Facebook, Apple, Amazon und Google wichtig sein.

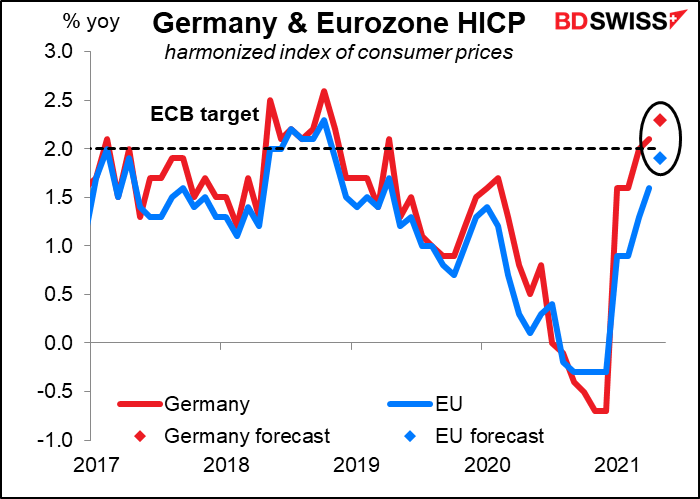

Deutschland gibt seinen VPI am Montag bekannt und der EU-weite VPI wird am Dienstag veröffentlicht. Es wird erwartet, dass der deutsche Wert über 2 % im Jahresvergleich liegen wird, während der EU-weite Wert das Ziel der EZB von „nahe, aber unter 2 %“ erreichen wird. Wie wir jedoch oben gesehen haben, wird das wahrscheinlich nicht annähernd genug sein, um Gedanken an eine Normalisierung der EZB zu wecken, so dass es praktisch unbemerkt bleiben könnte; es sei denn, es verfehlt die Prognosen, was in diesem Fall ein EUR-negativer Faktor sein könnte.

Schließlich erhalten wir die endgültigen Einkaufsmanagerindizes (PMIs) von Markit (verarbeitendes Gewerbe am Dienstag, Dienstleistungssektor und Composite am Donnerstag) und damit auch die mit Spannung erwarteten ISM-PMIs für die USA.

Last but not least: das größte Event im Juni

Das Spannendste, was in diesem Monat (nicht unbedingt in dieser Woche) auf dem Programm steht, hat nichts mit dem Forexmarkt zu tun. Es ist der Bericht der US-Geheimdienste an den Kongress über „unidentifizierte Luftphänomene“. Der nicht-geheime Bericht, der vom Direktor des nationalen Nachrichtendienstes und dem Verteidigungsminister zusammengestellt wurde, zielt darauf ab, öffentlich zu machen, was das Pentagon über unidentifizierte Flugobjekte und Daten weiß, die aus solchen Begegnungen analysiert wurden.

Der Bericht ist das Ergebnis einer Bestimmung aus der letztjährigen Corona-Hilfe über 2,3 Milliarden US-Dollar und dem Bewilligungsgesetz, das für eine „detaillierte Analyse der unidentifizierten Luftphänomene Daten und Intelligenz“ aus dem Office of Naval Intelligence, der Unidentified Aerial Phenomena Task Force und dem FBI gefordert hat. Der Bericht muss bis zum 25. Juni veröffentlicht werden.

Für diejenigen, die nicht an UFOs glauben, schlage ich vor, dass Sie den COMETA Bericht lesen. Veröffentlicht im Jahr 1999, wurde der COMETA-Bericht von Frankreichs Institut für höhere Studien für die nationale Verteidigung produziert. Die meisten der Teilnehmer waren Militärangehörige oder Leute aus der Luftfahrtindustrie, kaum die Art von Leuten, die über kleine grüne Männchen reden. Der Bericht kam zu dem Schluss:

Das UFO-Problem kann nicht durch bloße ätzende und unbedachte Witzeleien beseitigt werden… [Verschiedene Studien sowohl in Frankreich als auch im Ausland] zeigen die fast sichere physikalische Realität von völlig unbekannten Flugobjekten mit bemerkenswerten Flugleistungen und Geräuschlosigkeit, die anscheinend von intelligenten [Wesen] betrieben werden. ….Eine einzige Hypothese trägt den Tatsachen ausreichend Rechnung und fordert zum größten Teil nur die heutige Wissenschaft. Es ist die Hypothese von außerirdischen Besuchern…Die außerirdische Hypothese ist bei weitem nicht die beste wissenschaftliche Hypothese. Sie ist sicherlich nicht kategorisch bewiesen, aber es gibt starke Vermutungen zu ihren Gunsten und wenn sie richtig ist, ist sie mit Konsequenzen beladen. (pg 65)

„Mit Konsequenzen beladen“ – in der Tat! Und das war vor 22 Jahren. Ich bin gespannt, was die US-Regierung zu diesem Phänomen zu sagen hat. Das hat zwar nichts mit Forex zu tun, ist aber trotzdem faszinierend.