Jeden Monat betonen wir, wie wichtig die monatlichen US-Arbeitsmarktdaten sind, und jeden Monat stimmt das auch. Darf ich dennoch eine besondere Bitte für diesen Monat äußern? Mehrere Mitglieder des Offenmarktausschusses (Federal Open Market Committee, FOMC), des zinsfestsetzenden Gremiums der US-Notenbank, haben ausdrücklich erklärt, dass sie die Arbeitsmarktzahlen für September abwarten wollen, bevor sie über ihre Anleihekäufe im Umfang von 120 Milliarden Dollar pro Monat entscheiden. Jetzt ist es so weit.

Warum September? Aus zwei Gründen. Erstens: Einige Menschen blieben zweifellos dem Arbeitsmarkt fern, weil sie sich um ihre Kinder kümmern mussten. Da die Schule vielerorts im September wieder beginnt, können diese Menschen nun wieder arbeiten gehen. Zweitens sind die Sonderleistungen der Regierung für Arbeitslose am 6. September ausgelaufen. Manche Leute glauben, dass diese Leute lieber zu Hause sitzen, Netflix schauen und Arbeitslosengeld kassieren, und dass sie nun, da ihre Schecks nicht mehr ankommen, gezwungen sind, sich aufzuraffen und nach Arbeit zu suchen (obwohl Untersuchungen in den Staaten, die ihre Arbeitslosenunterstützung vorzeitig beendeten, keine solche Tendenz zeigten, aber die Republikaner greifen gerne zu jeder Ausrede, um den Menschen die Leistungen zu entziehen).

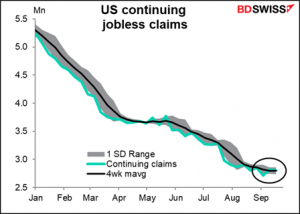

Leider sind die wöchentlichen Zahlen zu den Anträgen auf Arbeitslosenunterstützung nicht sehr aussagekräftig. Die fortlaufenden Anträge gehen zurück, aber nur allmählich. Es gibt keine Anzeichen dafür, dass sich die Netflix-Zuschauer massenhaft von ihren Sofas erheben und Mindestlohnjobs mit unsicheren Zeitplänen und ohne Leistungen annehmen.

In der Zwischenzeit sind die Erstanträge auf Arbeitslosenunterstützung gestiegen – drei Wochen in Folge. Sie sind wieder da, wo sie Anfang August waren.

Es könnte jedoch sein, dass nicht alles so ist, wie es scheint. Offenbar ist einer der Hauptgründe für den sprunghaften Anstieg der Anträge auf Arbeitslosenunterstützung eine Formalität: Kalifornien hat „Hunderttausende“ von Arbeitslosen von einem Bundesprogramm auf ein anderes übertragen. Das hat die unbereinigten Erstanträge auf Arbeitslosenunterstützung in den letzten zwei Wochen um über 17.000 pro Woche erhöht. Außerdem gibt es eine gewisse Verzerrung durch den Hurrikan Ida, der nicht der Wirtschaft angelastet werden kann.

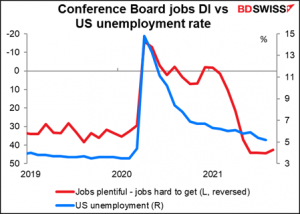

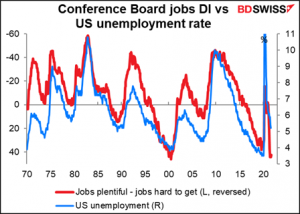

Es gibt weitere Anzeichen dafür, dass die Arbeitslosigkeit nicht so schlimm ist. Der Diffusionsindex des Conference Board für Arbeitsplätze – der Prozentsatz der Befragten, die sagen, dass Arbeitsplätze „reichlich“ vorhanden sind, und der Prozentsatz, der sagt, dass Arbeitsplätze „schwer zu bekommen“ sind – liegt trotz des jüngsten Einbruchs des Verbrauchervertrauens weiterhin auf einem sehr niedrigen Niveau. (Obwohl er im letzten Monat leicht gesunken ist – ist dieser Wendepunkt das erste Anzeichen einer Trendwende?)

Die Differenz zwischen diesen beiden Werten ist ein guter Indikator für die längerfristige Beschäftigungslage.

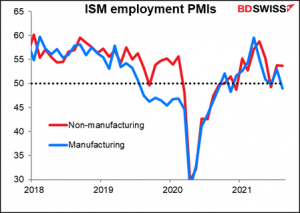

Und der Einkaufsmanagerindex (PMI) des Institute of Supply Management für das nicht-verarbeitende Gewerbe liegt weiterhin über der 50-Linie, was auf eine anhaltende Zunahme der Beschäftigung hindeutet.

Obwohl der PMI für das verarbeitende Gewerbe unter 50 liegt, ist dies nicht so bedeutsam, da die neuen Arbeitsplätze überwiegend aus dem nicht-verarbeitenden Gewerbe kommen.

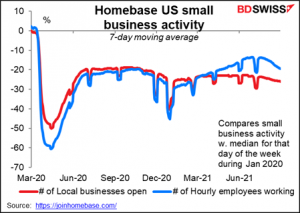

Andererseits… (es gibt immer eine andere Seite in der Wirtschaft…) Laut Market News Internation impliziert das Beschäftigungsmodell der St. Louis Fed, das auf den Homebase-Daten für die Aktivität kleiner US-Unternehmen basiert, einen Verlust von 818k Arbeitsplätzen. Leider kann ich weder auf den vollständigen MNI-Artikel zugreifen, noch habe ich die Homebase-Daten für September, da sie für Nicht-Abonnenten mit einem Monat Verspätung erscheinen. Die Zahl der Erwerbstätigen war jedoch im August rückläufig (blaue Linie).

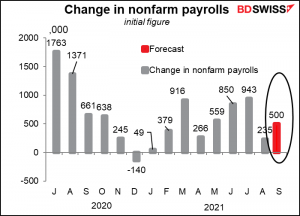

Der Markt rechnet mit einem moderaten Anstieg der Beschäftigtenzahlen um 500k. Das wäre sicherlich besser als die kläglichen 235k des letzten Monats, aber es ist nicht in dem Bereich von 900k – 1 Mio., den die Leute sehen wollen.

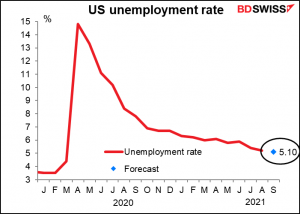

Es wird erwartet, dass die Arbeitslosenquote um einen Tick auf 5,10 % sinken wird.

Der FOMC wird bei seiner nächsten Sitzung am 3. November nicht über die Beschäftigungsdaten für Oktober verfügen, also ist dies die einzige Möglichkeit. Wird dies einen „substanziellen weiteren Fortschritt“ an der Arbeitsfront bedeuten? Wissbegierige wollen es wissen!

(*für die nicht-amerikanischen Leser: dies war ein Werbeslogan, der in den 80er Jahren vom National Enquirer, einem Boulevardblatt, verwendet wurde).

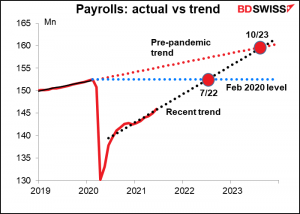

In den USA fehlen immer noch 5,2 Mio. Arbeitsplätze gegenüber dem Stand vor der Pandemie und 8,6 Mio. gegenüber dem Stand, der erreicht worden wäre, wenn die Zahl der Beschäftigten weiterhin im gleichen Tempo wie vor der Pandemie zugenommen hätte (zugegebenermaßen lag die Arbeitslosenquote damals bei 3,5 %, so dass es schwierig gewesen sein könnte, die Zahl der Arbeitsplätze weiterhin in diesem Tempo zu erhöhen).

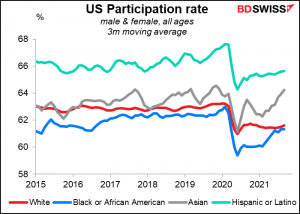

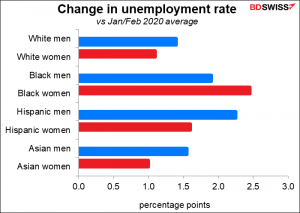

Die Teilnahmequoten der meisten ethnischen Gruppen liegen immer noch weit unter dem Niveau vor der Pandemie, außer bei den Asiaten.

Und die Arbeitslosenquote ist bei Männern und Frauen, die einer Minderheit angehören, stärker angestiegen als bei weißen Männern und Frauen, mit der erneuten Ausnahme von Asiaten. Es ist noch ein weiter Weg, bis die Fed ihr Ziel einer „breiten und umfassenden“ Verbesserung des Arbeitsmarktes erreicht hat.

Dennoch glaube ich, dass sie entschlossen sind, ihre Anleihekäufe im Umfang von 120 Milliarden Dollar pro Monat zu reduzieren, wenn nicht etwas Dramatisches passiert. Meiner bescheidenen Meinung nach ist die Hürde, nichts zu tun, derzeit viel höher als die Hürde, etwas zu tun.

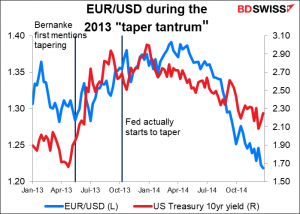

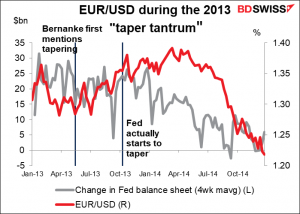

Ich sollte nebenbei erwähnen, dass eine Reduzierung der Anleihekäufe sowohl mit niedrigeren Anleiherenditen als auch mit einem stärkeren Dollar einhergehen kann. Zumindest war dies 2013 der Fall, als wir das berühmte „Taper Tantrum“ hatten, bei dem die Renditen stark anstiegen, nachdem der damalige Fed-Vorsitzende Bernanke von einer Drosselung sprach. Die Renditen stiegen im Vorfeld des Ereignisses stark an, aber als es dann tatsächlich losging, erreichten die Renditen schnell ihren Höchststand und begannen wieder zu fallen. EUR/USD folgte merkwürdigerweise den US-Renditen – er stieg, als die Treasury-Renditen stiegen, und fiel, als die Treasury-Renditen fielen, was kontraintuitiv ist.

Vermutlich lag das daran, dass die Fed-Bilanz langsamer wuchs und dann schrumpfte. In diesem Fall könnte der Dollar noch stärker werden, wenn er auch dieses Mal beginnt.

Sitzungen der Zentralbanken: RBA, RBNZ

Es ist die Antipoden-Woche der Zentralbanksitzungen. Die Reserve Bank of Australia (RBA) und die Reserve Bank of New Zealand (RBNZ) treffen sich diese Woche, erstere am Dienstag und letztere am Mittwoch.

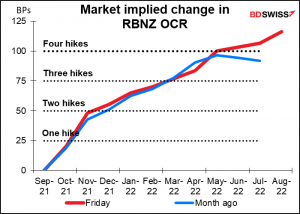

Die RBNZ plante auf ihrer Sitzung am 18. August eine Zinserhöhung, doch dieser Plan wurde durchkreuzt, als das gesamte Land weniger als 24 Stunden vor der Sitzung in einen „Stufe 4“-Lockdown versetzt wurde. In der Erklärung im Anschluss an die Sitzung hieß es: „Der Ausschuss war sich einig, dass er es am wenigsten bedauert, den Umfang der geldpolitischen Anreize weiter zu reduzieren, um die Inflationserwartungen zu verankern und weiterhin zu einer möglichst nachhaltigen Beschäftigung beizutragen. Sie kamen jedoch überein, die OCR auf dieser Sitzung in Anbetracht der erhöhten Ungewissheit in dem abgeriegelten Land unverändert zu lassen.“

Seitdem konnte der Ausbruch eingedämmt werden, und die Beschränkungen wurden gelockert (aber nicht ganz aufgehoben).

Werden sie also auf dieser Sitzung die Zinsen anheben? Ich denke ja, und der Markt denkt das auch. Der Markt rechnet mit einer Wahrscheinlichkeit von 83 % für eine Zinserhöhung in der nächsten Woche.

Die Gründe für eine Zinserhöhung sind heute nicht anders als im August. Die Inflation liegt über dem Zielbereich, die Immobilienpreise steigen weiter, und die Arbeitslosenquote ist wieder auf dem Stand vor der Pandemie, den die RBNZ als „auf oder über dem maximal tragfähigen Niveau“ betrachtet. Da der Virus nun eingedämmt ist, wird die RBNZ wohl eine bescheidene Zinserhöhung um 25 Basispunkte vornehmen. Ich denke, dies ist wahrscheinlich der Marktkonsens und dürfte daher keine großen Auswirkungen auf den NZD haben, auch wenn er dadurch etwas ansteigen könnte.

RBA: auf Eis gelegt

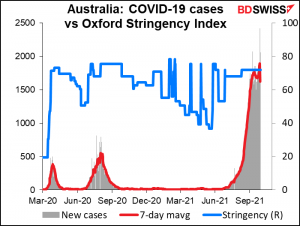

Im Gegensatz dazu wird die RBA auf ihrer Sitzung am Dienstag wahrscheinlich die Geldpolitik beibehalten. Der Gegensatz zu Neuseeland könnte nicht deutlicher sein: Australien leidet derzeit unter einer noch nie dagewesenen Anzahl neuer Fälle des Virus und operiert weiterhin unter einem relativ strengen Lockdowns. Infolgedessen würde ich erwarten, dass sie ihre relativ lockere Haltung beibehalten (wenn Sie sich erinnern, sie haben letzten Monat ihre Anleihekäufe in Höhe von 4 Mrd. AUD pro Woche um drei Monate „bis mindestens Mitte Februar 2022“ verlängert).

An der Einschätzung der Wirtschaft durch die RBA wird sich in einem Monat wahrscheinlich nicht viel geändert haben, zumal die beiden größten australischen Bundesstaaten New South Wales und Victoria, in denen zusammen etwa 58 % der Bevölkerung des Landes leben, nach wie vor im Lockdown sind. Da die Einführung des Impfstoffs besser als erwartet verläuft, dürfte die RBA ihre Einschätzung aus dem Protokoll der letzten Sitzung wiederholen, wonach der Ausbruch den Aufschwung zwar verzögert, aber nicht zum Entgleisen gebracht hat. Dies lässt darauf schließen, dass keine weiteren Maßnahmen zur Unterstützung der Wirtschaft zu erwarten sind. Ich rechne damit, dass sie ihre Politik unverändert beibehalten werden, was den AUD im Rahmen des Themas „geldpolitische Divergenz“ zu einem leichten Rückgang veranlassen könnte.

Darüber hinaus wird am Freitag der halbjährliche Bericht der RBA zur Finanzstabilität veröffentlicht. Viele Offizielle haben sich in letzter Zeit besorgt über hoch verschuldete Hypothekenschuldner geäußert. Der FSR könnte für einige makroprudenzielle Maßnahmen zur Eindämmung der Hypothekarkredite sprechen. Dies könnte sich auch negativ auf den AUD auswirken, wenn dadurch die Notwendigkeit einer Zinserhöhung zur Abkühlung des Immobilienmarktes verringert wird.

Andere Indikatoren: nicht wirklich relevant

Abgesehen davon steht diese Woche nicht viel Interessantes auf dem Programm.

Die OPEC+ trifft sich am Montag, aber es ist wahrscheinlich, dass sie sich wieder einmal darauf einigen werden, ihre Vereinbarung zur Erhöhung der Fördermenge um 400.000 Barrel pro Tag einzuhalten und es dabei zu belassen. Dies dürfte keine großen Auswirkungen auf den Markt haben, da das für jeden, der mit Öl handelt, keine Neuigkeit ist.

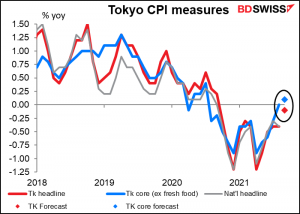

Der Verbraucherpreisindex (VPI) für Tokio wird am Dienstag veröffentlicht. Theoretisch sollte dies ein wichtiger Punkt sein – der Markt schenkt ihm mehr Aufmerksamkeit als dem nationalen VPI, da die Daten aus Tokio etwa zwei Wochen früher veröffentlicht werden – aber jeder weiß, dass die Bank of Japan in Wartestellung ist, bis Godzilla zurückkehrt, und außerdem können sich die Anleiherenditen nur um ±25 Basispunkte um den Nullpunkt herum bewegen, was macht es also für einen Unterschied? Vor allem, da die Inflation den Erwartungen zufolge bei Null bleiben dürfte: Die Gesamtinflation wird mit -0,10 % im Jahresvergleich prognostiziert, die Kerninflation nach japanischem Vorbild mit +0,10 % im Jahresvergleich.

Schnarch…. Wecken Sie mich, wenn die Inflationsrate bei 1 % liegt, dann werden wir uns vielleicht ein wenig freuen. Wenn ich mir jedoch die Breakeven-Inflationsrate ansehe, wird das wahrscheinlich nicht mehr lange dauern, wenn überhaupt.

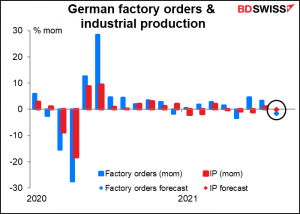

Die deutschen Werksaufträge werden am Mittwoch und die Industrieproduktion am Donnerstag veröffentlicht. In beiden Fällen wird ein Rückgang erwartet: Die Aufträge werden voraussichtlich um 1,5 % und die IP um 0,1 % sinken. Dies könnte auf eine Abkühlung der europäischen Wirtschaft hindeuten, die sich negativ auf den EUR auswirken würde.