Zentralbanken und Experten sind sich einig: Der Krieg in der Ukraine wird den Inflationsdruck erhöhen, das Wachstum dämpfen und die Stimmung belasten.

Diese Woche haben sich die US-Notenbank und die Bank of England zu diesem Thema geäußert:

Federal Open Market Committee 16. März – Anhebung um 25 Basispunkte

Die Auswirkungen auf die US-Wirtschaft sind höchst ungewiss, aber auf kurze Sicht dürften die Invasion und die damit verbundenen Ereignisse die Inflation weiter in die Höhe treiben und die Wirtschaftstätigkeit belasten.

Bank of England 17. März – Anhebung um 25 Basispunkte

Was die Inflation betrifft, so hat der Einmarsch Russlands in die Ukraine zu einem weiteren starken Anstieg der Energie- und anderer Rohstoffpreise sowie der Lebensmittelpreise geführt. Sie wird wahrscheinlich auch die Unterbrechung der weltweiten Lieferketten verschärfen und hat die Unsicherheit über die wirtschaftlichen Aussichten erheblich erhöht. Der weltweite Inflationsdruck wird sich in den kommenden Monaten noch erheblich verstärken, während sich das Wachstum in den Volkswirtschaften, die Netto-Energieimporteure sind, einschließlich des Vereinigten Königreichs, wahrscheinlich verlangsamen wird.

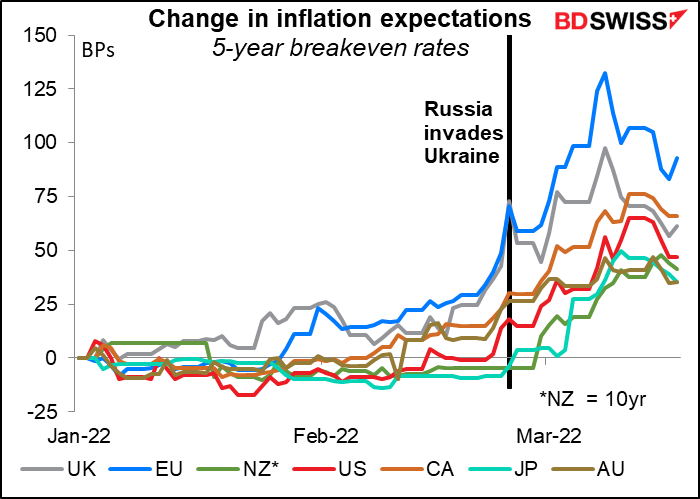

Das ist jedenfalls die Meinung des Marktes. Die Wachstumsprognosen für dieses Jahr wurden nach unten korrigiert und die Inflationsprognosen nach oben.

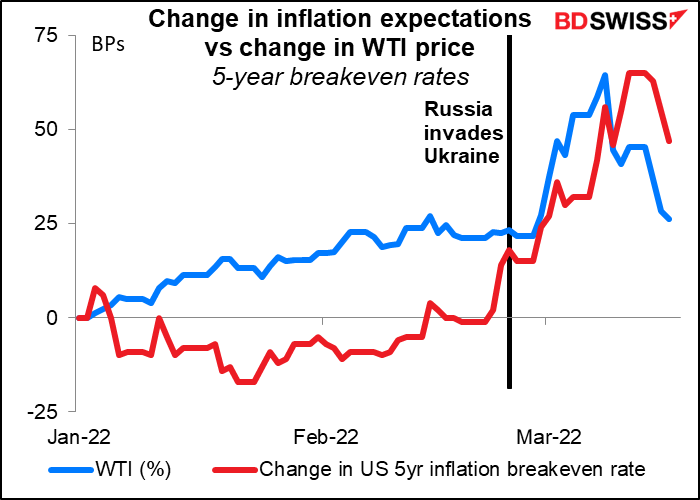

Aber seltsamerweise sind die Inflationserwartungen, die nach der Invasion in die Höhe geschnellt waren, in letzter Zeit zurückgegangen.

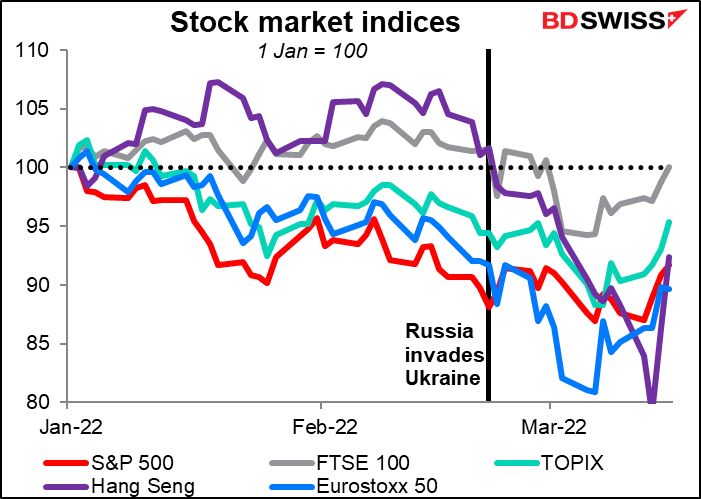

Und die Aktienmärkte haben begonnen, sich zu erholen

Wie hängt das zusammen? Ich vermute, dass alles mit dem Öl zu tun hat. Wenn der Ölpreis sinkt, wird die Inflation nicht so hoch sein, die Zentralbanken müssen die Geldpolitik nicht so stark straffen, und die Verbraucherausgaben werden sich bessern. Wenn der Ölpreis wieder steigt, wird die Inflation länger einen hohen Wert haben, die Zentralbanken müssen die Geldpolitik stärker straffen, die Verbraucher müssen mehr von ihrem Einkommen für den Kauf von Benzin und weniger für den Kauf von iPhones ausgeben, und wir müssen uns wieder Sorgen über Rezession und Stagflation machen.

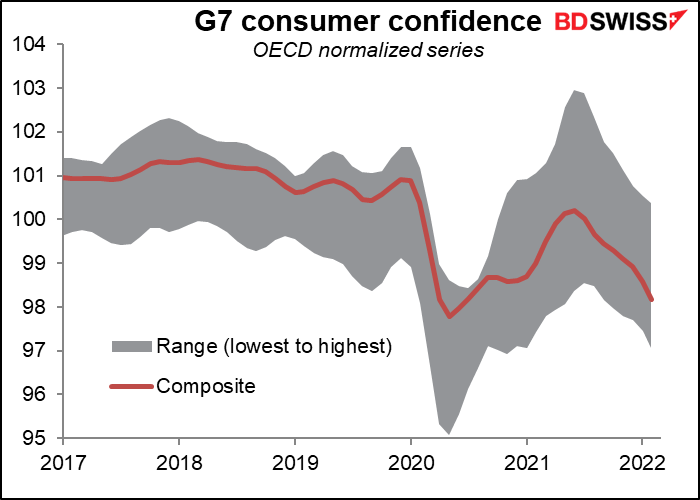

Gleichzeitig sinkt das Verbrauchervertrauen. Diese OECD-Indizes erfassen nicht die neuesten Entwicklungen.

Die Wirtschaft ist labil und die Stimmung fragil. Es könnte sein, dass mehr Zentralbanken wie die Bank of England einen vorsichtigeren Ansatz zur Straffung der Geldpolitik verfolgen („eine weitere moderate Straffung der Geldpolitik könnte angemessen sein“ statt wie im letzten Monat „ist wahrscheinlich angemessen“) als die Fed, die prognostiziert hat, dass sie die Zinssätze zum ersten Mal seit über einem Jahrzehnt in den restriktiven Bereich anheben wird.

Diese Woche: Vorläufige PMIs, VPI aus Großbritannien und Tokio, Budget Großbritanniens, Rede von Powell

Der Indikatorenkalender ist nicht sehr voll, aber es gibt einige wichtige Indikatoren, die veröffentlicht werden.

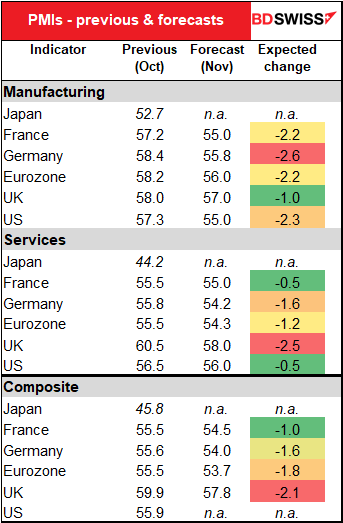

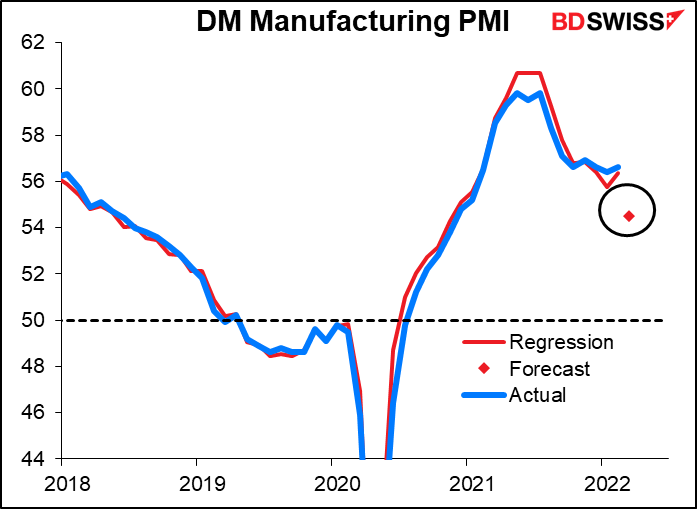

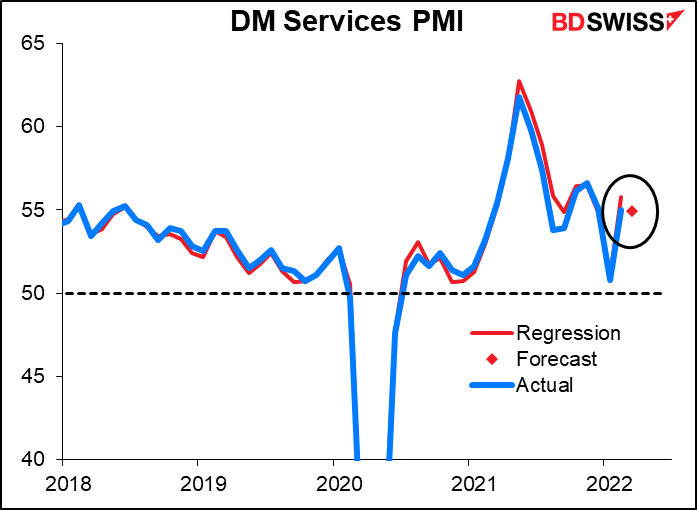

An erster Stelle stehen am Donnerstag die vorläufigen Einkaufsmanagerindizes (PMI) für die wichtigsten Industrieländer (Japan, Eurozone, Vereinigtes Königreich und USA – auch Australien, aber das interessiert offenbar niemanden).

Es wird erwartet, dass sie schlecht sind, vor allem in der Produktion. Das ist eine Veränderung. In den letzten zwei Jahren haben die Lockdowns zur Bekämpfung des Virus den Dienstleistungssektor am stärksten getroffen. Jetzt sind diese Beschränkungen so gut wie aufgehoben; stattdessen beeinträchtigen der Anstieg der Energiepreise und die Störung des Welthandels die Wirtschaftstätigkeit.

Wir sollten die Dinge im Auge behalten. Es wird erwartet, dass die PMIs alle im expansiven Bereich liegen, mit Ausnahme des leidgeprüften Japan. Das bedeutet, dass jedes Gerede von „Stagflation“ verfrüht ist, ganz zu schweigen von „Rezession“. Aber dies ist sicherlich nicht die Richtung, die wir sehen wollen.

Auf der Grundlage einer Regressionsanalyse der Gesamt-PMIs der Industrieländer im Vergleich zu denen der USA, der Eurozone und des Vereinigten Königreichs erwarte ich, dass der Gesamt-PMI des verarbeitenden Gewerbes der Industrieländer von 56,6 auf 54,5 und der des Dienstleistungssektors von 55,0 nur leicht auf 54,9 fallen wird. Dies sind immer noch Zahlen, die zeigen, dass die Wirtschaft expandiert, aber sie bewegen sich nicht unbedingt in die Richtung, die man zu Beginn eines Straffungszyklus der Zentralbank sehen möchte.

Außerdem wird am Freitag der Ifo-Index für Deutschland veröffentlicht.

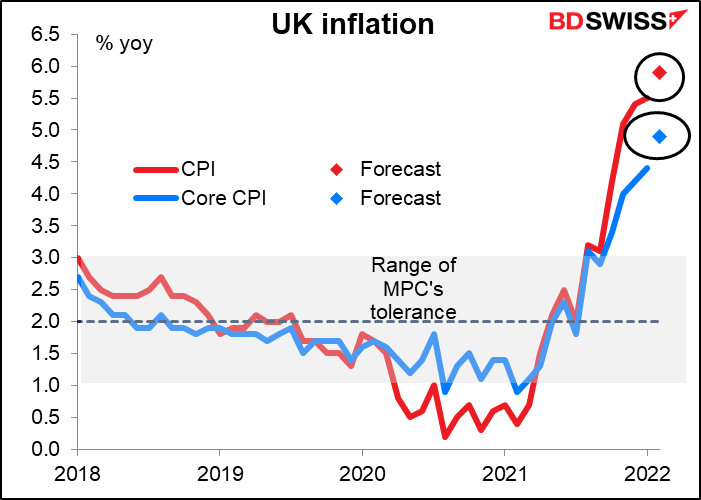

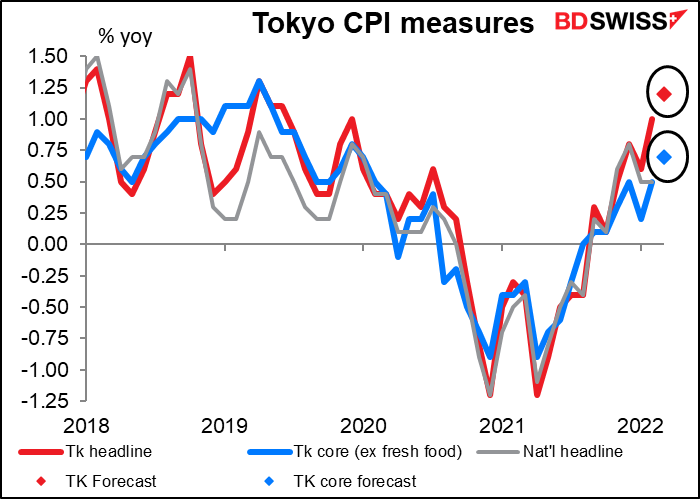

In dieser Woche werden zwei wichtige Inflationsdaten veröffentlicht: von Großbritannien (Mittwoch) und Tokio (Freitag).

Der Verbraucherpreisindex für das Vereinigte Königreich wird voraussichtlich weiter von 5,4 % auf 5,9 % steigen. Dies sollte für niemanden eine Überraschung sein. In der Erklärung im Anschluss an die Sitzung der Bank of England am Donnerstag hieß es: „Es wird erwartet, dass die Inflation in den kommenden Monaten weiter ansteigt, auf etwa 8 % im zweiten Quartal 2022 und vielleicht sogar noch höher im weiteren Verlauf des Jahres“, was vor allem auf die höheren Energiepreise zurückzuführen ist. Ein derartiger Anstieg dürfte die Märkte also nicht schockieren. Er dürfte für das Pfund neutral sein.

Der Verbraucherpreisindex für Tokio dürfte unterdessen weiter steigen und den fast himmlischen Wert von 1,2 % im Jahresvergleich erreichen, was für Japan der höchste Wert seit etwa zwei Jahren wäre. Die japanische „Kern“-Messung (ohne frische Lebensmittel) wird jedoch voraussichtlich unter 1 % bleiben, und die „Kern“-Messung (die in anderen Ländern einfach nur eine „Kern“-Messung ohne Lebensmittel und Energie ist) wird voraussichtlich mit -0,50 % im Jahresvergleich deflationär bleiben. Stellen Sie sich vor – Deflation in der heutigen Welt! Es ist unglaublich. Wir warten bis April, wenn die Auswirkungen des Preissturzes bei Mobiltelefonen aus dem Jahresvergleich herausfallen und der jährliche VPI um etwa 1,5 Prozentpunkte ansteigt.

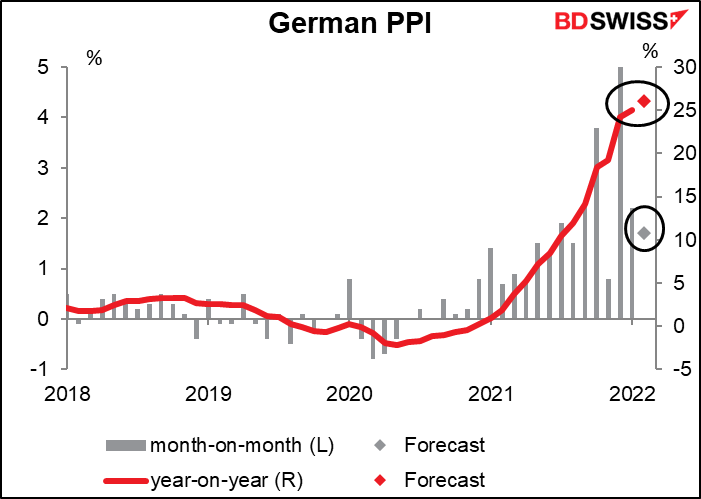

Der deutsche Erzeugerpreisindex (PPI) wird ebenfalls am Montagmorgen veröffentlicht. Er ist in einem fantastischen Tempo gestiegen – 25 % im Jahresvergleich, was sich voraussichtlich auf 26,1 % im Jahresvergleich beschleunigen wird. Das wird sich irgendwann auf die Einzelhandelspreise auswirken. Nichtsdestotrotz könnten die Zahlen einige gute Nachrichten enthalten – die Veränderungsrate für den Monat wird voraussichtlich von +2,2 % auf +1,7 % sinken.

Die Lehre aus diesen beiden Zahlen ist, dass die Inflation weiter ansteigt und dies wahrscheinlich noch einige Zeit so bleiben wird. Es ist zu erwarten, dass die Zentralbanken die Zinssätze infolgedessen noch weiter anheben werden.

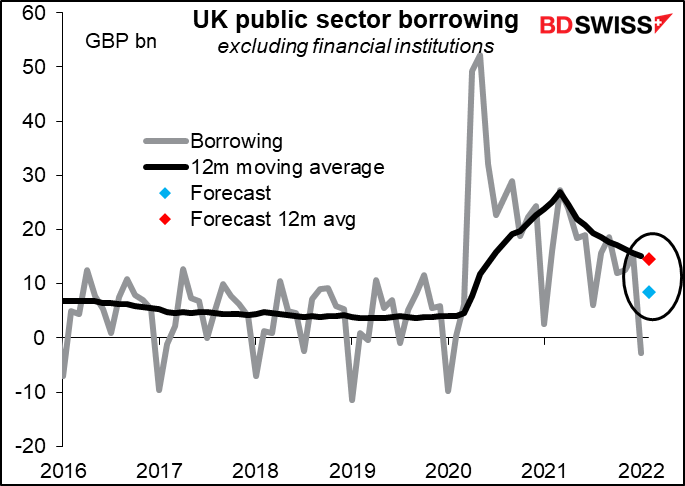

Am Mittwoch wird der britische Schatzkanzler Rishi Sunak seine Frühjahrserklärung abgeben. Früher war die Frühjahrserklärung die jährliche Haushaltsankündigung, aber der damalige Schatzkanzler Philip Hammond änderte dies 2016 und verlegte den Haushalt in den Herbst, wo er mit der Herbsterklärung kombiniert wurde. Das Gesetz besagt jedoch nach wie vor, dass das Amt für Haushaltsverantwortung (Office for Budget Responsibility, OBR) jedes Jahr zwei Prognosen für die Kreditaufnahme und das Wachstum erstellen muss. Hammond behielt also die Frühjahrserklärung bei, nutzte sie aber nur, um die OBR-Prognosen bekannt zu geben und auf sie zu reagieren. Die Erklärung enthielt keine Änderungen bei Steuern oder Ausgaben.

In der Herbsterklärung vom 27. Oktober versprach er „eine neue Wirtschaft nach Covid… fit für ein neues Zeitalter des Optimismus.“ Damals prognostizierte das OBR, dass die Regierung im Haushaltsjahr 183 Mrd. GBP an Krediten aufnehmen würde. Dank besser als erwarteter Steuereinnahmen wird nun aber nur noch eine Kreditaufnahme von etwa 160 Mrd. GBP erwartet. Die Frage ist nun, was mit den zusätzlichen 23 Mrd. GBP geschehen soll. Es ist gut möglich, dass er es anderen europäischen Ländern wie Frankreich, Irland und den Niederlanden gleichtut und die Mineralölsteuer senkt, um die steigenden Energiepreise abzufedern. Er könnte auch die Schwellenwerte anheben, ab denen die Bürger Einkommenssteuer oder Sozialversicherungsbeiträge zahlen müssen. Andererseits soll er darauf beharren, dass die Frühjahrserklärung nicht als umfassender Haushaltsplan angesehen werden soll, sodass er möglicherweise gar keine großen Maßnahmen ergreifen wird.

Im Allgemeinen sind eine straffere Geldpolitik und eine lockerere Finanzpolitik ein Rezept für eine stärkere Währung. Anzeichen, dass er die Finanzpolitik lockern könnte, könnten als gut für das Wachstum und damit positiv für das Pfund angesehen werden.

Außerdem werden am Dienstag die Daten zur Kreditaufnahme des öffentlichen Sektors im Vereinigten Königreich veröffentlicht.

Die britischen Einzelhandelsumsätze werden ebenfalls am Freitag veröffentlicht.

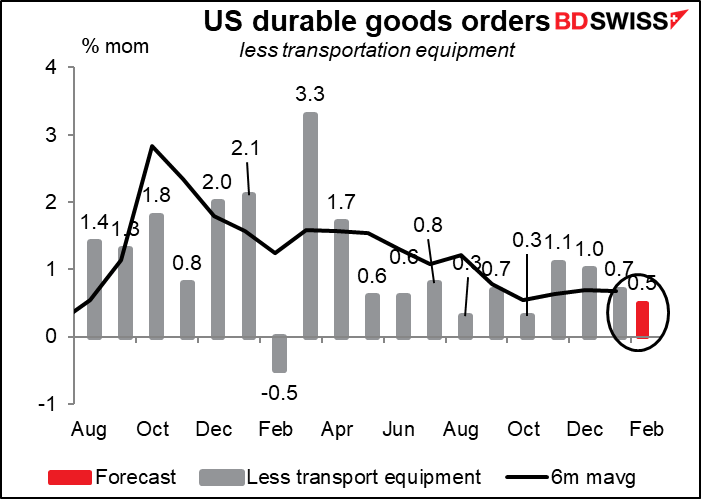

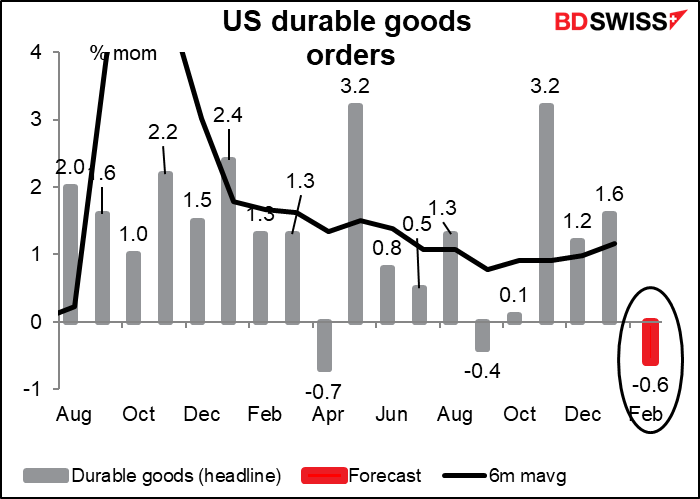

Die USA werden am Mittwoch neue Hausverkäufe und am Donnerstag Aufträge für langlebige Güter veröffentlichen.

Es wird erwartet, dass die Aufträge für langlebige Wirtschaftsgüter gegenüber dem Vormonat zurückgehen werden, aber das ist wahrscheinlich auf die Flugzeugbestellungen zurückzuführen.

Ohne den Fahrzeugbau wird ein Anstieg der Aufträge um +0,5 % gegenüber dem Vormonat erwartet, was etwas unter dem Trend (+0,7 % gegenüber dem Vormonat) läge, aber nicht so signifikant wäre.