Os bancos centrais e os especialistas estão de acordo – a guerra na Ucrânia irá aumentar as pressões inflacionistas e abrandar o crescimento enquanto pesa sobre o sentimento geral.

Eis o que a Fed dos EUA e o Banco de Inglaterra disseram esta semana sobre o assunto:

Comité Federal de Mercado Aberto 16 de Março – Subiu 25 pontos base

As implicações para a economia dos EUA são altamente incertas, mas, a curto prazo, a invasão e acontecimentos relacionados são susceptíveis de criar uma pressão ascendente adicional sobre a inflação e pesar na atividade económica.

Banco de Inglaterra 17 de Março – Subiu 25 pontos base

Relativamente à inflação, a invasão da Ucrânia pela Rússia levou a novos grandes aumentos nos preços da energia e de outras mercadorias, incluindo os preços dos alimentos. É também suscetível de exacerbar as perturbações da cadeia de abastecimento global, e aumentou significativamente a incerteza em torno das perspetivas económicas. As pressões inflacionistas globais reforçar-se-ão consideravelmente nos próximos meses, enquanto o crescimento das economias que são importadores líquidos de energia, incluindo o Reino Unido, é provável que abrande.

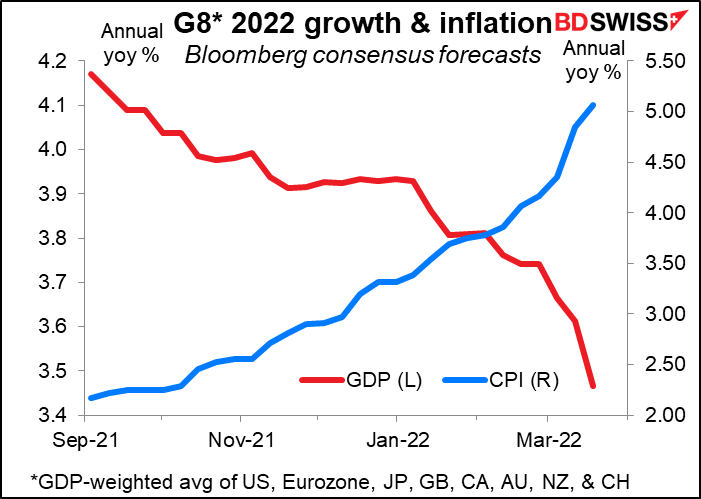

Isso é certamente o que o mercado pensa. As previsões de crescimento para este ano foram revistas em baixa e as previsões de inflação revistas em alta.

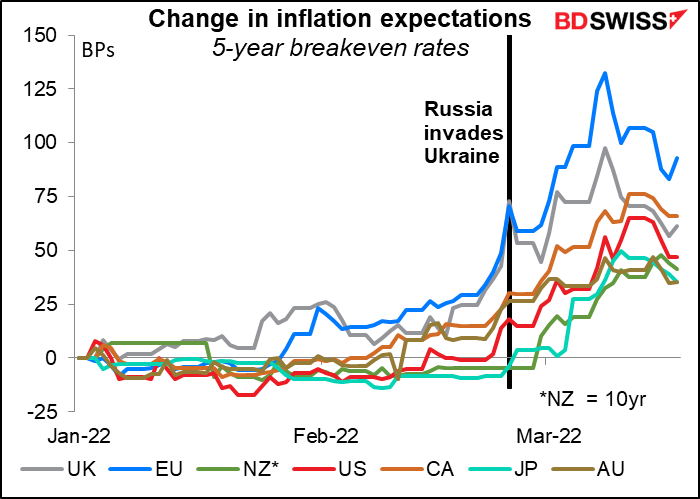

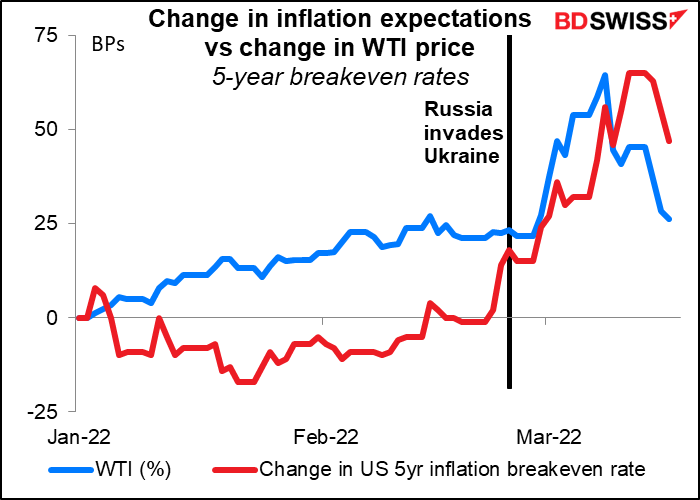

Mas, curiosamente, as expectativas de inflação, que dispararam após a invasão, têm vindo a descer recentemente.

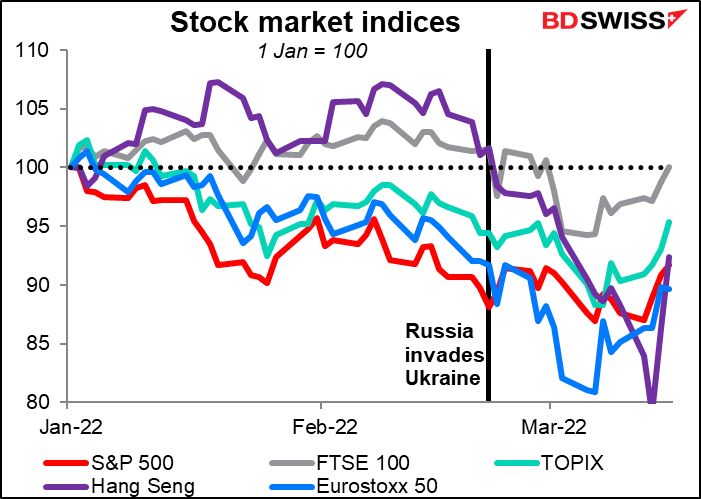

E os mercados bolsistas começaram a recuperar

Qual é a ligação? O meu palpite é que tudo se resume ao petróleo. Se o preço do petróleo cair, então a inflação não será tão alta, os bancos centrais não terão de apertar tanto, e os gastos dos consumidores aguentar-se-ão melhor. Se o petróleo voltar a subir, então a inflação será maior durante mais tempo, os bancos centrais terão de apertar mais, os consumidores terão de gastar mais do seu rendimento a comprar gasolina e menos a comprar iPhones, e voltaremos a preocupar-nos com a recessão e a estagflação.

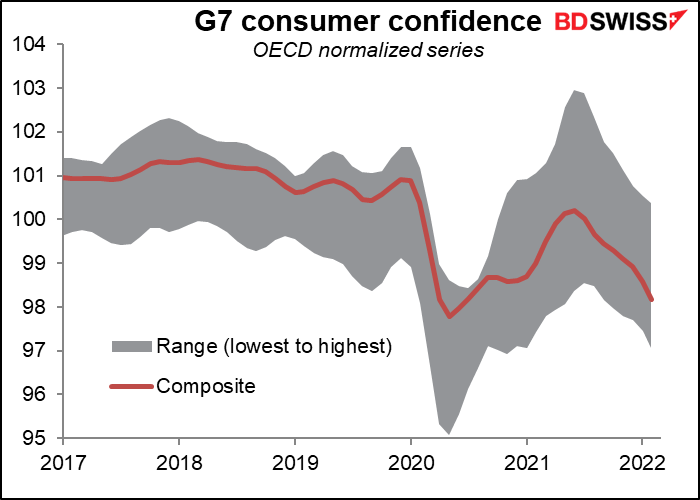

Entretanto, a confiança dos consumidores está a cair. Estes índices da OCDE não abrangem os últimos desenvolvimentos.

As economias são frágeis e o sentimento geral é frágil. Podemos ver mais bancos centrais como o Banco de Inglaterra adotarem uma abordagem mais cautelosa ao aperto (“algum aperto mais modesto na política monetária pode ser apropriado” em vez do “é provável que seja apropriado” do mês passado) em vez da Fed, que prevê que subirá as taxas em território restritivo pela primeira vez em mais de uma década.

Esta semana: PMIs preliminares, IPC do Reino Unido e de Tóquio, Orçamento do Reino Unido, discurso de Powell

O calendário de indicadores não está assim tão preenchido, mas existem alguns indicadores chave a sair.

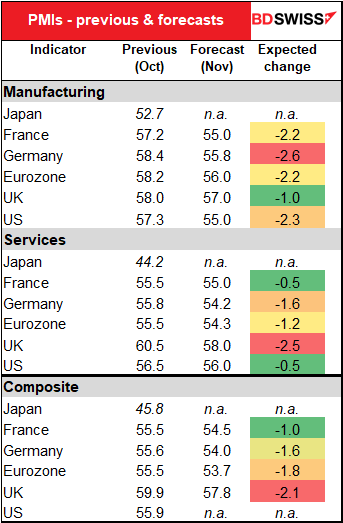

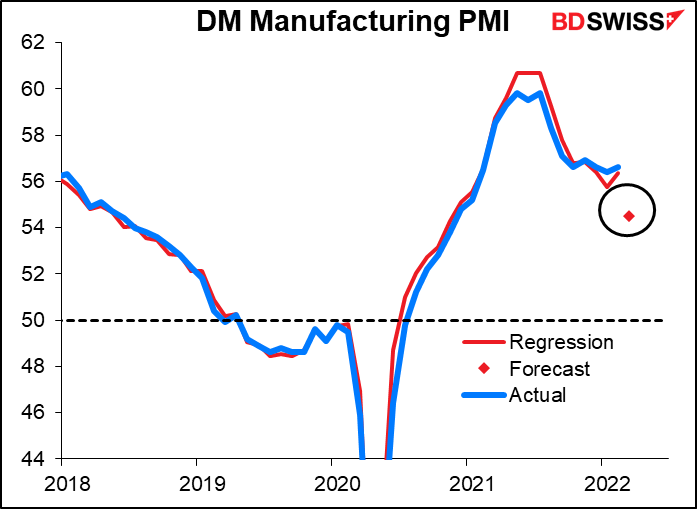

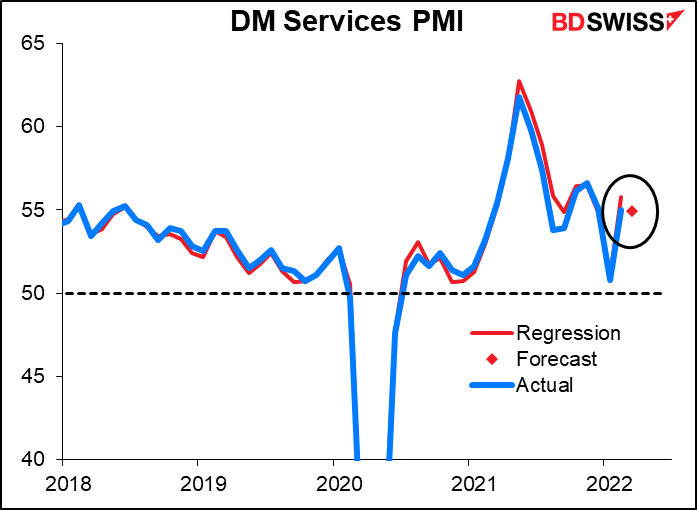

Antes de mais, os índices preliminares de gestores de compras (PMIs) para os principais países industriais (Japão, Zona Euro, Reino Unido, e EUA – Austrália também, mas aparentemente ninguém se preocupa com isso) na quinta-feira.

Espera-se que sejam maus, especialmente na manufatura. Isso é uma mudança. Nos últimos dois anos, os confinamentos para lidar com o vírus têm atingido mais duramente o setor dos serviços. Agora essas restrições encontram-se praticamente levantadas – em vez disso, é o aumento dos preços da energia e a perturbação do comércio mundial que está a afetar a atividade económica.

Devemos manter as coisas em perspetiva. Espera-se que todos os PMI se encontrem bem em território de expansão, exceto no Japão, que sofre há muito. Isso significa que qualquer conversa sobre “estagflação” é prematura, muito menos “recessão”. Mas certamente não é esta a direção em que queremos ver as coisas a avançar.

Com base numa análise de regressão do PMI do mercado global desenvolvido vs os dos EUA, Zona Euro e Reino Unido, espero que o PMI do mercado global desenvolvido de fabrico PMI caia de 56,6 para 54,5 e que o PMI do setor dos serviços caia apenas ligeiramente de 55,0 para 54,9. Estes são ainda números que mostram que a economia está em expansão, mas não estão necessariamente a avançar na direção que se desejaria ver no início de um ciclo de aperto do banco central.

Além disso, o índice Ifo da Alemanha será divulgado na sexta-feira.

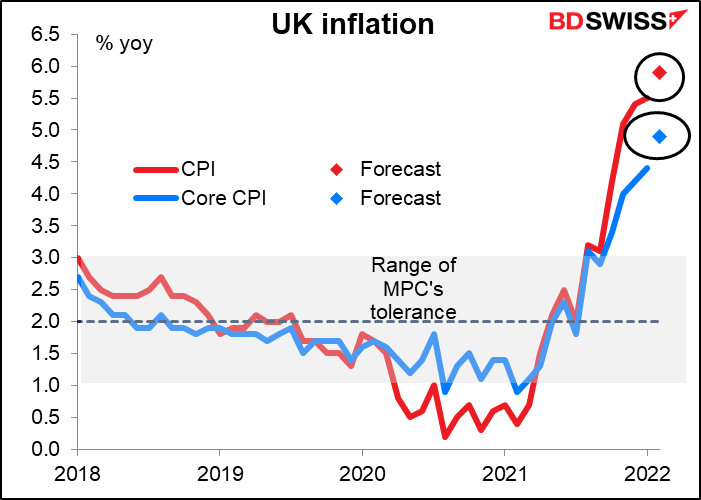

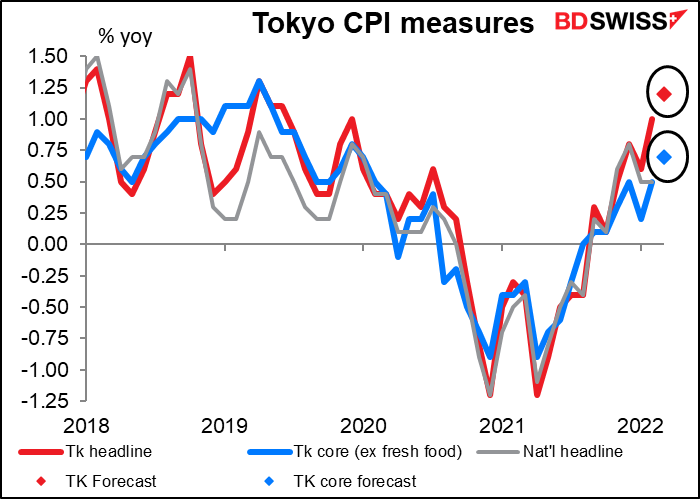

Há dois grandes conjuntos de números de inflação a sair durante a semana: o Reino Unido (Qua) e Tóquio (Sex).

Prevê-se que o índice de preços no consumidor do Reino Unido aumente ainda mais para 5,9% de 5,4%. Isto não deve ser surpresa para ninguém. A declaração na sequência da reunião de quinta-feira do Banco de Inglaterra afirmou que “Espera-se que a inflação aumente ainda mais nos próximos meses, para cerca de 8% no segundo trimestre de 2022, e talvez até mais tarde este ano”, principalmente devido aos preços mais elevados da energia. Assim, um aumento como este não deveria chocar os mercados. É provável que seja neutro para a libra.

Entretanto, espera-se que o IPC de Tóquio aumente ainda mais para atingir o nível quase celestial de 1,2% em termos homólogos, o que para o Japão seria o mais alto em cerca de dois anos. Mas prevê-se que a medida “núcleo” ao estilo japonês (excluindo alimentos frescos) se mantenha abaixo de 1% e que a medida “núcleo” (que noutros países é apenas “núcleo”, excluindo alimentos e energia) se mantenha em deflação a -0,50% em termos homólogos. Imagine – deflação no mundo de hoje! É incrível. Estamos à espera até Abril, quando o impacto do mergulho nos preços dos telemóveis cai fora da comparação anual e o IPC anual salta cerca de 1,5 pontos percentuais.

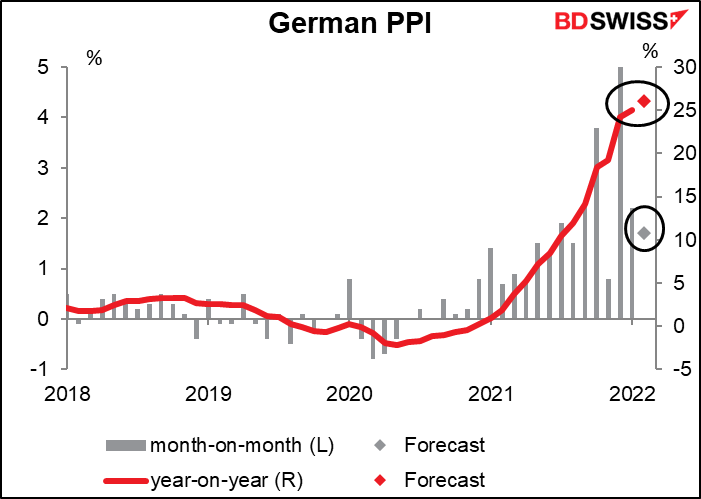

O índice de preços dos produtores alemães (PPI) também é divulgado na segunda-feira de manhã. Tem vindo a aumentar a um ritmo fantástico – 25% em termos homólogos, que se espera que acelere para 26,1% em termos homólogos. Isto é suscetível de se repercutir eventualmente nos preços de retalho. No entanto, pode haver algumas boas notícias nos números – prevê-se que a taxa de variação momentânea abrande para +1,7% em relação ao mês anterior, vinda da anterior de +2,2%.

A lição esperada destes dois números é que a inflação continua a aumentar e é provável que continue a fazê-lo durante mais algum tempo. Podemos esperar ver os bancos centrais a empurrar as taxas de juro para níveis ainda mais elevados como resultado disso.

Na quarta-feira, o Chanceler do Tesouro britânico Rishi Sunak anunciará a Declaração de Primavera. A Declaração de Primavera costumava ser o anúncio anual do orçamento, mas o então Chanceler Philip Hammond alterou-a em 2016 e transferiu o Orçamento para o Outono, combinando-o com a Declaração de Outono. No entanto, a lei ainda diz que o Gabinete de Responsabilidade Orçamental (OBR) tem de produzir duas previsões de empréstimos e crescimento todos os anos. Assim, Hammond manteve a declaração de Primavera, mas utilizou-a apenas para anunciar as previsões do OBR e responder às mesmas. A declaração não incluía quaisquer alterações em impostos ou despesas.

No Orçamento de Outono de 27 de Outubro prometeu “uma nova economia pós-Covid… apta para uma nova era de otimismo”. Nessa altura, o OBR previu que o governo iria pedir emprestados 183 mil milhões de libras esterlinas no ano fiscal. Mas graças a receitas fiscais melhores do que o esperado, espera-se agora que contraia apenas cerca de 160 mil milhões de libras esterlinas. A questão então é o que fazer com os 23 mil milhões de libras esterlinas adicionais. Há uma boa hipótese de ele seguir outros países europeus, incluindo a França, Irlanda e Holanda, cortando o imposto sobre o combustível para amortecer o golpe do aumento dos preços da energia. Pode também aumentar os limiares antes de os cidadãos terem de pagar o imposto sobre o rendimento ou as contribuições para a segurança social nacional. Por outro lado, diz-se que é inflexível que a Declaração de Primavera não deva ser vista como um orçamento à escala real e por isso pode abster-se de tomar muitas medidas, de todo.

Em geral, uma política monetária mais restritiva e uma política fiscal mais solta são geralmente uma receita para uma moeda mais forte. Indicações de que ele pode afrouxar a política fiscal podem ser vistas como boas para o crescimento e, assim, positivas para a libra esterlina.

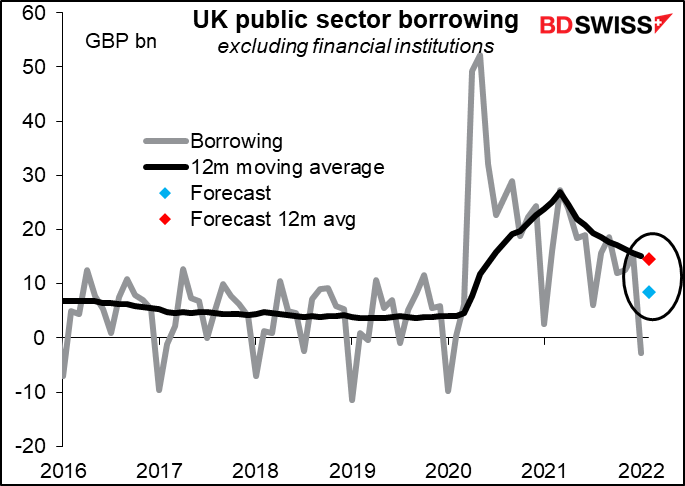

Além disso, os dados sobre empréstimos do sector público do Reino Unido serão divulgados na terça-feira.

As vendas a retalho no Reino Unido também serão lançadas na sexta-feira.

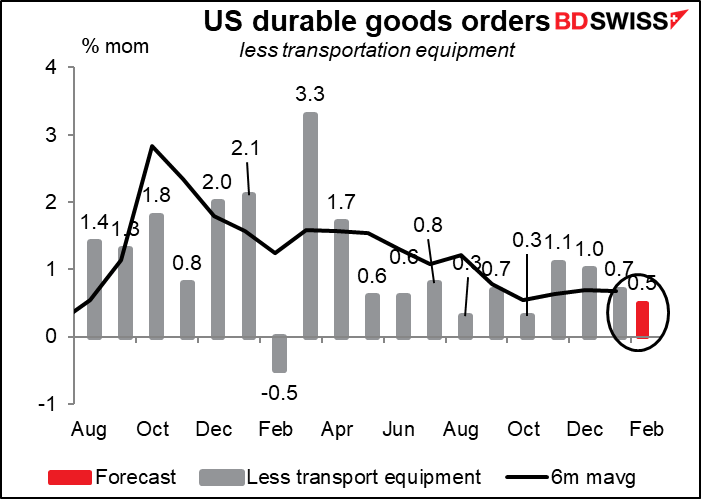

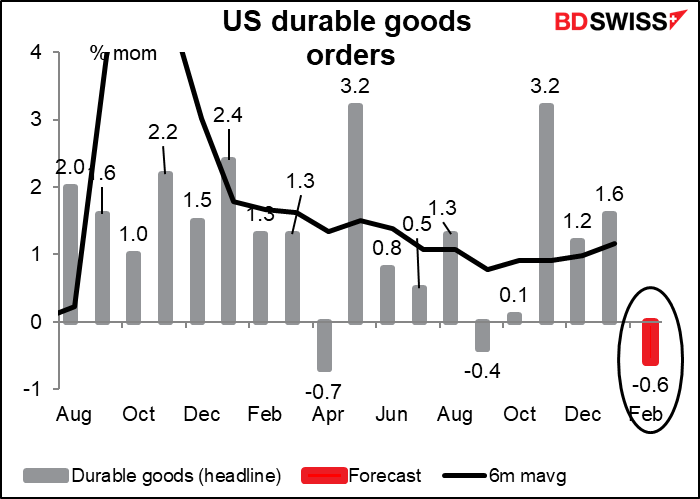

Os EUA irão publicar o número das novas vendas de casas na quarta-feira e encomendas de bens duradouros na quinta-feira.

Espera-se que as encomendas de bens duradouros caiam em relação ao mês anterior, mas isso deve-se provavelmente a encomendas de aviões.

Excluindo o equipamento de transporte, espera-se que as encomendas sejam superiores a +0,5% em relação ao mês anterior, o que seria um pouco abaixo da tendência (+0,7% em relação ao mês anterior), mas não tão significativo.