اتفق كل من البنوك المركزية والخبراء على أن الحرب في أوكرانيا سوف تزيد من ضغوط التضخم وتثبط النمو في حين تثقل كاهل معنويات السوق.

نستعرض ما قاله بنك الاحتياطي الفيدرالي الأمريكي وبنك إنجلترا هذا الأسبوع حول هذا الموضوع:

لجنة السوق المفتوحة الفيدرالية 16 مارس – ارتفاع التضخم بمقدار 25 نقطة أساس

الآثار المترتبة على الاقتصاد الأمريكي غير مؤكدة إلى حد كبير، ولكن في المدى القريب من المرجح أن يؤدي الغزو والأحداث ذات الصلة إلى خلق ضغط تصاعدي إضافي على التضخم وتؤثر على النشاط الاقتصادي.

بنك إنجلترا 17 مارس – ارتفاع التضخم بمقدار 25 نقطة أساس

فيما يتعلق بالتضخم، أدى غزو روسيا لأوكرانيا إلى زيادات كبيرة أخرى في أسعار الطاقة والسلع الأساسية الأخرى بما في ذلك أسعار المواد الغذائية. ومن المرجح أيضا أن يؤدي إلى تفاقم الاضطرابات في سلسلة التوريد العالمية، وزاد من عدم اليقين حول التوقعات الاقتصادية بشكل كبير. وستزداد ضغوط التضخم العالمية قوةً على مدى الأشهر المقبلة، في حين يرجح أن يتباطأ النمو في الاقتصادات التي تعتبر مستوردة صافية للطاقة، بما في ذلك المملكة المتحدة.

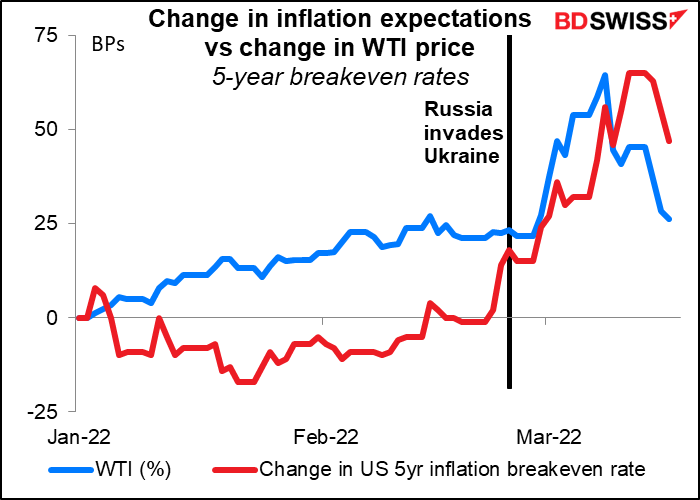

هذا بالتأكيد ما يعتقده السوق. وقد تم تعديل رقم توقعات النمو بالنقصان لهذا العام وتعديل رقم توقعات التضخم بالزيادة.

ولكن من الغريب بالقدر الكافي أن توقعات التضخم، التي ارتفعت بعد الغزو، بدأت تنخفض في الآونة الأخيرة.

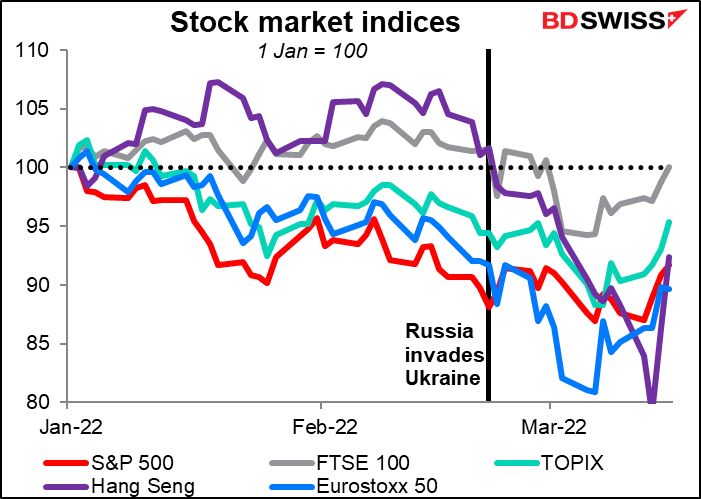

وبدأت أسواق الأسهم في التعافي

ما هو الرابط بين الأمرين؟ تخميني هو أن كل شيء متعلق بالنفط. إذا هبط سعر النفط، فلن يكون التضخم بنفس القدر من الارتفاع، ولن تضطر البنوك المركزية إلى إحكام قبضتها بنفس القدر، وسوف يصمد الإنفاق الاستهلاكي بشكل أفضل. إذا عاد النفط للارتفاع، فإن التضخم سيكون أعلى لفترة أطول، وسيتعين على البنوك المركزية أن تطبق المزيد من التشديد، وسيضطر المستهلكون إلى إنفاق المزيد من دخلهم على شراء البنزين أقل من شراء أجهزة الآيفون، وسنعود إلى القلق بشأن الركود والركود التضخمي.

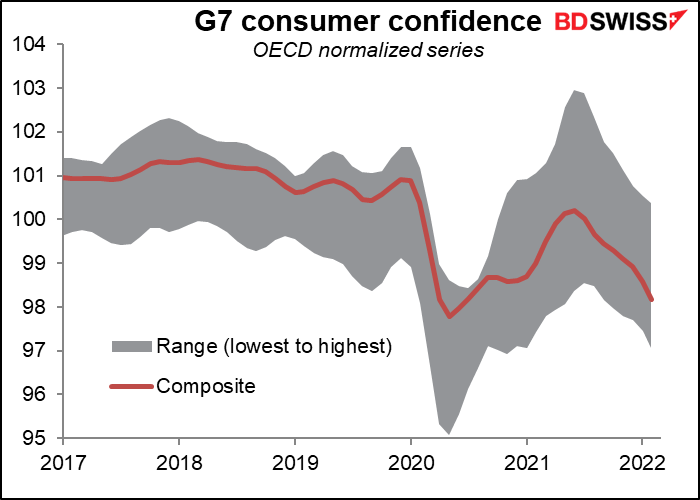

وفي الوقت نفسه، تتراجع ثقة المستهلك. ولا تشمل مؤشرات منظمة التعاون والتنمية في المجال الاقتصادي هذه آخر التطورات.

فالاقتصادات تتسم بالهشاشة ومعنويات السوق تتسم بالهشاشة. وقد نرى المزيد من البنوك المركزية مثل بنك إنجلترا تتخذ نهجاً أكثر حذراً في التشديد (“قد يكون المزيد من التشدد المتواضع في السياسة النقدية مناسباً” بدلاً من “من المرجح أن يكون مناسباً” الخاصة بالشهر الماضي) بدلاً من بنك الاحتياطي الفيدرالي، الذي يتوقع أنه سيرفع أسعار الفائدة إلى المنطقة المقيدة للمرة الأولى منذ أكثر من عقد.

هذا الأسبوع: مؤشر مديري المشتريات الأولي، مؤشر أسعار المستهلك في المملكة المتحدة وطوكيو، ميزانية المملكة المتحدة، خطاب باول

تقويم المؤشر ليس ممتلئًا بالبيانات ولكن هناك بعض المؤشرات الرئيسية التي ستصدر.

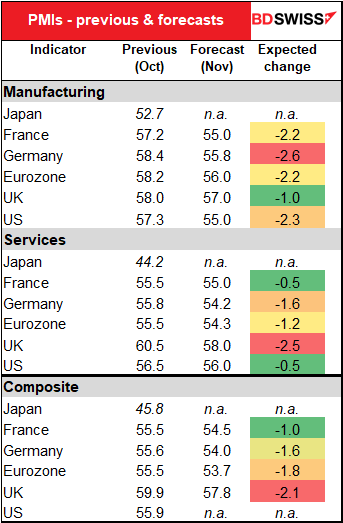

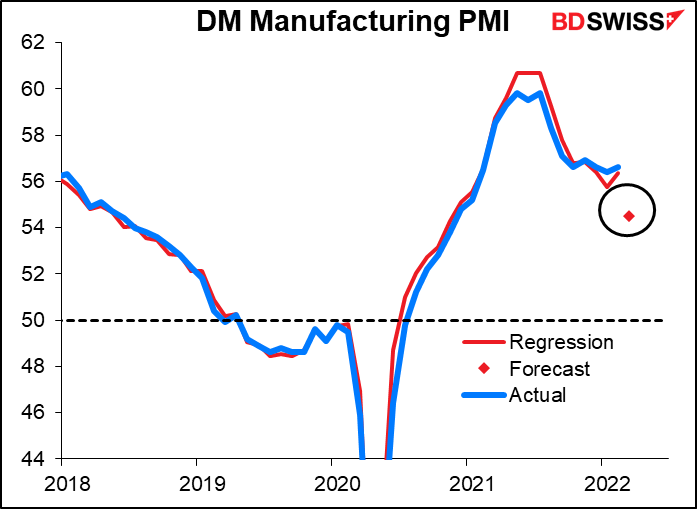

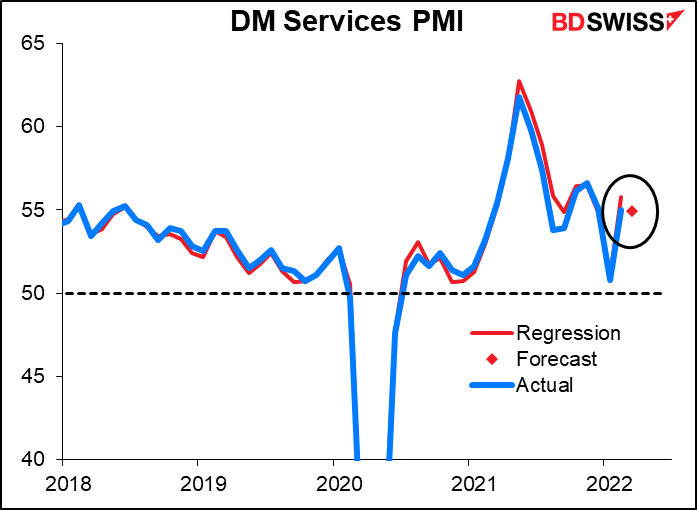

أولًا وقبل كل شيء مؤشرات مديري المشتريات الأولية (PMIs) للدول الصناعية الكبرى (اليابان ومنطقة اليورو والمملكة المتحدة والولايات المتحدة وأستراليا أيضًا ولكن لا أحد يهتم بذلك، على ما يبدو) يوم الخميس.

من المتوقع أن تكون سيئة، خاصة التصنيعي. وهذا يعتبر تغيير. خلال العامين الماضيين، كان تأثير عمليات الإغلاق للتعامل مع الفيروس أكثر ضررًا على قطاع الخدمات. الآن تم رفع هذه القيود إلى حد كبير؛ بدلاً من ذلك، فإن الارتفاع المفاجئ في أسعار الطاقة وتعطيل التجارة العالمية هو ما يؤثر على النشاط الاقتصادي.

يجب أن نبقي الأمور في نصابها. من المتوقع أن يكون أداء مؤشر مديري المشتريات جيدًا في المنطقة التوسعية باستثناء اليابان التي عانت لفترة طويلة. وهذا يعني أن أي حديث عن “الركود التضخمي” سابق لأوانه، ناهيك عن “الركود “. ولكن من المؤكد أن هذا ليس الاتجاه الذي نريد أن تسلكه الأمور.

استنادًا إلى تحليل الانحدار لمؤشرات مديري المشتريات للسوق المتقدمة بشكل عام مقابل مؤشرات الولايات المتحدة ومنطقة اليورو والمملكة المتحدة، أتوقع أن ينخفض مؤشر مديري المشتريات التصنيعي في السوق المتقدمة بشكل عام إلى مستوى 54.5 من 56.6 وأن ينخفض مؤشر مديري المشتريات لقطاع الخدمات بشكل طفيف فقط إلى مستوى 54.9 من 55.0 المسجلة سابقًا. لا تزال هذه الأرقام تظهر أن الاقتصاد يتوسع، لكنها لا تتحرك بالضرورة في الاتجاه الذي ترغب في رؤيته في بداية دورة تشديد البنك المركزي.

أيضًا، سيتم إصدار مؤشر مناخ الأعمال Ifo الألماني يوم الجمعة.

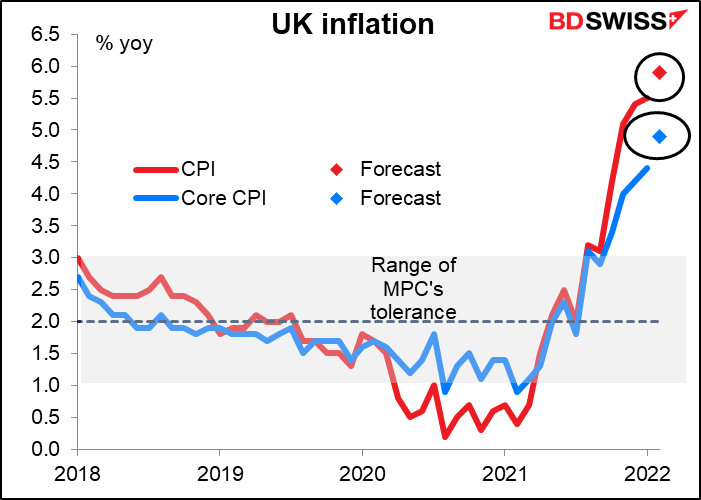

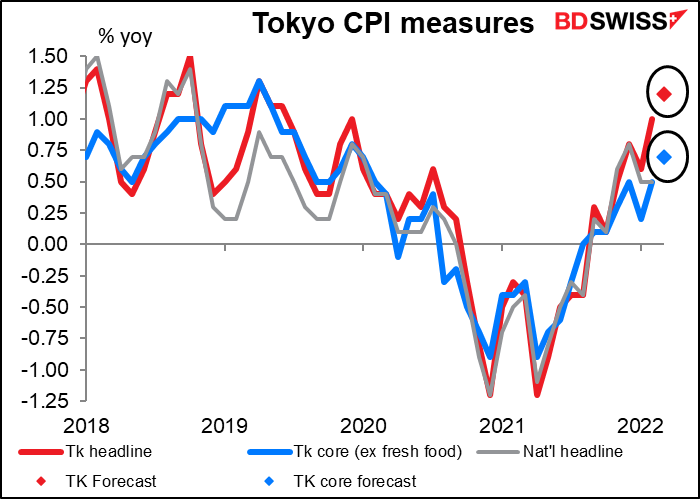

هناك مجموعتان رئيسيتان من أرقام التضخم التي ستصدر خلال الأسبوع: المملكة المتحدة (الأربعاء) وطوكيو (الجمعة).

من المتوقع أن يرتفع مؤشر أسعار المستهلك البريطاني إلى مستوى 5.9٪ من 5.4٪. هذا لن يدهش أي أحد. وجاء في البيان الذي أعقب اجتماع بنك إنجلترا يوم الخميس أنه “من المتوقع أن يزداد التضخم أكثر في الأشهر المقبلة، ليصل إلى حوالي 8 ٪ في عام 2022 الربع الثاني، وربما أعلى في وقت لاحق من هذا العام”، ويرجع ذلك في الغالب إلى ارتفاع أسعار الطاقة. وبالتالي فإن مثل هذه الزيادة لا ينبغي أن تصدم الأسواق. من المرجح أن تكون محايدة بالنسبة للجنيه الإسترليني.

في غضون ذلك، من المتوقع أن يرتفع مؤشر أسعار المستهلك في طوكيو أكثر ليصل إلى أعلى مستوياته على الإطلاق والذي يبلغ 1.2٪ على أساس سنوي، حيث سيكون أعلى مستوى في حوالي عامين بالنسبة لليابان. ولكن من المتوقع أن يبقى المقياس”الأساسي” على الطريقة اليابانية (باستثناء الأطعمة الطازجة) أقل من 1%، ومن المتوقع أن يبقى المقياس “الأساسي الضروري” (الذي يُعَد في بلدان أخرى مجرد “أساسي”، باستثناء الغذاء والطاقة) في حالة انكماش عند مستوى 0.50% على أساس سنوي. تخيل – الانكماش في عالمنا اليوم! شيء لا يصدق. نحن ننتظر حتى أبريل عندما ينخفض تأثير هبوط أسعار الهواتف المحمولة من المقارنة على أساس سنوي ويحقق مؤشر أسعار المستهلك السنوي ارتفاعًا بنحو 1.5 نقطة مئوية.

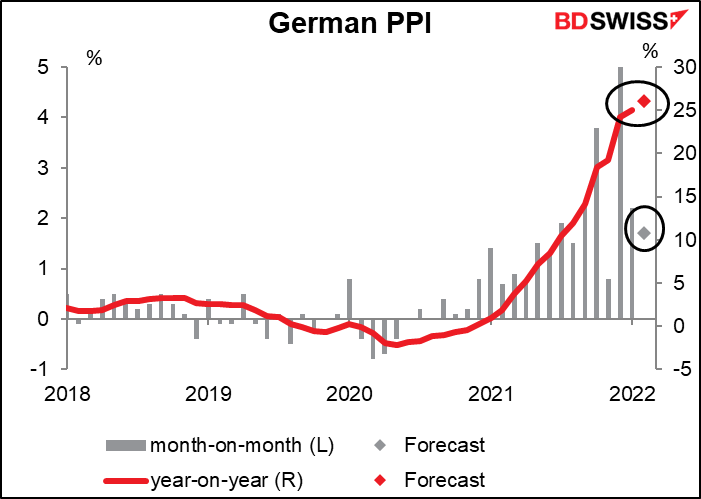

كما سيتم إصدار مؤشر أسعار المنتجين الألماني صباح الاثنين. لقد كان يرتفع بوتيرة رائعة – 25 ٪ على أساس سنوي، والتي من المتوقع أن تتسارع إلى 26.1 ٪ على أساس سنوي. وهذا من المحتم أن يستمد الدعم من أسعار التجزئة في نهاية المطاف. ومع ذلك، قد تكون هناك بعض الأخبار الجيدة في الأرقام – حيث من المتوقع أن يتباطأ معدل التغير الشهري إلى مستوى +1.7 ٪ على أساس شهري من +2.2 ٪

والدرس المتوقع من هذين الرقمين هو أن التضخم آخذ في الارتفاع ومن المرجح أن يستمر في ذلك لبعض الوقت. وبوسعنا أن نتوقع استمرار البنوك المركزية في دفع أسعار الفائدة إلى الارتفاع نتيجة لهذا.

سيعلن وزير الخزانة البريطاني ريشي سوناك يوم الأربعاء بيان الربيع. كان بيان الربيع عبارة عن إعلان الميزانية السنوية، ولكن قام المستشار فيليب هاموند بتغيير ذلك في عام 2016 ونقل الميزانية إلى الخريف، ودمجها مع بيان الخريف. ومع ذلك، لا يزال القانون يقول إن مكتب مسؤولية الميزانية (OBR) يجب أن يصدر توقعين للاقتراض والنمو كل عام. لذلك احتفظ هاموند ببيان الربيع لكنه استخدمه فقط للإعلان عن توقعات مكتب مسؤولية الميزانية والرد عليها. لم يتضمن البيان أي تغييرات في الضرائب أو الإنفاق.

في ميزانية الخريف في 27 أكتوبر ، وعد بـ “اقتصاد جديد بعد كوفيد… مناسب لعصر جديد من التفاؤل.” في ذلك الوقت، جاءت توقعات مكتب مسؤولية الميزانية أن الحكومة ستقترض 183 مليار جنيه إسترليني في السنة المالية. ولكن بفضل الإيصالات الضريبية الأفضل من المتوقع، من المحتمل الآن أن تقترض حوالي 160 مليار جنيه إسترليني فقط. والسؤال إذًا هو ما الذي يجب فعله بالمبلغ الإضافي البالغ 23 مليار جنيه إسترليني. هناك فرصة جيدة أنه قد يتبع دولًا أوروبية أخرى بما في ذلك فرنسا وأيرلندا وهولندا من خلال خفض رسوم الوقود للتخفيف من الضربات الناجمة عن ارتفاع أسعار الطاقة. ويجوز له أيضا أن يرفع العتبات قبل أن يضطر المواطنون إلى دفع ضريبة الدخل أو اشتراكات التأمين الوطني. من ناحية أخرى، يقال إنه مصمم على ألا يُنظر إلى بيان الربيع على أنه ميزانية كاملة النطاق، وبالتالي قد يمتنع عن اتخاذ الكثير من الإجراءات على الإطلاق.

بشكل عام، عادة ما تكون السياسة النقدية الأكثر إحكامًا والسياسة المالية الأكثر مرونة وصفة لعملة أقوى. المؤشرات حول ما إذا كان سيخفف السياسة المالية قد تكون مفيدة للنمو وبالتالي إيجابية بالنسبة للجنيه الإسترليني.

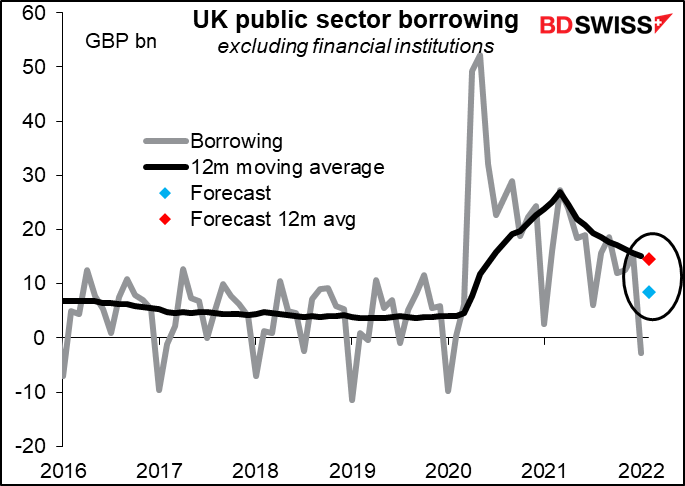

أيضًا، ستصدر بيانات الإقراض للقطاع العام في المملكة المتحدة يوم الثلاثاء.

كما سيتم الإعلان عن مبيعات التجزئة في المملكة المتحدة يوم الجمعة.

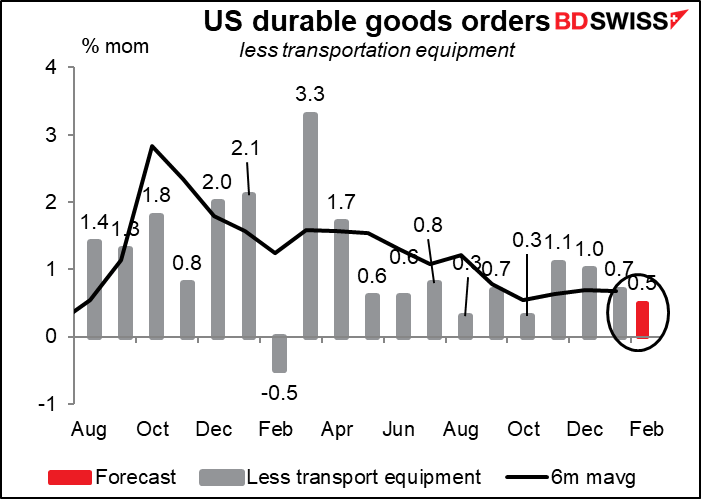

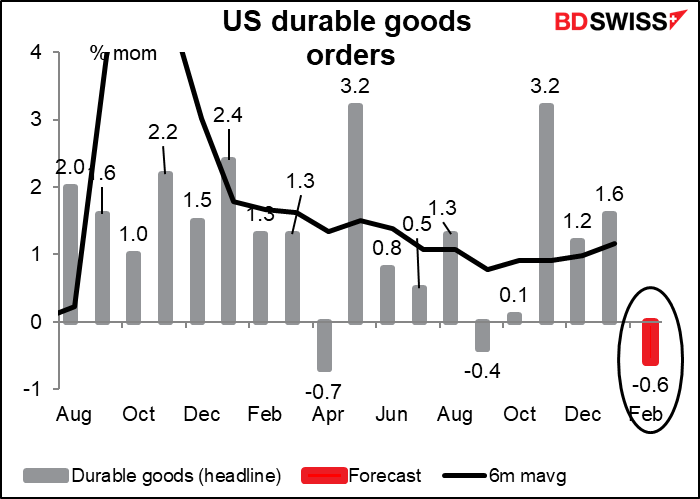

ستصدر الولايات المتحدة مبيعات المنازل الجديدة يوم الأربعاء وطلبات السلع المعمرة يوم الخميس.

من المتوقع أن تنخفض طلبات السلع المعمرة عن الشهر السابق، ولكن قد ذلك بسبب طلبات الطائرات.

وباستثناء معدات النقل، من المتوقع أن تزيد الطلبات بنسبة +0.5 ٪ على أساس شهري، وهو ما سيكون أدنى من مستوى الاتجاه (+0.7٪ على أساس شهري) ولكن ليس بنسبة كبيرة.