Le banche centrali e gli osservatori sono concordi: la guerra in Ucraina aumenterà le pressioni inflazionarie e peserà sulla crescita e sul sentiment.

Ecco come si sono espresse la Fed e la Bank of England la scorsa settimana a riguardo:

Federal Open Market Committee 16 marzo – Rialzo di 25 punti base

Le implicazioni per l’economia statunitense sono molto incerte, ma nel breve termine l’invasione e gli eventi correlati probabilmente creeranno ulteriori pressioni di rialzo sull’inflazione e peseranno sull’attività economica.

Bank of England 17 marzo – Rialzo di 25 punti base

Per quanto riguarda l’inflazione, l’invasione dell’Ucraina da parte della Russia ha portato a ulteriori aumenti marcati dei prezzi dell’energia e di altre materie prime, inclusi i prezzi dei prodotti alimentari. È anche probabile che vengano esacerbati i problemi legati alla catena di approvvigionamento globale e l’incertezza sulle prospettive economiche. Le pressioni inflazionistiche globali si rafforzeranno ulteriormente nei prossimi mesi, mentre la crescita delle economie che risultano essere importatrici nette di energia, tra cui il Regno Unito, probabilmente andra’ a rallentare.

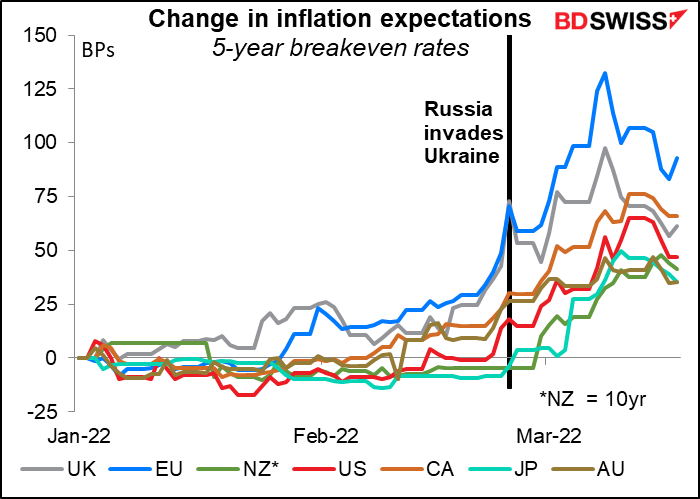

Su questo il mercato concorda senza dubbio. Le prospettive di crescita per quest’anno sono state riviste al ribasso, mentre le previsioni sull’inflazione sono state riviste al rialzo.

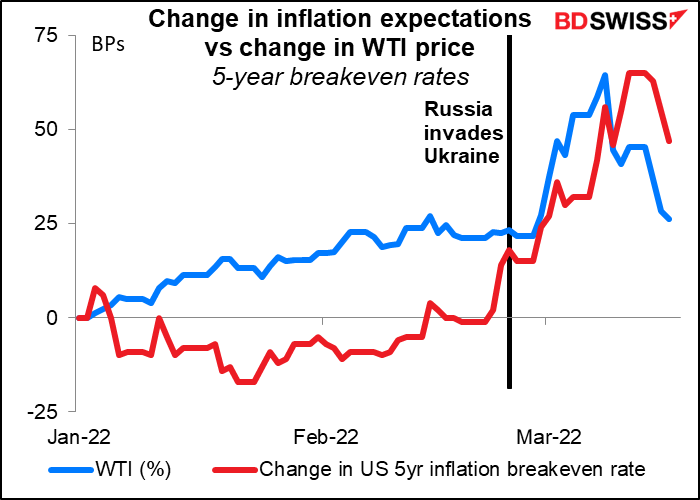

Tuttavia, le aspettative di inflazione, che sono schizzate dopo l’invasione, sono iniziate a calare di recente.

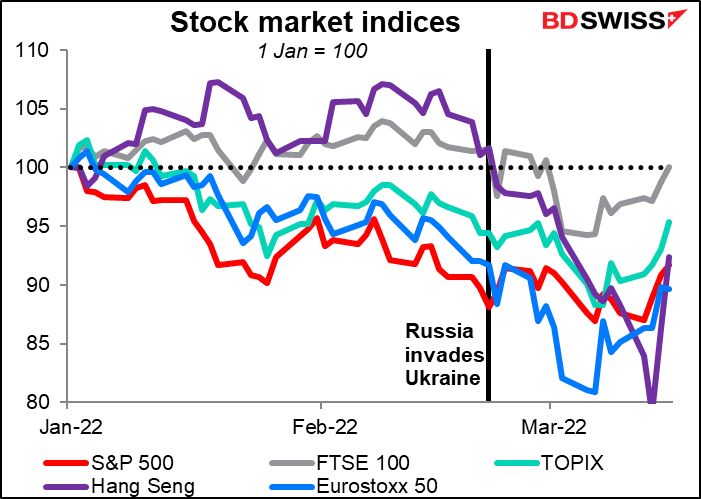

I mercati azionari, dal canto loro, hanno iniziato a riprendersi.

Qual è il legame? Ritengo che tutto sia legato al petrolio. Se il prezzo del petrolio cala, l’inflazione non aumenta così tanto, le banche centrali non devono stringere così tanto e la spesa dei consumatori rimane a livelli sostenuti. Se il petrolio torna a crescere, l’inflazione aumenterà per più a lungo, le banche centrali dovranno stringere maggiormente, i consumatori dovranno spendere di più del proprio reddito per acquistare benzina, andranno ad acquistare meno iPhone e ci troveremo nuovamente in una situazione di recessione e stagflazione.

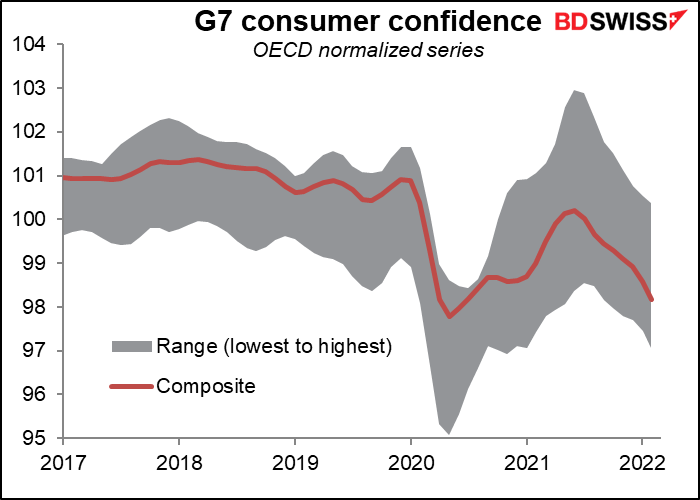

Per il momento però la fiducia dei consumatori cala. Questi indici dell’OCSE non includono gli ultimi sviluppi.

Le economie sono fragili e il sentiment è fragile. Potremmo vedere altre banche centrali adottare un approccio più cauto allo stringimento, sulla scia di quanto dichiarato dalla Bank of England (“un ulteriore restringimento modesto di politica monetaria potrebbe essere appropriato piuttosto della frase utilizzata il mese scorso(“è probabile che sia appropriato”) piuttosto che dalla Fed, che ha previsto che avrebbe aumentato i tassi in un territorio restrittivo per la prima volta in oltre un decennio.

Questa settimana: PMI preliminare, IPC Tokyo e dal Regno Unito, Budget britannico, intervento di Powell

Il calendario degli indicatori non è così ricco, ma ce ne sono di interessanti.

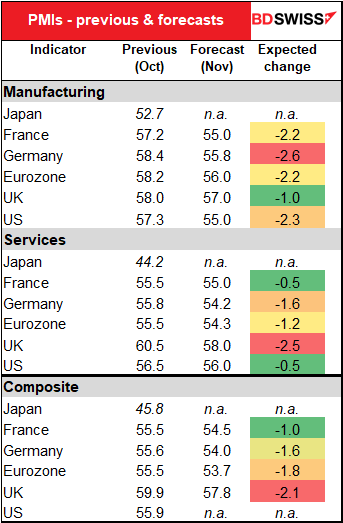

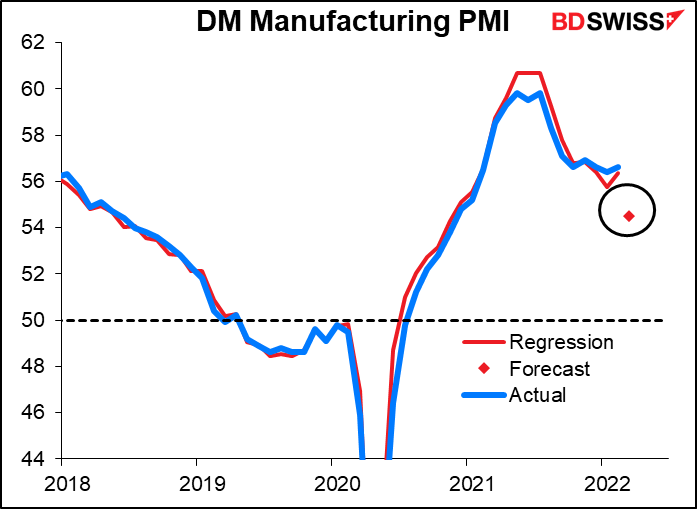

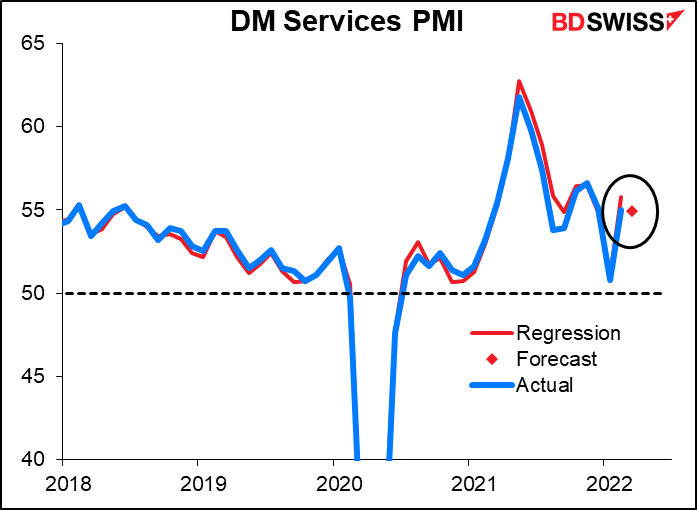

In primo luogo avremo giovedì i PMI preliminari per i principali paesi industrializzati, tra cui Giappone, Eurozona, Regno Unito, Stati Uniti e Australia (anche se nessuno sembra essere interessato all’Australia a quanto sembra).

Le prospettive sono di risultati deludenti, specialmente dal fronte manifatturiero. Questo è un cambio di sinfonia. Negli ultimi due anni i lockdown legati al contenimento del coronavirus hanno colpito maggiormente il settore dei servizi. Ora le restrizioni sono quasi interamente state revocate, ma l’aumento dei prezzi dell’energia e le conseguenze per il commercio globale stanno pesando sull’attività economica.

Bisogna però vedere le cose in prospettiva. I PMI dovrebbero confermarsi ampiamente in territorio di espansione, eccezion fatta per il Giappone, che patisce da tempo. Questo significa che parlare di “stagflazione” è prematuro, ma non si può dire lo stesso per la “recessione”. Sicuramente questa non la direzione auspicabile al momento.

Sulla base di un’analisi di regressione dei PMI complessivi dei mercati sviluppati rispetto a quelli di Stati Uniti, Eurozona e Regno Unito, prevedo che il PMI manifatturiero complessivo dei mercati sviluppati cali a 54.5 da 56.6 e che il PMI del settore dei servizi cali solo leggermente a 54.9 da 55.0. Tali valori sottolineano che che l’economia si sta ancora espandendo, ma i dati non si stanno necessariamente muovendo nella direzione auspicata all’inizio di un ciclo di stringimento della politica monetaria da parte delle banche centrali.

Venerdì verrà pubblicato l’indice IFO in Germania.

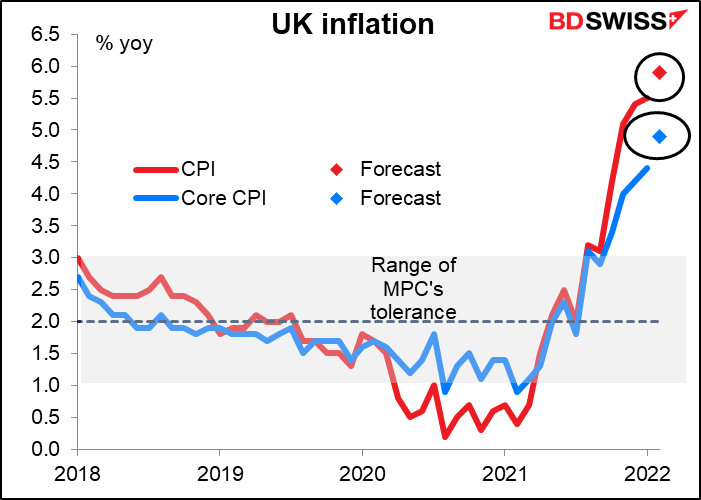

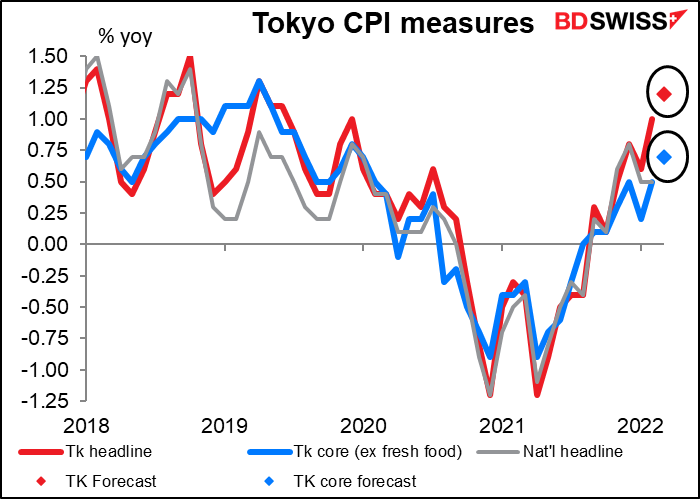

Per quanto riguarda l’inflazione vi sono due dati chiave che verranno pubblicati questa settimana: Regno Unito nella giornata di mercoledì e Tokyo nella giornata di venerdì.

L’indice dei prezzi al consumo nel Regno Unito dovrebbe crescere ulteriormente dal 5.4% al 5.9%, ma un tale risultato non dovrebbe sorprendere nessuno. Nelle note accompagnatorie dell’incontro della Bank of England di giovedì è stato notato che “l’inflazione dovrebbe aumentare ulteriormente nei prossimi mesi, a circa l’8% nel Q2 2022, e forse anche oltre nel corso dell’anno”, soprattutto a causa dell’aumento dei prezzi dell’energia. Quindi una crescita come questa non dovrebbe scioccare i mercati e probabilmente risulterà neutrale per la sterlina.

L’IPC Tokyo dovrebbe registrare un ulteriore aumento al quasi celestiale livello dell’1.2% anno su anno, che per il Giappone sarebbe un nuovo massimo degli ultimi 2 anni circa. Ma la misura “core” in stile giapponese (che esclude gli alimenti) dovrebbe rimanere sotto l’1%, mentre la misura “core-core” (che in altri paesi è semplicemente “core” ed esclude alimenti ed energia) dovrebbe rimanere in deflazione al -0.50% anno su anno. Pensate un po’, parliamo di deflazione… e suona davvero incredibile. Aspettiamo però fino ad aprile, quando l’impatto del calo delle bollette di telefonia mobile verrà escluso dal raffronto anno su anno e l’IPC dovrebbe aumentare di circa 1.5 punti percentuali.

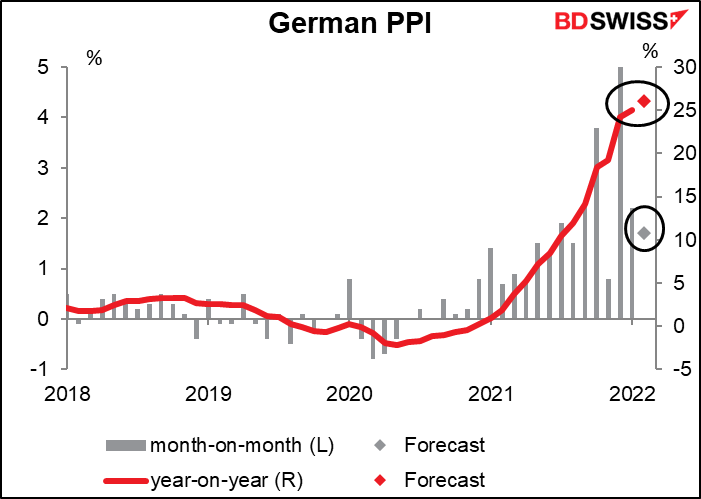

Lunedì mattina vengono pubblicati i dati IPP (indice dei prezzi alla produzione) in Germania. L’indice sta aumentando ad un ritmo fenomenale del 25% anno su anno, ma si dovrebbe registrare un’ulteriore accelerazione al 26.1% anno su anno. Questo si ripercuotera’ sui prezzi al dettaglio. Tuttavia forse ci sono anche delle buone notizie, dal momento che il tasso di variazione mese su mese dovrebbe frenare al +1.7% mese su mese dal 2.2%.

Ne possiamo trarre un’indicazione da questi dati: l’inflazione continuerà a crescere e probabilmente lo farà per diverso tempo ancora e questo dovrebbe spingere le banche centrali ad alzare i tassi al rialzo.

Mercoledì, il Cancelliere dello Scacchiere britannico Rishi Sunak farà il cosiddetto “Spring Statement”. Lo Spring Statement in passato era l’annuncio annuale della manovra finanziario, ma l’allora cancelliere Philip Hammond ha cambiato la consuetudine nel 2016, spostando la finanziaria in autunno e unendola all’Autumn Statement. Tuttavia, la legge prevede ancora che l’Office for Budget Responsibility (OBR) debba produrre due previsioni per i prestiti e la crescita all’anno. Hammond ha quindi previsto che venga mantenuto lo Spring Statement, in cui vengono comunicate solo le previsioni dell’OBR e come si intende reagire. Lo Statement non prevede la comunicazione di variazioni di natura fiscale o della spesa.

Nell’Autumn Statement del 27 ottobre è stata annunciata “una nuova economia post-Covid… adatta a una nuova era di ottimismo”. Allora, l’Office for Budget Responsibility prevedeva che il governo avrebbe preso in prestito 183 miliardi di sterline nel corso dell’anno fiscale, ma grazie ad entrate fiscali migliori del previsto, ora ci si aspetta che il prestito sia di sole 160 miliardi di sterline. Rimane da vedere cosa fare con i 23 miliardi in eccesso. È possibile che il Regno Unito possa allinearsi ad alcuni paesi europei, tra cui Francia, Irlanda e Paesi Bassi, tagliando le accise sul carburante per contrastare l’aumento dei prezzi dell’energia. È possibile anche che venga alzata la franchigia di esenzione dell’imposta sul reddito o i contributi di previdenza sociale. Viceversa il governo sembra essere deciso sul non voler rendere lo Spring Statement una piccola finanziaria, quindi potrebbe decidere di non intervenire.

In generale, una politica monetaria più stringente e una politica fiscale più accomodante sono considerate una ricetta per una valuta più forte. Eventuali indicazioni di una politica fiscale più accomodante potrebbero essere interpretate positivamente per la crescita e quindi positive per la sterlina.

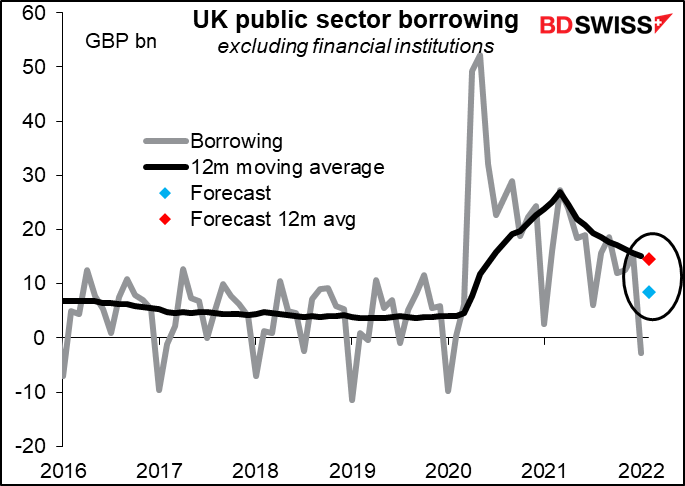

Martedì verranno pubblicati i dati sui prestiti nel settore pubblico britannico.

Venerdì verranno pubblicati i dati sulle vendite al dettaglio nel Regno Unito.

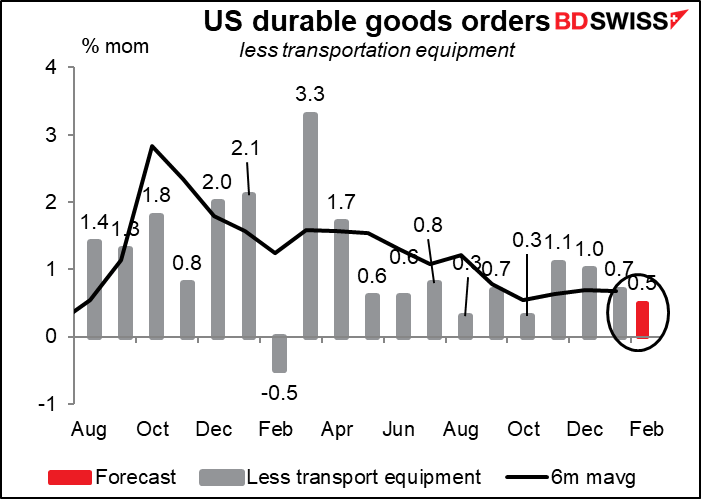

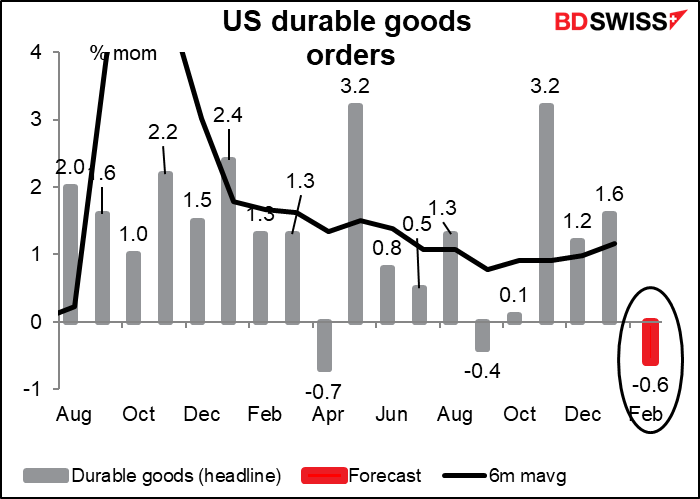

Gli Stati Uniti pubblicheranno mercoledì i dati sulle vendite di nuove case e ordini di beni durevoli giovedì.

Si prevede che gli ordinativi di beni durevoli calino rispetto al mese precedente, ma probabilmente questo è dovuto agli ordini di aerei.

Ad esclusione dei beni per il trasporto, gli ordini dovrebbero aumentare del +0.5% mese su mese, leggermente al di sotto della tendenza di +0.7% mese su mese, ma un tale discostamento non è così significativo.