Japan ist seit langem ein internationaler Ausreißer, was die Inflation und somit auch die Zinssätze betrifft.

Diese anomale Situation könnte nun aber zu Ende gehen. Reuters veröffentlichte am Freitag einen Bericht: Exklusiv: BOJ debattiert über die Botschaft einer möglichen Zinserhöhung, da die Inflation anzieht.

TOKIO, 14. Januar (Reuters) – Die politischen Entscheidungsträger der Bank of Japan debattieren darüber, wie schnell sie eine eventuelle Zinserhöhung ankündigen können, die noch vor dem Erreichen des Inflationsziels von 2 % erfolgen könnte, so Quellen.

In dem Bericht heißt es weiter, dass sie von „bis weit ins Jahr 2023“ sprechen, also nichts Unmittelbares. Aber es wird auch eine Quelle der BoJ zitiert, die sagt: „Die BoJ muss genau darauf achten, was andere Zentralbanken tun,“ was eine Normalisierung der Politik rundherum bedeutet.

Dies steht im Gegensatz zu dem, was der stellvertretende Gouverneur Amamiya in einer Rede Anfang Dezember sagte: „Die Zentralbanken führen ihre Geldpolitik in Übereinstimmung mit der Entwicklung der wirtschaftlichen Aktivitäten und der Preise in ihren jeweiligen Volkswirtschaften. Es ist daher nur natürlich, dass die Besonderheiten und Richtungen ihrer Geldpolitik nicht die gleichen sind…“

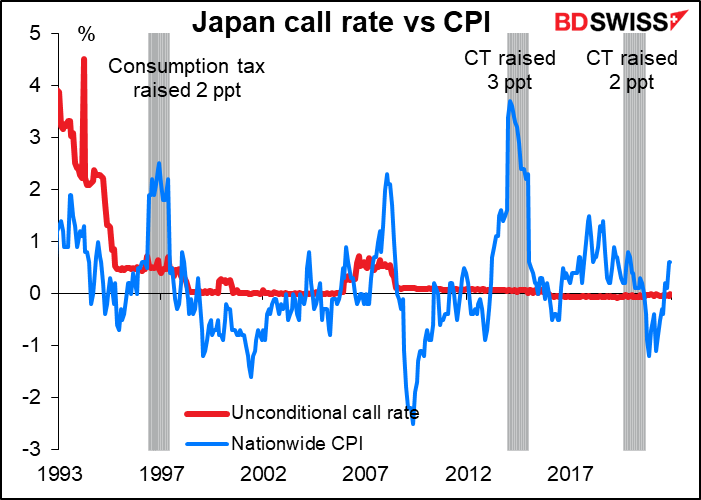

Seit die BoJ den unbedingten Tagesgeldsatz im September 1995 erstmals auf 0,5 % gesenkt hat, ist er nur bis auf 0,7 % gestiegen, und selbst das war nur von kurzer Dauer. Seit 26 Jahren ist das Geld in Japan also im Wesentlichen frei, was den JPY zur natürlichen Finanzierungswährung für den Rest der Welt macht. In der Zwischenzeit blieb die Inflation unter 2 %, außer a) als die Regierung die Verbrauchssteuer anhob, was natürlich die Verbraucherpreise in die Höhe trieb, und b) unmittelbar vor dem Zusammenbruch von Lehman Bros. und der globalen Finanzkrise im Jahr 2008.

Laut Reuters denkt die BoJ darüber nach, die Zinsen anzuheben, auch wenn sie ihr Inflationsziel von 2 % noch nicht erreicht hat, was eine enorme Wende wäre. Die meisten anderen Zentralbanken haben ihr 2 %-Ziel bereits überschritten, weshalb sie eine Zinserhöhung in Betracht ziehen.

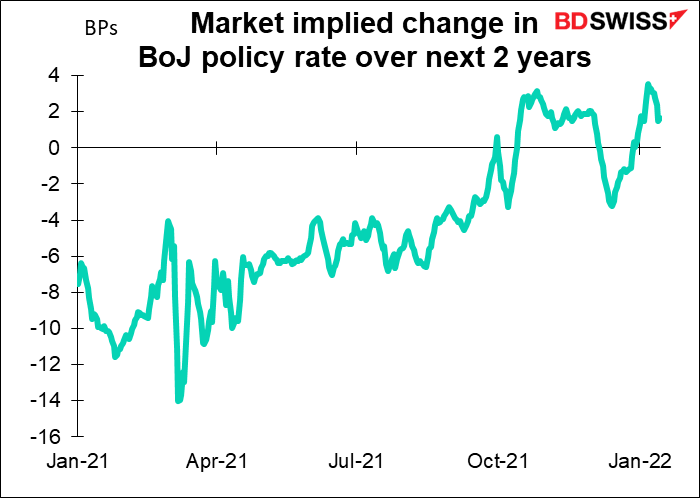

Es scheint, dass der Markt der Reuters-Meldung nicht ganz glaubt. Der Markt für Overnight-Index-Swaps (OIS), auf dem Zinssätze in der Zukunft gehandelt werden, tendierte in den letzten Monaten leicht nach oben, stieg aber als Reaktion auf die Nachricht überhaupt nicht an. Das mag aber nur daran liegen, dass die Nachricht an einem Freitag veröffentlicht wurde; vielleicht hatte der Markt noch keine Zeit zu reagieren.

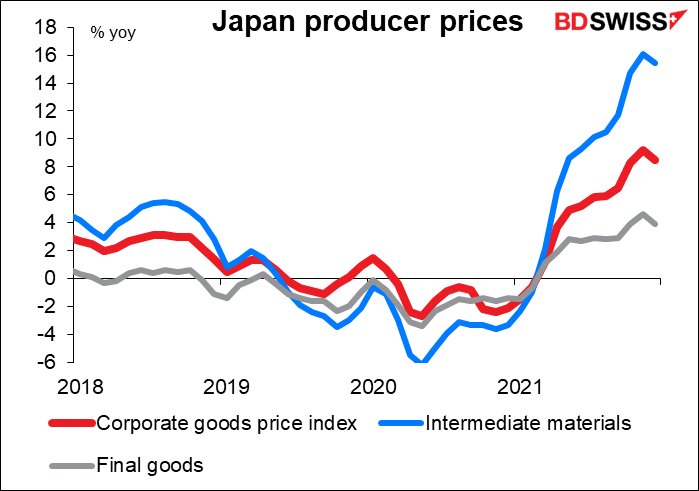

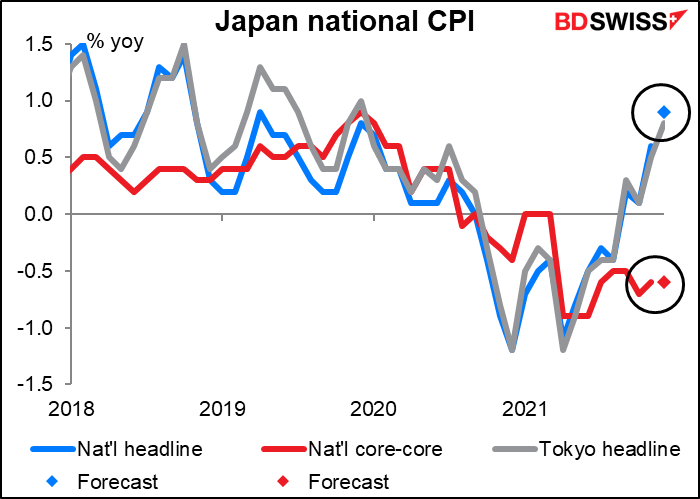

Die Änderung in der Denkweise der BoJ kommt zu einem Zeitpunkt, an dem die Erzeugerpreise in Japan anziehen, worüber ich schon seit einiger Zeit gesprochen habe. Die Zahlen für Dezember wurden am Freitagmorgen veröffentlicht. Die Wachstumsrate des Erzeugerpreisindexes (PPI) oder des Preisindexes für Unternehmensgüter, wie er in Japan genannt wird, verlangsamte sich auf +8,5 % im Jahresvergleich gegenüber einem nach oben korrigierten Wert von +9,2 % im November. Das ist immer noch recht hoch, wenn man bedenkt, dass der nationale Verbraucherpreisindex nur um +0,6 % im Jahresvergleich gestiegen ist und ohne Lebensmittel und Energie um 1,2 % im Jahresvergleich (November) gesunken ist, d. h. das Land befindet sich immer noch in einer Deflation! Die Frage ist, wie lange die Unternehmen bereit sein werden, den Rückgang ihrer Gewinnspannen hinzunehmen, der dadurch entsteht, dass ihre Inputpreise so viel höher sind als ihre Outputpreise.

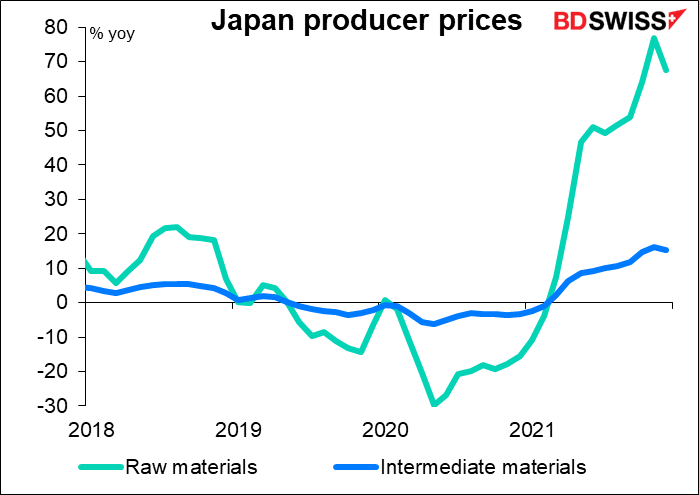

Der Aufwärtsdruck auf die Waren der Unternehmen ist auf die steigenden Rohstoffpreise zurückzuführen, die im Dezember um erstaunliche 68 % gegenüber dem Vorjahr gestiegen sind. Auch wenn dieser Anstieg etwas geringer ausfiel als im November (77 % im Jahresvergleich), wird er die Gewinnspannen der Unternehmen dennoch unter Druck setzen.

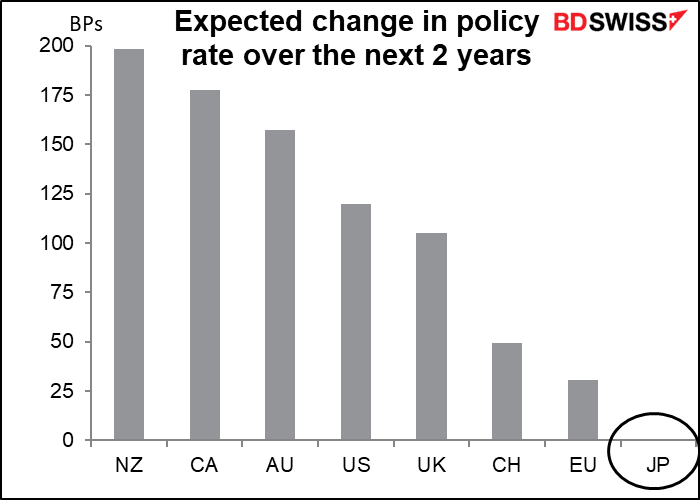

Eine Änderung der Politik der Bank of Japan wäre ein großes Ereignis für die globalen Finanzmärkte. Gegenwärtig ist der JPY die einzige der häufig gehandelten Währungen, bei der in den nächsten zwei Jahren keine Zinserhöhung zu erwarten ist. Das macht ihn zur bevorzugten Finanzierungswährung, d. h. ein Währungsanleger kann sich eine Währung leihen, um in andere, höher rentierliche Vermögenswerte zu investieren. Ein typisches Geschäft, das ein Hedge-Fonds abschließen könnte, wäre zum Beispiel die Aufnahme von JPY-Krediten und die Anlage des Geldes in 10-jährige US-Staatsanleihen. Anleger nehmen für solche Geschäfte gerne kurzfristige Kredite auf, damit sie, falls sie ihre Position schließen müssen, den Kredit einfach und schnell zurückzahlen können. Sie müssen daher darauf vertrauen können, dass die Zentralbank die Zinssätze nicht anhebt, solange der Kredit aussteht.

Wenn sich abzeichnet, dass die BoJ die Zinsen anheben könnte, würden die Anleger wahrscheinlich einen Teil dieser Anleihen aus dem JPY in den EUR oder CHF umschichten, also in die Währungen, bei denen der geringste Zinsanstieg erwartet wird. Dies würde dazu führen, dass der JPY an Wert gewinnt und EUR und CHF schwächer werden.

Die Möglichkeit einer solchen Änderung bedeutet, dass die Anleger der geldpolitischen Sitzung der Bank of Japan am Dienstag und dem nationalen Verbraucherpreisindex (VPI) am Freitag (siehe unten) mehr Aufmerksamkeit schenken werden als sonst. Auch wenn eine Änderung der Politik unwahrscheinlich ist, könnte die Bank of Japan mehr Vertrauen in die Inflationsaussichten zeigen, z. B. indem sie die Inflationsaussichten in ihrem vierteljährlichen Ausblick auf die Wirtschaftstätigkeit und die Preise nach oben korrigiert und vielleicht den Teil streicht, in dem es heißt: „Die Risiken für die Preise sind nach unten verschoben“.

Möglicherweise wird auch die auf der Sitzung im Oktober 2019 eingeführte abwärts gerichtete Ausrichtung der Leitzinsen aufgehoben. Das würde bedeuten, dass die derzeitige Aussage, dass die Bank „erwartet, dass die kurz- und langfristigen Leitzinsen auf ihrem derzeitigen oder einem niedrigeren Niveau bleiben“, durch etwas Ähnliches wie vor der Änderung ersetzt wird, nämlich „die Bank beabsichtigt, das derzeitige extrem niedrige Niveau der kurz- und langfristigen Zinssätze für einen längeren Zeitraum beizubehalten.“ (Diese Änderung wurde in dem oben zitierten Reuters-Artikel vorgeschlagen).

Die nächsten Schritte, auf die man achten sollte, wären die Verkürzung der Zielrendite im Rahmen der Zinskurvensteuerung (YCC) vom 10-jährigen auf das 7-jährige Ziel, gefolgt von der Abschaffung des Negativzinses – aber das sind Schritte für ein zukünftiges MPM.

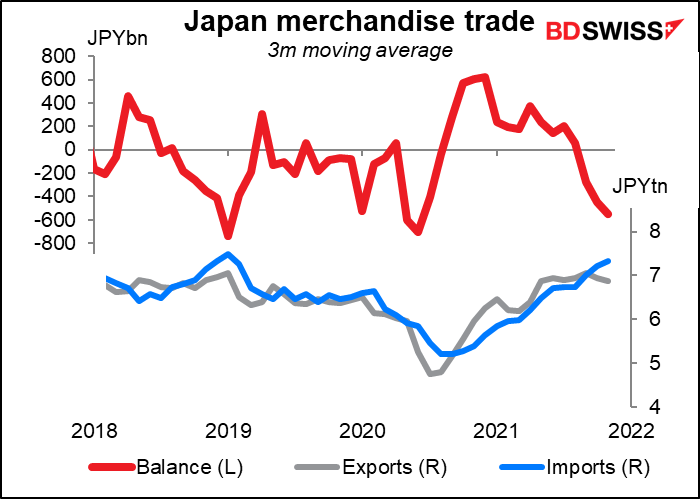

Die Anleger werden auch die Pressekonferenz von Gouverneur Kuroda im Anschluss an die MPM verfolgen, um seine Ansichten über die Möglichkeit einer höheren Inflation und über die Auswirkungen des schwachen Yen auf die Wirtschaft und die Geldpolitik zu erfahren. In der Vergangenheit hat das japanische Establishment einen schwachen Yen bevorzugt, um die Exporte zu fördern, aber in letzter Zeit haben die Offiziellen mehr Besorgnis über die Auswirkungen eines schwachen Yen auf die Kaufkraft der Verbraucher geäußert, da Japan häufig ein Defizit in seiner Warenhandelsbilanz aufweist.

Die BoJ veröffentlicht am Freitag auch das Protokoll ihrer Dezembersitzung. Das Hauptaugenmerk wird darauf liegen, ob (und welche) Diskussionen über eine mögliche Verringerung der Geldbasis geführt wurden, da sie einen Teil ihrer pandemischen finanziellen Unterstützungsmaßnahmen beendet hat.

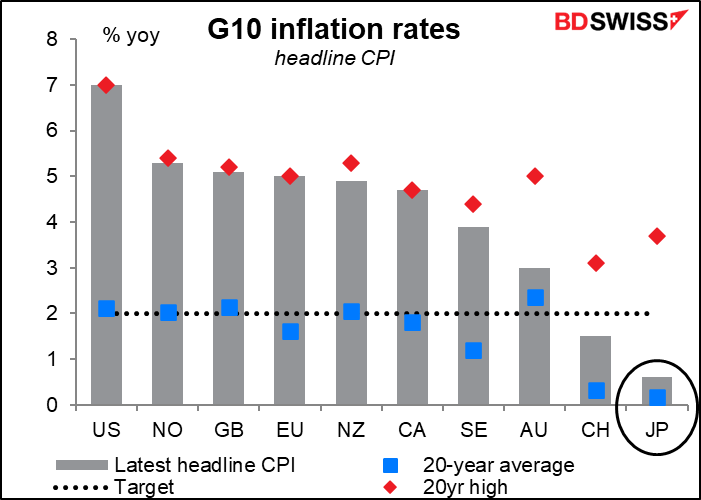

Dennoch sollten wir nicht zu voreilig sein. Für Freitag wird ein Anstieg des nationalen VPI um 30 Basispunkte auf 0,90 % im Jahresvergleich prognostiziert, was leicht über dem VPI für Tokio (+0,8 % im Jahresvergleich) liegt. Die Kerninflationsrate der BoJ, die Lebensmittel und Energie ausschließt (wie die Kerninflationsraten der meisten Länder), dürfte jedoch bei -0,6 % im Jahresvergleich bleiben. Es ist schwer vorstellbar, dass die BoJ ihre Politik in absehbarer Zeit normalisieren wird, wenn das Land nach diesem Maßstab immer noch in Deflation ist.

Was bewegt den USD?

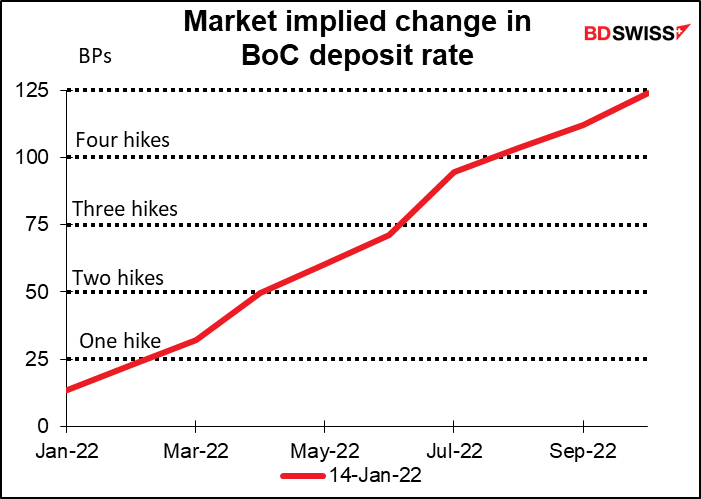

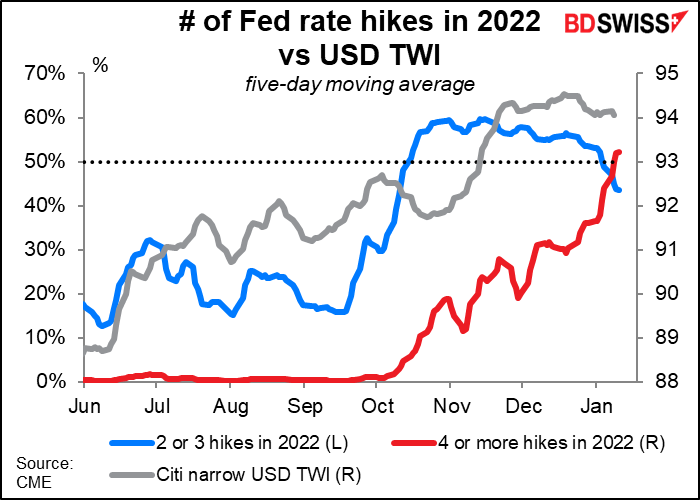

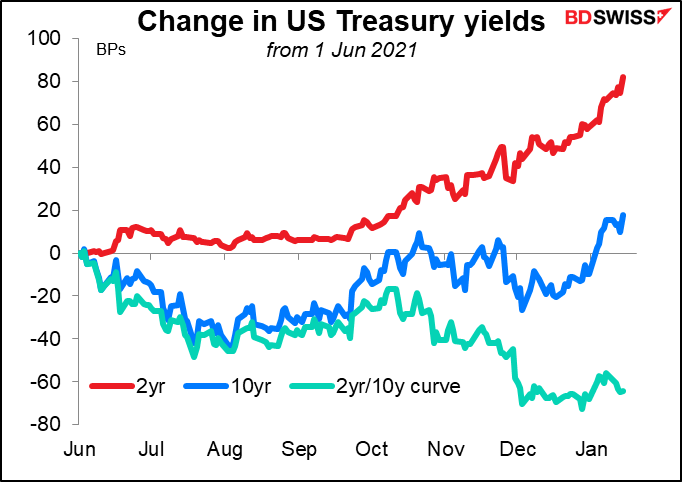

Ein weiterer bemerkenswerter Punkt am Markt ist die Tatsache, dass die Erwartung höherer US-Zinsen den Dollar nicht mehr aufwerten lässt. Das Schaubild zeigt, dass der Dollar zu Beginn des letzten Jahres dazu neigte, sich etwas auf und ab zu bewegen, wenn die Wahrscheinlichkeit von zwei oder drei Zinserhöhungen im Laufe des Jahres schwankte. Man könnte daher annehmen, dass der Dollar noch mehr an Wert gewinnen würde, wenn die Wahrscheinlichkeit von vier oder mehr Zinserhöhungen zunimmt und die Wahrscheinlichkeit von zwei oder drei Zinserhöhungen sogar übersteigt. Aber das ist nicht geschehen. Der Dollar erreichte seinen Höchststand um den 20. Dezember, als die Wahrscheinlichkeit von vier oder mehr Zinserhöhungen in diesem Jahr von „möglich“ auf „wahrscheinlich“ sank. (Das Diagramm verwendet den handelsgewichteten Durchschnitt des Dollars, aber das Ergebnis ist fast identisch, wenn wir EUR/USD verwenden).

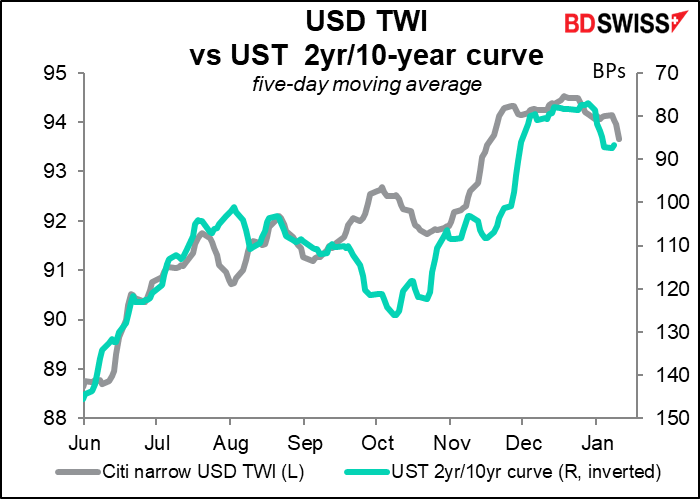

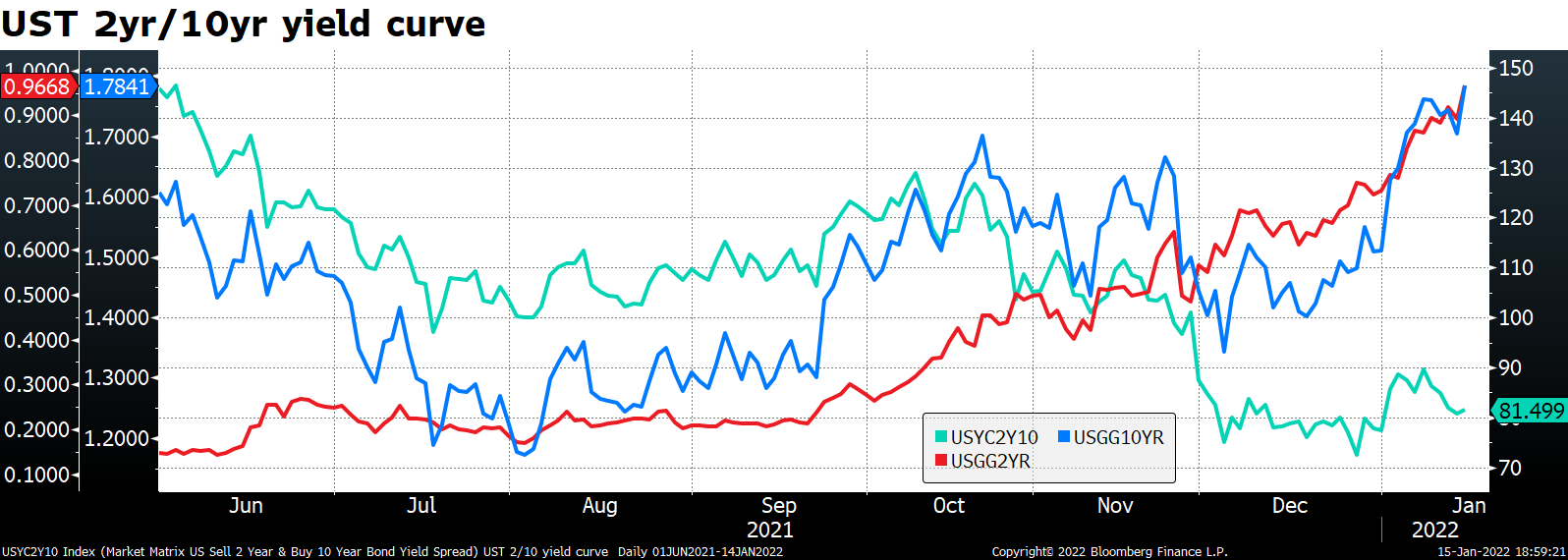

Dies scheint auf die Bewegung der Renditekurve zurückzuführen zu sein. Wie das Schaubild zeigt, ist der US-TWI größtenteils der (umgekehrten) Renditekurve gefolgt.

Was ist mit der Renditekurve los? Das lässt sich am besten erkennen, wenn man sich ein Diagramm ansieht, in dem die Veränderung der Rendite der 2- und 10-jährigen Anleihen im Vergleich zur Veränderung der Renditekurve dargestellt wird, anstatt die tatsächlichen Zahlen zu betrachten. Wir sehen, dass die Rendite der 2-jährigen Anleihe viel stärker gestiegen ist als die der 10-jährigen. Das ist normal, wenn die Zentralbank die Geldpolitik strafft. Die 2-jährige Anleihe entspricht bis zu einem gewissen Grad dem erwarteten Zinssatz, der sich aus der Kreditaufnahme über Nacht und der täglichen Verlängerung des Kredits für 365 x 2 Tage ergibt. Wird erwartet, dass der Tagesgeldsatz während dieses Zeitraums steigt, sollte auch die Rendite der 2-jährigen Anleihe steigen. Die 10-jährige Rendite hingegen wird stark durch das Inflationsrisiko beeinflusst. Wenn die Zentralbank ihre Geldpolitik strafft, sinkt das Inflationsrisiko in den nächsten 10 Jahren, so dass die 10-jährige Rendite manchmal fallen kann.

Seit Anfang Dezember hat jedoch auch die Rendite der 10-jährigen Anleihe zu steigen begonnen, wodurch sich die Renditekurve stabilisiert und sogar etwas abgeflacht hat. Das deutet darauf hin, dass der Markt der Meinung ist, dass die Fed bei der Kontrolle der Inflation hinter der Kurve liegt. Dies ist wahrscheinlich der Grund, warum eine höhere Inflation dem Dollar nicht hilft.

Der Markt geht wahrscheinlich davon aus, dass a) die Fed entweder zulässt, dass die Zinssätze hinter der Inflation zurückbleiben – was bedeutet, dass die realen Zinssätze fallen werden, was sich negativ auf den Dollar auswirkt – oder dass sie b) die Zinssätze irgendwann überstürzt anheben muss, was die Wirtschaft in eine Rezession stürzt, was ebenfalls nicht gut für den Dollar ist.

Alles in allem gehe ich davon aus, dass die Reaktion des Marktes auf eine höhere Inflation kontraintuitiv sein wird, bis wir aggressivere Äußerungen der Fed sehen oder hören. Jeder wird gespannt sein, was der Fed-Vorsitzende Powell nach der nächsten Sitzung des Offenmarktausschusses (FOMC) am 26. Januar, also in anderthalb Wochen, zu sagen hat.

Diese Woche: Hauptsächlich Daten aus Großbritannien und Kanada, Beschäftigung in Australien

Abgesehen von Japan wird diese Woche für die großen Zentralbanken ruhig verlaufen. Die Fed und die Europäische Zentralbank (EZB) befinden sich vor ihren Sitzungen in der nächsten Woche in ihrer „Purdah“-Phase, so dass es keine Redner geben wird.

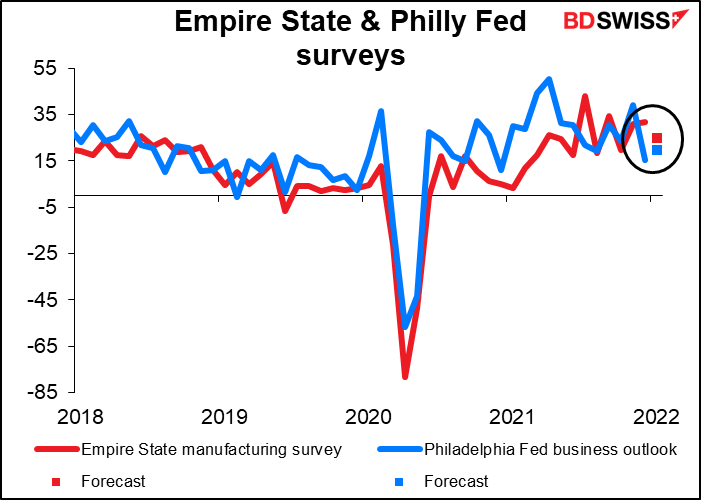

USA: In dieser Woche gibt es einige wichtige US-Indikatoren. Montag ist ein nationaler Feiertag in den USA (Martin Luther King Day). Die einzigen wichtigen Indikatoren sind die Empire-State-Umfrage für das verarbeitende Gewerbe am Montag und die Philadelphia-Fed-Umfrage zum Geschäftsklima am Donnerstag sowie die Verkäufe bestehender Häuser am selben Tag. Es wird erwartet, dass der Empire-State-Index sinkt, während der Philly-Fed-Index steigt; ich nehme an, dass dies darauf zurückzuführen ist, dass die Wirtschaftswissenschaftler davon ausgehen, dass sich die beiden Indikatoren im Laufe der Zeit annähern werden. Auf jeden Fall wird erwartet, dass beide Indizes weiterhin ein relativ starkes Wachstum anzeigen, was nach dem unerwarteten Rückgang des Verbrauchervertrauens in der letzten Woche eine Erleichterung sein könnte. USD +

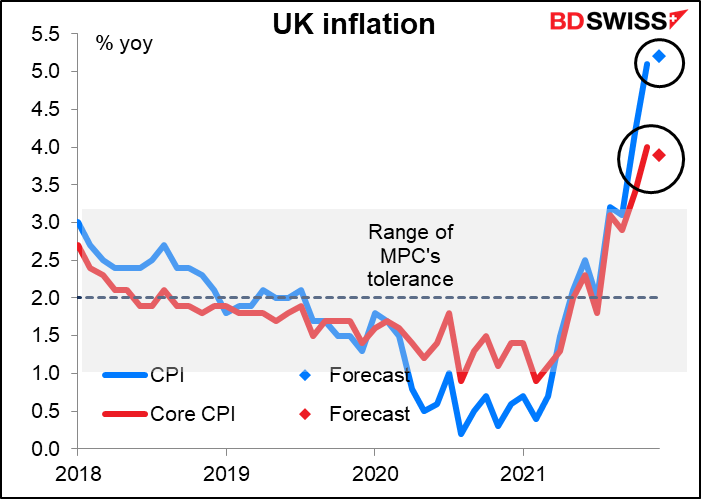

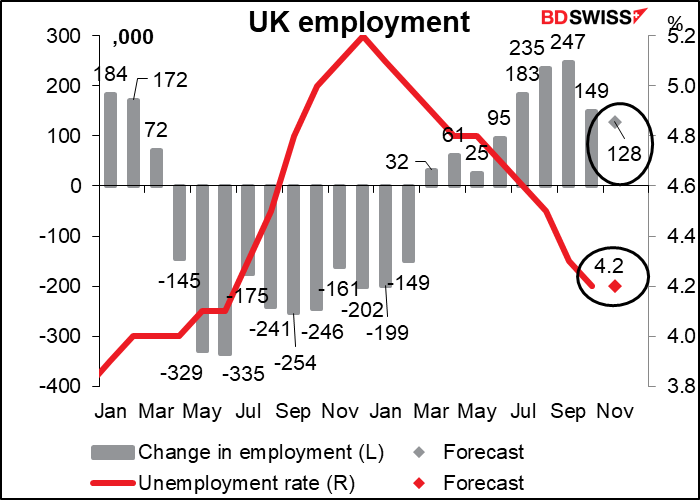

GROSSBRITANNIEN: In Großbritannien werden im Laufe der Woche mehrere wichtige Indikatoren veröffentlicht, nämlich die Arbeitslosenquote am Dienstag, der Verbraucherpreisindex am Mittwoch und die Einzelhandelsumsätze am Freitag.

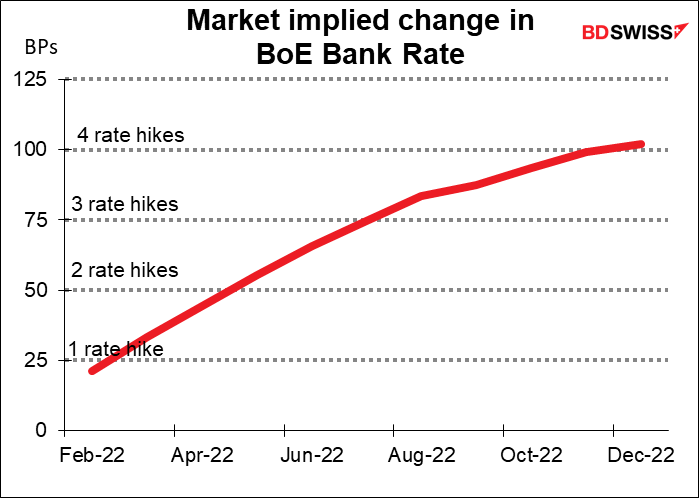

Der Kern-VPI wird voraussichtlich um einen Tick sinken, aber der Gesamt-VPI wird wohl um einen Tick steigen und damit in den Bereich von 5 % und mehr vordringen. Das ist wahrscheinlich die wichtigere Zahl, wenn es um die Öffentlichkeitsarbeit geht. Die Bank of England wird sich davon nicht beirren lassen, denn sie hat im letzten Monat erklärt, dass sie erwartet, dass die Inflation im April 2022 einen Höchststand von etwa 6 % erreichen wird.

Er wird wahrscheinlich die Annahme des Marktes von vier Zinserhöhungen in diesem Jahr bestätigen und könnte sich daher positiv auf das Pfund auswirken.

Vor allem, wenn die Beschäftigungsdaten wie erwartet einen weiteren Anstieg der Beschäftigung zeigen (auch wenn die Arbeitslosenquote voraussichtlich unverändert bleibt).

Das Hauptereignis für Großbritannien in dieser Woche wird jedoch die Untersuchung von Sue Gray über die Party, Entschuldigung, Arbeitsveranstaltungen in der Downing Street 10, der Residenz und den Büros des Premierministers, sein. Diese angeblichen „Arbeitsveranstaltungen“ fanden nicht nur statt, als das Land in einem strengen Lockdown war und man sich nicht einmal zu Beerdigungen versammeln durfte, sondern eine fand sogar am Vorabend der Beerdigung von Prinz Philip statt (wobei ein Teilnehmer angeblich mit einem Koffer zum Einkaufen geschickt wurde, um ihn mit Wein zu füllen). Das Land war betrübt, als es sah, dass die Königin während der Trauerfeier allein saß, weil sie sich von der Gesellschaft distanzieren musste, und das dann mit dem Bild des Premierministers und seiner Kumpels kontrastierte, die am Vorabend entgegen allen Regeln, die sie selbst allen anderen auferlegt hatten, zusammen tranken und lachten…

Derartige offizielle Untersuchungen enden in der Regel mit einer Entlastung der mutmaßlichen Täter, so dass ich nicht damit rechnen würde, dass Scotland Yard den Premierminister in Handschellen abführt (was theoretisch möglich wäre). Der letzte Strohhalm für Boorish könnte jedoch die Enthüllung eines Plans sein, dass andere die Schuld auf sich nehmen sollten, damit er seinen Job behalten konnte. Für die britische Öffentlichkeit, die, wie ich annehme, immer noch eine gewisse Erwartung an „Fairness“ hegt, ist das vielleicht ein wenig zu weit. Eine kürzlich durchgeführte Umfrage unter den Mitgliedern der konservativen Partei ergab, dass mehr als die Hälfte der Meinung ist, Johnson solle zurücktreten.

Ich denke, dass sein Rücktritt unvermeidlich ist, aber aus drei Gründen nicht in absehbarer Zeit passieren wird. 1) Es gibt keinen klaren Spitzenkandidaten, der seinen Platz einnehmen könnte. Wie man in der Politik oft sagt, „man kann niemanden mit niemandem schlagen“. Außenministerin Liz Truss und Kanzler Rishi Sunak scheinen die beliebtesten Alternativen zu sein, aber es gibt noch keinen Konsens. 2) Im Zusammenhang mit dem Brexit gibt es noch viele Probleme zu lösen. Insbesondere müssen das Vereinigte Königreich und die EU noch in diesem Jahr die Nordirland-Frage klären. Niemand sonst will sich mit diesem unlösbaren Problem befassen, da es keine gute Lösung gibt. 3) Das Problem in Nordirland wird durch die Tatsache verkompliziert, dass am oder vor dem 5th. Mai Kommunalwahlen stattfinden, auch in Nordirland. Wenn diese Wahlen auf nationaler Ebene schlecht für die Konservativen ausfallen und vor allem, wenn sie dazu führen, dass der Druck auf Nordirland zunimmt, sich abzuspalten und der Republik Irland beizutreten, dann müsste Johnson wahrscheinlich die Verantwortung übernehmen und zurücktreten. Die Konservativen haben kein Problem mit Johnson, solange er Stimmen sammelt, aber wenn er sich als Belastung erweist, ist er im Nu weg.

Wäre ein Rücktritt von Johnson gut oder schlecht für das Pfund? Meine Vermutung ist, dass er als so inkompetent gilt, dass sein Rücktritt durchaus als positiv für die Währung angesehen werden könnte, je nachdem, wer seinen Platz einnehmen würde.

In der Zwischenzeit urteilte das Internet natürlich gnadenlos über seine Probleme.

(Für diejenigen unter Ihnen, die mit dem britischen Slang nicht vertraut sind: Es ist eine gängige Beleidigung zu sagen, dass jemand so unorganisiert ist, dass er nicht einmal ein Saufgelage (ein „piss-up“) in einer Brauerei organisieren könnte).

(Wetherspoons ist eine beliebte britische Pub-Kette).

Meiner Meinung nach erinnert mich diese ganze Angelegenheit zu sehr an Poes Geschichte Die Maske des roten Todes:

Der „Rote Tod“ hatte das Land schon lange verwüstet… Aber Fürst Prospero war glücklich, unerschrocken und klug. Als sein Herrschaftsgebiet halb entvölkert war, rief er tausend rüstige und fröhliche Freunde unter den Rittern und Damen seines Hofes zu sich und zog sich mit ihnen in die tiefe Abgeschiedenheit eines seiner Burgklöster zurück… Die äußere Welt konnte sich um sich selbst kümmern. In der Zwischenzeit war es töricht, zu trauern oder zu denken…

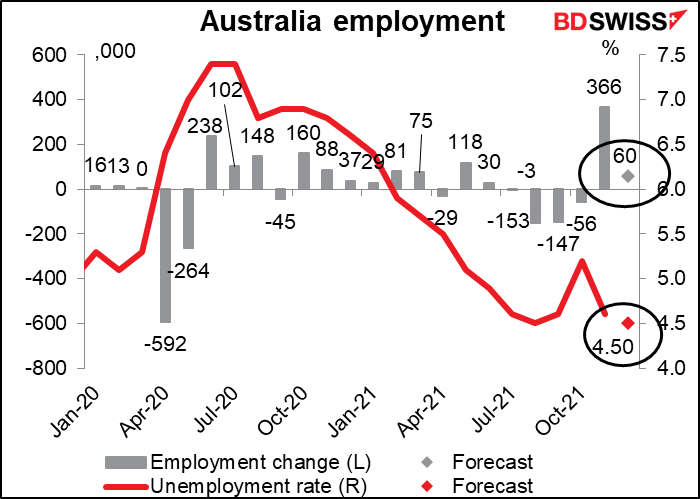

Andernorts werden am Donnerstag die australischen Beschäftigungsdaten veröffentlicht. Dies ist wichtig, da die Reserve Bank of Australia zu den Zentralbanken gehört, die ein „duales Mandat“ haben, das sie verpflichtet, neben der Inflation auch die Beschäftigung zu berücksichtigen.

Da ein leichter Anstieg der Beschäftigung erwartet wird und die Arbeitslosenquote voraussichtlich weiter unter das Niveau vor der Pandemie von 5,1 % fallen wird, scheint der Arbeitsmarkt den AUD zu unterstützen.

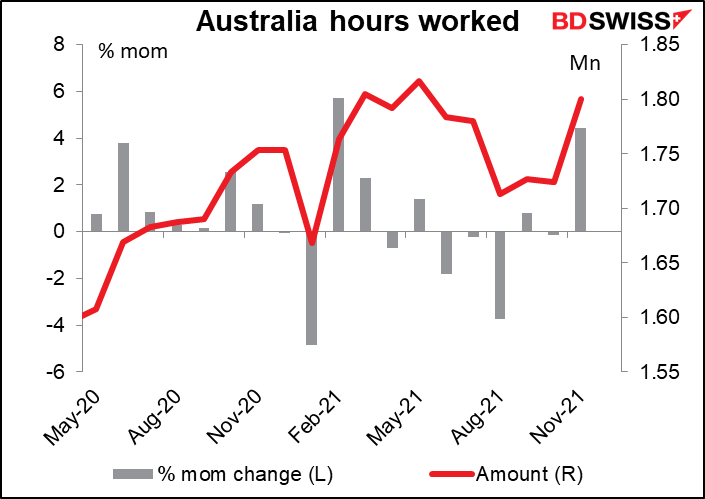

Die RBA konzentriert sich jedoch auf das Wachstum der Löhne und Gehälter. In ihrer Forward Guidance heißt es: „Das Gremium wird den Leitzins erst dann erhöhen, wenn die tatsächliche Inflation nachhaltig innerhalb des Zielbereichs von 2 bis 3 Prozent liegt. Dies setzt voraus, dass der Arbeitsmarkt so angespannt ist, dass das Lohnwachstum wesentlich höher ausfällt als derzeit.“ (Hervorhebung hinzugefügt) Die Lohndaten werden nur vierteljährlich veröffentlicht; die nächste Veröffentlichung ist am 23. Februar. Bis dahin achtet der Markt auch auf die geleisteten Arbeitsstunden, die ebenfalls mit den Beschäftigungsdaten veröffentlicht werden (keine Prognose verfügbar).

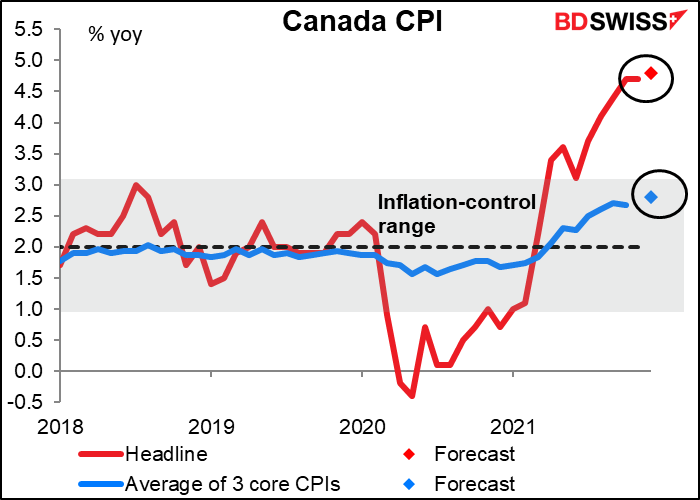

Schließlich wird auch Kanada seinen Verbraucherpreisindex (Mittwoch) und die Einzelhandelsumsätze (Freitag) veröffentlichen. Es wird erwartet, dass die Verbraucherpreise weiter steigen werden, einschließlich der Kerndaten.

Die Bank of Canada erklärte, sie werde ihren Leitzins so lange an der Nullgrenze halten, „bis der wirtschaftliche Spielraum ausgeschöpft ist, so dass das Inflationsziel von 2 % nachhaltig erreicht werden kann“. Sie schätzt, dass dies „irgendwann in den mittleren Quartalen des Jahres 2022“ der Fall sein wird. Im Moment geht der Markt von einer Zinserhöhung auf der Sitzung der Sitzung der Bank of Canada am 2. März aus, aber ein höherer VPI im Dezember könnte Spekulationen über eine Änderung der Politik auf der Sitzung der Bank of Canada am 26. Januar anregen. Dies könnte sich positiv auf den CAD auswirken.