Le Japon a longtemps été une anomalie à l’échelle internationale en matière d’inflation et de taux d’intérêt.

Cette situation anormale pourrait bien toucher à sa fin. Reuters a publié un article vendredi : Exclusif : la Banque du Japon envisage de communiquer sur une hausse des taux alors que l’inflation augmente.

TOKYO, 14 janvier (Reuters) – Les responsables politiques de la Banque du Japon se demandent à quel moment ils pourront commencer à envisager de communiquer sur une éventuelle hausse des taux d’intérêt, qui pourrait intervenir avant même que l’inflation n’atteigne l’objectif de 2 % de la banque, selon des sources, poussés par l’augmentation de la hausse des prix et une Réserve fédérale à la politique plus agressive.

L’article continue en évoquant des discussions autour de « fin 2023 », donc rien d’immédiat. Mais l’article cite également une source interne qui affirme : « La Banque du Japon doit prêter une attention particulière à ce que font les autres banques centrales », ce qui va dans le sens d’une normalisation de la politique générale.

Cela contraste avec ce que le sous-gouverneur Amamiya a déclaré dans un discours début décembre : « Les banques centrales mènent des politiques monétaires conformes à l’évolution des activités économiques et des prix de leurs économies respectives. Il est donc naturel que les spécificités et les orientations de leurs politiques monétaires ne soient pas les mêmes… »

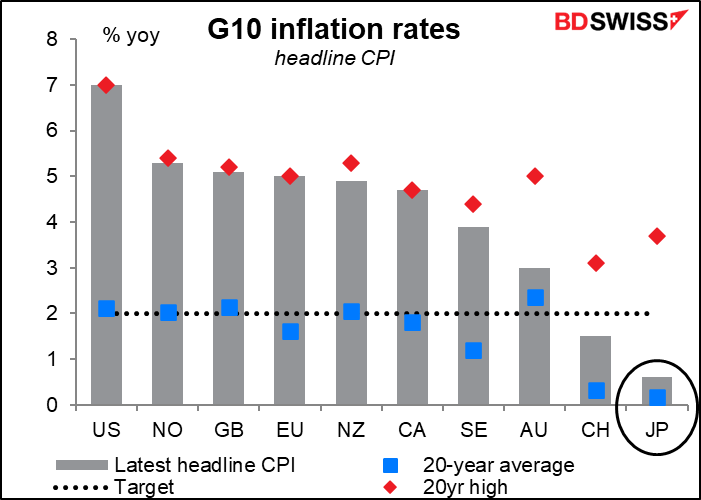

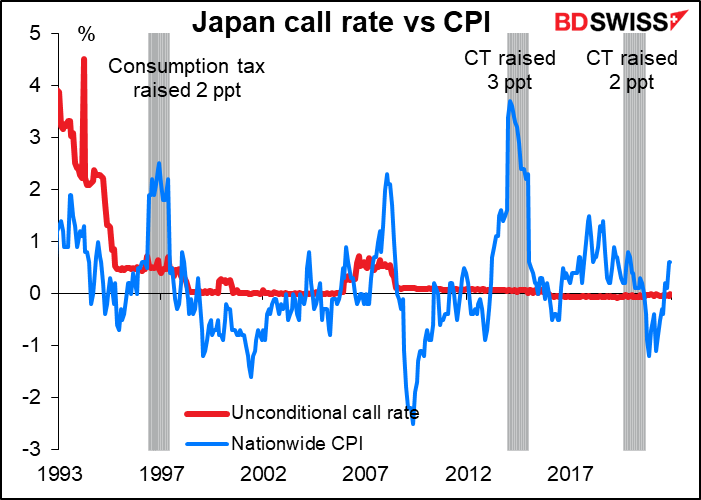

Depuis que la Banque du Japon a abaissé pour la première fois son taux d’appel inconditionnel, c’est-à-dire le prix de l’argent au jour le jour, à 0,5 % en septembre 1995, elle n’a atteint que 0,7 %, et cela a été relativement bref. Ainsi, pendant 26 ans, l’argent a été globalement gratuit au Japon, faisant du JPY la monnaie de financement naturelle de choix pour le reste du monde. Durant cette période, l’inflation est restée inférieure à 2 %, sauf a) lorsque le gouvernement a augmenté la taxe sur la consommation, ce qui a bien sûr fait augmenter les prix à la consommation, et b) juste avant que Lehman Brothers ne s’effondre et engendre la crise financière mondiale de 2008.

L’article de Reuters a déclaré que la Banque du Japon pense qu’elle pourrait commencer à augmenter ses taux même si elle n’a pas encore atteint son objectif d’inflation de 2 %, ce qui constituerait un énorme revirement. La plupart des autres banques centrales ont déjà dépassé leurs objectifs de 2 %, raison pour laquelle elles envisagent de relever leurs taux.

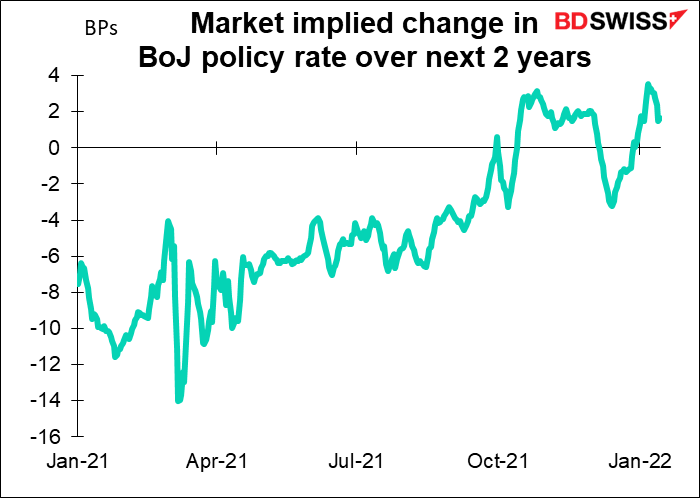

Il ne semble pas que le marché croie entièrement à l’article de Reuters. Le marché des swaps d’indices au jour le jour (OIS), qui négocie les taux d’intérêt à l’avenir, a légèrement augmenté ces derniers mois, mais n’a pas du tout augmenté en réponse à cette publication.Mais c’est peut-être simplement parce que l’article est apparu vendredi ; le marché n’a peut-être pas eu le temps de réagir.

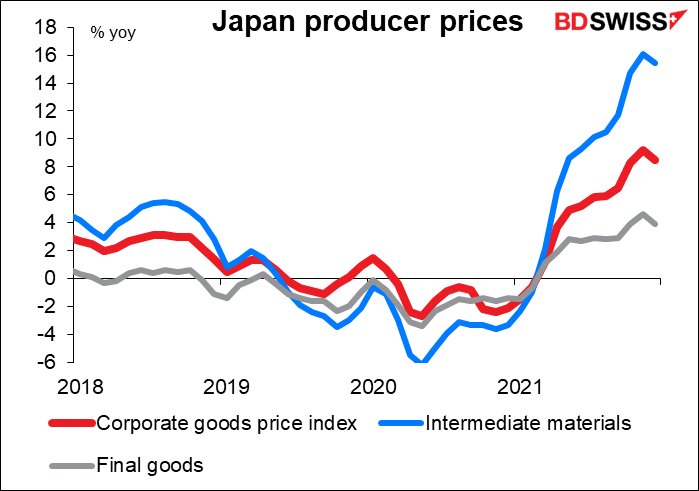

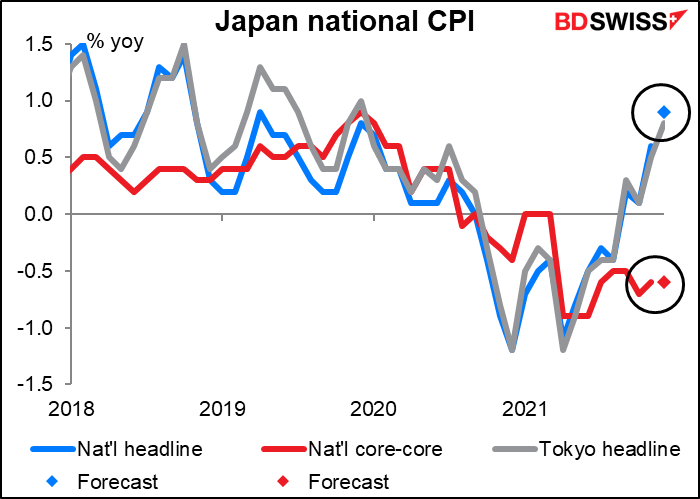

Le changement de mentalité de la Banque du Japon survient alors que les prix à la production augmentent au Japon, ce que j’évoque depuis un certain temps. Les chiffres de décembre ont été publiés vendredi matin. Le taux de croissance de l’indice des prix à la production (IPP), ou l’indice des prix des biens d’entreprise comme on l’appelle au Japon, a ralenti à +8,5 % en glissement annuel contre +9,2 % en glissement annuel révisé à la hausse en novembre. Pourtant, ces chiffres sont relativement élevé étant donné que l’indice national des prix à la consommation n’a augmenté que de +0,6 % en glissement annuel et que, hors alimentation et énergie, il a baissé de 1,2 % en glissement annuel (novembre), ce qui signifie que le pays est toujours en déflation ! La question est de savoir combien de temps les entreprises seront prêtes à subir le coup porté à leurs marges, associé au fait que le prix de leurs intrants est bien plus élevé que le prix de leurs extrants.

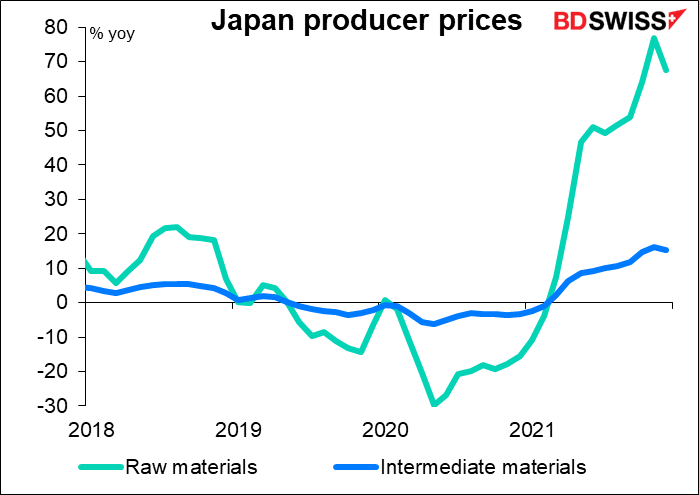

La pression à la hausse sur les biens d’entreprise provient de la hausse des prix des matières premières, qui ont augmenté de 68 % en glissement annuel en décembre. Bien que ces chiffres soient un peu inférieurs à la hausse de 77 % en glissement annuel de novembre, ils devraient exercer une pression supplémentaire sur la marge des entreprises.

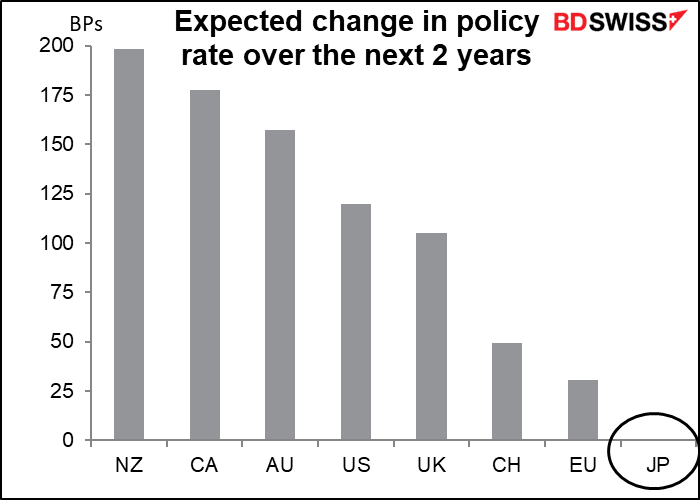

Un changement de politique de la Banque du Japon serait un événement majeur pour les marchés financiers mondiaux. . À l’heure actuelle, le JPY est l’une des seules devises largement échangées qui ne devrait pas augmenter ses taux au cours des deux prochaines années. Cela en fait la devise de financement privilégiée, c’est-à-dire qu’un investisseur en devises peut emprunter pour investir dans d’autres actifs à rendement plus élevé. Une transaction typique qu’un fonds spéculatif pourrait mettre en place, par exemple, impliquerait d’emprunter en JPY et d’investir l’argent dans des bons du Trésor américain à 10 ans. Les investisseurs aiment emprunter des fonds à court terme pour des transactions comme celle-ci afin de pouvoir rembourser le prêt facilement et rapidement s’ils clôturent leur position. Ils doivent donc être sûrs que la banque centrale n’augmentera pas ses taux tant que le prêt est en cours.

Si la Banque du Japon semble envisager une augmentation de taux, alors les investisseurs transféreront probablement certains de ces emprunts du JPY vers l’EUR ou le CHF, des devises qui devraient connaître la plus faible hausse de taux. Cela entraînerait un renforcement du JPY et un affaiblissement de l’EUR et du CHF.

La possibilité d’un tel changement signifie que les investisseurs scruteront davantage la réunion de politique monétaire de la Banque du Japon (RPM) de mardi et à l’indice national des prix à la consommation (IPC) de vendredi (voir ci-dessous). Bien qu’aucun changement de politique ne soit probable, la Banque pourrait manifester une plus grande confiance dans les perspectives d’inflation, par exemple en révisant à la hausse les perspectives d’inflation dans leurs perspectives trimestrielles d’activité économique et de prix et peut-être en supprimant la section qui dit que « les risques pesant sur les prix sont orientés à la baisse ».

Ils peuvent également supprimer le biais baissier des indications prospectives pour les taux directeurs présentées lors de la réunion d’octobre 2019. Cela reviendrait à remplacer l’énoncé actuel selon lequel la Banque « s’attend à ce que les taux directeurs à court et à long terme restent à leurs niveaux actuels ou à des niveaux inférieurs » par une phrase plus semblable à ce qu’il y avait auparavant, à savoir « la Banque compte maintenir le niveau actuel extrêmement faible des taux d’intérêt à court et à long terme pendant une période prolongée. » (Ce changement a été suggéré dans l’article de Reuters cité ci-dessus.)

Les prochaines étapes consisteraient à réduire le rendement cible de la politique de contrôle de la courbe des taux (YCC) de 10 ans à 7 ans, par exemple, puis de mettre fin au taux d’intérêt négatif – mais ce sont là des étapes pour une future RPM.

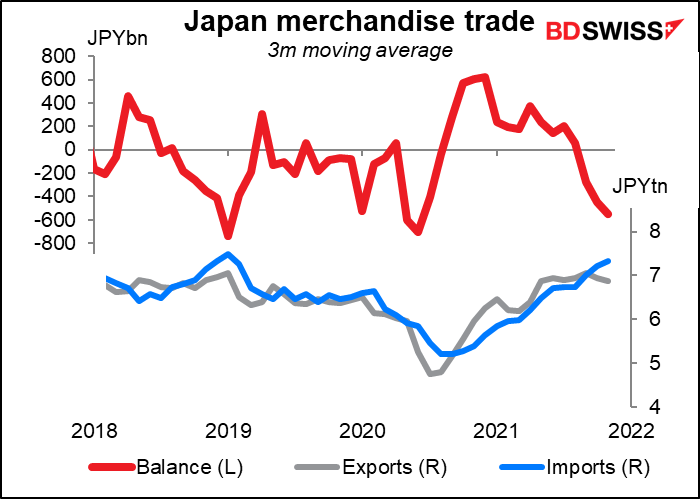

Les investisseurs regarderont également attentivement la conférence de presse du gouverneur Kuroda après la RPM pour connaître ses opinions sur la possibilité d’une inflation plus élevée, ainsi que sur les implications de la faiblesse du yen pour l’économie et la politique monétaire. Historiquement, l’establishment japonais a favorisé un yen faible comme moyen de promouvoir les exportations. Récemment, cependant, les responsables se sont davantage inquiétés de l’impact d’un yen faible sur le pouvoir d’achat des consommateurs, maintenant que le Japon accuse souvent un déficit sur sa balance commerciale des marchandises.

La Banque du Japon publie également vendredi le procès-verbal de sa RPM de décembre. L’accent sera mis sur les discussions éventuelles concernant la possible diminution de la base monétaire suite à la fin de leurs mesures de soutien financier liées à la pandémie.

Il convient de ne pas trop s’avancer pour autant. L’IPC national de vendredi devrait augmenter de 30 points de base à 0,90 % en glissement annuel, légèrement au-dessus de l’IPC de Tokyo (+0,8 % en glissement annuel). Mais la mesure fondamentale de la Banque du Japon, qui exclut à la fois l’alimentation et l’énergie (conformément aux mesures « fondamentales » de l’inflation de la plupart des pays), devrait rester à -0,6 % en glissement annuel. Il est difficile d’envisager une normalisation de leur politique dans l’immédiat, alors que le pays est toujours en déflation sur cette mesure.

Pourquoi le dollar ne s’apprécie-t-il pas alors que les prévisions de taux américains augmentent ?

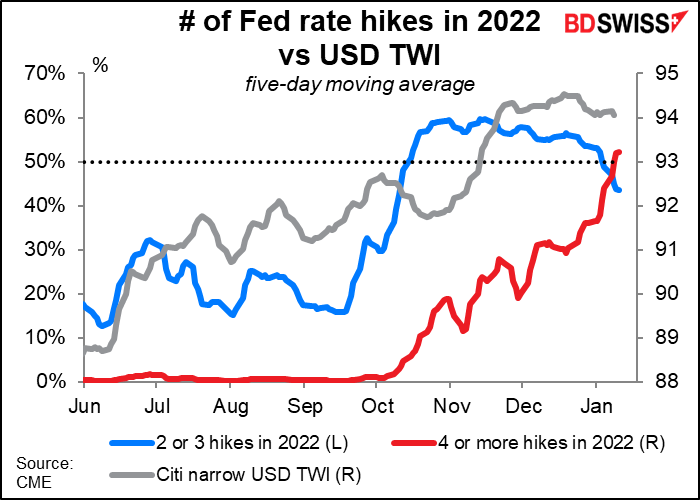

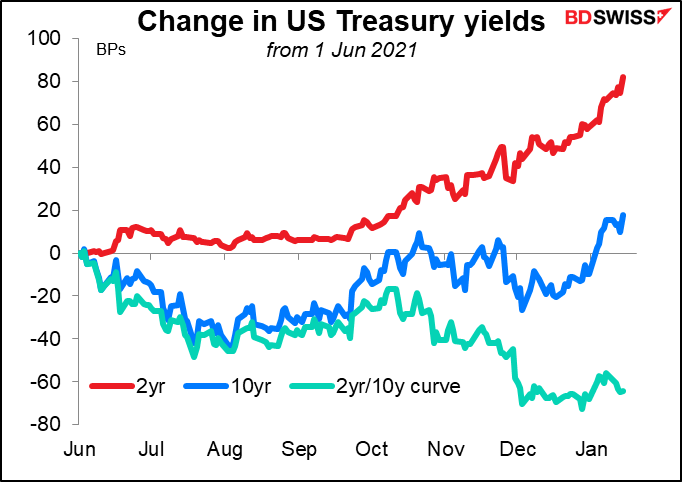

L’autre point notable concernant le marché ces derniers temps est la façon dont les anticipations de hausse des taux d’intérêt américains ne provoquent plus l’appréciation du dollar. Le graphique montre que le dollar avait tendance à monter et à descendre quelque peu au début de l’année dernière, en fonction de la prévision de deux ou trois hausses de taux. On pourrait donc imaginer qu’à mesure que les probabilités de quatre hausses ou plus augmenteraient et dépasseraient même les probabilités de deux ou trois hausses, le dollar se renforcerait encore plus. Cependant, cela ne s’est pas produit. Le dollar a culminé autour du 20 décembre, alors même que les probabilités de quatre hausses de taux ou plus cette année sont passées de « possibles » à « probables ». (Le graphique utilise la moyenne pondérée par les échanges du dollar, mais les choses sont presque identiques pour l’EUR/USD.).

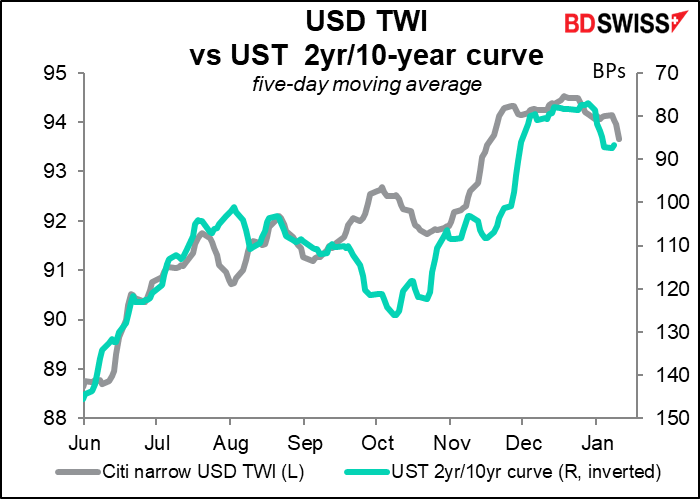

Cela semble être dû au mouvement de la courbe des taux. Comme le montre le graphique, le TWI américain a principalement suivi la courbe des taux (inversée).

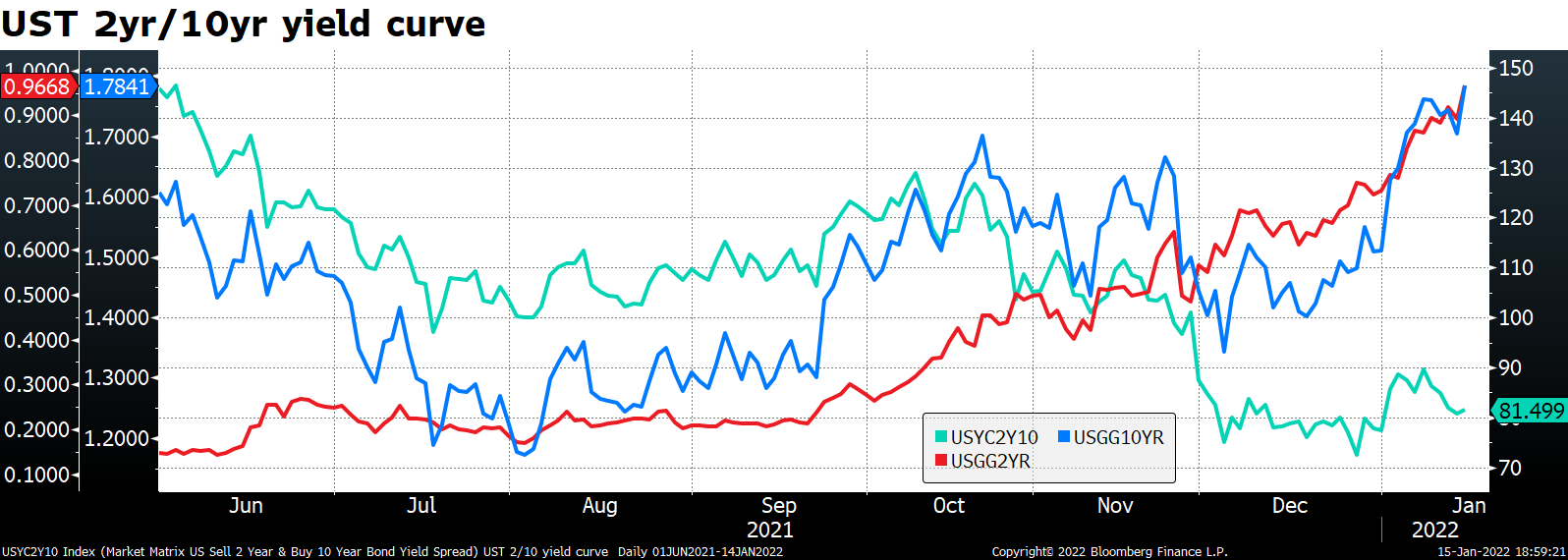

Que s’est-il passé avec la courbe des taux ? Cela est d’autant mieux visible si nous prenons un graphique montrant l’évolution du rendement des obligations à 2 et 10 ans par rapport à l’évolution de la courbe des taux, plutôt que les chiffres réels. Ce que nous voyons, c’est que le rendement de l’obligation à 2 ans a augmenté bien plus que celui de l’obligation à 10 ans. C’est normal lorsque la banque centrale resserre ses taux. L’obligation à deux ans représente dans une certaine mesure le taux d’intérêt attendu de l’emprunt au jour le jour et du roulement du prêt quotidiennement pendant 365 x 2 jours. Si l’on s’attend à ce que le taux au jour le jour augmente au cours de cette période, le rendement à 2 ans devrait également augmenter. Le rendement à 10 ans, en revanche, est fortement influencé par le risque d’inflation. Lorsque la banque centrale resserre sa politique, le risque d’inflation au cours des 10 prochaines années diminue et le rendement à 10 ans peut donc parfois baisser.

Depuis début décembre, le rendement des obligations à 10 ans a également commencé à augmenter, entraînant une stabilisation et même un certain aplatissement de la courbe des taux. Cela suggère que le marché estime que la Fed est en retard sur le contrôle de l’inflation. C’est probablement pourquoi une inflation plus élevée n’aide pas le dollar.

Le marché pense probablement que a) la Fed laissera les taux prendre du retard sur l’inflation – ce qui signifie que les taux d’intérêt réels baisseront, un élément négatif pour le dollar – ou que b) elle devra augmenter ses taux précipitamment à un moment donné, envoyer l’économie en récession, ce qui n’est pas non plus positif pour le dollar.

Dans l’ensemble, jusqu’à l’annonce d’une politique plus agressive de la part de la Fed, je m’attends à ce que la réaction du marché à une inflation plus élevée soit contre-intuitive. Tout le monde est impatient d’entendre ce que Jerome Powell, le président de la Fed, aura à dire après la prochaine réunion du FOMC le 26 janvier dans seulement une semaine et demie.

Cette semaine : principalement des données sur le Royaume-Uni et le Canada, l’emploi en Australie

En dehors du Japon, la semaine sera calme pour les principales banques centrales. La Fed et la Banque centrale européenne (BCE) sont dans leur période silencieuse avant leurs réunions de la semaine prochaine, et il n’y aura donc pas d’annonces.

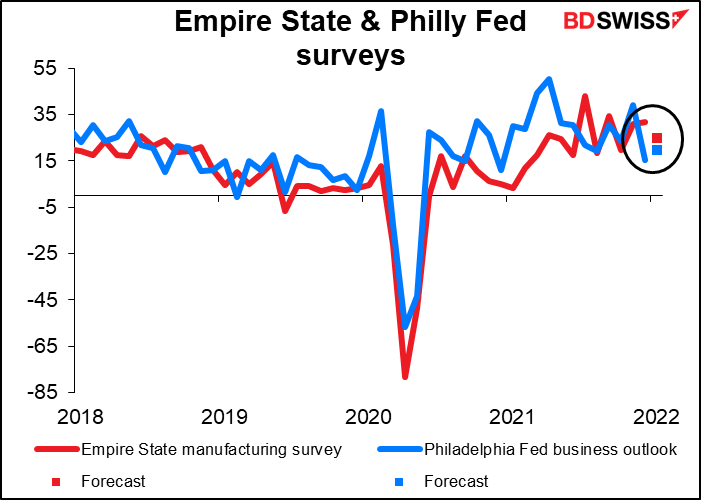

États-Unis : quelques indicateurs américains importants seront publiés au cours de la semaine. Le lundi est un jour férié aux États-Unis (Martin Luther King Day). Les seuls indicateurs majeurs sont l’enquête sur le secteur de la fabrication de l’Empire State lundi et l’enquête sur le climat des affaires de la Fed de Philadelphie jeudi, ainsi que les ventes de maisons existantes le même jour. L’indice Empire State devrait chuter tandis que l’indice de la Fed de Philadelphie devrait augmenter ; je présume que c’est parce que les économistes s’attendent à ce que les deux convergent au fil du temps. Quoi qu’il en soit, on s’attend à ce qu’ils continuent d’afficher une croissance relativement forte, ce qui pourrait être un soulagement après la chute inattendue de la confiance des consommateurs la semaine dernière.

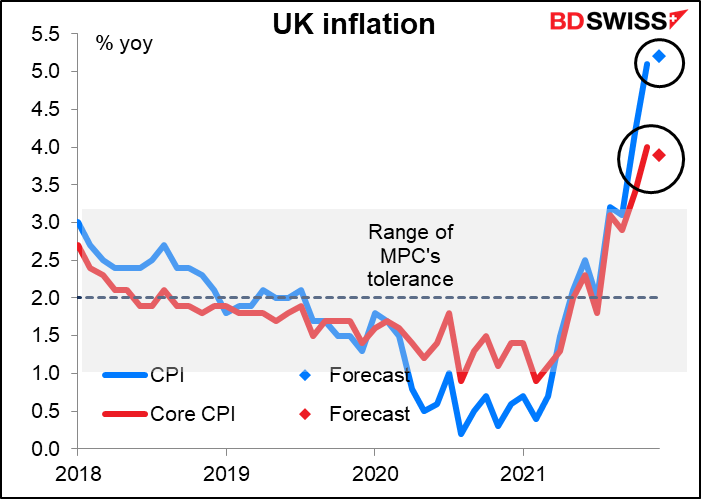

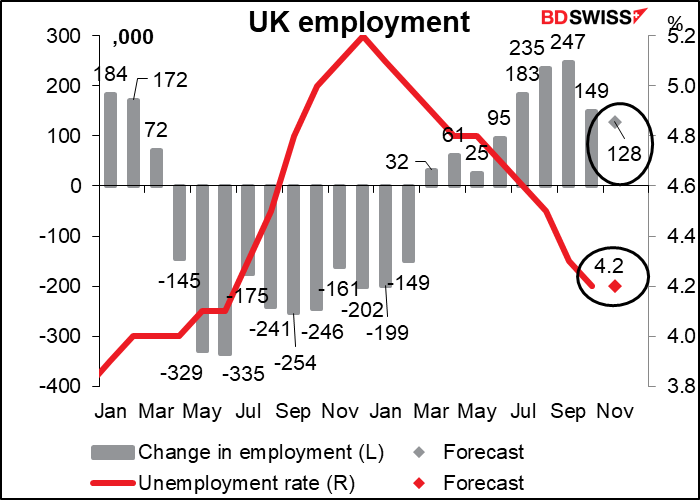

Royaume-Uni : la Grande-Bretagne a publié plusieurs indicateurs importants au cours de la semaine, à savoir le chômage mardi, l’IPC mercredi et les ventes au détail vendredi.

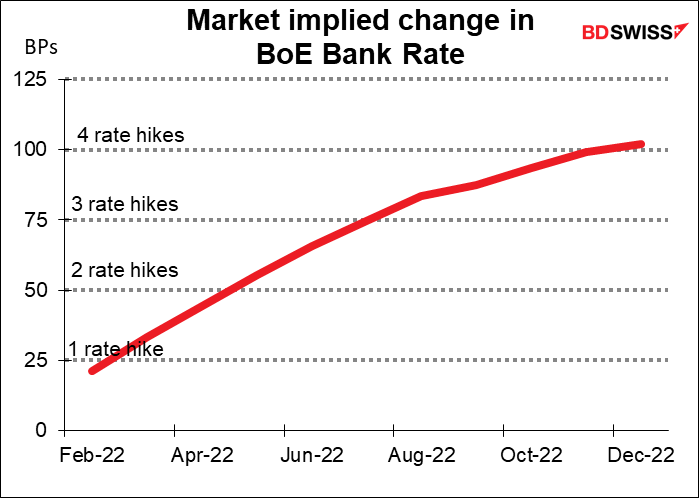

L’IPC de base devrait baisser d’un tic, mais l’IPC global devrait augmenter d’un tic, se déplaçant plus haut au-delà de 5 %. C’est probablement le chiffre le plus important pour les relations publiques. Cela ne déconcertera pas la Banque d’Angleterre, qui a déclaré le mois dernier qu’elle s’attend à ce que l’inflation « culmine à environ 6 % en avril 2022 ».

Cela devrait confirmer l’hypothèse du marché de quatre hausses de taux cette année, et pourrait donc s’avérer positif pour la livre.

En particulier si les chiffres de l’emploi montrent une nouvelle augmentation de l’emploi, comme prévu (bien que le taux de chômage devrait rester inchangé).

Mais l’événement principal pour la Grande-Bretagne au cours de la semaine sera l’enquête de Sue Gray sur les événements animés professionnels au 10 Downing Street, la résidence et les bureaux du Premier ministre. Non seulement ces prétendus « événements professionnels » ont eu lieu alors que le pays était en confinement strict et lorsqu’il était interdit de se rassembler, même pour des funérailles, mais ont aussi eu lieu la veille des funérailles du prince Philip (un participant aurait ainsi été envoyé acheter du vin avec une valise à remplir). Le pays a été attristé de voir la reine assise seule pendant le service funèbre en raison des exigences de distanciation sociale, en contraste avec le Premier ministre et ses amis vus en train de boire et de rire la nuit précédente, à l’encontre toutes les règles qu’eux-mêmes avaient imposées à tout le monde…

Ces types d’enquêtes officielles finissent généralement par disculper les coupables présumés, aussi je ne m’attends pas voir Scotland Yard venir chercher le Premier ministre menottes aux poignets (ce qui est en théorie possible). Ce qui pourrait cependant être la goutte qui fait déborder le vase au sujet de Boris Johnson est la révélation d’un plan pour que d’autres portent le chapeau, afin qu’il puisse conserver son emploi. Cela est peut être trop pour le public britannique, qui, je crois, espère encore un traitement « fair-play » des autorités. Un récent sondage auprès des membres du Parti conservateur a montré que plus de la moitié pensent que Johnson devrait démissionner.

Je pense que sa démission éventuelle est inévitable, mais pas avant un certain temps, ce pour trois raisons. 1) Il n’y a aucun favori tout désigné pour prendre sa place. Il est difficile de battre quelqu’un s’il n’y a personne en face pour le remplacer. La ministre des Affaires étrangères Liz Truss et le chancelier Rishi Sunak semblent être les alternatives les plus populaires, mais il n’existe pas encore de consensus. 2) Il y a encore beaucoup de problèmes à résoudre avec le Brexit. En particulier, le Royaume-Uni et l’UE vont devoir régler la question de l’Irlande du Nord cette année. Personne d’autre ne veut s’occuper de ce problème insoluble, car il n’existe pas de solution idéale. 3) La question de l’Irlande du Nord est compliquée par le fait qu’il y aura des élections locales le 5 mai (ou avant), y compris en Irlande du Nord. Si ces élections se passent mal à l’échelle nationale pour les conservateurs, et surtout si elles entraînent une pression accrue pour que l’Irlande du Nord se sépare du Royaume-Uni et rejoigne la République d’Irlande, alors Johnson devrait probablement prendre ses responsabilités et démissionner. Les conservateurs sont d’accord avec Johnson, tant qu’il obtient des votes ; cependant, s’il s’avère devenir un handicap à leurs projets, il sera éliminé immédiatement.

Une démission de Johnson serait-elle bonne ou mauvaise pour la livre ? Selon moi, il est perçu comme tellement incompétent que son départ pourrait bien être considéré comme positif pour la monnaie, selon qui devait prendre sa place.

Sur Internet, les commentaires sur ses difficultés ont naturellement été impitoyables.

Meanwhile, the internet was naturally merciless about his problems.

(Pour ceux d’entre vous qui ne connaissent pas l’argot britannique : c’est une insulte courante de dire que quelqu’un est tellement désorganisé qu’il ne pourrait pas organiser une soirée arrosée (une « piss-up ») dans une brasserie.)

(Wetherspoons est une chaîne de pub britannique populaire.)

Mon opinion est que toute cette affaire me rappelle l’histoire de Poe, Le Masque de la Mort Rouge :

La « mort rouge » avait depuis longtemps dévasté le pays… Mais le prince Prospero était heureux, intrépide et sagace. Lorsque ses domaines furent à moitié dépeuplés, il appela en sa présence un millier de courtisans joviaux parmi les chevaliers et les dames de sa cour, et se retira avec eux dans l’isolement profond d’une abbaye fortifiée… Le monde extérieur pouvait s’occuper de lui-même. En attendant, il était inutile de pleurer face au malheur ou de trop réfléchir…

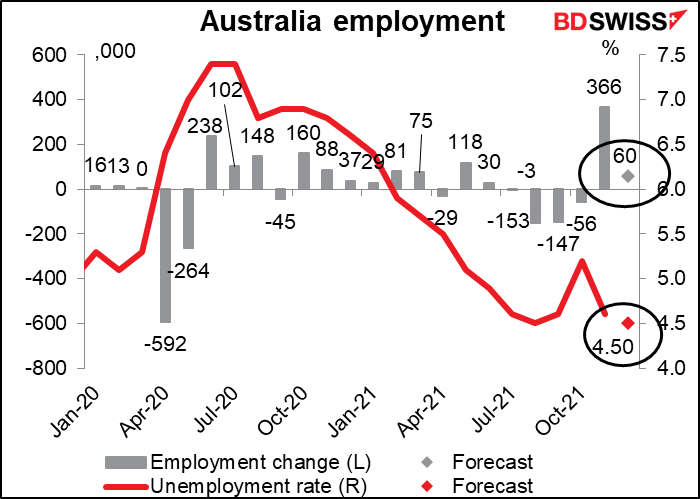

Ailleurs, l’Australie publiera ses données sur l’emploi jeudi. C’est important car la Reserve Bank of Australia est l’une des banques centrales qui a un « double mandat », lui imposant de prendre en compte l’emploi ainsi que l’inflation.

Alors que l’emploi devrait augmenter légèrement et que le taux de chômage devrait encore tomber en dessous du niveau d’avant la pandémie, à 5,1 %, le marché du travail semble soutenir l’AUD.

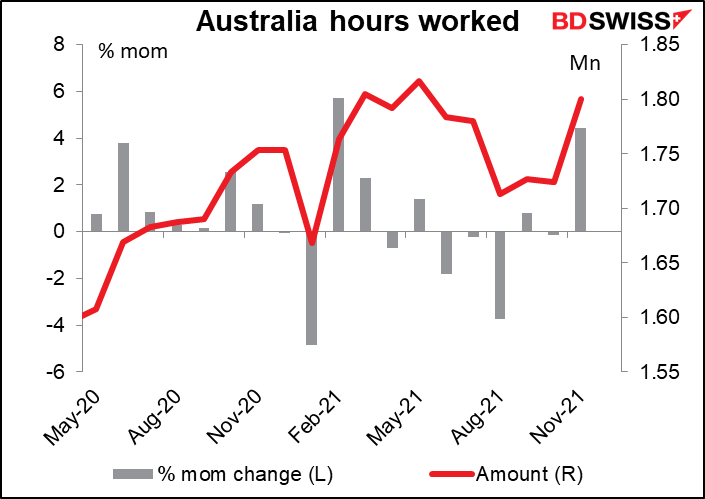

La RBA se concentre cependant sur la croissance des salaires, selon ses prévisions : « Le Conseil n’augmentera pas le taux de trésorerie tant que l’inflation réelle ne sera pas durablement comprise dans la fourchette cible de 2 à 3 %. Cela nécessitera que le marché du travail soit suffisamment tendu pour générer une croissance des salaires sensiblement plus élevée qu’à l’heure actuelle. Les données sur les salaires ne sont publiées que trimestriellement ; les prochaines données arriveront le 23 février. Le marché sera également attentif aux heures travaillées, qui sont publiées avec les données sur l’emploi (pas de prévision disponible).

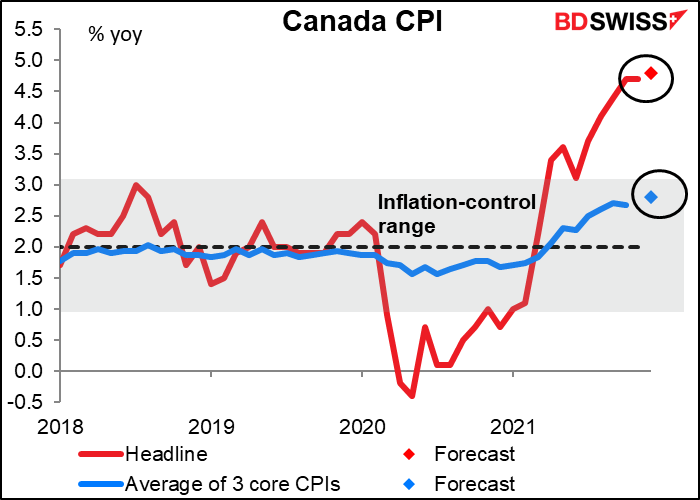

Enfin, le Canada publiera également son IPC (mercredi) et ses ventes au détail (vendredi). Les prix à la consommation devraient encore augmenter, y compris les mesures de base.

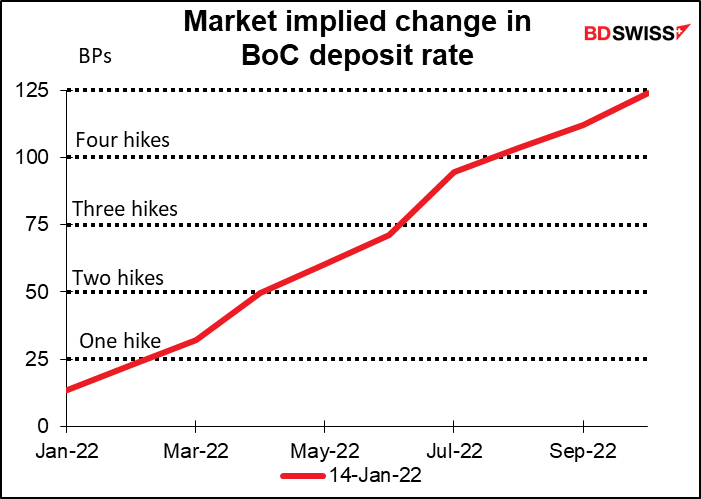

La Banque du Canada a déclaré qu’elle s’était engagée à maintenir son taux directeur à zéro « jusqu’à ce que le ralentissement économique soit absorbé, afin que l’objectif d’inflation de 2 % soit durablement atteint ». Elle estime que cela se produira sans doute « au 2e ou 3e trimestre 2022 ». Pour le moment, le marché anticipe une hausse des taux lors de la réunion de la Banque du Canada du 2 mars, mais un IPC plus élevé en décembre pourrait encourager certaines spéculations sur un changement de politique lors de la réunion de la Banque du Canada du 26 janvier. Cela pourrait être positif pour le CAD.