لطالما كانت اليابان بعيدة عن العالم عندما يتعلق الأمر بالتضخم، وبالتالي فيما يتعلق بأسعار الفائدة أيضًا.

قد يكون هذا الوضع الغريب على وشك الانتهاء. حيث نشرت رويترز قصّة يوم الجمعة: حصري: مناقشات بنك اليابان بشأن رفع أسعار الفائدة في نهاية المطاف مع ارتفاع معدلات التضخم.

طوكيو، 14 يناير (رويترز) – يناقش صانعو السياسة في بنك اليابان مدى السرعة التي يمكنهم بها البدء بإرسال إشارات برفع أسعار الفائدة في نهاية المطاف، والذي قد يأتي حتى قبل أن يصل التضخم إلى هدف البنك البالغ 2٪، حسبما تقول المصادر، والذي عززه توسيع ارتفاعات الأسعار وزيادة تشدد الاحتياطي الفيدرالي.

تواصل القصة لتقول إنهم يتحدثون عن “ذلك حتى عام 2023″، لذلك لا شيء سيتم بشكل فوري. إلا أنها نقلت أيضًا عن مصدر في بنك اليابان قوله: “يحتاج بنك اليابان إلى إيلاء اهتمام وثيق لما تفعله البنوك المركزية الأخرى”، وهو تطبيع السياسة في كل مكان.

هذا على عكس ما قاله نائب المحافظ “أماميّا” في خطاب في أوائل ديسمبر: “تطبق البنوك المركزية سياسات نقدية تتماشى مع التطورات في الأنشطة الاقتصادية وأسعار اقتصاداتها. لذلك من الطبيعي ألا تكون تفاصيل وتوجهات سياساتها النقدية هي نفسها …”

منذ أن قام بنك اليابان لأول مرة بتخفيض معدل الشراء ليلاً إلى 0.5٪ في سبتمبر 1995، ولم يرتفع سوى إلى 0.7٪ وحتى ذلك كان لفترة وجيزة. لذلك ولمدة 26 عامًا، كانت الأموال مجانية بشكل أساسي في اليابان، مما جعل الين الياباني عملة التمويل الطبيعية المفضلة لبقية العالم. وفي الوقت نفسه، ظل التضخم أقل من 2٪ باستثناء أ) عندما رفعت الحكومة ضريبة الاستهلاك، الأمر الذي أدى بالطبع إلى رفع أسعار المستهلك، و (ب) قبل انهيار بنك ليمان براذرز مباشرة والأزمة المالية العالمية في عام 2008.

وتابعت قصة رويترز أن بنك اليابان يعتقد أنه يمكن البدء في رفع أسعار الفائدة حتى لو لم تصل بعد إلى هدف التضخم 2٪، والذي سيكون بمثابة تحوّل كبير. لقد تجاوزت معظم البنوك المركزية الأخرى بالفعل أهدافها البالغة 2٪، ولهذا السبب تفكر في رفع أسعار الفائدة.

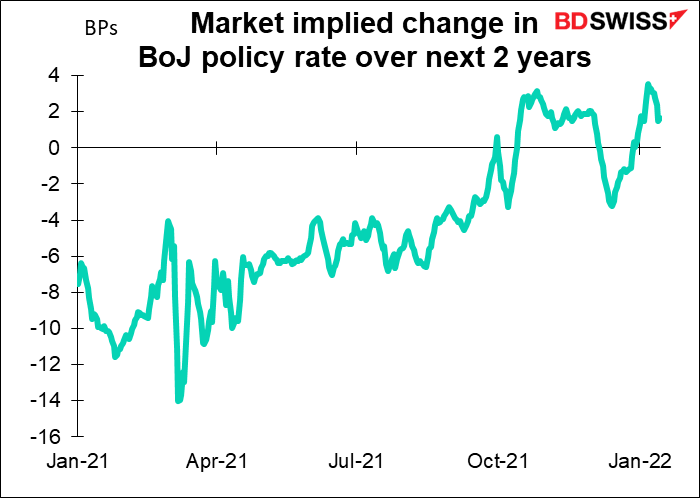

يبدو أن السوق لا يصدق قصة رويترز بالكامل. حيث يتجه سوق مقايضة المؤشرات الليلية (OIS)، الذي يتداول أسعار الفائدة في المستقبل، صعودًا بشكل طفيف في الأشهر الأخيرة ولكنه لم يرتفع على الإطلاق استجابًة للأخبار. ولكن قد يكون هذا فقط لأنه صدر يوم الجمعة؛ وربما لم يكن لدى السوق أي وقت للرد.

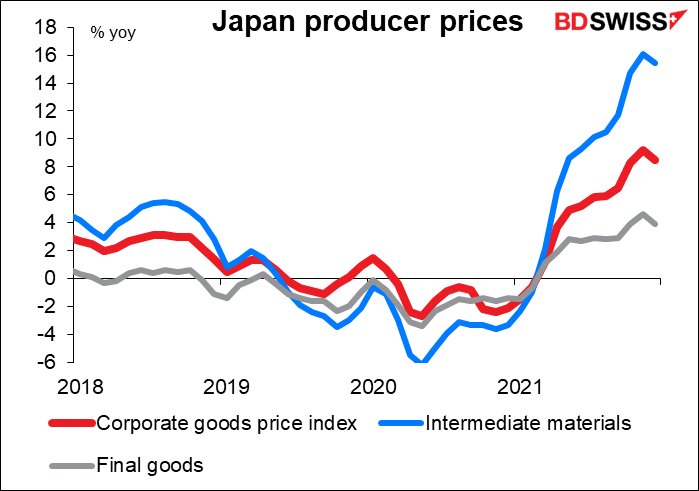

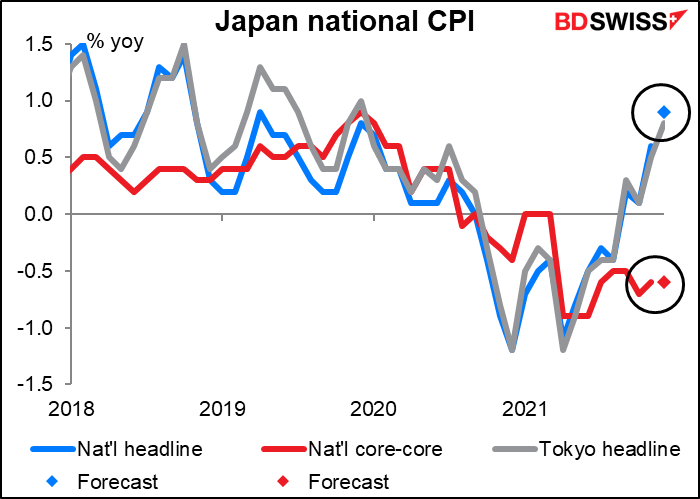

يأتي التغيير في تفكير بنك اليابان على هذا النحو نظرًا لارتفاع أسعار المنتجين في اليابان، وهو ما كنت أتحدث عنه منذ بعض الوقت. تم إصدار رقم ديسمبر صباح الجمعة. إذ تباطأ معدل النمو في مؤشر أسعار المنتجين (PPI)، أو مؤشر أسعار سلع الشركات كما هو معروف في اليابان، ليصل إلى +8.5٪ على أساس سنوي من معدل تصاعدي +9.2٪ على أساس سنوي في نوفمبر. ومع ذلك، يعتبر هذا مرتفعًا جدًا نظرًا لأن مؤشر أسعار المستهلكين الوطني لم يرتفع سوى إلى +0.6٪ على أساس سنوي وباستثناء الغذاء ومصادر الطاقة فقد انخفض بنسبة 1.2٪ على أساس سنوي (نوفمبر)، أي أن الدولة لا تزال في حالة انكماش! السؤال هو إلى متى ستكون الشركات على استعداد لتعرض هوامشها للضرر من أن تكون أسعار المدخلات الخاصة بها أعلى بكثير من أسعار إنتاجها.

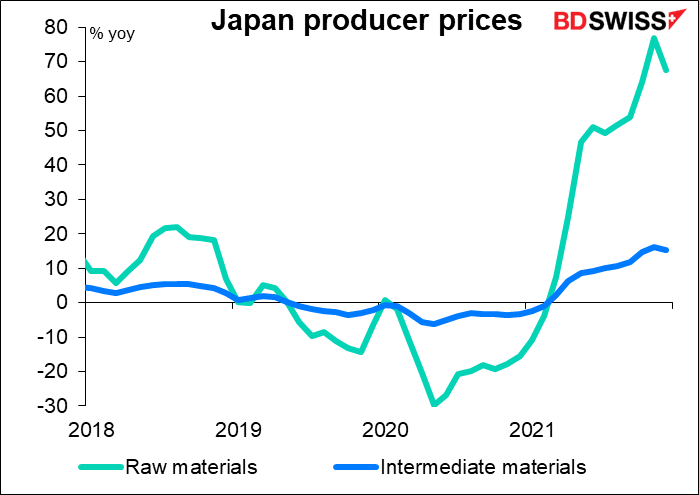

ينبع الضغط التصاعدي على سلع الشركات من ارتفاع أسعار المواد الخام، والتي كانت مدهشة بنسبة 68٪ على أساس سنوي في ديسمبر. وبينما كان هذا أقل بقليل من ارتفاع بنسبة 77٪ على أساس سنوي في نوفمبر، فلا يزال من الضروري الضغط على هوامش الشركات.

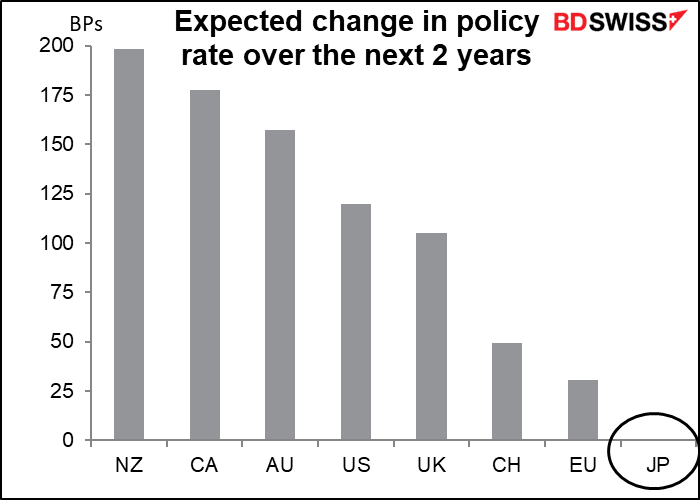

سيكون التغيير في سياسة بنك اليابان حدثًا كبيرًا للأسواق المالية العالمية. كما هو الحال الآن، يعتبر الين الياباني هو العملة الوحيدة من بين العملات المتداولة على نطاق واسع التي لا يُتوقع أن ترفع أسعار الفائدة خلال العامين المقبلين. وهذا ما يجعلها عملة التمويل المفضلة، بمعنى أنه يمكن للمستثمرين اقتراض العملة للاستثمار في أصول أخرى ذات عوائد أعلى. وقد تتضمن المتاجرة النموذجية التي قد يقوم بها صندوق التحوط على سبيل المثال الاقتراض بالين الياباني واستثمار الأموال في سندات الخزانة الأمريكية لمدة 10 سنوات. ويحب المستثمرون اقتراض أموال قصيرة الأجل لصفقات مثل هذه، بحيث إذا اضطروا إلى إغلاق مركزهم، فيمكنهم سداد القرض بسهولة وبسرعة. لذلك يجب أن يثقوا في أن البنك المركزي لن يرفع أسعار الفائدة عليهم أثناء سداد القرض.

إذا بات يبدو أن بنك اليابان قد يرفع أسعار الفائدة، فمن المحتمل أن يقوم المستثمرون بتحويل بعض هذه القروض من الين إلى اليورو أو الفرنك السويسري، أي العملات التي من المتوقع أن تشهد أقل ارتفاع في أسعار الفائدة. وسيؤدي ذلك إلى تعزيز قوة الين الياباني وإضعاف اليورو والفرنك السويسري.

إن احتمال حدوث مثل هذا التغيير يعني أن المستثمرين سيولون اهتمامًا أكبر من المعتاد لاجتماع السياسة النقدية لبنك اليابان يوم الثلاثاء (MPM) ومؤشر أسعار المستهلكين الوطني (CPI) يوم الجمعة (انظر أدناه). في حين أنه من غير المحتمل حدوث تغيير في السياسة، إلا أنهم قد يظهرون مزيدًا من الثقة في توقعات التضخم، على سبيل المثال من خلال تعديل توقعات التضخم في التوقعات ربع السنوية للنشاط الاقتصادي والأسعار لديهم وربما إزالة الجزء الذي يقول “تميل مخاطر الأسعار إلى الجانب السلبي.”

كما يمكنهم أيضًا إزالة التحيز الهبوطي في التوجيهات المستقبلية لأسعار السياسة التي تم تقديمها في اجتماع أكتوبر 2019. وهذا يعني استبدال البيان الحالي بأن البنك “يتوقع أن تظل أسعار الفائدة على المدى القصير والمدى الطويل عند مستوياتها الحالية أو مستويات أدنى” بمثل ما كان عليه قبل التغيير، أي “يعتزم البنك الحفاظ على المستويات الحالية المنخفضة للغاية لأسعار الفائدة على المدى القصير والمدى الطويل لفترة طويلة من الزمن.” (تم اقتراح هذا التغيير في مقالة رويترز المقتبسة أعلاه).

ستكون الخطوات التالية التي يجب مراقبتها هي تقليل العائد المستهدف في سياسة التحكم في منحنى العائد (YCC) من 10 سنوات إلى 7 سنوات ربما، متبوعًا بإلغاء معدل الفائدة السلبي – ولكن هذه خطوات من أجل اجتماع السياسة النقدية في المستقبل.

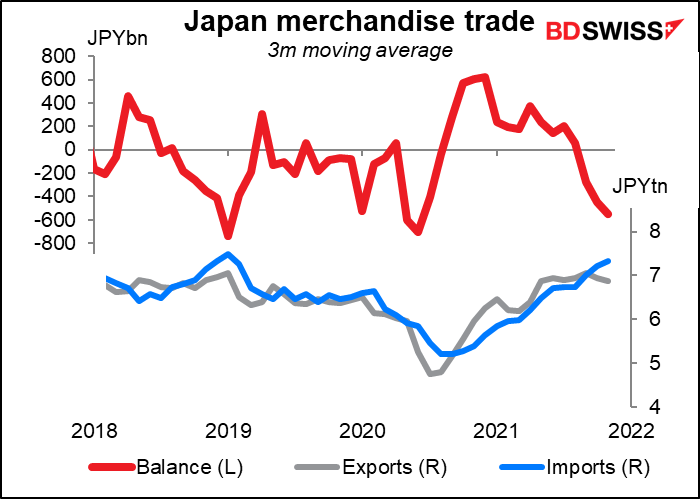

المستثمرون سوف يراقبون أيضا المؤتمر الصحفي للحاكم كورودا بعد اجتماع السياسة النقدية لوجهات نظره فيما يتعلق بإمكانية ارتفاع التضخم وأيضًا حول انعكاسات ضعف الين على الاقتصاد والسياسة النقدية. من الناحية التاريخية، فضلت المؤسسة اليابانية ضعف الين كوسيلة لتعزيز الصادرات، لكن أعرب المسؤولين مؤخرًا عن قلق أكبر بشأن تأثير ضعف الين على القوة الشرائية للمستهلكين الآن حيث أن اليابان غالبًا ما تعاني من عجز في حساب تجارة البضائع.

يصدر بنك اليابان أيضًا محضر اجتماع السياسة النقدية لشهر ديسمبر يوم الجمعة. وسينصب التركيز على ما هي المناقشات التي أجروها بشأن الانخفاض المحتمل في القاعدة النقدية لأنهم أنهوا جزءًا من تدابير الدعم المالي للوباء.

ومع ذلك، دعونا لا نسبق الأحداث. من المتوقع أن يرتفع مؤشر أسعار المستهلك الوطني يوم الجمعة بمقدار 30 نقطة أساس إلى 0.90٪ على أساس سنوي، أعلى بقليل من مؤشر أسعار المستهلك في طوكيو (+ 0.8٪ على أساس سنوي). لكن من المتوقع أن يظل الإجراء “الأساسي” لبنك اليابان، والذي يستبعد كلاً من الغذاء والطاقة (بما يتماشى مع مقاييس التضخم “الأساسية” لمعظم البلدان) عند -0.6٪ على أساس سنوي. من الصعب رؤيتهم يطبيعون السياسة في أي وقت قريب عندما لا تزال البلاد في حالة انكماش على هذا الإجراء.

لماذا لا يرتفع الدولار مع ارتفاع توقعات سعر الفائدة الأمريكية؟

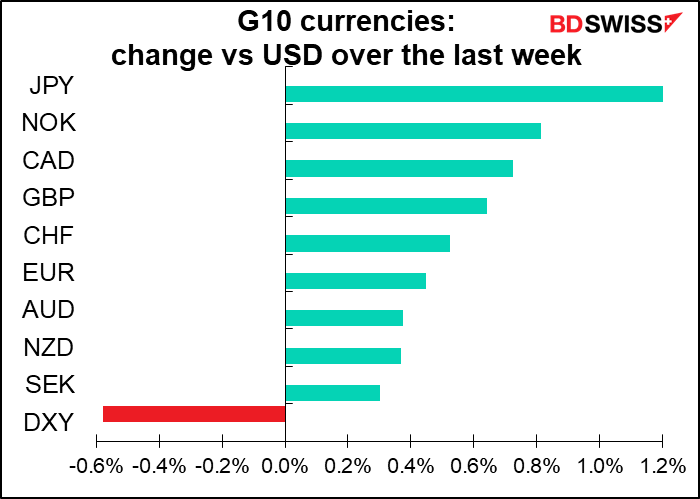

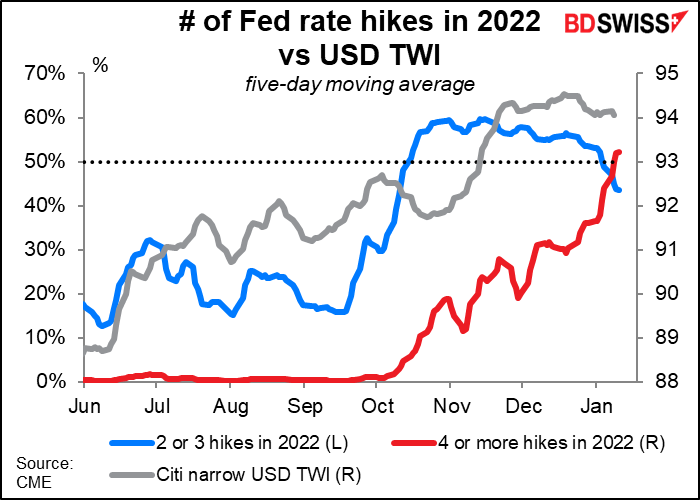

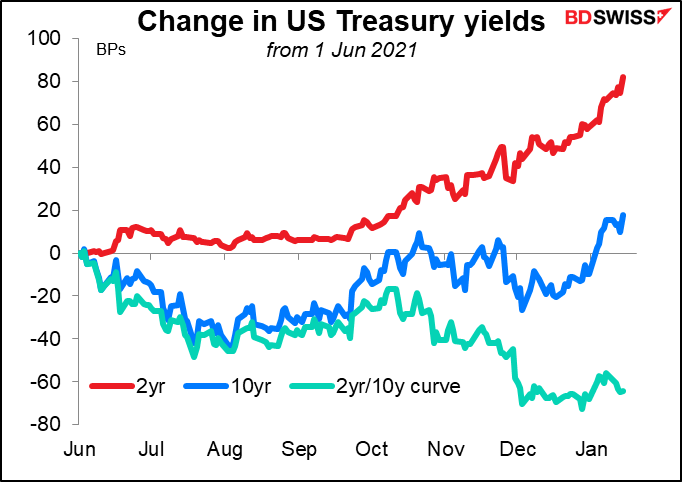

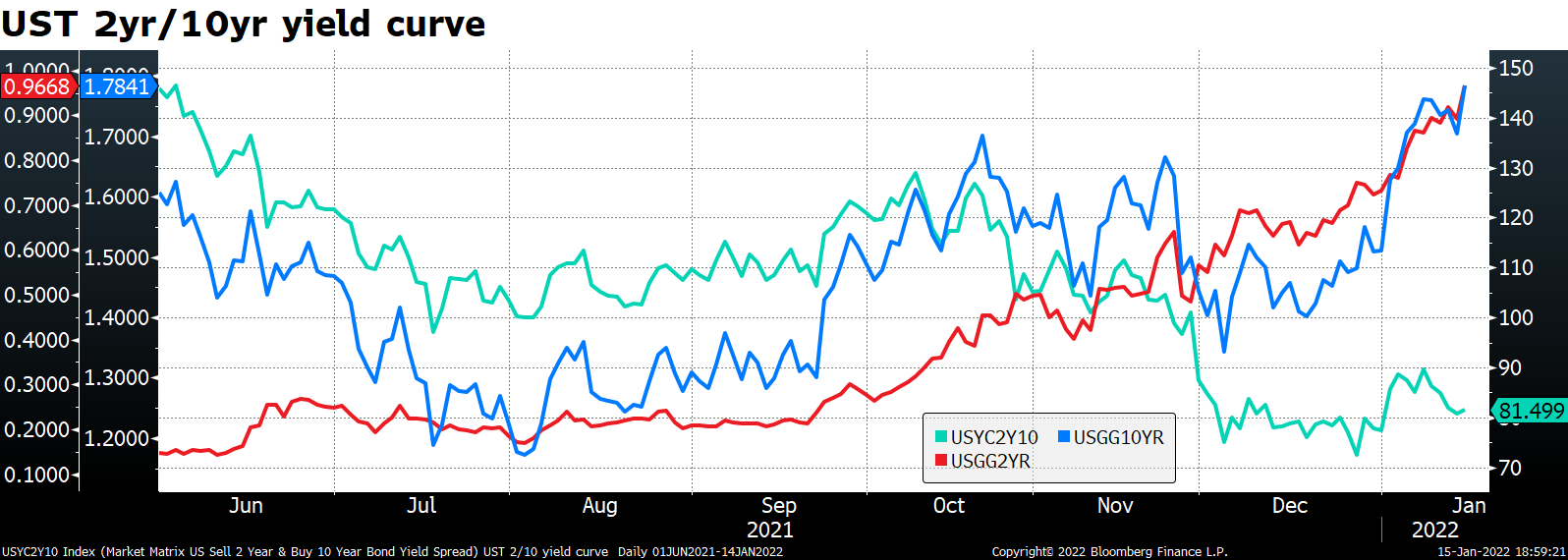

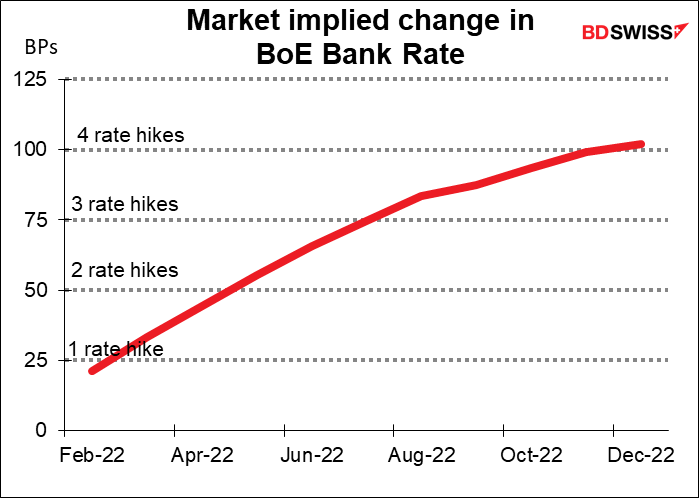

النقطة الأخرى الملحوظة حول السوق مؤخرًا هي كيف أن التوقعات بارتفاع أسعار الفائدة الأمريكية لم تعد تسبب ارتفاع قيمة الدولار. يوضح الرسم البياني كيف كان الدولار يميل في وقت سابق من العام الماضي إلى التحرك صعودًا وهبوطًا إلى حد ما مع انحسار وتدفق احتمالات ارتفاع الأسعار مرتين أو ثلاث مرات خلال العام. لذلك قد يتخيل المرء أنه مع زيادة احتمالات حدوث أربع ارتفاعات أو أكثر بل وتجاوز احتمالات الارتفاعات مرتين أو ثلاث مرات، فإن الدولار سيربح أكثر. لكن هذا لم يحدث. بلغ الدولار ذروته في 20 ديسمبر تقريبًا حتى مع تحول احتمالات رفع أسعار الفائدة أربع مرات أو أكثر هذا العام من “ممكن” إلى “محتمل”. (يستخدم الرسم البياني المتوسط المرجح لتداول للدولار، ولكن القصة متطابقة تقريبًا إذا استخدمنا زوج اليورو/دولار.)

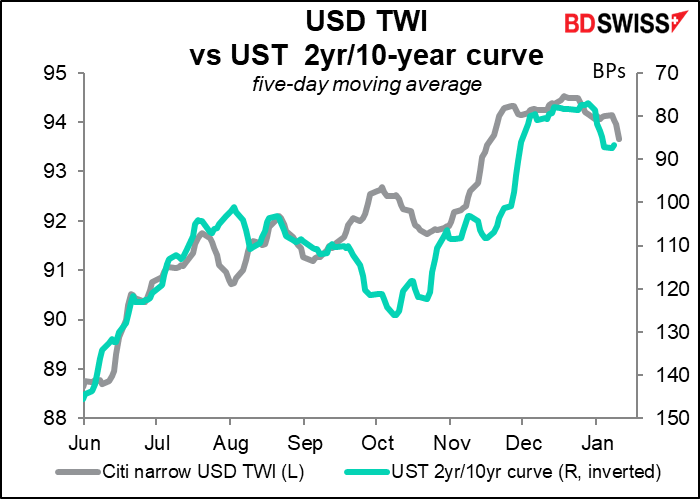

يبدو أن هذا يرجع إلى حركة منحنى العائد. كما يظهر الرسم البياني، اتبع مؤشر TWI الأمريكي في الغالب منحنى العائد (المقلوب).

ما الذي يحدث مع منحنى العائد؟ يمكننا أن نرى ذلك بشكل أفضل إذا نظرنا إلى رسم بياني يوضح التغيير في عائد السندات لأجل 2 و10 أعوام مقابل التغيير في منحنى العائد، بدلاً من الأرقام الفعلية. ما نراه هو أن العائد على السندات لأجل 2 عام قد ارتفع أكثر بكثير من أجل 10 أعوام. هذا أمر طبيعي عندما يمر البنك المركزي بفترة إحكام. تمثل السندات لأجل 2 عام إلى حد ما معدل الفائدة المتوقع من الاقتراض اليومي وتجديد القرض يوميًا لمدة 365 × 2 يومًا. إذا كان من المتوقع أن يرتفع سعر الفائدة للقروض اليومية خلال هذه الفترة، فيجب أن يرتفع العائد لأجل 2 عام أيضًا. من ناحية أخرى، يتأثر العائد لأجل 10 سنوات بشدة بمخاطر التضخم. عندما يقوم البنك المركزي بتشديد السياسة، يتضاءل خطر التضخم على مدى السنوات العشر القادمة وبالتالي يمكن أن ينخفض العائد لأجل 10 سنوات في بعض الأحيان.

منذ أوائل ديسمبر على الرغم من أن العائد على السندات لأجل 10 عام بدأ في الارتفاع أيضًا، مما تسبب في استقرار منحنى العائد وحتى تسويته إلى حد ما. يشير ذلك إلى أن السوق يعتقد أن الاحتياطي الفيدرالي يقف وراء المنحنى في السيطرة على التضخم. ربما هذا هو السبب في أن التضخم المرتفع لا يساعد الدولار.

ربما يعتقد السوق أنه إما a) سيسمح بنك الاحتياطي الفيدرالي للمعدلات بالتأخر عن التضخم – مما يعني أن أسعار الفائدة الحقيقية ستنخفض، وهو أمر سلبي بالنسبة للدولار – أو أنه b) سيتعين عليه رفع أسعار الفائدة بشكل سريع في مرحلة ما، وبالتالي دفع الاقتصاد إلى الركود، وهو أمر ليس جيدًا أيضًا للدولار.

بشكل عام، إلى حين أن نرى أو نسمع حديثًا أكثر عدوانية من الاحتياطي الفيدرالي، أتوقع أن رد فعل السوق حيال ارتفاع التضخم قد يكون غير بديهي. سيكون الجميع حريصًا على سماع ما سيقوله رئيس بنك الاحتياطي الفيدرالي باول بعد الاجتماع المقبل للجنة الفيدرالية للسوق المفتوحة (FOMC) في 26 يناير، بعد أسبوع ونصف فقط.

هذا الأسبوع: بيانات معظمها من المملكة المتحدة وكندا، بالإضافة إلى التوظيف في أستراليا

خارج اليابان، سيكون هذا الأسبوع هادئًا بالنسبة للبنوك المركزية الرئيسية. مجلس الاحتياطي الفيدرالي والبنك المركزي الأوروبي (ECB) في فترات “البردة” قبل اجتماعات الأسبوع المقبل، وبالتالي لن يكون هناك أي متحدث.

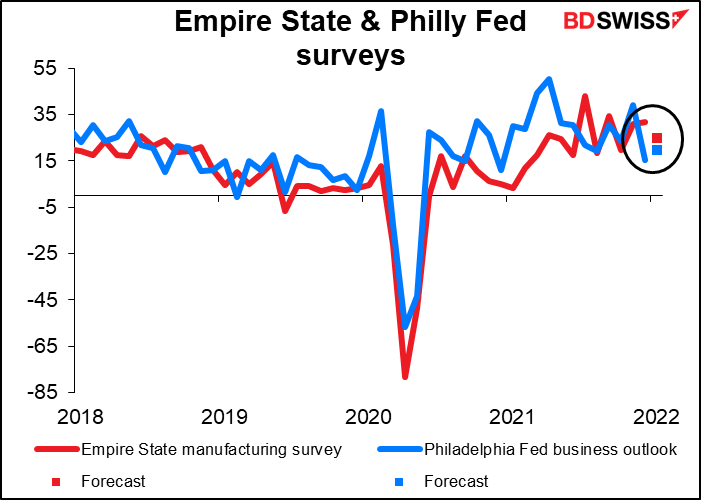

الولايات المتحدة: هناك عدد قليل من المؤشرات الأمريكية المهمة خلال الأسبوع. يوم الاثنين هو يوم عطلة رسمية في الولايات المتحدة (يوم مارتن لوثر كينغ). المؤشرات الرئيسية الوحيدة هي استطلاع إمباير ستيت الصناعي يوم الثلاثاء واستطلاع ثقة الأعمال من بنك الاحتياطي الفيدرالي في فيلادلفيا يوم الخميس، بجانب مبيعات المنازل الموجودة في نفس اليوم. من المحتمل أن ينخفض مؤشر إمباير ستيت بينما من المتوقع أن يرتفع مؤشر فيلادلفيا الفيدرالي. أفترض أن السبب في ذلك هو أن الاقتصاديين يتوقعون أن يتقارب الاثنان بمرور الوقت. على أي حال، من المتوقع أن يستمر كلاهما في الإشارة إلى نمو قوي نسبيًا، والذي قد يكون مصدر ارتياح بعد الانخفاض غير المتوقع الأسبوع الماضي في ثقة المستهلك. الدولار

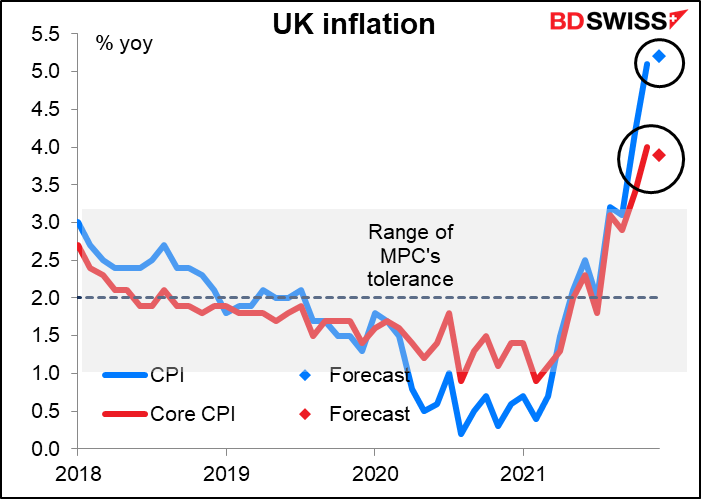

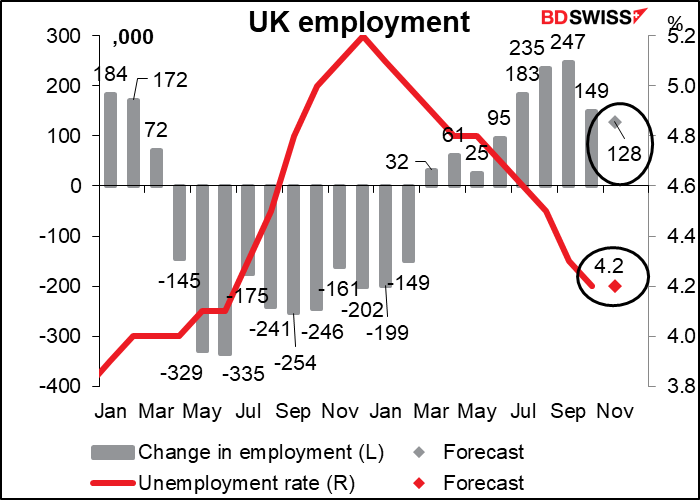

المملكة المتحدة: يوجد لدى بريطانيا العديد من المؤشرات المهمة خلال الأسبوع، وبالتحديد البطالة يوم الثلاثاء، ومؤشر أسعار المستهلك يوم الأربعاء، ومبيعات التجزئة يوم الجمعة.

من المتوقع أن ينخفض مؤشر أسعار المستهلك الأساسي بمقدار نقطة واحدة، ولكن من المتوقع أن يرتفع مؤشر أسعار المستهلك الرئيسي بمقدار نقطة واحدة، ويتحرك صعوديًا إلى منطقة 5٪+. ربما يكون هذا الأكثر أهمية من حيث أهمية العلاقات العامة. ذلك لن يزعج بنك إنجلترا، الذي صرح الشهر الماضي أنه يتوقع وصول التضخم “إلى الذروة عند حوالي 6٪ في أبريل 2022 “.

من المحتمل أن يؤكد هذا افتراض السوق برفع أسعار الفائدة أربع مرات هذا العام، وبالتالي يمكن أن يكون إيجابيًا للجنيه الإسترليني.

خاصة إذا أظهرت بيانات التوظيف زيادة أخرى في التوظيف، كما هو متوقع (على الرغم من أنه من المتوقع أن يبقى معدل البطالة دون تغيير).

لكن الحدث الرئيسي لبريطانيا خلال الأسبوع سيكون تحقيق سو جراي في أحداث العمل المؤسفة للحفلات في 10 داونينج ستريت، مقر إقامة ومكاتب رئيس الوزراء.لم تحدث “أحداث العمل” المزعومة هذه فقط عندما كانت البلاد في حالة إغلاق صارم ومُنع التجمع حتى في الجنازات، ولكن حدث أيضًا حدث عشية جنازة الأمير فيليب (حيث يُزعم أن أحد المشاركين تم ارساله للتسوق بحقيبة سفر لملئها بالنبيذ). حزنت البلاد على رؤية الملكة جالسة بمفردها أثناء الجنازة بسبب متطلبات التباعد الاجتماعي، ثم تباين ذلك مع صورة رئيس الوزراء ورفاقه وهم يشربون ويضحكون معًا في الليلة السابقة ضد كل القواعد التي فرضوها بأنفسهم على أي شخص آخر…

عادة ما تنتهي هذه الأنواع من التحقيقات الرسمية بتبرئة المجرمين المزعومين ولذا لا أتوقع أن تقوم سكوتلاند يارد بسحب رئيس الوزراء بعيدًا في الأصفاد (وهو أمر ممكن من الناحية النظرية). ما قد يكون القشة الأخيرة لبوريش على الرغم من الكشف عن خطة للآخرين لتحمل اللوم حتى يتمكن من الاحتفاظ بوظيفته. قد يكون هذا جسرًا بعيدًا جدًا بالنسبة للجمهور البريطاني، والذي أجمع أنه لا يزال يمتلك بعض التوقعات الوهمية بشأن “اللعب العادل”. أظهر استطلاع حديث لأعضاء حزب المحافظين أن أكثر من نصفهم يعتقدون أن على جونسون الاستقالة.

أعتقد أن استقالته النهائية حتمية ولكن ليس لبعض الوقت، لثلاثة أسباب. 1) لا يوجد متسابق واضح يحل محله. كما يقال في كثير من الأحيان في السياسة، “لا يمكنك هزيمة شخص بلا أحد.” يبدو أن وزيرة الخارجية ليز تروس والمستشار ريشي سوناك هما البديلان الأكثر شعبية ولكن لا يوجد إجماع حتى الآن. 2) لا يزال هناك الكثير من المشاكل التي يتعين حلها مع خروج بريطانيا من الاتحاد الأوروبي. على وجه الخصوص، سيتعين على المملكة المتحدة والاتحاد الأوروبي التغلب على قضية أيرلندا الشمالية هذا العام. لا أحد يريد التعامل مع هذه المشكلة المستعصية لأنه لا يوجد حل جيد. 3) إن قضية أيرلندا الشمالية معقدة بسبب حقيقة أنه ستكون هناك انتخابات محلية في الخامس من مايو أو قبله ، بما في ذلك في أيرلندا الشمالية. إذا سارت هذه الانتخابات على المستوى الوطني بشكل سيئ بالنسبة للمحافظين، وخاصة إذا أدت إلى زيادة الضغط على أيرلندا الشمالية للانفصال والانضمام إلى جمهورية أيرلندا، فربما يتعين على جونسون تحمل المسؤولية والاستقالة. المحافظون هم على وفاق مع جونسون طالما أنه حاصل على الأصوات، ولكن إذا تبين أنه يمثل عبئًا، فسيخرج بسرعة.

هل استقالة جونسون جيدة أم ضارة للجنيه؟ أعتقد أنه يعتبر غير كفء للغاية، ويمكن اعتبار مغادرته إيجابية للعملة، اعتمادًا على من سيحل محله.

في هذه الأثناء، كان الإنترنت بطبيعته بلا رحمة بشأن مشاكله.

(بالنسبة لأولئك الذين ليسوا على دراية بالعامية البريطانية: من الإهانة الشائعة أن تقول إن شخصًا ما سيء جدًا في إدارة الأشياء، ولا يمكنهم تنظيم حفلة شرب في مصنع جعة.)

(ويذرسبونس هي سلسلة مطاعم بريطانية شهيرة).

وجهة نظري هي أن هذه القضية برمتها تذكرني كثيرًا بقصة بو من قناع الموت الأحمر:

لطالما دمر “الموت الأحمر” البلاد… لكن الأمير بروسبيرو كان سعيدًا وشجاعًا وحكيمًا. عندما تم إخلاء نصف سيطرته من السكان، استدعى لحضوره ألفًا من الأصدقاء ذوي القلوب الفاتحة من بين فرسان وسيدات بلاطه، ومع هؤلاء تقاعدوا إلى عزلة عميقة في أحد الأديرة المنعزلة… يمكن للعالم الخارجي أن يعتني بنفسه. في هذه الأثناء كان من الحماقة الحزن أو التفكير…

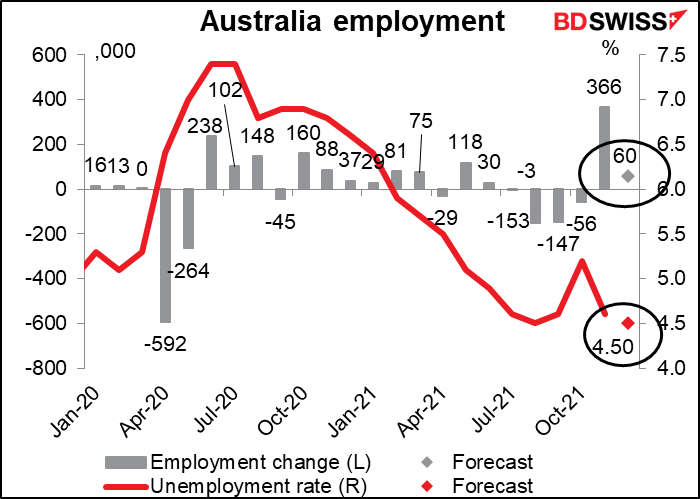

في مكان آخر، ستصدر أستراليا بيانات التوظيف يوم الخميس. هذا مهم لأن بنك الاحتياطي الأسترالي هو أحد تلك البنوك المركزية التي تمتلك “تفويض مزدوج” يتطلب منه أن يأخذ التوظيف في الاعتبار بالإضافة إلى التضخم.

مع توقع ارتفاع العمالة بشكل طفيف وتوقع انخفاض معدل البطالة إلى ما دون مستوى ما قبل الوباء عند 5.1٪، يبدو سوق العمل داعمًا للدولار الأسترالي.

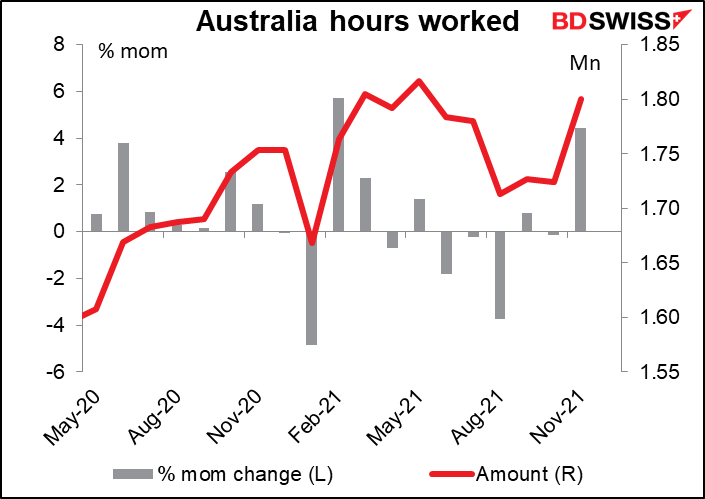

على الرغم من أن بنك الاحتياطي الأسترالي يركز على النمو في الأجور ، فإن توجيهاته المستقبلية تنص على أن “مجلس الإدارة لن يزيد معدل النقد حتى يصبح التضخم الفعلي مستدامًا ضمن النطاق المستهدف 2 إلى 3 في المئة. سيتطلب ذلك أن يكون سوق العمل ضيقًا بدرجة كافية لتوليد نمو في الأجور أعلى مما هو عليه حاليًا “. (التشديد مضاف) تصدر بيانات الأجور كل ثلاثة أشهر فقط؛ الإصدار القادم يوم 23 فبراير. حتى ذلك الحين، يولي السوق أيضًا اهتمامًا لساعات العمل ، والتي تأتي أيضًا مع بيانات التوظيف (لا توجد توقعات متاحة).

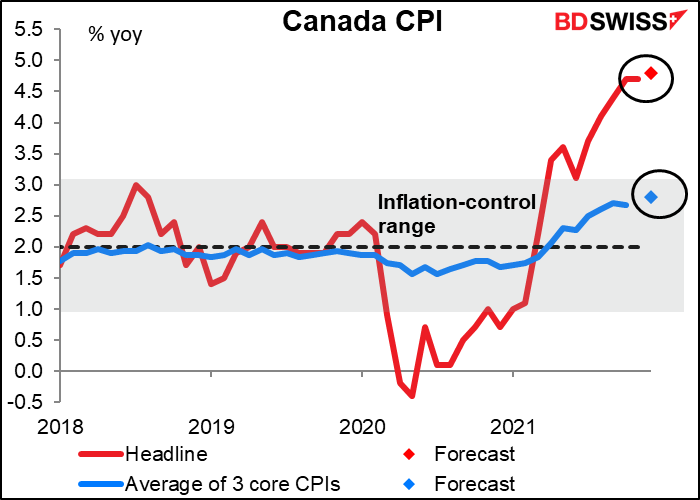

أخيرًا، ستصدر كندا أيضًا مؤشر أسعار المستهلك (الأربعاء) ومبيعات التجزئة (الجمعة). من المتوقع أن ترتفع أسعار المستهلك أكثر، بما في ذلك الإجراءات الأساسية.

قال بنك كندا إنه ملتزم بالحفاظ على معدل سياسته عند الحد الصفري “حتى يتم امتصاص الركود الاقتصادي بحيث يتم تحقيق هدف التضخم البالغ 2 في المئة بشكل مستدام.” وقدر أن ذلك سيحدث “في وقت ما في الأرباع الوسطى من عام 2022”. في الوقت الحالي، يفترض السوق رفع سعر الفائدة في اجتماع بنك كندا الثاني من مارس، ولكن ارتفاع مؤشر أسعار المستهلك في ديسمبر قد يشجع بعض التكهنات حول تغيير السياسة في اجتماعهم في 26 يناير. قد يكون لذلك تأثيرًا إيجابيًا على الدولار الكندي.