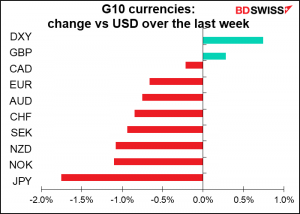

In dieser Woche haben wir von drei Zentralbanken gehört: der Reserve Bank of New Zealand (RBNZ), der Bank of Canada (BoC) und der Europäischen Zentralbank (EZB). Die beiden erstgenannten erhöhten die Zinssätze um 50 Basispunkte, die letztgenannte behielt sie natürlich bei. Alle drei warnten aber vor demselben Problem: der Gefahr, dass die Menschen anfangen zu glauben, dass das derzeitige hohe Inflationsniveau noch lange anhalten wird. Sie äußerten sich wie folgt:

RBNZ: Der Ausschuss wird sich weiterhin darauf konzentrieren, sicherzustellen, dass die derzeit hohe Verbraucherpreisinflation nicht in die längerfristigen Inflationserwartungen einfließt.

BoC: Es besteht ein zunehmendes Risiko, dass sich die Erwartungen einer erhöhten Inflation verfestigen könnten. Die Bank wird ihre geldpolitischen Instrumente einsetzen, um die Inflation auf den Zielwert zurückzuführen und die Inflationserwartungen auf einem festen Niveau zu halten.

EZB: Während verschiedene Messgrößen für die längerfristigen Inflationserwartungen, die von den Finanzmärkten und aus Expertenbefragungen abgeleitet werden, weitgehend bei etwa zwei Prozent liegen, sind erste Anzeichen für Korrekturen dieser Messgrößen über das Ziel hinaus zu beobachten.

Es ist wahr. Die Inflationserwartungen in den drei Währungsgebieten steigen tatsächlich.

Warum sind sie darüber so besorgt? Weil Wirtschaftswissenschaftler glauben, dass die Menschen, wenn sie davon ausgehen, dass die Inflation in Zukunft höher sein wird, höhere Löhne fordern werden, um dies auszugleichen. Dann werden die Unternehmen ihre Preise anheben, um die höheren Lohnkosten zu decken, und die Befürchtungen werden sich bewahrheiten – die Preise werden schneller steigen. Das wird die Menschen nur dazu ermutigen, bei der nächsten Verhandlungsrunde noch höhere Löhne zu fordern. Mit anderen Worten: Es wird befürchtet, dass steigende Inflationserwartungen eine Lohn-/Preisspirale in Gang setzen können, die es schwer macht, die Inflation zu bekämpfen. Darüber hinaus befürchten die Ökonomen, dass die Unternehmen, wenn sie mit einer anhaltend hohen Inflation rechnen, ihre Preise weiter anheben werden, um die Kosten für die Erneuerung ihrer Lagerbestände zu decken, oder sogar die allgemein steigenden Preise ausnutzen werden, um ihre Preise ebenfalls zu erhöhen („me-too“-Preiserhöhungen).

Die Frage ist, ob es für diese Theorien eine tatsächliche Grundlage gibt. Einige Wirtschaftswissenschaftler sagen nein. In einem kürzlich erschienenen Bericht eines Wirtschaftswissenschaftlers, der für das Board of Governors der Federal Reserve arbeitet („Why Do We Think That Inflation Expectations Matter for Inflation? (And Should We?)“) argumentiert, dass „die Geschichte uns eigentlich nur lehrt, dass Verzögerungen der tatsächlichen Inflation im Laufe der Zeit mehr oder weniger stark in die Inflationsgleichungen einfließen, nicht aber, dass dies bei den Erwartungen der Fall ist oder war; die Annahme, dass diese Verzögerungen der Inflation vorhanden sind, weil sie stellvertretend für irgendeine Art von Vorhersage stehen, ist eher eine Gewohnheit als etwas, das auf Tatsachen beruht“. Er schlussfolgert: „…wir haben nichts Besseres als Indizienbeweise für eine Beziehung zwischen der langfristig erwarteten Inflation und dem langfristigen Inflationstrend, und überhaupt keine Beweise dafür, was erforderlich sein könnte, um diesen Trend zu stabilisieren…“

Ein kürzlich für den Ausschuss für Wirtschaft und Währung des Europäischen Parlaments (ECON-Ausschuss) erstellter Bericht (Should rising inflation expectations concern the ECB? ) stimmte dem zu. Darin heißt es: „Es gibt nur wenige Belege dafür, dass Umfragemessungen der Inflation für die Inflationsprognose nützlich sind.“ „Der traditionelle Lohnverhandlungsmechanismus, durch den die erwartete Inflation die Inflation erhöhen sollte, ist in einer Welt mit niedrigem gewerkschaftlichen Organisationsgrad wahrscheinlich schwach“, so der Ausschuss. Der Bericht stellte auch fest, dass „die Bemühungen der Zentralbanken, die Inflationserwartungen der Öffentlichkeit zu beeinflussen, von begrenztem Nutzen sein könnten. Die meisten Menschen schenken den Zentralbanken keine Beachtung, und viele haben eine schlecht informierte Meinung über die Inflation“.

Eine ähnliche Schlussfolgerung findet sich in einem anderen Bericht dieser Reihe (What to expect from inflation expectations: theory, empirics and policy issues). „Das Gesamtbild der theoretischen und empirischen Studien ist düsterer als gewöhnlich angenommen“, heißt es darin. „Zugegeben, Informationen über künftige Inflationserwartungen müssen sorgfältig bewertet und zusammen mit anderen Informationen verarbeitet werden… man sollte jedoch vorsichtig sein und ihnen nicht die Rolle des Polarsterns der Geldpolitik zuweisen.“

Kurz gesagt, die Zentralbanken scheinen einer Sache große Bedeutung beizumessen, die vielleicht gar nicht so wichtig ist. In Anbetracht der Verzögerungen bei der Bildung von Inflationserwartungen und der Hartnäckigkeit der einmal gefestigten Ansichten der Menschen könnte dies die Zentralbanken dazu verleiten, einen politischen Fehler zu begehen und die Volkswirtschaften in eine Rezession zu stürzen, um etwas auszumerzen, das eigentlich nicht wirklich wichtig ist.

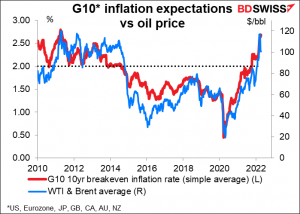

Auf jeden Fall scheinen mir die Inflationserwartungen weitgehend von den Ölpreisen abhängig zu sein, sodass ich mich frage, was das Ganze überhaupt soll.

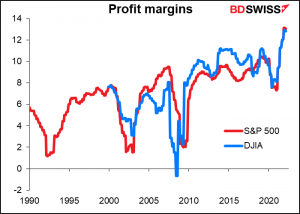

Ein Faktor, der die Inflation derzeit möglicherweise in die Höhe treibt, sind nicht die hohen Lohnabschlüsse, wie die Theorie der „Inflationserwartungen“ vorhersagen würde, sondern die Gier der Unternehmen. Betrachtet man die Unternehmen des S&P 500 und des Dow Jones Industrial Average, so sind ihre Gewinnmargen die höchsten seit mindestens 32 Jahren. (Ich habe keine Daten aus der Zeit davor.)

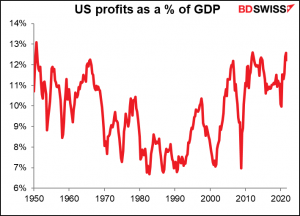

Betrachtet man die Gewinne in Prozent des BIP, so erreichten sie im dritten Quartal des vergangenen Jahres den Rekordwert von 12,6 % aus dem ersten Quartal 2012, der bisher nur einmal übertroffen wurde – im vierten Quartal 1950 (13,1 %). Ich würde also vermuten, dass die Gier der Unternehmen ein größerer Faktor für das derzeitige hohe Inflationsniveau ist als steigende Inflationserwartungen, die die Lohn-/Preisspirale anheizen. Ich bin gespannt auf die Ermahnungen des Gouverneurs der Bank of England, Bailey, an die Unternehmen, bei ihren Gewinnen „Zurückhaltung zu üben“, so wie er die Arbeitnehmer aufgefordert hat, bei ihren Lohnabschlüssen „Zurückhaltung zu üben“, um einen Aufwärtsdruck auf die Inflation zu vermeiden. (Ich muss zugeben, dass mir die gleichen Daten für das Vereinigte Königreich nicht vorliegen, sodass ich nicht sicher bin, dass sie für das Land gelten).

.

Nächste Woche: weitere Inflationsdaten, vorläufige PMIs, Frühjahrstagung des IWF und der Weltbank

Die Woche beginnt langsam, denn der Montag ist ein Feiertag (Ostermontag) in Australien, Neuseeland und den meisten westeuropäischen Ländern, jedoch nicht in den USA.

Für diejenigen unter Ihnen, die sich Gedanken über die Inflation machen – und das sind wohl alle, die sich heutzutage mit Wirtschaft beschäftigen -, gibt es in der nächsten Woche eine Menge Daten, die beobachtet werden sollten. Wir erhalten Verbraucherpreisindizes (VPI) aus Kanada (Mittwoch), Neuseeland (Donnerstag) und Japan (Freitag), sowie die deutschen Erzeugerpreise am Mittwoch und den endgültigen VPI für März für die EU am Donnerstag.

Würde es jemanden überraschen, wenn die allgemeine Tendenz in diesen Ländern zu einem Anstieg der Inflation führen würde?

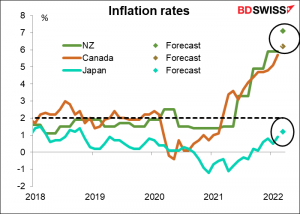

Neuseeland: Da in Neuseeland nur vierteljährliche Inflationsdaten vorliegen, sind diese noch wichtiger als anderswo. Es wird erwartet, dass die Gesamtinflation auf 7,1 % im Jahresvergleich ansteigt, gegenüber 5,9 %.

Kanada: Der Verbraucherpreisindex wird voraussichtlich von 5,7% auf 6,2% im Jahresvergleich steigen. Ein weiterer Monat mit einer Inflationsrate von 1 %. Autsch!

Japan: Selbst für Japan, den ewigen Ausreißer, wird eine steigende Inflation prognostiziert. Die Gesamtinflation wird voraussichtlich um 1,2 % im Jahresvergleich steigen – das erste Mal seit Oktober 2018 mehr als 1 %. Für die Kerninflation (ohne frische Lebensmittel und Energie) wird jedoch weiterhin eine Deflation von -0,8 % im Jahresvergleich prognostiziert. Wir warten alle bis zum nächsten Monat, wenn der Einbruch der Mobilfunkgebühren vor einem Jahr aus der Berechnung herausfällt, um zu sehen, was dann passiert. Die Gesamtinflation wird wahrscheinlich über 2 % steigen. Wie wird die Bank von Japan darauf reagieren? Am 19. Mai werden wir es erfahren!

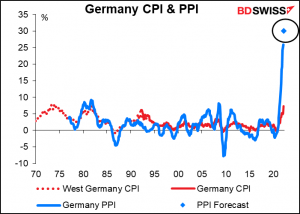

Derweil wird der deutsche Erzeugerpreisindex (PPI) voraussichtlich mit der erstaunlichen Rate von 30 % gegenüber dem Vorjahr steigen. Ach du liebe Güte! Okay, ein Großteil davon ist auf Energie zurückzuführen, aber trotzdem… Die Gartenzwerge vor der Bundesbank stehen bestimmt schon kurz vor einem Schlaganfall.

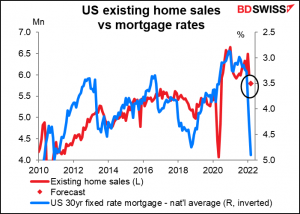

Weitere wichtige Indikatoren für die USA werden die Statistiken zum Wohnungsbau sein, insbesondere die Baubeginne (Di) und die Verkäufe bestehender Häuser (Mi). Es wird interessant sein zu sehen, wie sich der Anstieg der Hypothekenzinsen auf den Wohnungsmarkt ausgewirkt hat. Wenn man sich an der Vergangenheit orientiert, dürfte sich der Wohnungsmarkt abkühlen, während die Hypothekenzinsen auf den höchsten Stand seit einem Jahrzehnt steigen. Dies ist schließlich eine der Hauptursachen für die Abkühlung der Inflation durch die Straffung der Fed, nämlich die Abkühlung der Nachfrage.

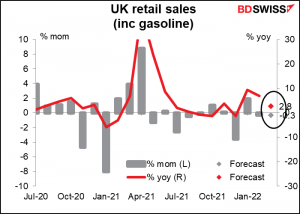

Für das Vereinigte Königreich wird der wichtigste Indikator in dieser Woche der Einzelhandelsumsatz am Freitag sein. Es wird erwartet, dass er im Vergleich zum Vormonat rückläufig sein wird, sowohl mit als auch ohne Berücksichtigung von Benzin. Das ist ziemlich erstaunlich, wenn man bedenkt, dass die Benzinpreise in diesem Monat um 8,8 % gestiegen sind. Man sollte meinen, dass dies allein die Umsätze in den positiven Bereich treiben könnte. Dennoch sind es die Inflation und die Politik der Bank of England, die das Pfund bewegen, nicht die allgemeine Wirtschaft.

Noch wichtiger ist vielleicht, dass das Parlament wieder zusammentritt und es alle möglichen Kommentare darüber geben wird, dass Premierminister Boorish Johnson und Kanzler Rishi „Meine Frau wohnt nicht hier“ Sunak zu Geldstrafen verurteilt wurden, weil sie während (und trotz) der Schließungszeit gefeiert haben. Johnson hat nun die zweifelhafte Ehre, der erste amtierende Premierminister zu sein, der wegen eines Gesetzesverstoßes bestraft wird.

Bislang haben 70 Abgeordnete der Konservativen Partei und die meisten Mitglieder des Kabinetts ihn sklavisch verteidigt, während nur ein einziger Abgeordneter der Konservativen Partei Johnson zum Rücktritt aufgefordert hat. Der Premierminister kann nur durch ein Misstrauensvotum im Parlament oder durch seine eigenen Abgeordneten abgesetzt werden, die eine Wahl um die Führung der Partei organisieren, was beides im Moment nicht wahrscheinlich ist, denn wer will sich schon zur Wiederwahl stellen, wenn er es vermeiden kann? Die Sache wird sich also wahrscheinlich in Wohlgefallen auflösen, selbst wenn er, was wahrscheinlich ist, für drei weitere Vorfälle eine Geldstrafe erhält. Schauen Sie sich an, was passiert ist, als Trump zweimal angeklagt wurde – es bedurfte einer Wahl, um ihn zu entmachten.

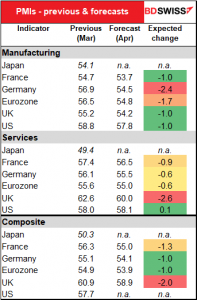

Am Freitag werden auch die vorläufigen Einkaufsmanagerindizes (PMI) für die wichtigsten Industrieländer veröffentlicht. Es wird erwartet, dass sie durchweg niedriger ausfallen werden. Lediglich der US-Einkaufsmanagerindex für den Dienstleistungssektor wird voraussichtlich höher ausfallen, und selbst der soll nur um mickrige 0,1 Punkte zulegen.

Es ist mir ein Rätsel, warum der Dienstleistungssektor einen solchen Rückgang verzeichnen soll. Die meisten der fraglichen Länder haben ihre Beschränkungen gelockert, so dass man annehmen könnte, dass mehr Menschen in Restaurants, Kinos, Fitnessstudios usw. gehen.

Von Dienstag bis Samstag schließlich findet die Frühjahrstagung des IWF und der Weltbank statt. Viele der Sitzungen und Veranstaltungen können Sie auf deren Webseite live verfolgen. Das große Ereignis findet am Freitag um 17:00 Uhr GMT statt, wenn der Fed-Vorsitzende Powell, EZB-Präsidentin Lagarde und drei weitere Personen, von denen Sie wahrscheinlich noch nie etwas gehört haben, über die Weltwirtschaft diskutieren. Neben den Treffen von IWF und Weltbank hat das Peterson Institute for International Economics (PIIE) die „Macro Week 2022“ organisiert. An dieser Veranstaltungsreihe nehmen der Präsident der Schweizerischen Nationalbank, Thomas Jordan (Di), der Gouverneur der Bank of England, Bailey (Do), und die Präsidentin der EZB, Lagarde (Fr), teil. Alle Veranstaltungen werden live im Internet auf der von mir verlinkten Seite übertragen. Das sollten Sie sich nicht entgehen lassen!

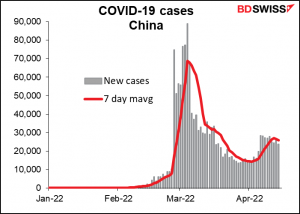

Weitere Punkte, auf die man in der nächsten Woche achten sollte, sind die COVID-19-Situation in China, wo es wieder zu einem Anstieg der Fälle kommt, nachdem es so aussah, als ob das Virus endlich unter Kontrolle wäre. Dies könnte erhebliche Auswirkungen auf die globalen Lieferketten haben, da Lkw-Fahrer und Werftarbeiter gezwungen sind, zu Hause zu bleiben, wodurch der Welthandel gestört wird.

Und schließlich werden die Aktienmärkte auf die Ergebnisse mehrerer richtungsweisender US-Unternehmen wie American Express, Netflix, Tesla und Procter & Gamble achten.