Ouvimos três bancos centrais esta semana: o Banco da Reserva da Nova Zelândia (RBNZ), o Banco do Canadá (BoC), e o Banco Central Europeu (BCE). Os dois primeiros subiram 50 pontos base, o último obviamente que manteve as taxas na mesma. Os três alertaram para a mesma coisa: o risco de que as pessoas comecem a pensar que o atual nível elevado de inflação irá durar muito tempo. Eles disseram o seguinte:

RBNZ: O Comité continuará concentrado em assegurar que a atual inflação elevada dos preços ao consumidor não se torne parte integrante das expectativas de inflação a longo prazo.

BoC: Existe um risco crescente de que as expectativas de uma inflação elevada se possam enraizar. O Banco utilizará os seus instrumentos de política monetária para devolver a inflação ao objetivo estabelecido e manter as expectativas de inflação bem ancoradas.

ECB: Embora várias medidas de expectativas de inflação a longo prazo derivadas dos mercados financeiros e de inquéritos de peritos se situem em grande parte em cerca de dois por cento, os sinais iniciais de revisões acima do objetivo nessas medidas justificam um acompanhamento atento.

É verdade. As expectativas de inflação nas três zonas monetárias estão, de facto, a aumentar.

Porque estão eles tão preocupados com isto? Porque os economistas acreditam que se as pessoas começarem a pensar que a inflação vai ser mais elevada no futuro, vão exigir salários mais elevados para a compensar. Então as empresas aumentarão os seus preços para cobrir os custos salariais mais elevados e os receios tornar-se-ão realidade – os preços aumentarão mais rapidamente. O que apenas irá encorajar as pessoas a exigir uma maior subida dos salários na próxima ronda de negociações. Por outras palavras, o receio é que o aumento das expectativas de inflação possa desencadear uma espiral de salários/preços que torne difícil domar a inflação. Além disso, os economistas receiam que, se as empresas esperam que a inflação se mantenha elevada, é provável que continuem a aumentar os seus preços para que possam cobrir o custo da substituição dos seus inventários, ou mesmo que apenas tirem partido da subida geral dos preços para aumentar também os seus preços (aumentos de preços “me-too”).

A questão é: existe de facto alguma base para estas teorias? Alguns economistas dizem que não. Um documento recente de um economista que trabalha para o Conselho dos Governadores da Reserva Federal (“Porque é que pensamos que as expectativas de inflação são importantes para a inflação? (E devemos fazê-lo?)”) argumentou que “a história só nos diz realmente que os desfasamentos da inflação real parecem entrar nas equações de inflação em maior ou menor grau ao longo do tempo, não que as expectativas o façam ou tenham feito; pensar que estes desfasamentos da inflação estão presentes porque são um substituto para algum tipo de previsão é mais um hábito da mente do que qualquer coisa solidamente fundamentada, na verdade”. Ele conclui: “…não temos nada melhor do que provas circunstanciais de uma relação entre a inflação esperada a longo prazo e a tendência de longo prazo da inflação, e nenhuma evidência sobre o que poderá ser necessário para manter essa tendência fixa…”.

Um documento recente preparado para a Comissão dos Assuntos Económicos e Monetários do Parlamento Europeu (comité ECON) (Devem as crescentes expectativas de inflação preocupar o BCE?) concordou. Argumentou que “Há poucas provas de que as medidas de inquérito sobre a inflação sejam úteis para a previsão da inflação”. “O mecanismo tradicional de negociação salarial através do qual a inflação esperada deveria aumentar a inflação é susceptível de ser fraco num mundo com baixos níveis de sindicalização”, afirmou. Observou também que “os esforços dos bancos centrais para influenciar as expectativas de inflação do público podem ser limitados em termos de utilidade. A maioria das pessoas não presta atenção aos bancos centrais e muitas têm opiniões mal informadas sobre a inflação.”.

Uma conclusão semelhante de outro artigo dessa série (O que esperar das expectativas de inflação: teoria, dados empíricos e questões políticas). “O quadro geral dos estudos teóricos e empíricos é mais sombrio do que habitualmente se crê”, disse. “Admito que a informação sobre as expectativas de inflação futura tem de ser cuidadosamente avaliada e processada juntamente com outras informações… a prudência sugere que não lhe deve ser atribuído o papel de estrela polar da política monetária.”.

Em suma, os bancos centrais parecem estar a dar muita importância a algo que pode não ser de facto particularmente importante. Tendo em conta as pistas e os atrasos na formação das expectativas de inflação e a rigidez das opiniões das pessoas uma vez estabelecidas, isto poderia levar os bancos centrais a cometerem um erro de política no lado positivo e mergulharem as economias numa recessão para acabar com algo que não interessa.

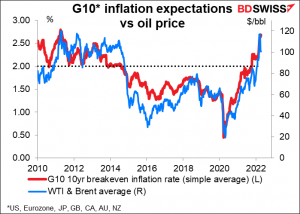

Em qualquer caso, as expectativas de inflação parecem-me ser em grande parte uma função dos preços do petróleo, por isso pergunto-me qual é o grande problema de qualquer forma.

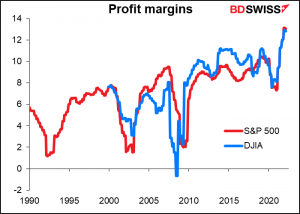

Uma coisa que pode estar a ajudar a aumentar a inflação actualmente não são os acordos salariais elevados como a teoria das “expectativas de inflação” estima, mas sim a ganância corporativa. Se olharmos para as empresas do S&P 500 e Dow Jones Industrial Average, as suas margens de lucro encontram-se no nível mais elevado em pelo menos 32 anos. (Não tenho dados do período anterior a esse).

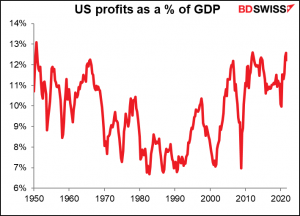

Se considerarmos os lucros como uma percentagem do PIB, no 3T do ano passado eles atingiram o recorde de 12,6% do 1T de 2012, que só foi batido uma vez – no quarto trimestre de 1950 (13,1%). Assim, suponho que a ganância corporativa é um fator maior no atual nível elevado de inflação do que o aumento das expectativas de inflação que estimula as espirais salários/preços. Aguardo ansiosamente as admoestações do Governador Bailey do Banco de Inglaterra às empresas para “mostrar contenção” nos seus lucros, tal como exortou os trabalhadores a “mostrar contenção” nos seus acordos salariais para evitar pressões ascendentes sobre a inflação. (Tenho de admitir que não tenho os mesmos dados para o Reino Unido, por isso não tenho a certeza de que se aplique ao país.)

.

Na próxima semana: mais dados sobre inflação, PMIs preliminares, reunião de Primavera do FMI/Banco Mundial

A semana tem um início lento, pois segunda-feira é feriado (segunda-feira de Páscoa) na Austrália, Nova Zelândia e maior parte da Europa Ocidental, embora não nos EUA.

Para aqueles que se interrogam sobre a inflação, que provavelmente são todos os que pensam em economia hoje em dia, haverá muitos dados que valerá a pena ter em conta na próxima semana. Teremos os índices de preços ao consumidor (IPCs) do Canadá (quarta-feira), Nova Zelândia (quinta-feira) e Japão (sexta-feira), mais os preços no produtor da Alemanha, na quarta-feira, e o IPC final de Março para a UE, na quinta-feira.

Alguém ficará surpreendido se a tendência geral for para o aumento da inflação nestes países?

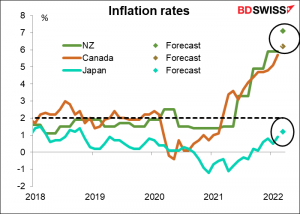

Nova Zelândia: como a Nova Zelândia tem apenas dados trimestrais sobre a inflação, é ainda mais importante do que em qualquer outro lugar. Prevê-se que a inflação global salte para 7,1% vs 5,9% em termos homólogos.

Canadá: Prevê-se que o IPC suba de 5,7% para 6,2% em termos homólogos. Mais um mês de 1% de inflação momentânea. Ouch!

Japão: Até no Japão, o outlier perene, está previsto um aumento da inflação. Prevê-se que a inflação global aumente 1,2% em termos homólogos, a primeira vez superior a 1%, desde Outubro de 2018. Contudo, prevê-se que a inflação de base (excluindo alimentos frescos e energia) permaneça em deflação de -0,8% em termos homólogos. Estamos todos apenas à espera até ao próximo mês, quando a queda nas tarifas de telemóveis há um ano atrás sai do cálculo, para ver o que acontece. A inflação geral irá provavelmente ultrapassar os 2%. Como irá o Banco do Japão reagir a isso? Esteja atento no dia 19 de Maio para saber!

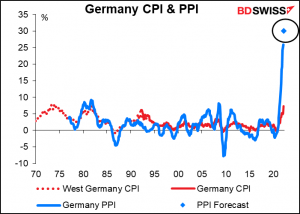

Entretanto, o índice de preços no produtor alemão (IPP) deverá aumentar a uma espantosa taxa de 30% em termos homólogos. Ach du Lieber Güte! OK, muito disto deve-se à energia, mas mesmo assim… Os gnomos no Bundesbank devem estar quase apopléticos.

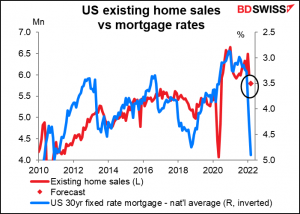

Para os EUA, os outros indicadores principais serão estatísticas de habitação, nomeadamente os inícios de construção de imóveis (Ter) e vendas de casas existentes (Qua). Será interessante ver como o aumento das taxas hipotecárias afetou o mercado imobiliário. Se a história for algum guia, o mercado imobiliário deve estar a arrefecer à medida que as taxas hipotecárias sobem para o nível mais alto numa década. Esta é, afinal, uma das principais formas pelas quais a contração por parte da Fed atua para arrefecer a inflação, nomeadamente através do arrefecimento da procura.

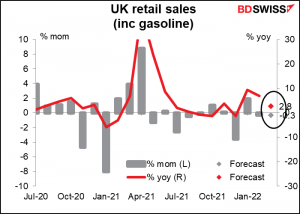

Para o Reino Unido, o indicador principal durante a semana será o das vendas a retalho na sexta-feira. Prevê-se que reduza, numa base de variação mensal, tanto no cálculo com ou sem a contabilização da gasolina. Isto é bastante surpreendente, tendo em conta que os preços da gasolina aumentaram 8,8% no mês. Seria de pensar que só isso poderia empurrar as vendas para um território positivo. Ainda assim, é a inflação e a política do Banco de Inglaterra que estão a mover a libra, não a economia em geral.

Mais importante talvez seja o Parlamento voltar à sessão e o facto de existir todo o tipo de comentários sobre o PM Boorish Johnson e o Chanceler Rishi “My Wife Doesn’t Live Here” Sunak serem multados por realizarem festas durante o período de confinamento. Johnson tem agora a duvidosa honra de ser o primeiro PM em funções a ser sancionado por infringir a lei.

Até agora, 70 deputados do Partido Conservador e a maioria do gabinete defenderam-no de forma esclavagista enquanto apenas um deputado do Partido Conservador pediu a Johnson que se demitisse. O primeiro-ministro só pode ser afastado por moção de censura no Parlamento ou pelos seus próprios deputados, se organizarem um concurso de liderança, nenhum dos quais é provável que aconteça agora, porque quem quer candidatar-se à reeleição se o puder evitar? Como tal, isto irá provavelmente passar mesmo que, como parece provável, ele seja multado por mais três eventos. Veja o que aconteceu com Trump para ser impugnado duas vezes – foi precisa uma eleição para o tirar de lá.

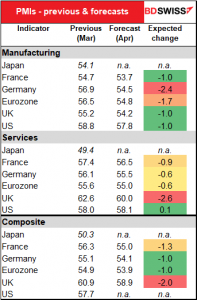

Sexta-feira também tem os índices preliminares dos gestores de compras (PMIs) para os principais países industriais. Espera-se que sejam mais baixos em toda a linha. O único que se prevê que seja mais elevado é o PMI do setor de serviços dos EUA, e mesmo esse é previsto que suba apenas 0,1 pontos.

Estou intrigado com a razão pela qual se espera que o setor dos serviços veja tais declínios. A maioria dos países em questão tem vindo a relaxar as suas restrições, pelo que se pode imaginar mais pessoas a ir a restaurantes, filmes, ginásios, etc.

Finalmente, de terça-feira a sábado decorrerá a Reunião de Primavera do FMI e do Banco Mundial. Pode assistir a muitas das reuniões e eventos ao vivo no seu sítio web. O grande evento será às 17:00 GMT de sexta-feira, quando a Presidente da Fed Powell, a Presidente do BCE, Lagarde, e três outras pessoas de quem provavelmente nunca ouviu falar debatem a Economia Global. Paralelamente às reuniões FMI/Banco Mundial, o Peterson Institute for International Economics (PIIE) organiza a “Macro Week 2022.” Esta série de eventos contará com a presença do Presidente do Banco Nacional Suíço, Thomas Jordan (Ter), do Governador do Banco de Inglaterra, Bailey (Qui), e da Presidente do BCE, Lagarde (Sex). Todos os eventos serão transmitidos em direto na página para a qual coloquei o link. Esteja lá, é agora ou nunca!

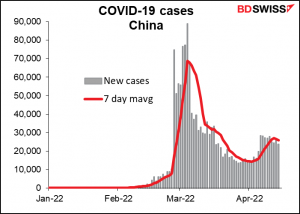

Outros pontos a ter em conta na próxima semana são a situação da COVID-19 na China, que está a ver um aumento dos casos novamente depois de parecer que estavam a ficar sob controlo. Isto pode ter um grande impacto nas cadeias globais de abastecimento, uma vez que os camionistas e os trabalhadores dos estaleiros são forçados a ficar em casa, perturbando assim o comércio global.

Finalmente, os mercados bolsistas estarão atentos aos lucros de várias empresas americanas, tais como American Express, Netflix, Tesla e Procter & Gamble.