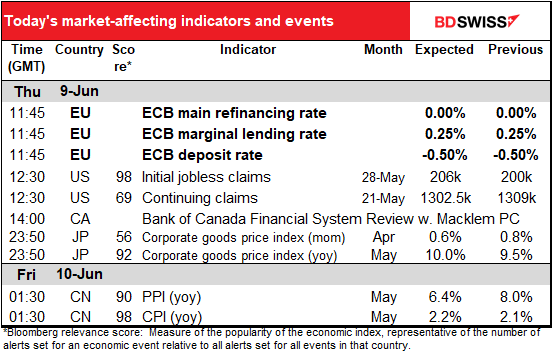

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des différences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

Aujourd’hui est le jour de la BCE (Banque Centrale Européenne) ! Le Conseil des gouverneurs de la BCE se réunit pour décider de sa politique monétaire. Le Conseil des gouverneurs se compose des six membres du Conseil exécutif et des gouverneurs des banques centrales nationales des 19 pays de la zone euro. Les membres du Conseil exécutif votent à chaque réunion, mais les gouverneurs suivent un système de rotation, comme à la Fed américaine, mais en un peu plus compliqué. Si cela vous intéresse, vous pouvez lire l’explication ici.

J’ai écrit sur la réunion en détail dans ma Perspective hebdomadaire, mais comme je suis payé au mot, je vais en répéter une bonne partie aussi.

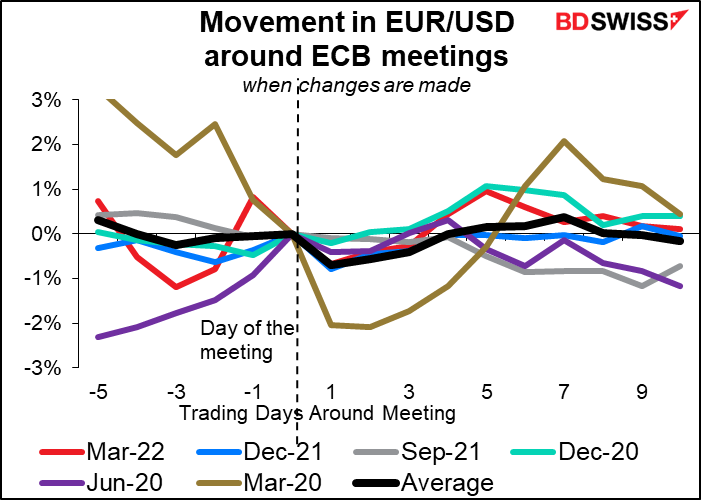

Le résultat de la réunion d’une banque centrale a rarement été aussi bien annoncé à l’avance. De nombreux fonctionnaires de la BCE ont déclaré qu’ils devraient mette fin aux achats d’obligations dans le cadre de la politique d’assouplissement quantitatif (QE) lors de la réunion de juin et de commencer ensuite à relever les taux en juillet. L’essentiel la semaine prochaine sera donc de confirmer que les achats nets dans le cadre du programme d’achat d’actifs (APP) se termineront à la fin du mois de juin, ce qui permettra un « décollage » en juillet. Nous découvrirons également les nouvelles prévisions du personnel. Elles devraient montrer que l’inflation augmentera à 2 % en 2024 pour justifier le changement de politique.

L’un des points litigieux est la rapidité avec laquelle il faut augmenter les taux après le début de la hausse. La présidente Lagarde et l’économiste en chef Lane ont souligné que les hausses de taux seront « progressives », ce qui est un nom de code pour 25 points de base. Cependant, plusieurs membres du Conseil d’administration préconisent des hausses de 50 pb. Le marché prévoit que le taux des dépôts de la BCE sera de +0,65 % d’ici la fin de l’année. Puisqu’il n’y a que quatre réunions après celle-ci (juillet, septembre, octobre et décembre), cela implique une hausse de plus de 25 pb à l’une d’entre elles

Nous devrons également voir comment ils redéfiniront leurs orientations prospectives. À l’heure actuelle, elles se basent sur les trois conditions du décollage, mais, bien sûr, une fois que ces conditions auront été atteintes et que le cycle de hausse des taux commencera, ils auront besoin d’un nouvel ensemble de lignes directrices pour donner aux gens une idée de la vitesse à laquelle ils augmenteront les taux. Ces lignes directrices suivront probablement les grandes lignes exposées par la présidente Christine Lagarde dans un article de blog récent. Il est difficile de résumer précisément ce qu’elle dit, car elle reste délibérément vague. Étant donné les incertitudes massives qui pèsent sur l’Europe en ce moment, elle ne peut guère faire autrement.

Si l’inflation se stabilise à 2 % à moyen terme, il conviendra de poursuivre progressivement la normalisation des taux d’intérêt vers un taux neutre. Cependant, la rapidité de l’ajustement des politiques et son aboutissement dépendront de l’évolution des chocs et de l’évolution des perspectives d’inflation à moyen terme au fur et à mesure.

Une chose est sûre : elle réitérera certainement son appel à « l’optionnalité, au gradualisme et à la flexibilité dans la conduite de la politique monétaire ».

Impact probable : si la présidente Lagarde repousse les anticipations du marché de plus de 25 pb par réunion, nous pourrions voir l’euro s’affaiblir par la suite. En revanche, si elle valide les anticipations du marché en retenant la possibilité d’une hausse de 50 pb (ou au moins d’une hausse de plus de 25 pb), le marché commencera probablement à escompter encore plus de resserrement et l’euro en sortira probablement renforcé. Pour ma part, je mise sur la première option ; je pense qu’elle repoussera la spéculation du marché et que, par conséquent, l’euro pourrait s’affaiblir par la suite

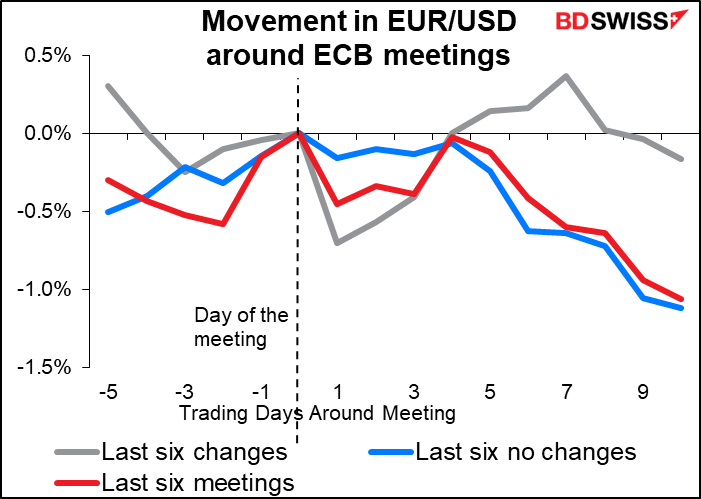

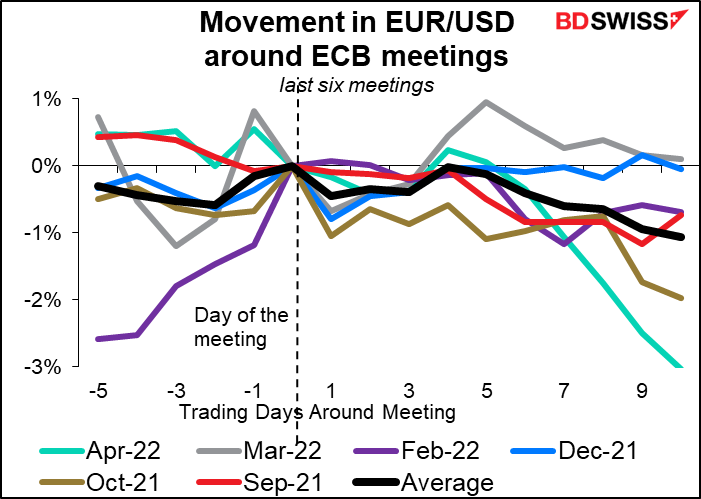

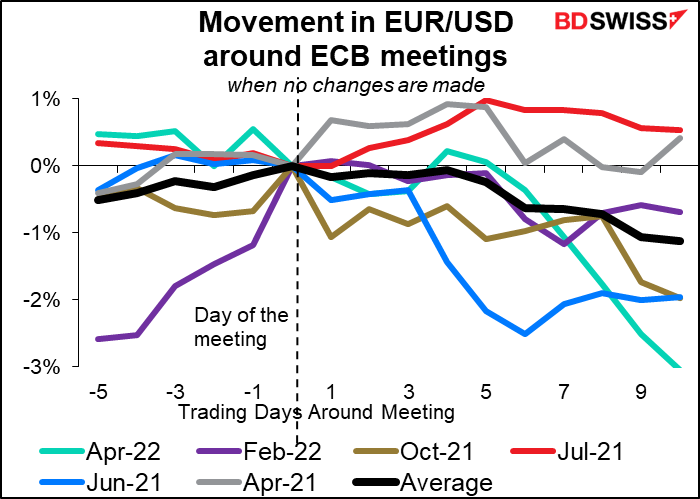

Lors des réunions précédentes, la tendance habituelle semble être à l’affaiblissement de l’euro en moyenne dans les jours qui ont suivi, bien que les six dernières fois où il y a eu des changements de politique (avec des mesures de resserrement les dernières fois), l’euro s’est redressé une semaine plus tard. Si la présidente Christine Lagarde s’en tient à sa position « progressive », alors que tant d’autres banques centrales semblent opter pour des hausses de 50 points de base, je pense que nous pourrions voir l’euro s’affaiblir à nouveau après cette réunion également.

Bien sûr, ces moyennes cachent beaucoup de mouvements variés après chaque réunion, il n’y a donc aucune garantie que le marché suivra le mouvement moyen.

Les demandes initiales d’inscription au chômage aux États-Unis ont baissé de 11 000 la semaine dernière, cette semaine on s’attend à une hausse de 7 000. Il me semble qu’elles ont légèrement augmenté par rapport à leur creux du mois de mars, mais elles se déplacent en latéral de manière générale. Ce genre de changement n’aurait rien de particulièrement excitant.

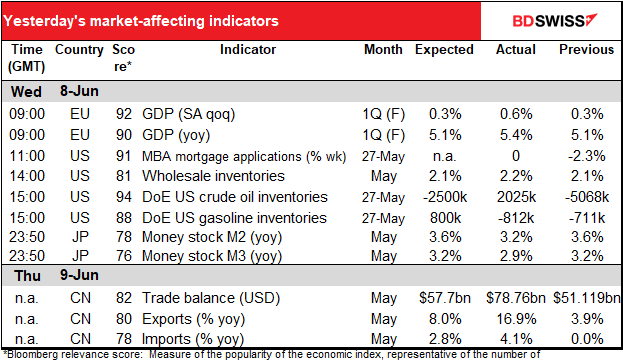

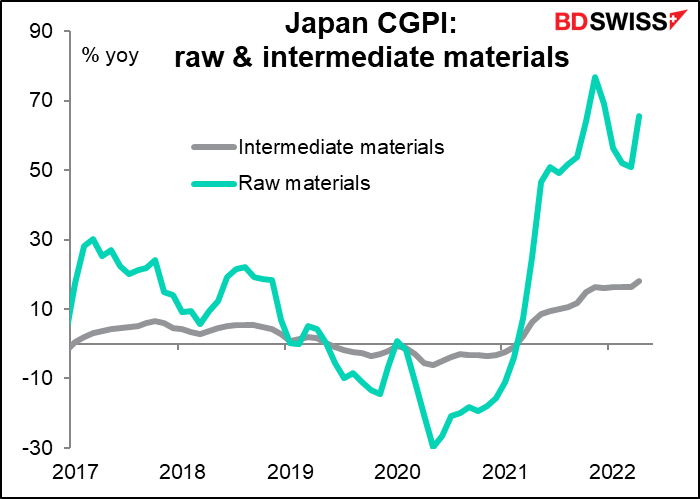

S’il y a bien un indicateur qui excite les foules c’est bien l’indice des prix des biens d’entreprise (CGPI), c’est-à-dire l’indice des prix à la production (IPP) du Japon. On s’attend à ce que l’IPGC augmente encore, une évolution étonnante pour un pays qui n’a pas connu beaucoup d’inflation depuis environ 27 ans.

La principale raison pour laquelle le CGPI augmente est la flambée des prix des matières premières. Ils étaient en hausse de 77 % en glissement annuel en novembre l’année dernière. Depuis lors, le rythme de croissance s’est quelque peu ralenti, mais il est toujours extraordinairement élevé – 66 % en glissement annuel en avril.

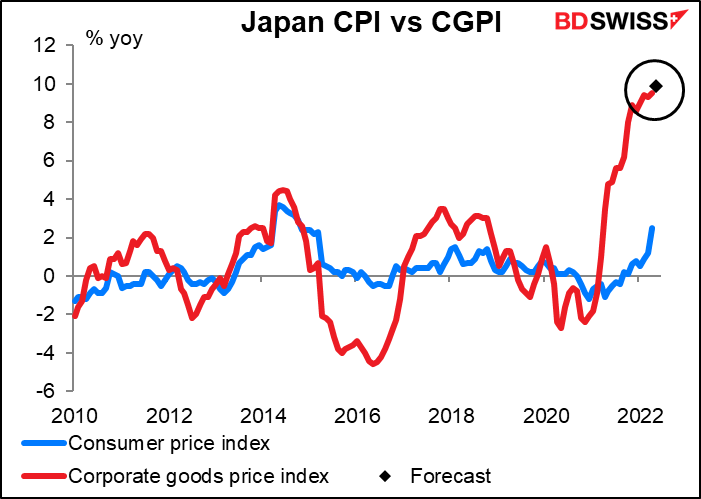

Une hausse de l’IPP exercera soit une pression à la hausse sur les prix de détail, soit une pression à la baisse sur les marges bénéficiaires des entreprises. Le premier pourrait théoriquement être positif pour le JPY si la Banque du Japon réagit par des taux haussiers, mais si l’on s’en tient aux propos du gouverneur Kuroda de la BoJ dans son discours de lundi, il n’y a aucune chance d’assister à un changement de politique en réaction, tout du moins pas de sitôt.

En revanche, on s’attend à ce que l’IPP de la Chine ralentisse sensiblement. C’est un bon signe d’inflation dans le monde, car l’IPP de la Chine est en fait l’indice des prix des biens importés de nombreux autres pays.

L’IPC de la Chine ne présente qu’un intérêt local. On s’attend à ce qu’il soit un peu plus élevé, ce qui, je pense, est probablement dû à la hausse des prix des aliments.