อัตรา ณ เวลา 05:00 GMT

ตลาดวันนี้

หมายเหตุ: ตารางข้างต้นได้รับการอัพเดทก่อนการประกาศข้อมูลการสำรวจเงินเฟ้อคาดการณ์จากผู้เชี่ยวชาญครั้งล่าสุด อย่างไรก็ตาม เราได้จัดเตรียมข้อความและกราฟไว้ล่วงหน้า ดังนั้นการคาดการณ์ที่ระบุไว้ในตารางข้างต้นกับในข้อความและกราฟอาจแตกต่างกัน

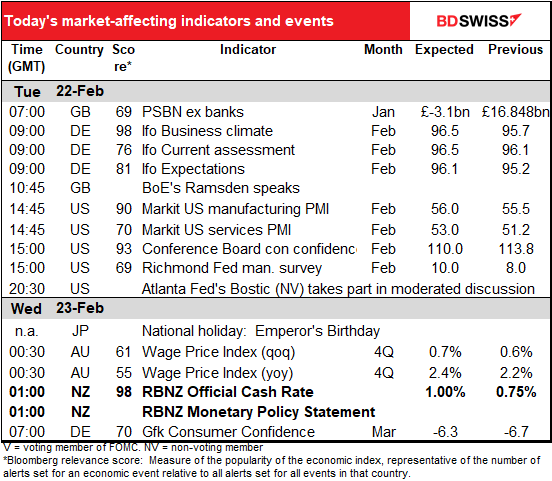

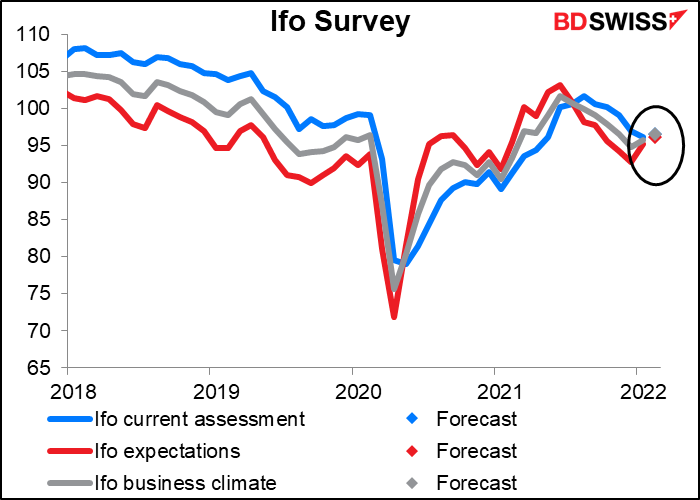

วันทำการของยุโรปจะเริ่มต้นด้วยดัชนี Ifo business climate (ดัชนีบรรยากาศทางธุรกิจของเยอรมนี) ซึ่งจริงๆ แล้วมีสามกลุ่ม ได้แก่ ตัวเลข “การวัดผลในปัจจุบัน” และ “การคาดการณ์” ที่นำมารวมกันเป็นดัชนี “บรรยากาศทางธุรกิจ” คาดการณ์ว่าตัวเลขทั้งสามจะเบี่ยงเบนมากขึ้นหรือน้อยลงจนมาบรรจบกันในเดือนนี้ จึงเป็นเหตุผลที่ทำให้มีจุดเพียงจุดเดียว สถานการณ์ดังกล่าวเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้เนื่องจากตัวเลขการคาดการณ์จะตัดขึ้นหรือการวัดผลในปัจจุบันจะตัดลง

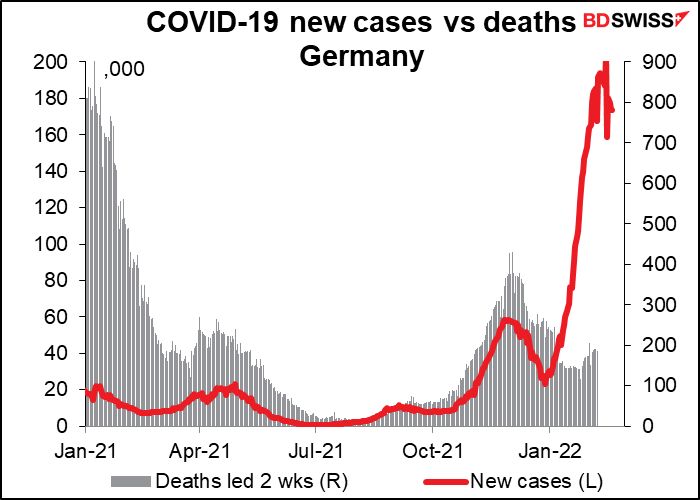

สิ่งที่ทำให้ผมประหลาดใจก็คือตัวเลขการคาดการณ์ดีขึ้นในเยอรมนีเมื่อสถานการณ์ไวรัสกำลังวิกฤติกว่าก่อนหน้านี้มาก (ต่างจากยูโรโซนในภาพรวม) จนถึงกุมภาพันธ์นี้ มีผู้ติดเชื้อใหม่ 179k รายต่อวันซึ่งเพิ่มขึ้นอย่างมากจาก 91k ต่อวันในเดือนมกราคมและเป็นตัวเลขรายเดือนที่สูงที่สุด แต่ตัวเลขผู้เสียชีวิตกลับลดลงโดยอยู่ที่ 165 รายต่อวันเทียบกับ 189 รายในเดือนมกราคม และตัวเลขสูงสุดอยู่ที่ 754 รายในเดือนมกราคม 2021 บางทีไวรัสอาจกลายพันธุ์จากสิ่งที่เรา “ไม่รู้จัก” หรือสิ่งที่เรารู้จักแต่ไม่เข้าใจไปเป็นสิ่งที่ “รู้จักแต่มีความเสี่ยง” หลายๆ คนพูดว่าพวกเขา “ต้องอยู่กับไวรัส” ถึงแม้จะพูดตามจริงได้ว่าในเยอรมนี ผู้ติดเชื้อมีเพียงประมาณ 165 รายต่อวันเท่านั้น

เราจะได้ข้อมูลดัชนี preliminary US purchasing managers (PMIs) วันนี้

ดัชนี Conference Board consumer confidence (ดัชนีความเชื่อมั่นผู้บริโภคของ Conference Board) เริ่มฟื้นตัวในทันทีที่ประธานาธิบดี Biden เข้ารับตำแหน่ง แต่หลังจากสถานการณ์โรคระบาดวิกฤติขึ้น ดัชนีก็กลับตัวและอยู่ในระดับปานกลาง วันนี้คาดว่าดัชนีดังกล่าวจะปรับตัวลดลงเล็กน้อยแต่ยังคงอยู่ในกรอบเดิมซึ่งเป็นกรอบที่เกิดขึ้นตั้งแต่เดือนสิงหาคมปีที่แล้ว

ประเด็นของ Conference Board จะให้ความสำคัญกับสภาวะการจ้างงานและตลาดแรงงานซึ่งกำลังดีขึ้นในทุกวันนี้ ดังนั้นจึงส่งผลดีต่อดัชนีแม้ตลาดหุ้นจะดิ่งลง

แต่หากดัชนีปรับตัวลดลงแม้เพียงเล็กน้อยก็จะเกิดความกังวล ดังนั้นจึงอาจเป็นผลลบต่อค่าเงินดอลลาร์

ตัวเลข Richmond Fed survey (การสำรวจของ Fed สาขา Richmond) คาดว่าจะเพิ่มขึ้นจาก 8.0 เป็น 10.0 จึงทำให้แทบจะเคลื่อนไหวตามค่าเฉลี่ยของการสำรวจของ Fed สาขา Empire State และ Philly ซึ่งอยู่ที่ 9.6

ขณะที่ตลาดให้น้ำหนักกับดัชนีของ Fed สาขา Empire State และ Philly มากกว่าโดยบางทีอาจเป็นเพราะดัชนีเหล่านั้นประกาศออกมาก่อน แต่การสำรวจของ Fed สาขา Richmond ก็เป็นหน่วยงานหนึ่งที่คาดการณ์ดัชนี Purchasing managers (PMI) ของ Institute of Supply Management (ISM) ได้ดีที่สุดตามการวิเคราะห์ของผม และ ISM เป็นหนึ่งในตัวชี้วัดรายเดือนที่สำคัญที่สุด ดังนั้น ผมจึงให้ความสำคัญกับดัชนีของ Fed สาขา Richmond

ผมคิดว่าตัวเลขดูเหมือนจะไม่สื่อถึงอะไร และไม่ใช่ทั้งตลาดหมีหรือตลาดกระทิงแต่คาดการณ์ว่าเศรษฐกิจจะเคลื่อนไหวในลักษณะเดิม ผมจึงคิดว่าน่าจะไม่ส่งผลบวกหรือลบต่อค่าเงินดอลลาร์

ในช่วงกลางคืน ญี่ปุ่นปิดทำการเพราะเป็นวันหยุด Emperor’s Birthday ซึ่งวันนี้เป็นธรรมเนียมสำหรับจักรพรรดิ จักรพรรดินีและสมาชิกราชวงศ์ที่เหลือโดยจะออกมาที่ระเบียงของ Imperial Palace ในโตเกียวสามครั้งและโบกมือให้ประชาชนซึ่งมักจะได้รับการโบกมือตอบกลับ (นี่คือภาพในวันเกิดของจักรพรรดิองค์ก่อน จักรพรรดิองค์ปัจจุบันยืนอยู่ลำดับที่สองจากฝั่งซ้าย)

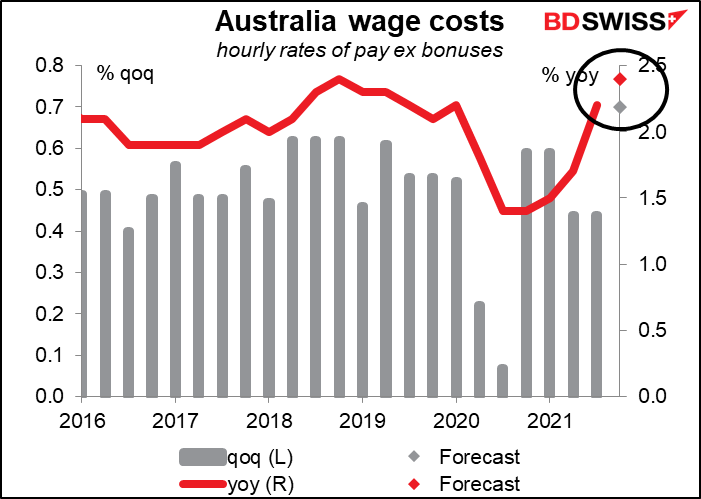

นอกจากพิธีการอันน่าตื่นเต้น ยังมีเหตุการณ์ที่น่าสนใจอีกสองเหตุการณ์ในช่วงกลางคืน ได้แก่ การประกาศดัชนี Australia wage cost (ดัชนีค่าจ้างแรงงานของออสเตรเลีย) และการประชุมของ Reserve Bank of New Zealand (RBNZ) ผมได้เขียนถึงรายละเอียดบางอย่างจากดัชนีทั้งคู่ (และดัชนี Conference Board consumer confidence ข้างต้น) ใน Weekly Outlook (มุมมองรายสัปดาห์) หัวข้อ (The Russians are coming (รัสเซียจะลงมือหรือไม่)! ) ที่มีชื่อเสียงระดับโลกของผม

ดัชนี Australia wage cost ประจำไตรมาส 4 ของออสเตรเลียมีความสำคัญเนื่องจาก Reserve Bank of Australia (RBA) ได้กำหนดให้ค่าจ้างเป็นปัญหาสำคัญที่สุดโดยยับยั้งการขึ้นค่าจ้าง ปกติแล้ว ตัวเลข +2.4% yoy ที่คาดมักจะสอดคล้องกับอัตราเงินเฟ้อซึ่งอยู่ที่ประมาณ 1.5% yoy – 2.0% yoy โดยต่ำกว่ากรอบเป้าหมาย 2%-3% ของพวกเขาเล็กน้อย ดังนั้น RBA มองว่าการขึ้นค่าจ้างอาจจะต้องสูงถึง 2.5% yoy หรือมากกว่าเพื่อสร้างความมั่นใจว่าอัตราเงินเฟ้อจะ “มีเสถียรภาพ” ภายในกรอบเป้าหมาย ทั้งนี้ อาจเป็นไปได้ที่กรอบการคาดการณ์จะอยู่ที่ 2.3% yoy ถึง 2.7% yoy แต่แม้ตัวเลขจะออกมาพลาดเป้าในตอนนี้ ก็ยังคาดว่าจะปรับตัวเข้ามาใกล้เป้าหมายมากขึ้น AUD+

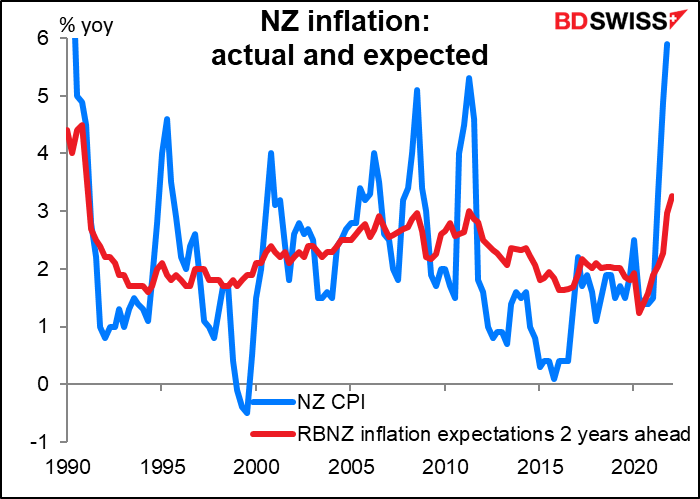

การประชุมของ RBNZ ธนาคารได้ปรับขึ้นดอกเบี้ยแล้วสองครั้งและในภาพรวม คาดว่าจะปรับขึ้นอีกครั้งในการประชุมสัปดาห์หน้า อันที่จริงแล้ว คาดว่าจะมีการปรับขึ้นดอกเบี้ยในการประชุมทุกครั้งของปีนี้ แม้ข้อสงสัยบางอย่างจะเริ่มต้นเกิดขึ้นประมาณเดือนพฤศจิกายน

ผมพบว่าตลาดคาดการณ์เรื่องการปรับอัตราดอกเบี้ยในเดือนกุมภาพันธ์และการประชุมครั้งถัดไปในเดือนเมษายนว่าทั้งสองครั้งจะปรับขึ้นมากกว่า 25 bps หมายความว่าพวกเขาคำนวณว่ามีโอกาสเพียงเล็กน้อย (ประมาณ 16%) ที่จะปรับขึ้นดอกเบี้ย 50 bps ในการประชุมครั้งนี้ ซึ่งเป็นเรื่องสำคัญที่ทุกคนกำลังจับตามอง

เหตุผลที่จะปรับขึ้นดอกเบี้ย 50 bps: อัตราเงินเฟ้อพุ่งขึ้นจาก 4.9% ในไตรมาส 3 ไปที่ 5.9% yoy ในไตรมาส 4 และการคาดการณ์อัตราเงินเฟ้อล่วงหน้า 2 ปีของ RBNZ อยู่ที่ 3.3% ในไตรมาส 1 ซึ่งเป็นจุดสูงสุดตั้งแต่ปี 1991 โดยเป็นปีหลังจากที่ RBNZ ได้เริ่มกำหนดเป้าหมายเงินเฟ้อเป็นครั้งแรก

เหตุผลที่จะไม่ปรับขึ้นดอกเบี้ย 50 bps: การจ้างงานแทบจะไม่เพิ่มขึ้นเลยในไตรมาส 4 (เพิ่มขึ้นเพียง 0.1% qoq) และอัตราการมีส่วนร่วมของกำลังแรงงานก็ปรับตัวลดลง

สิ่งที่ผมคาด: ผมคาดว่าพวกเขาจะหารือเรื่องการปรับขึ้นดอกเบี้ย 50 bps แต่จะได้ข้อสรุปว่าปรับขึ้นเพียง 25 bps โดยอาจถือเป็น “ความต้องการควบคุมเงินเฟ้อ” และเป็นบวกต่อ NZD เช่นเดียวกับการลงมติ 5-4 ในการประชุมของ Bank of England Monetary Policy Committee (คณะกรรมการนโยบายด้านการเงินของ Bank of England) ก็ถือเป็นความต้องการควบคุมเงินเฟ้อ โดยไม่ได้พิจารณาจากสิ่งที่พวกเขาทำแต่เป็นสิ่งที่พวกเขาประเมินว่าจะทำ