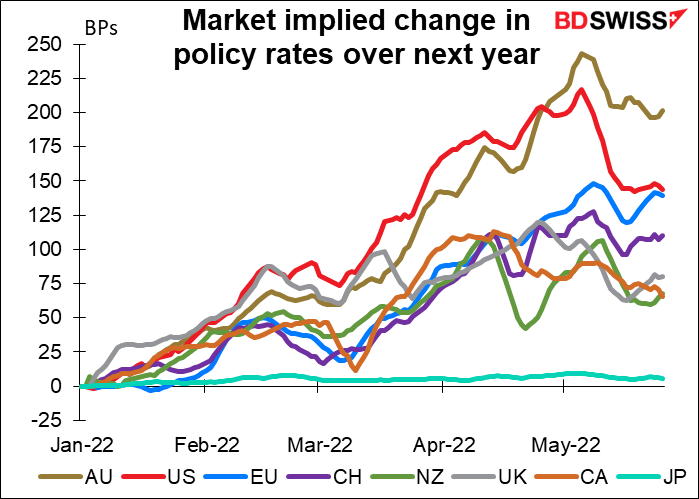

Algo engraçado tem vindo a acontecer recentemente. Embora as taxas de inflação permaneçam elevadas e as expectativas de inflação continuem a aumentar, as expectativas de taxas de juro têm vindo a diminuir.

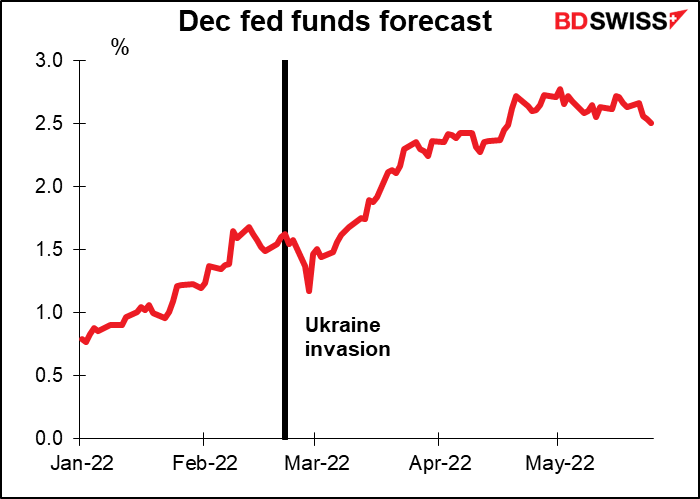

O líder, como de costume, são os EUA. Os futuros das taxas da Fed de Dezembro estão agora a fixar os preços a uma taxa de 2,51% na reunião, uma descida total de 25 pontos base desde o seu pico de 2,78% em 3 de Maio.

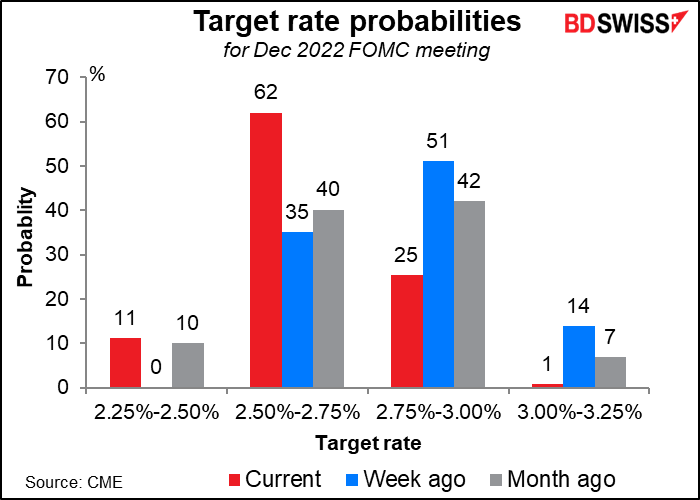

O mercado vê agora 2,50%-2,75% como o objetivo provável para as taxas da Fed no final do ano. Isto são menos 25 pontos base do que há apenas uma semana atrás.

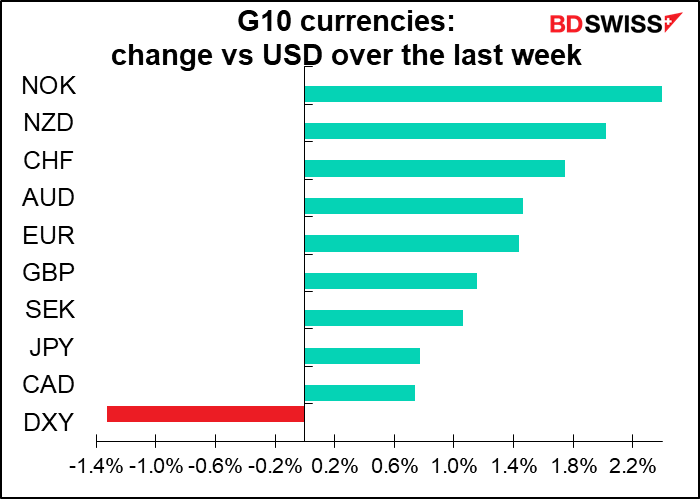

Embora os EUA tenham visto a maior mudança, o mercado também está a considerar novas expectativas de taxas para outros países.

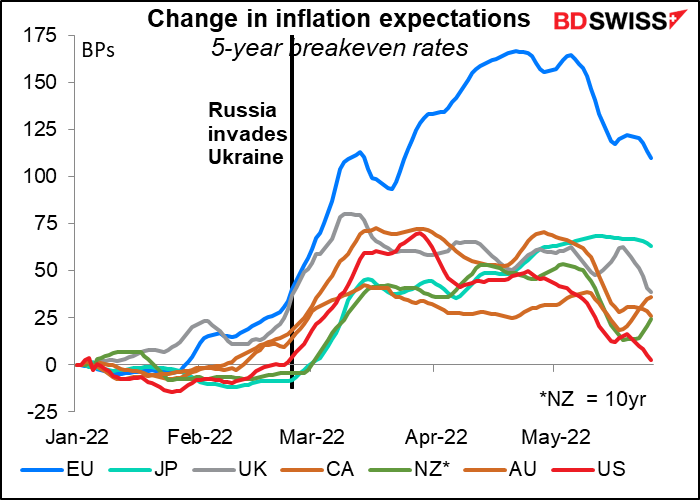

A razão é provavelmente o facto de os investidores estarem a rever em baixa as suas expectativas de inflação. Nos EUA, por exemplo, a taxa de inflação de cinco anos está de volta ao ponto em que se encontrava no início do ano. As expectativas para outros países também têm vindo a diminuir nos últimos tempos.

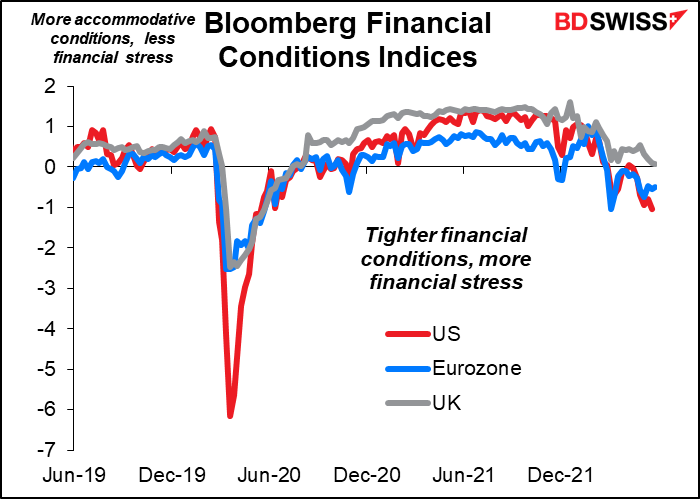

Uma razão possível: o mercado tem feito grande parte do trabalho dos bancos centrais. As condições financeiras têm vindo a apertar à medida que os rendimentos das obrigações sobem, os preços das ações descem e os spreads de crédito se alargam.

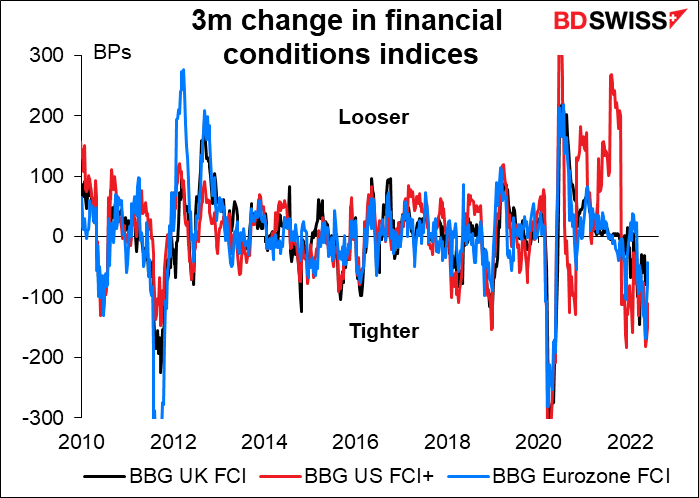

Quando olhamos para a alteração dos índices das condições financeiras (FCIs) nos últimos três meses, é evidente que tem ocorrido recentemente uma mudança dramática nas condições financeiras. O pessoal da Fed tomou nota deste ponto. Na minuta da reunião de Maio do Comité Federal de Mercado Aberto (FOMC), o pessoal assinalou que “as condições financeiras, medidas por muitos índices de condições financeiras, tinham-se tornado mais rigorosas por montantes historicamente elevados desde o início do ano”. Isto é verdade não só para os EUA, mas também para a UE e o Reino Unido.

O mercado está a fazer por eles uma parte considerável do trabalho dos bancos centrais. Por exemplo nos EUA, vejam os sinais recentes de abrandamento no mercado imobiliário, uma vez que as taxas hipotecárias subiram 200 pontos base só este ano! Quanto mais os mercados reagirem, menos a Fed e outros bancos centrais terão de apertar e maiores serão as hipóteses de uma “aterragem suave”. Isso seria um bom resultado para todos.

Na próxima semana: NFP, Banco do Canadá, imensos outros indicadores

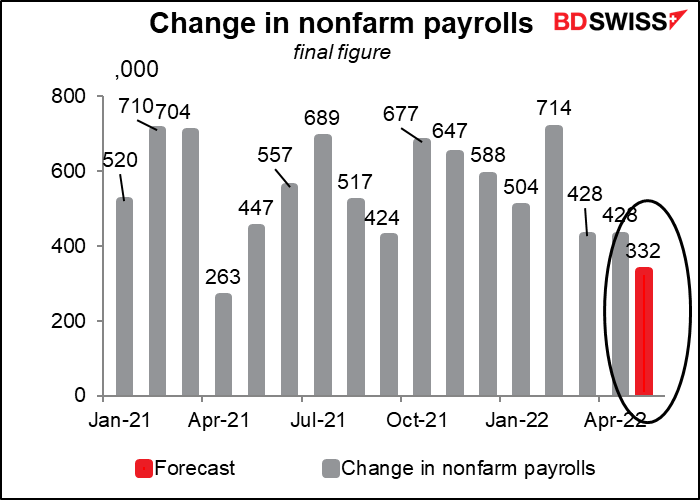

O principal indicador desta semana será aquele padrão antigo, as folhas de pagamento não agrícola dos EUA (NFP). Espera-se que apresentem um aumento um pouco inferior, mas ainda saudável, de 332 mil, contra 428 mil no mês anterior. (Nota: as previsões de consenso encontram-se sujeitas a grandes mudanças à medida que mais economistas enviam as suas previsões).

Deixem-me lembrar-vos que os salários subiram mais de 400 mil durante 12 meses consecutivos, a mais longa série de aumentos na história. E se excluirmos um mês quando foi de “apenas” 261 mil, a série remonta a outros três meses.

De facto, sob o Presidente Biden assistimos ao maior aumento de empregos de sempre na história americana. Mas tudo o que os meios de comunicação social podem falar é de inflação, inflação, inflação. Além disso, quando o número das NFPs não atinge as previsões dos economistas, os jornalistas consideram-na sempre como “folha de pagamentos dececionante”, como se fosse responsabilidade dos dados atingir as expectativas dos economistas em vez da responsabilidade dos economistas prever com precisão os dados (o que todos sabemos ser impossível).

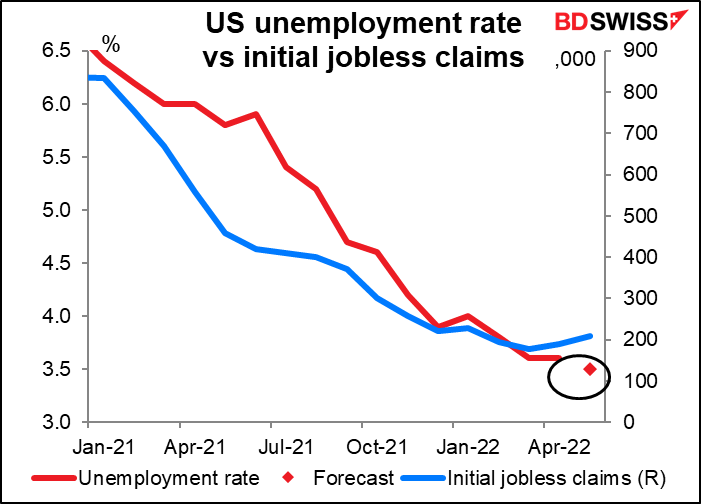

A taxa de desemprego está prevista permanecer em 3,5%, o que é o valor mais baixo desde há cerca de 50 anos. O risco está, no entanto, em alta, se não for para Maio, então para Junho, uma vez que os pedidos iniciais de subsídio de desemprego começam a aumentar de novo.

É claro que, como de costume, as pessoas procurarão no relatório ADP alguma orientação sobre as NFPs, embora os dois números estejam praticamente sem correlação. Esta semana, o relatório ADP sai na quinta-feira e não na sexta-feira, devido ao feriado do Memorial Day nos EUA, na segunda-feira.

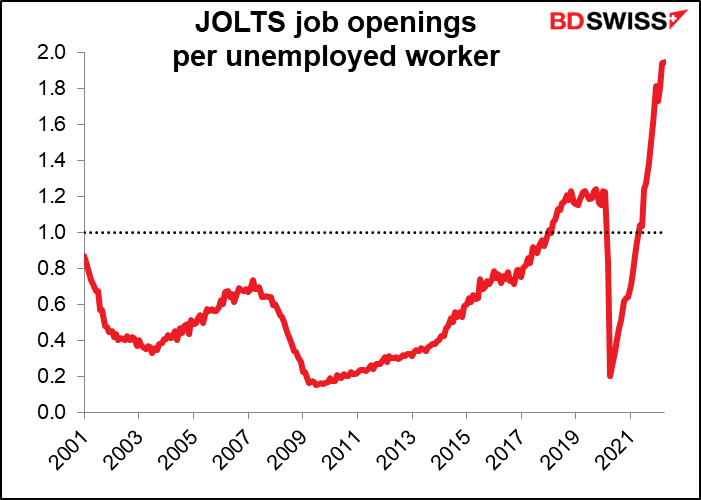

O Inquérito sobre Ofertas de Emprego e Rotatividade Laboral (JOLTS) para Abril será divulgado dois dias antes das NFPs. Ainda não há previsões. O número de desempregados era praticamente o mesmo em Abril do que em Março, portanto, se o número de novos empregos se mantiver em torno do nível recorde que atingiu em Março, então o número de novos empregos por desempregado ficaria próximo do recorde de 1,94 desse mês. Imaginem: há quase dois novos empregos para cada pessoa que está registada como desempregada! Foi o que quis dizer o Presidente da Fed, Powell, quando disse que o mercado de trabalho dos EUA está “historicamente apertado”. Normalmente há menos do que um emprego disponível (dados disponíveis desde 2001).

O relatório JOLTS pode não receber tanta atenção dos mercados, mas recebe a atenção do FOMC. Por exemplo, a minuta da reunião de Maio dizia que

(Participantes) tendo sido observado que vários indicadores apontavam para um mercado de trabalho muito apertado. O crescimento do emprego tinha continuado a um ritmo forte, a taxa de desemprego tinha caído para um mínimo de quase 50 anos, as desistências e os novos empregos tinham permanecido extremamente elevados, e os salários nominais tinham continuado a aumentar rapidamente…Vários participantes levantaram a possibilidade de que, à luz do rácio excecionalmente elevado de ofertas de emprego em relação aos candidatos a emprego, uma moderação na procura de trabalho poderia servir para reduzir as ofertas de emprego e as pressões salariais sem ter efeitos significativos sobre a taxa de desemprego. (sublinhado nosso)

Outros indicadores importantes dos EUA durante a semana incluem o índice de sentimento do consumidor do Conference Board (Ter) índices ISM (manufatura na quarta-feira, setor dos serviços na sexta-feira), o Livro Bege (Qua), e encomendas de fábricas (Qui).

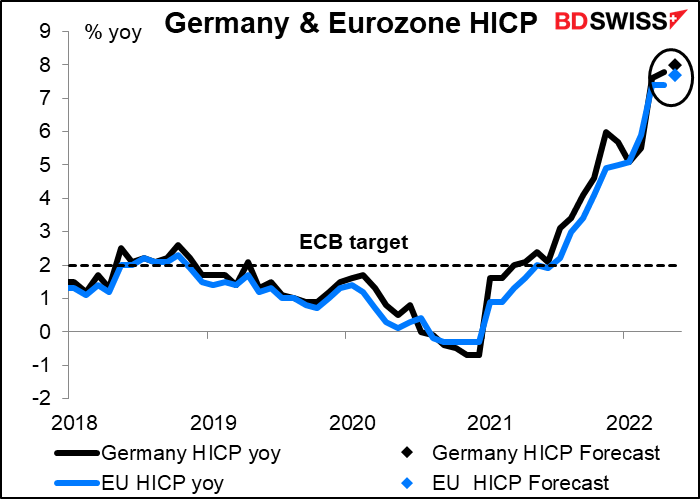

Na Zona Euro, temos o Índice de preços no consumidor alemão (CPI) (Seg) e desemprego (Ter), cada um seguido, um dia depois, da versão do mesmo indicador para toda a zona euro. Também o IPC suíço (Thu) e as vendas a retalho em toda a UE (Sex).

Dentro destes, os IPCs são os mais importantes. Espera-se que tanto o IPC alemão como o da Zona Euro apresentem um aumento da inflação de 20 pontos base, para 8,0% e 7,7%, respetivamente. Isto apenas cimentará a convicção entre os membros do Conselho do Banco Central Europeu (BCE) de que têm de começar a subir as taxas o mais rápido possível. Neste momento, uma subida de 25 pontos base parece ser consensual, mas um novo aumento da inflação poderia convencer mais membros de que se justifica uma subida de 50 pontos base. Isso poderia ser positivo para o EUR.

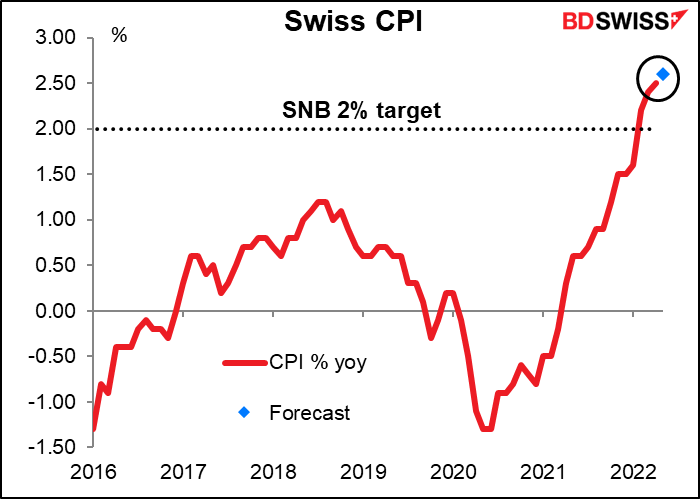

Espera-se também que a Suíça assista a um novo aumento da inflação, o que poderá aumentar a especulação de que o Banco Nacional Suíço (SNB) acompanhará a subida das taxas do BCE mais cedo do que se esperava. CHF+

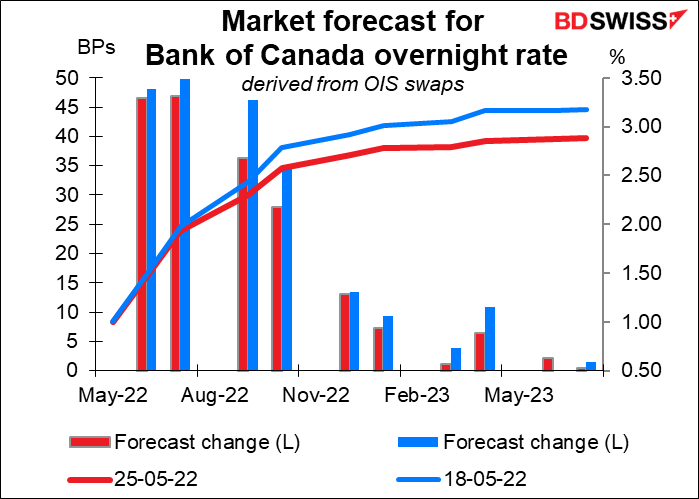

A única grande reunião do banco central durante a semana é a do Banco do Canadá. O mercado espera uma subida de 50 pontos base do Banco do Canadá, mas com um pouco menos de convicção do que há uma semana.

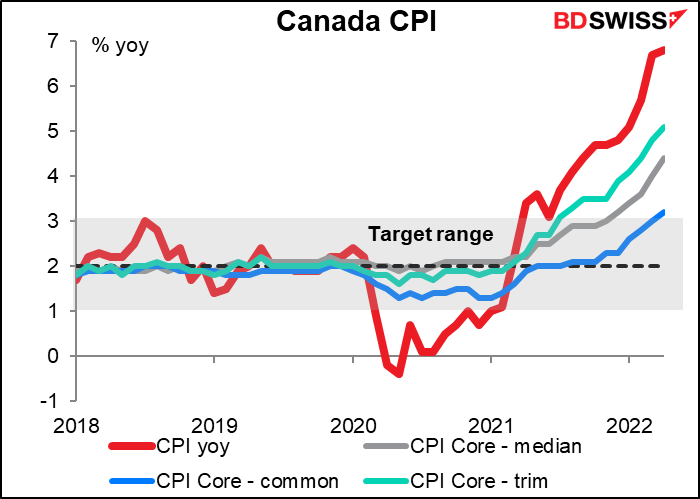

A inflação no Canadá continua bem acima do objetivo e o mercado de trabalho está historicamente apertado. Desde a última reunião do Conselho de Administração a 13 de Abril, o Conselho de Administração recebeu mais dois meses de dados sobre a inflação. A inflação tem continuado a subir ao ponto de não só o número geral, mas mesmo as suas três medidas “centrais” estarem acima da sua meta de 1%-3%.

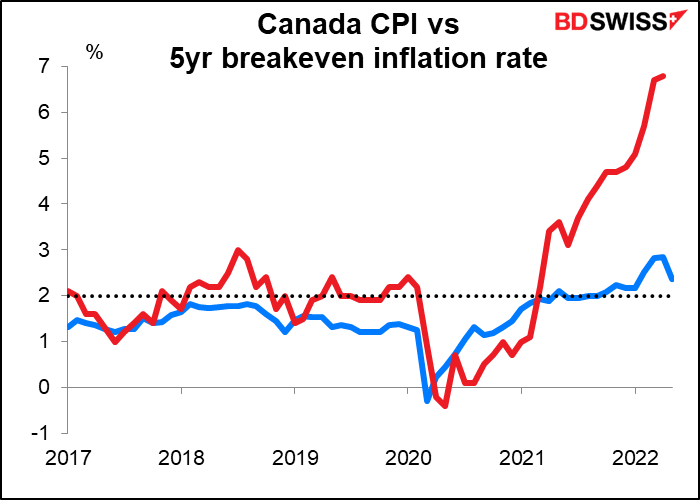

E as expectativas de inflação subiram acima da sua meta de 2%, embora tenham descido significativamente no último mês – talvez seja por isso que as expectativas acerca das taxas tenham também descido um pouco. O Banco disse, em Abril, que “Existe um risco crescente de que as expectativas de uma inflação elevada se possam enraizar. O Banco utilizará os seus instrumentos de política monetária para devolver a inflação ao objetivo e manter as expectativas de inflação bem ancoradas”.

Entretanto, a taxa de desemprego encontra-se num mínimo histórico. O crescimento do emprego está a abrandar porque não existem pessoas suficientes que precisem de emprego! Não admira que o Banco tenha afirmado em Abril que “Com a economia a entrar em excesso de procura e a inflação a persistir muito acima do objetivo, o Conselho do BCE julga que as taxas de juro terão de aumentar ainda mais”.

Penso que esta reunião será muito semelhante à reunião da semana passada do Banco da Reserva da Nova Zelândia, onde a ação política não esteve em dúvida e o foco foi em vez disso as perspetivas de futuras subidas de taxas. A esse respeito, penso que existe a possibilidade de o Conselho de Administração surpreender pelo lado positivo. Dito isto, não haverá um novo Relatório de Política Monetária nem uma conferência de imprensa após a reunião. Haverá, no entanto, um Relatório sobre Progresso Económico pelo Vice-Governador Paul Beaudry no dia seguinte – isso poderá ser uma oportunidade para dar algum fôlego aos mercados.

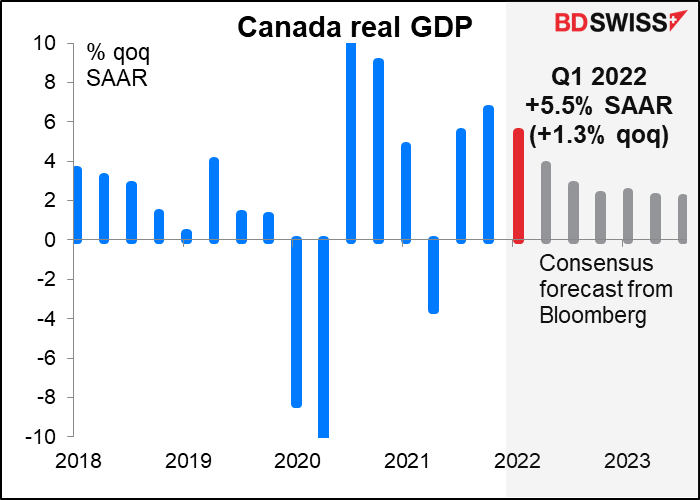

Um dia antes da reunião do Banco do Canadá, o Canadá anuncia os seus números de Março e do PIB do 1T. Prevê-se que o PIB do primeiro trimestre aumente 5,5% em termos de variação trimestral, ajustado pela sazonalidade, muito acima da taxa dos 3,0% que o Banco do Canadá previu no seu Relatório de Política Monetária de Abril. Um resultado como este pode cimentar a ideia de uma reunião do Banco do Canadá no dia seguinte e impulsionar o CAD.

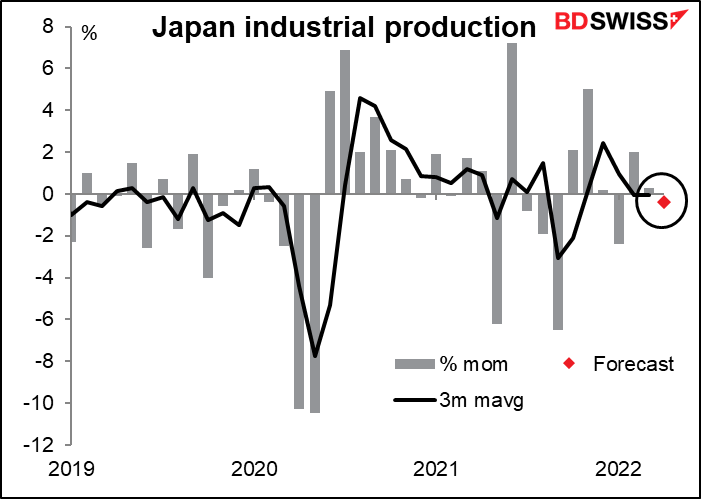

Como é a última semana do mês, existem vários indicadores japoneses, principalmente na terça-feira, quando o governo liberta a taxa de desemprego, produção industrial e vendas a retalho. (A base monetária sai na quinta-feira, mas não se importa realmente com isso, pois não?)

Dentro disto, a produção industrial é provavelmente a estatística mais importante. Espera-se que desça em termos de variação mensal. A tendência – a média móvel de seis meses – é para não haver qualquer aumento. Isto é um pouco patético.

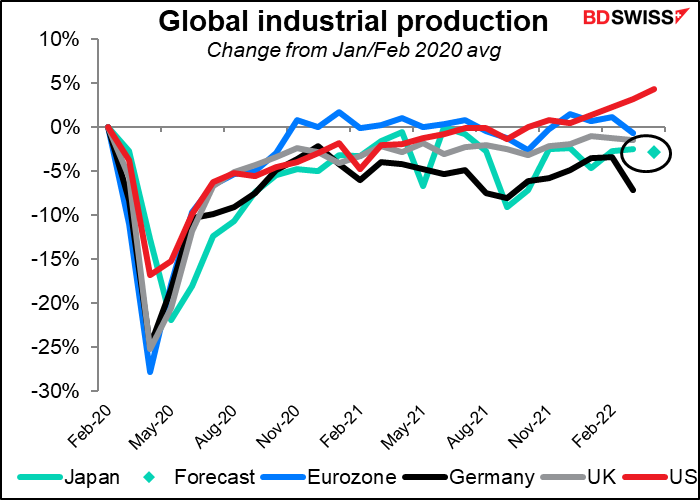

A recuperação industrial do Japão ficou atrás da dos EUA e da Zona Euro, mas (até agora) ultrapassou a da Alemanha, outra economia orientada para a exportação.

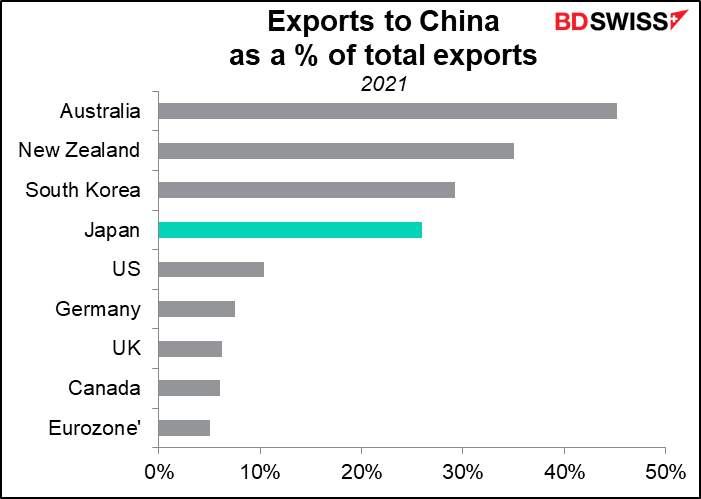

O recente crescimento lento na China, que absorve 26% das exportações do país, em nada contribuirá para ajudar o Japão. O primeiro-ministro chinês Li Keqiang fez uma avaliação sombria da economia chinesa na quarta-feira. Ele disse que a economia pode ter dificuldades em registar um crescimento positivo durante o trimestre atual, em contraste com o seu objetivo de crescimento de 5,5% do PIB para o ano. Isso é um grande ponto negativo para o Japão.

Para o mercado cambial, o lento crescimento da produção industrial japonesa sugere que o Banco do Japão provavelmente continuará concentrado em apoiar a economia em vez de lidar com a inflação que mal ultrapassou a meta dos 2%. Isto parece-me ser uma receita para um iene fraco.

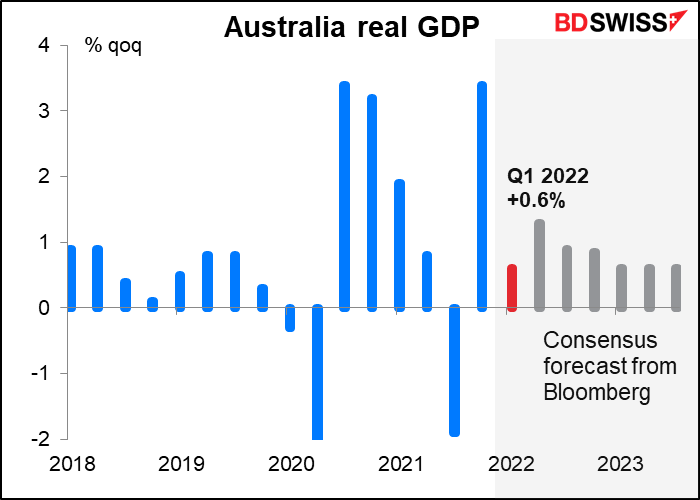

É também uma grande semana para os indicadores da Austrália. Estes incluem a conta corrente, crédito do setor privado e aprovações de edifícios (Ter); PIB (Qua); e balança comercial (Qui).

O PIB é naturalmente o indicador mais importante de todos. Espera-se que seja um pouco fraco, graças à onda de omicron e às graves inundações em algumas partes do país. Por conseguinte, provavelmente não será visto como um precursor de um crescimento mais fraco para 2022 como um todo.

O foco do mercado será nos vários indicadores de salários e preços do relatório. O Gov. Lowe do Banco da Reserva da Austrália (RBA) destacou especificamente a medida das contas nacionais dos custos de mão-de-obra na sua conferência de imprensa após a subida das taxas em Maio. (“Por isso, é uma mensagem muito clara que vem através de todos estes canais de que os custos de mão-de-obra estão em movimento. Penso que a seu tempo, veremos tanto no Índice de Preços Salariais como na medida dos custos de mão-de-obra das Contas Nacionais”). O índice de preços salariais subiu apenas 0,7% em termos de variação trimestral, no primeiro trimestre (vs. +0,8% esperado). Um sinal mais forte das contas nacionais poderia impulsionar os argumentos a favor de uma subida de 40 pontos base na taxa de cash do RBA na sua reunião de 7 de Junho, uma vez que o mercado tinha estado a antecipar até recentemente (agora reduzida a 30 pontos base). Isso seria provavelmente positivo para o AUD.

Falta um país importante neste artigo: a Grã-Bretanha. As aprovações hipotecárias (Ter) são o único indicador económico importante a ser divulgado, e mesmo isso não é assim tão importante. Em vez disso, é provável que a política continue a ser o principal foco na Grã-Bretanha, uma vez que o PM Boorish Johnson navega nas réplicas do relatório de Sue Gray sobre o Partygate, como ficou conhecido. Também todo o ruído sobre o Protocolo da Irlanda do Norte permanece por resolver e um possível foco de conflito.

Finalmente, haverá uma reunião regular de ministros da OPEP+ na quinta-feira. Como de costume, eles provavelmente votarão para aumentar a produção em cerca de 430 mil barris por dia (b/d) mas também, como de costume, provavelmente não conseguirão cumprir esse aumento porque muitos dos seus membros já estão a bombear perto dessa capacidade de qualquer maneira. Deve ser mais ou menos um não-evento para os mercados.