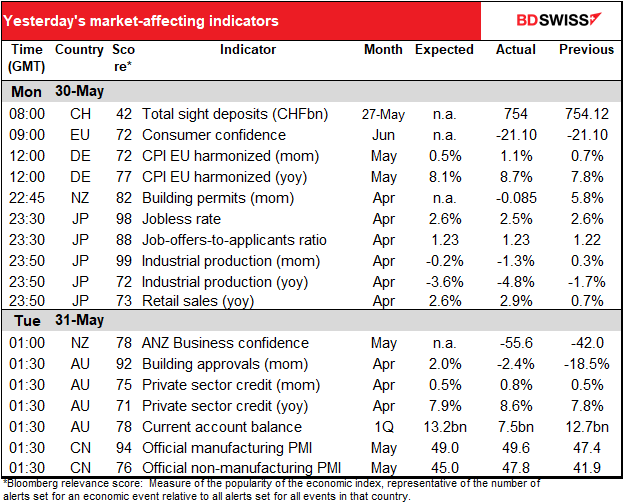

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

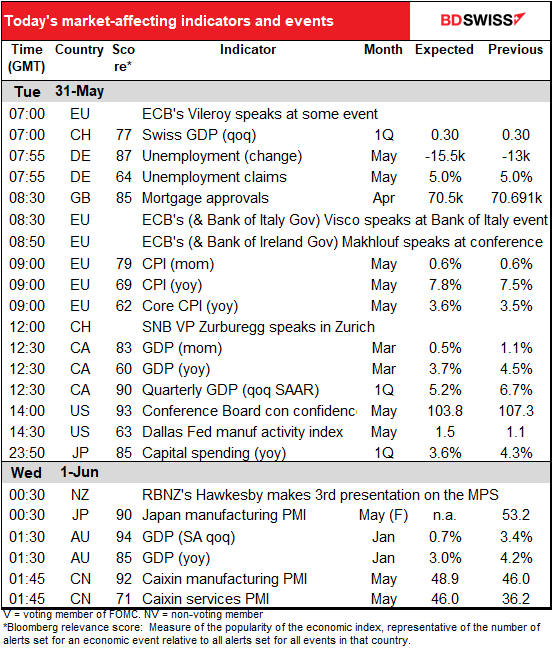

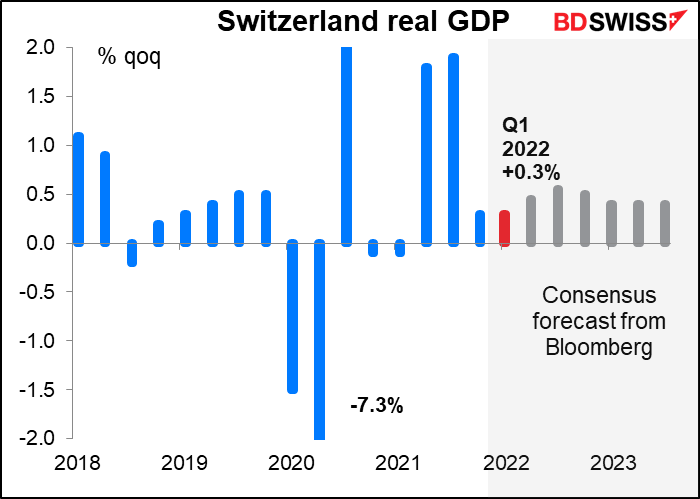

O dia europeu começa com o PIB suíço. Espera-se que mostre o mesmo modesto aumento que mostrou no 4T do ano passado. Mas espera-se que o crescimento acelere nos próximos trimestres, presumivelmente à medida que a atividade económica global se intensificar. Pergunto-me, no entanto, como é que os preços mais elevados dos produtos petrolíferos irão pesar na importante indústria química suíça.

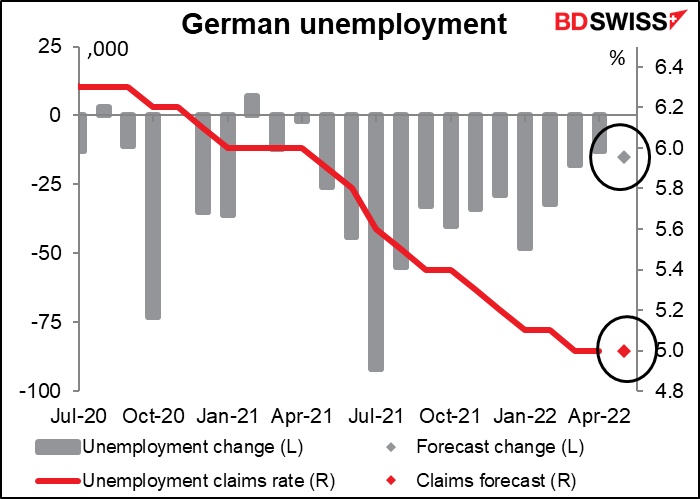

Depois vêm os dados do desemprego alemão. A taxa de desemprego deverá permanecer em 5,0% pelo terceiro mês consecutivo, enquanto o número de desempregados deverá diminuir em 15 mil. Curiosamente, estas foram as mesmas previsões do mês passado (e foram previsões bastante boas no mês passado – a taxa de desemprego foi em cheio enquanto o número de empregados caiu 13 mil). Talvez os economistas tenham pensado apenas “bem funcionou no mês passado, talvez também funcione este mês”. Em qualquer caso, o Banco Central Europeu (BCE) não tem um “duplo mandato” que o torne capaz de responder ao emprego, a menos que os números sugiram alguma mudança importante na economia – o que estas previsões não implicam – Não me parece que tenham muito impacto no EUR.

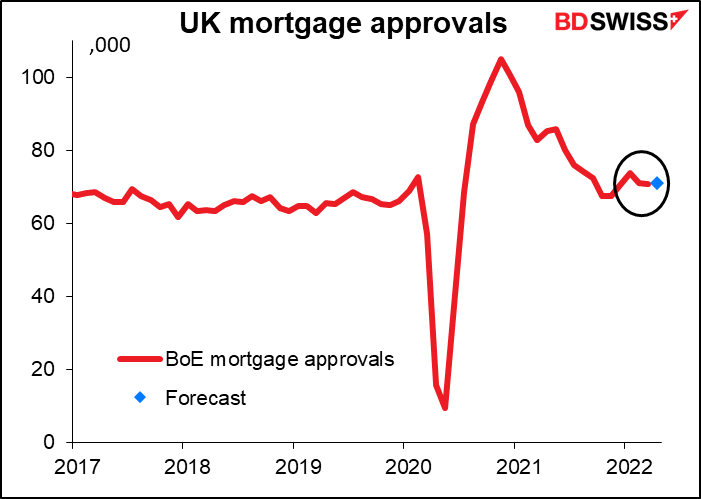

Espera-se que as aprovações de hipotecas no Reino Unido fiquem efetivamente inalteradas. Este é o único indicador britânico digno de nota esta semana e, no entanto, não espero que cause grande impacto no mercado – algo inalterado raramente o faz.

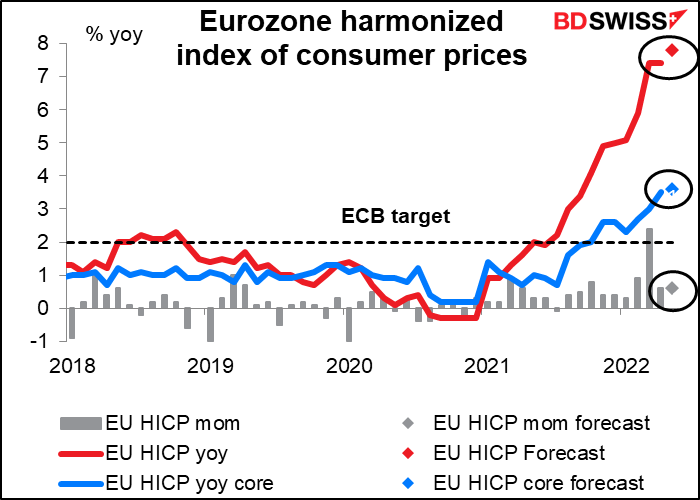

Depois chegamos ao índice harmonizado de preços no consumidor (IHPC) da Zona Euro, também conhecido por IPC. Espera-se que continue a sua subida constante cada vez mais alta. Já é demasiado elevado para o Banco Central Europeu (BCE) – esta nova subida é susceptível de convencer os “hawks” de que é necessário um aperto mais agressivo. EUR+

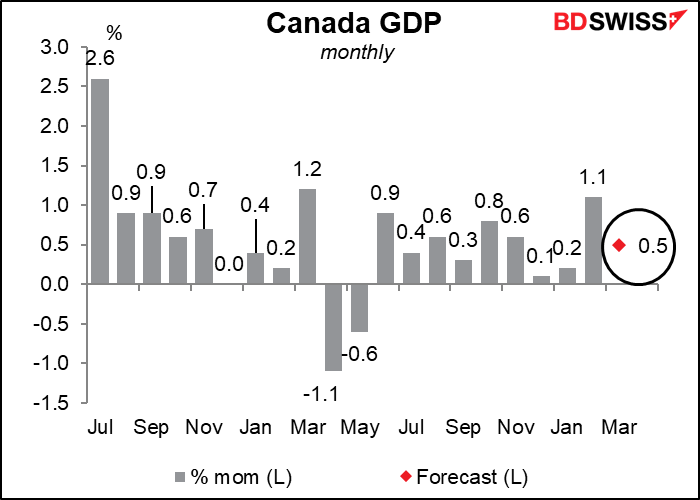

O PIB do 1T do Canadá será um importante ponto de dados na discussão de amanhã no Banco do Canadá.

Espera-se que o número de Março mostre um crescimento sólido da manufatura e da construção, parcialmente compensado por um declínio no comércio grossista.

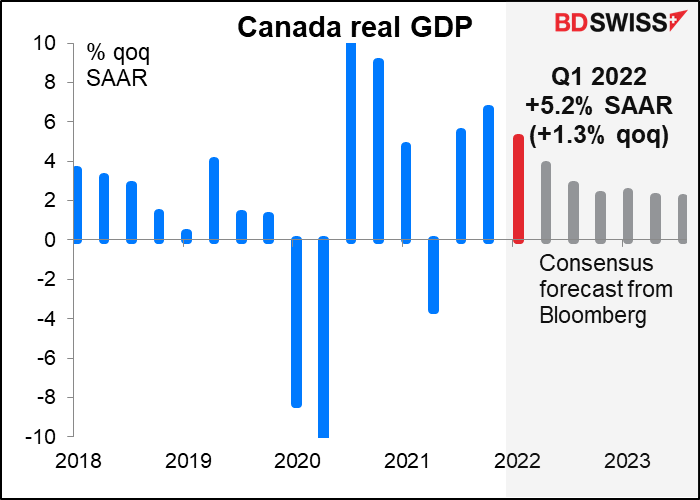

Prevê-se que o valor trimestral aumente 5.2% numa base anual de variação trimestral. Isto está muito acima da previsão do Banco do Canadá no Relatório de Política Monetária de Abril que era de apenas +3.0% em termos de variação trimestral, ajustado pela sazonalidade. Mesmo esse ganho, eles disseram ser “um ritmo mais forte do que o potencial… em meio a elevadas rupturas de abastecimento”.

O número é susceptível de solidificar a opinião do Conselho de Governação de que a economia canadiana está a “entrar em excesso de procura” e que é essencial uma maior restritividade da política monetária. O mercado está a incorporar nos preços uma hipótese de uma subida de mais de 50 pontos base na reunião de quarta-feira do Banco do Canadá, embora de momento nenhum economista inquirido pela Bloomberg esteja a prever isso (28 dos 29 estão a prever uma subida de 50 pontos base, um está a prever apenas 25 pontos base mas está localizado em Banguecoque por isso talvez não seja a pessoa que segue mais de próximo o Canadá). Embora eu também pense que 75 pontos base possa ser extremo, o valor do PIB poderia aumentar a especulação sobre o mesmo e, assim, ser positivo para o CAD.

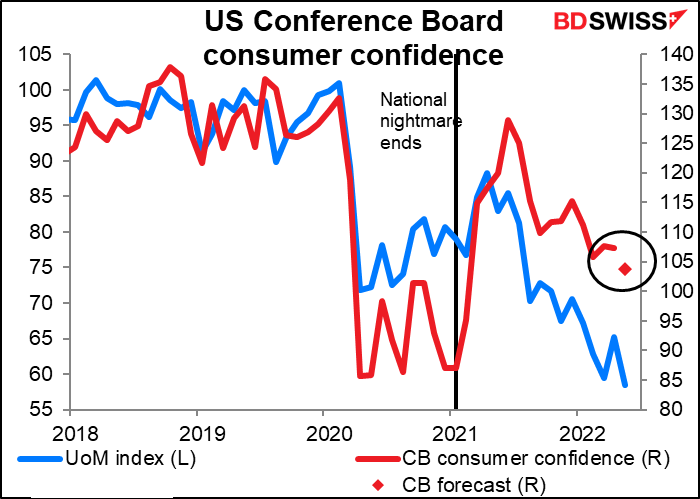

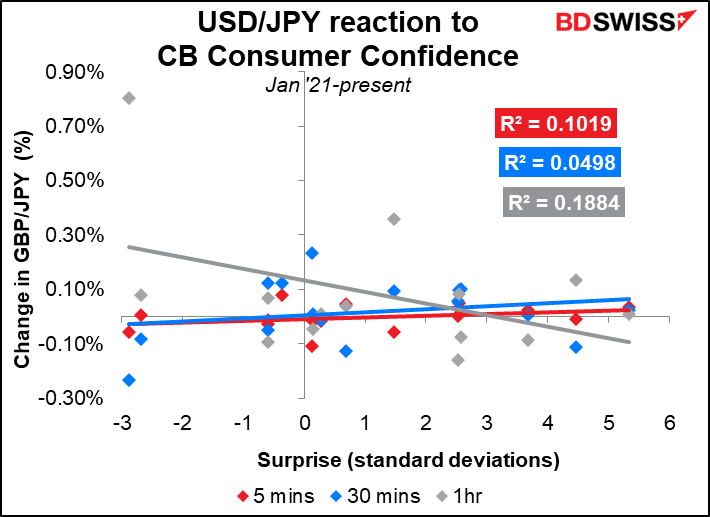

A seguir vem o índice de confiança dos consumidores do Conference Board. Após a queda acentuada de 6,8 pontos no inquérito da Universidade de Michigan, o mercado prevê uma queda substancial (3,5 pontos) também no índice da Conference Board.

Embora este indicador tenha uma pontuação de relevância Bloomberg muito elevada, não parece ter um impacto tão grande ou consistente sobre o dólar. As estatísticas para o EUR/USD são ainda piores. (Nota: o valor de uma hora é um pouco distorcido por um grande movimento do dólar em Novembro do ano passado, no canto superior esquerdo deste gráfico. Mas mesmo eliminar esse número pouco faz para melhorar as estatísticas.)

Durante a noite, obtemos os dados sobre os gastos de capital do Japão. Estou a incluir um gráfico devido à elevada pontuação de relevância da Bloomberg, mas aposto que se pode ignorá-lo em grande parte se assim o quiser.

O Japão iniciará então o desfile dos índices de gestores de compras de manufatura (PMIs), os últimos para os países que têm índices preliminares e os únicos para o resto dos países. Esta será um dos principais destaques do mercado de quarta-feira.

A Austrália publica o seu PIB do 1T. Como disse no meu Outlook Semanal mundial, espera-se que seja um pouco lento, graças à onda de omicron e às graves inundações em certas partes do país. Assim, provavelmente não será visto como um precursor de um crescimento mais fraco para 2022 como um todo.

O foco do mercado será nos vários indicadores de salários e preços do relatório. O Gov. Lowe do Banco da Reserva da Austrália (RBA) destacou especificamente a medida das contas nacionais dos custos de mão-de-obra na sua conferência de imprensa após a subida das taxas em Maio. (“Por isso, é uma mensagem muito clara que vem através de todos estes canais de que os custos de mão-de-obra estão em movimento. Penso que a seu tempo, veremos isso tanto no Índice de Preços Salariais como na medida dos custos de mão-de-obra das Contas Nacionais”). O índice de preços salariais subiu apenas 0,7% em termos de variação trimestral no primeiro trimestre (vs. +0,8% esperado). Um sinal mais forte das contas nacionais poderia impulsionar os argumentos a favor de uma subida de 40 pontos base na taxa de cash do RBA na sua reunião de 7 de Junho, uma vez que o mercado tinha estado a antecipar até recentemente (agora reduzida a 30 pontos base). Isso seria provavelmente positivo para o AUD.

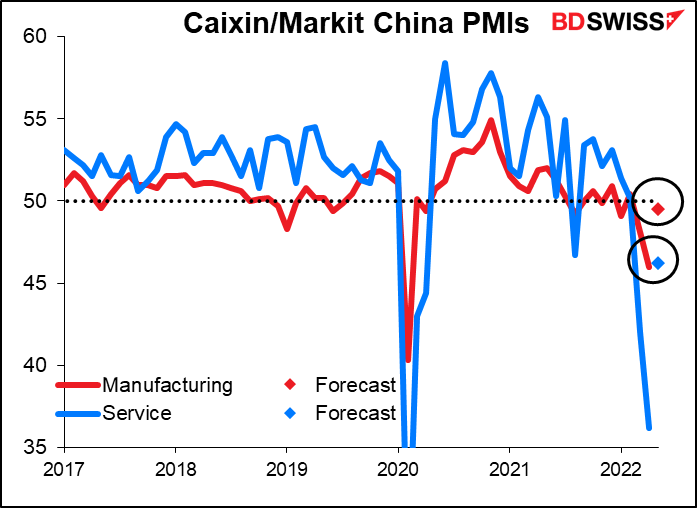

Espera-se que os PMIs Caixin/Markit da China mostrem ganhos dramáticos. Prevê-se que o PMI do setor dos serviços, em particular, recupere 10 pontos do seu declínio acentuado. No entanto, prevê-se que ambos mostrem uma contração contínua da procura, mas não tão grande como no mês passado.