In letzter Zeit ist etwas Merkwürdiges passiert. Obwohl die Inflationsraten nach wie vor hoch sind und die Inflationserwartungen weiter steigen, sind die Zinserwartungen zurückgegangen.

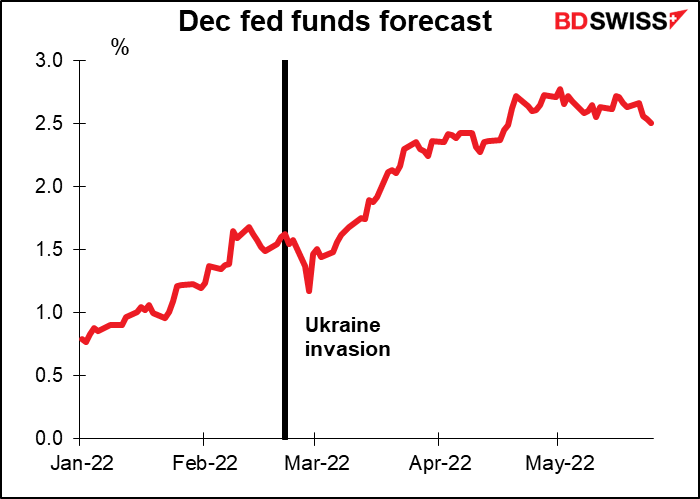

Spitzenreiter sind wie üblich die USA. Die Fed Funds Futures für Dezember preisen nun einen Zinssatz von 2,51 % für die Sitzung ein, was einem Rückgang von 25 Basispunkten gegenüber dem Höchststand von 2,78 % am 3. Mai entspricht.

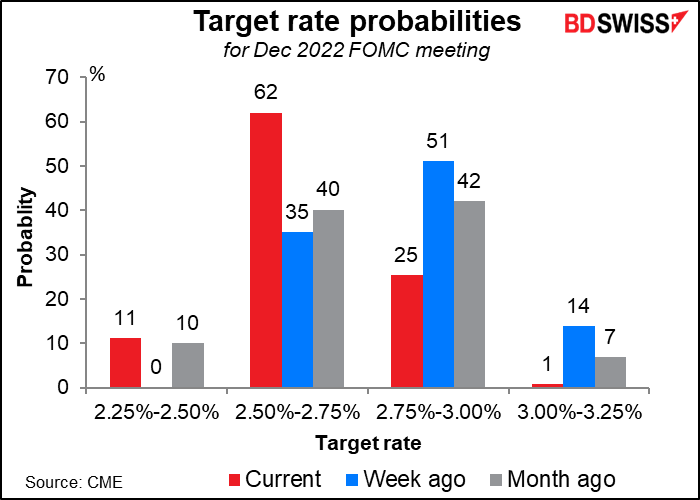

Der Markt sieht nun 2,50 %-2,75 % als wahrscheinliches Jahresendziel für die Fed Funds. Das sind 25 Basispunkte weniger als noch vor einer Woche.

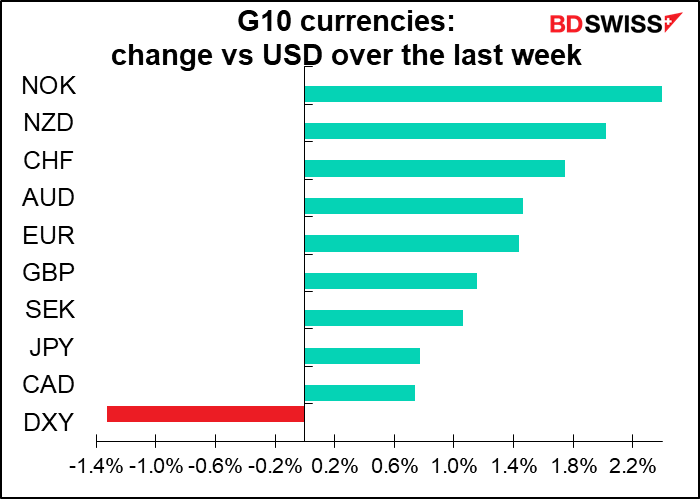

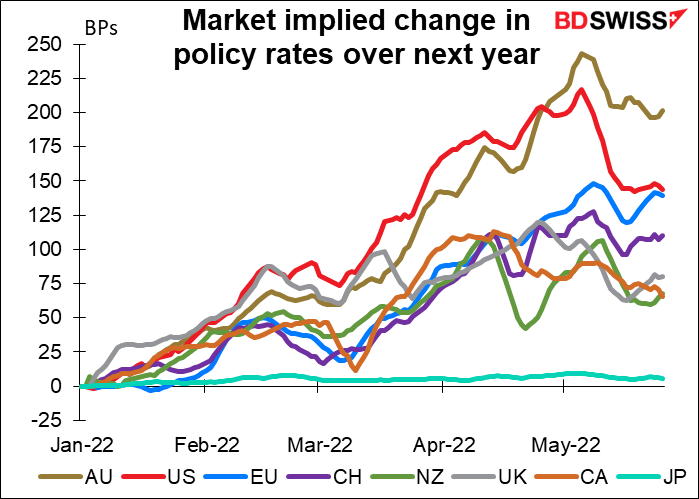

Während in den USA die größten Veränderungen zu verzeichnen sind, werden auch in anderen Ländern die Zinserwartungen neu bewertet.

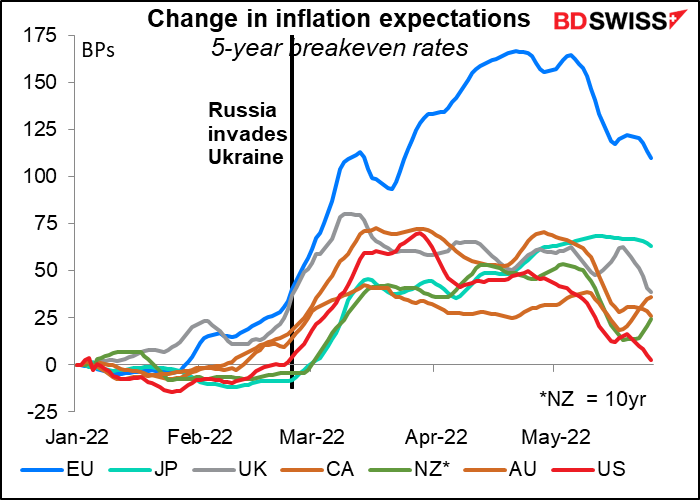

Der Grund dafür ist wahrscheinlich, dass die Anleger ihre Inflationserwartungen nach unten korrigieren. In den USA beispielsweise ist die fünfjährige Breakeven-Inflationsrate wieder auf dem Stand vom Jahresanfang. Auch in anderen Ländern sind die Erwartungen in letzter Zeit zurückgegangen.

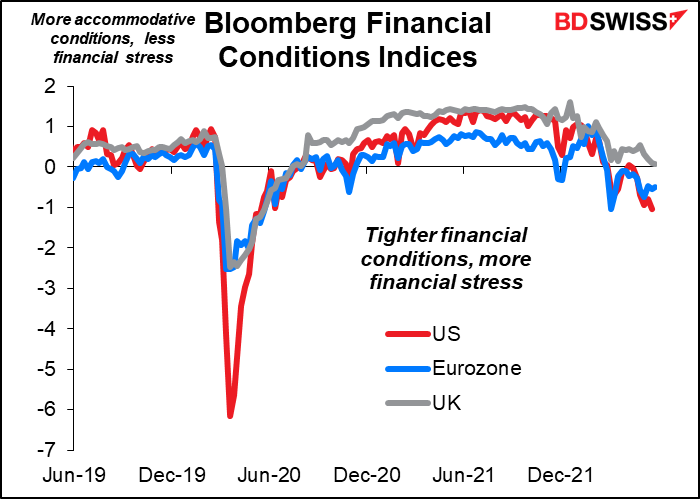

Ein möglicher Grund: Der Markt hat einen Großteil der Arbeit der Zentralbanken übernommen. Die Finanzbedingungen haben sich verschärft, da die Anleiherenditen gestiegen, die Aktienkurse gesunken und die Kreditspannen größer geworden sind.

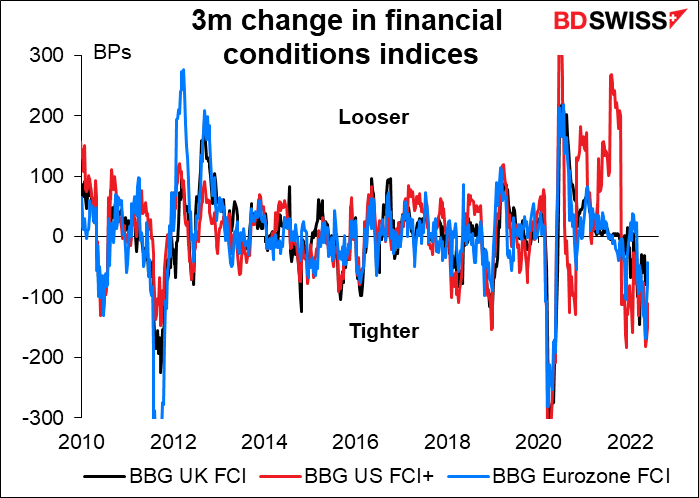

Wenn wir uns die Entwicklung der Indizes der finanziellen Bedingungen (FCI) in den letzten drei Monaten ansehen, wird deutlich, dass sich die finanziellen Bedingungen in letzter Zeit dramatisch verändert haben. Die Mitarbeiter der Fed haben diesen Punkt zur Kenntnis genommen. Im Protokoll der Mai-Sitzung des Offenmarktausschusses der US-Notenbank (Federal Open Market Committee, FOMC) wies der Stab darauf hin, dass sich die finanziellen Bedingungen, gemessen an vielen Indizes für die finanziellen Bedingungen, seit Anfang des Jahres in historisch hohem Maße verschärft haben. Dies gilt nicht nur für die USA, sondern auch für die EU und das Vereinigte Königreich.

Der Markt erledigt einen beträchtlichen Teil der Arbeit der Zentralbanken für sie. Sehen Sie sich beispielsweise die jüngsten Anzeichen einer Verlangsamung auf dem Immobilienmarkt der USA an, da die Hypothekenzinsen allein in diesem Jahr um 200 Basispunkte gestiegen sind! Je stärker die Märkte reagieren, desto weniger müssen die Fed und andere Zentralbanken die Geldpolitik straffen und desto größer sind die Chancen auf eine „sanfte Landung“. Das wäre ein rundum erfreuliches Ergebnis.

Kommende Woche: NFP, Bank of Canada, viele weitere Indikatoren

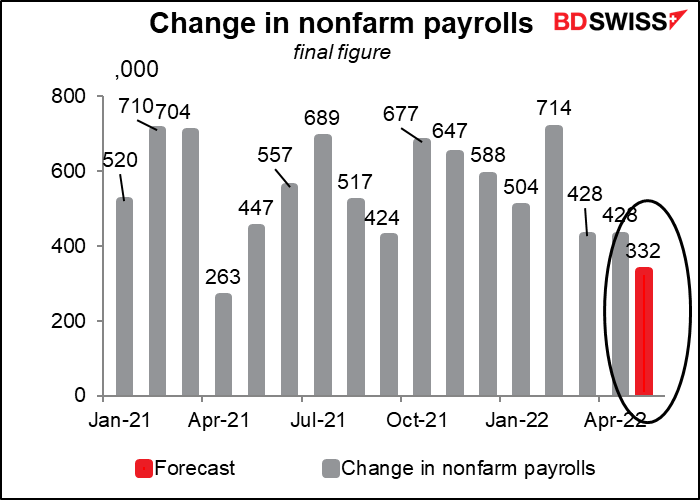

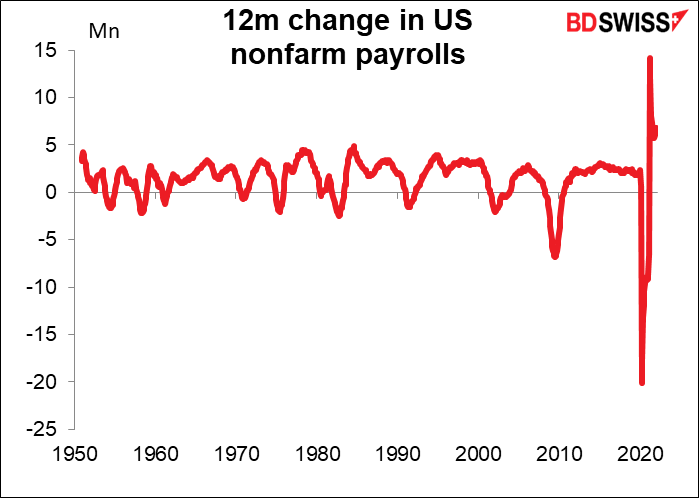

Das wichtigste Ereignis in dieser Woche wird der alte Standard sein, die US-Arbeitsmarktdaten (nonfarm payrolls). Es wird erwartet, dass sie einen etwas geringeren, aber immer noch gesunden Anstieg von 332k aufweisen, gegenüber 428k im Vormonat. (Hinweis: Die Konsensprognosen können sich erheblich ändern, wenn mehr Ökonomen ihre Prognosen einreichen).

Ich möchte Sie daran erinnern, dass die Zahl der Beschäftigten 12 Monate in Folge um mehr als 400.000 gestiegen ist – die längste Serie in der Geschichte. Und wenn wir einen Monat ausklammern, in dem es „nur“ 261k waren, geht die Serie noch drei Monate weiter zurück.

In der Tat haben wir unter Präsident Biden den größten Zuwachs an Arbeitsplätzen in der amerikanischen Geschichte zu verzeichnen. Aber die Medien reden nur über Inflation, Inflation, Inflation. Und wenn die NFP-Zahlen die Prognosen der Ökonomen nicht erreichen, schreiben die Journalisten immer: „Die Beschäftigtenzahlen enttäuschen“, als ob es die Aufgabe der Daten wäre, die Erwartungen der Ökonomen zu erfüllen, und nicht die Aufgabe der Ökonomen, die Daten genau vorherzusagen (was, wie wir alle wissen, unmöglich ist, aber sie versuchen es trotzdem ständig).

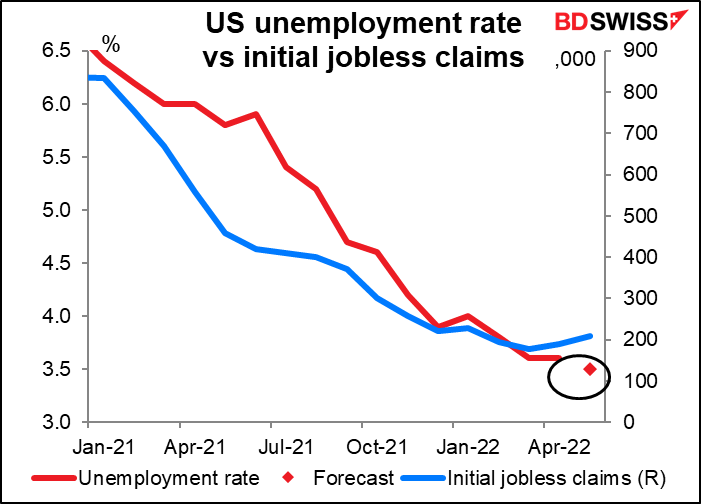

Die Arbeitslosenquote wird voraussichtlich bei 3,5 % bleiben und damit auf dem niedrigsten Stand seit etwa 50 Jahren liegen. Das Risiko besteht jedoch, wenn nicht im Mai, so doch im Juni, da die Erstanträge auf Arbeitslosenunterstützung wieder ansteigen werden.

Natürlich wird man wie üblich auf den ADP-Bericht schauen, um sich einen Eindruck der NFP zu verschaffen, auch wenn die beiden Zahlen praktisch nicht miteinander korreliert sind. In dieser Woche wird der ADP-Bericht am Donnerstag und nicht am Freitag veröffentlicht, weil am Montag in den USA der Memorial Day gefeiert wird.

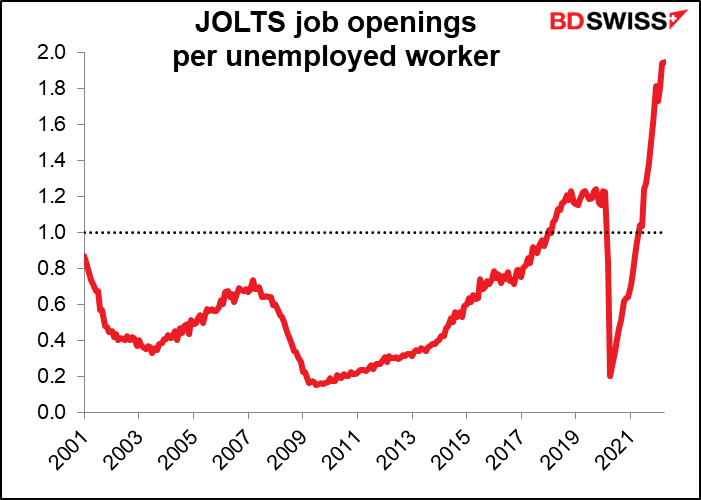

Der Job Offers and Labor Turnover Survey (JOLTS) für April wird zwei Tage vor dem NFP veröffentlicht. Es gibt noch keine Prognosen. Die Zahl der Arbeitslosen war im April in etwa gleich hoch wie im März. Wenn also die Zahl der offenen Stellen in etwa auf dem Rekordniveau vom März bleibt, dann würde die Zahl der offenen Stellen pro Arbeitslosem in der Nähe des Rekordwertes von 1,94 in diesem Monat bleiben. Stellen Sie sich vor: Auf jeden arbeitslos gemeldeten Menschen kommen fast zwei offene Stellen! Genau das meinte der Fed-Vorsitzende Powell, als er sagte, der US-Arbeitsmarkt sei „historisch angespannt“. Normalerweise gibt es weniger als eine freie Stelle (die Daten reichen bis ins Jahr 2001 zurück).

Der JOLTS-Bericht wird von den Märkten vielleicht nicht so sehr beachtet, aber vom Offenmarktausschuss wird er sehr wohl beachtet. Im Protokoll der Mai-Sitzung heißt es zum Beispiel, dass

(Die Teilnehmer) feststellten, dass verschiedene Indikatoren auf einen sehr angespannten Arbeitsmarkt hindeuten. Das Beschäftigungswachstum habe sich in hohem Tempo fortgesetzt, die Arbeitslosenquote sei auf einen Tiefstand von fast 50 Jahren gesunken, die Zahl der Kündigungen und der offenen Stellen sei extrem hoch geblieben, und die Nominallöhne seien weiterhin rasch gestiegen… Mehrere Teilnehmer sprachen die Möglichkeit an, dass angesichts des außergewöhnlich hohen Verhältnisses zwischen offenen Stellen und Arbeitssuchenden eine Mäßigung der Arbeitsnachfrage dazu dienen könnte, die offenen Stellen und den Lohndruck zu verringern, ohne dass dies nennenswerte Auswirkungen auf die Arbeitslosenquote hätte. (Hervorhebung hinzugefügt)

Weitere wichtige US-Indikatoren, die im Laufe der Woche veröffentlicht werden, sind der Verbraucherstimmungsindex des Conference Board (Di), die ISM-Indizes (verarbeitendes Gewerbe am Mittwoch, Dienstleistungssektor am Freitag), das Beige Book (Mi) und die Werksaufträge (Do).

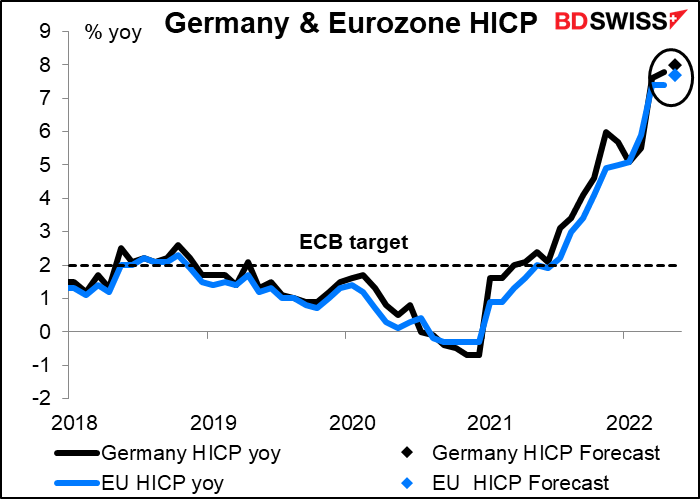

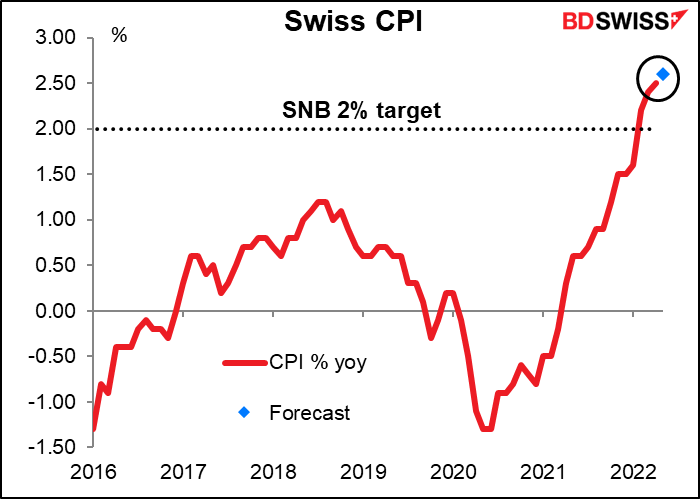

In der Eurozone stehen der deutsche Verbraucherpreisindex (VPI) (Mo) und die Arbeitslosenzahlen (Di) auf dem Programm, jeweils gefolgt von der für die gesamte Eurozone geltenden Version desselben Indikators einen Tag später. Außerdem der Schweizer VPI (Do) und die EU-weiten Einzelhandelsumsätze (Fr).

Unter diesen sind die Verbraucherpreisindizes am wichtigsten. Sowohl für Deutschland als auch für die Eurozone wird ein Anstieg der Inflation um 20 Basispunkte auf 8,0 % bzw. 7,7 % erwartet. Dies wird die Mitglieder des Rates der Europäischen Zentralbank (EZB) in ihrer Überzeugung bestärken, dass sie so schnell wie möglich mit einer Zinserhöhung beginnen müssen. Derzeit scheint eine Anhebung um 25 Basispunkte Konsens zu sein, aber ein weiterer Anstieg der Inflation könnte mehr Mitglieder davon überzeugen, dass eine Anhebung um 50 Basispunkte gerechtfertigt ist. Das könnte sich positiv auf den EUR auswirken.

Auch für die Schweiz wird ein weiterer Anstieg der Inflation erwartet, was die Spekulationen verstärken könnte, dass die Schweizerische Nationalbank (SNB) der Zinserhöhung der EZB eher früher als später folgen wird. CHF+

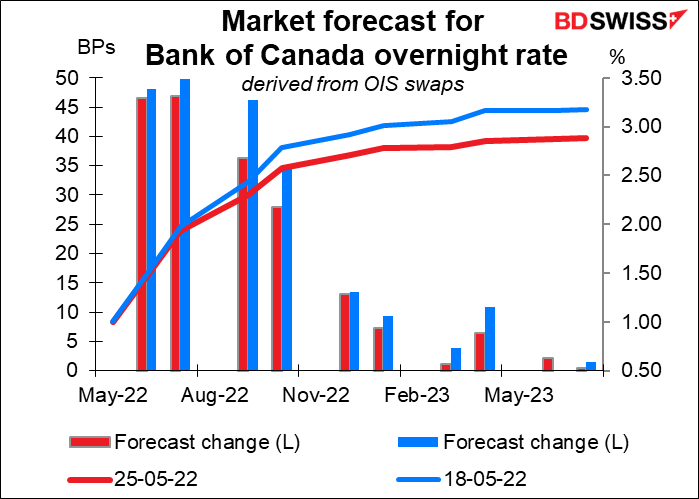

Die einzige wichtige Sitzung der Zentralbank in dieser Woche ist die der Bank of Canada. Der Markt erwartet von der BoC eine Anhebung um 50 Basispunkte, allerdings mit etwas weniger Überzeugung als vor einer Woche.

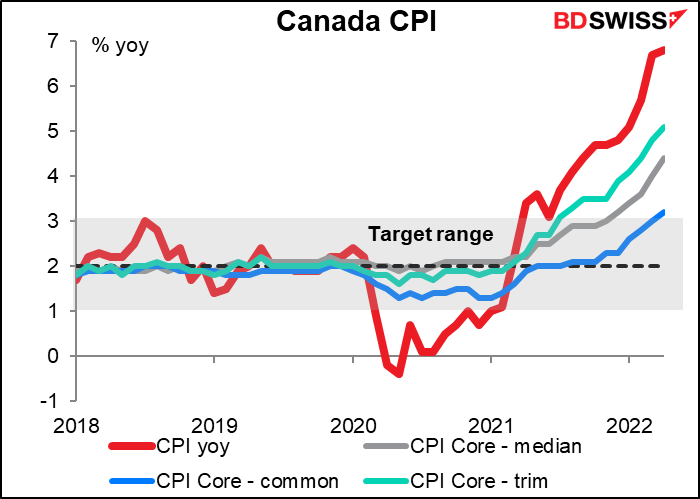

Die Inflation in Kanada liegt nach wie vor deutlich über dem Zielwert, und der Arbeitsmarkt ist historisch gesehen angespannt. Seit der letzten BoC-Sitzung am 13. April hat die BoC zwei weitere Monate an Inflationsdaten erhalten. Die Inflation ist weiter gestiegen, und zwar so weit, dass nicht nur die Gesamtinflation, sondern auch alle drei Kerninflationsraten über dem Zielbereich von 1 % bis 3 % liegen.

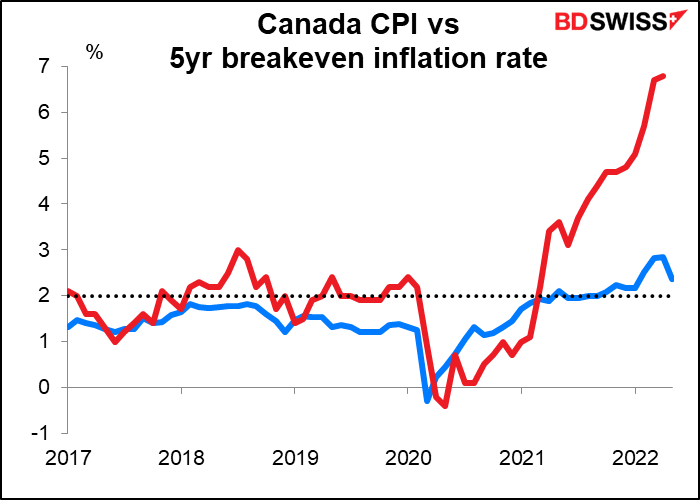

Und die Inflationserwartungen sind über ihr 2 %-Ziel gestiegen, obwohl sie im letzten Monat deutlich zurückgegangen sind – vielleicht sind deshalb auch die Zinserwartungen etwas zurückgegangen. Die Bank erklärte bereits im April: „Es besteht ein zunehmendes Risiko, dass sich die Erwartungen einer erhöhten Inflation verfestigen könnten. Die Bank wird ihre geldpolitischen Instrumente einsetzen, um die Inflation auf den Zielwert zurückzuführen und die Inflationserwartungen fest zu verankern.“

Gleichzeitig ist die Arbeitslosenquote auf einem Rekordtief. Das Beschäftigungswachstum verlangsamt sich, weil es nicht genug Menschen gibt, die Arbeit brauchen! Kein Wunder, dass die Bank im April erklärte: „Da sich die Wirtschaft auf einen Nachfrageüberhang zubewegt und die Inflation weiterhin deutlich über dem Zielwert liegt, ist der EZB-Rat der Ansicht, dass die Zinssätze weiter erhöht werden müssen.“

Ich denke, dass diese Sitzung ähnlich verlaufen wird wie die Sitzung der Reserve Bank of New Zealand in der vergangenen Woche, bei der die geldpolitischen Maßnahmen nicht in Frage gestellt wurden und der Schwerpunkt stattdessen auf den Aussichten für künftige Zinserhöhungen lag. In dieser Hinsicht besteht meiner Meinung nach die Möglichkeit, dass die BoC positiv überrascht. Allerdings wird es nach der Sitzung keinen neuen geldpolitischen Bericht noch eine Pressekonferenz geben. Dennoch wird der stellvertretende Gouverneur Paul Beaudry am nächsten Tag einen Bericht über die wirtschaftlichen Fortschritte vorlegen – das könnte eine Gelegenheit sein, die Märkte ein wenig zu beflügeln.

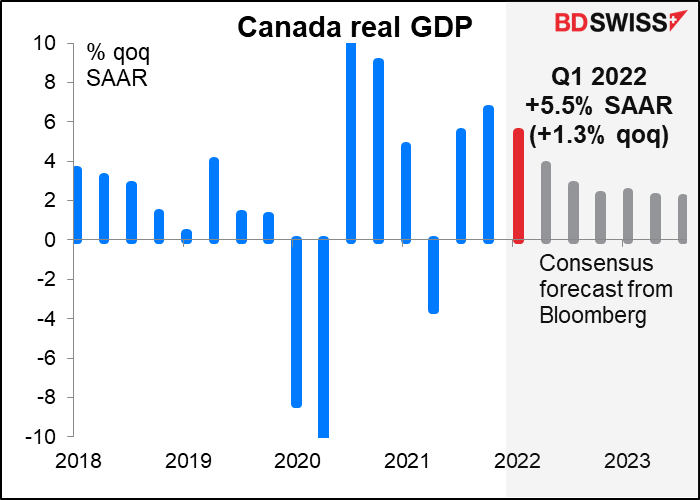

Am Tag vor der Sitzung der Bank of Canada gibt Kanada seine BIP-Zahlen für März und Q1 bekannt. Für Q1 wird ein Anstieg des BIP um 5,5 % im Quartalsvergleich SAAR prognostiziert, was deutlich über den 3,0 % im Quartalsvergleich SAAR liegt, die die Bank of Canada in ihrem geldpolitischen Bericht vom April vorausgesagt hat. Ein Ergebnis wie dieses könnte die Idee einer optimistischen BoC-Sitzung am nächsten Tag zementieren und den CAD stärken.

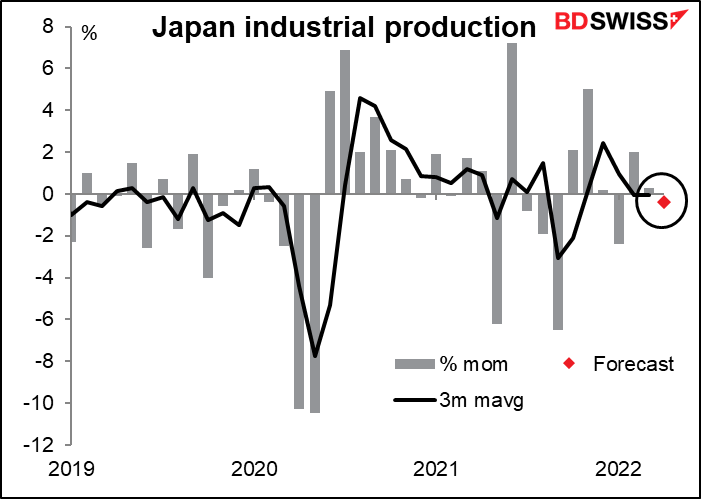

Da es sich um die letzte Woche des Monats handelt, gibt es mehrere japanische Indikatoren, vor allem am Dienstag, wenn die Regierung die Arbeitslosenquote, die Industrieproduktion und die Einzelhandelsumsätze veröffentlicht. (Die Geldbasis wird am Donnerstag veröffentlicht, aber das interessiert Sie nicht wirklich, oder?)

In diesem Zusammenhang ist die Industrieproduktion wahrscheinlich die wichtigste Größe. Es wird erwartet, dass sie im Vergleich zum Vormonat rückläufig ist. Der Trend – der sechsmonatige gleitende Durchschnitt – deutet auf keinerlei Anstieg hin. Das ist schon ziemlich niederschmetternd.

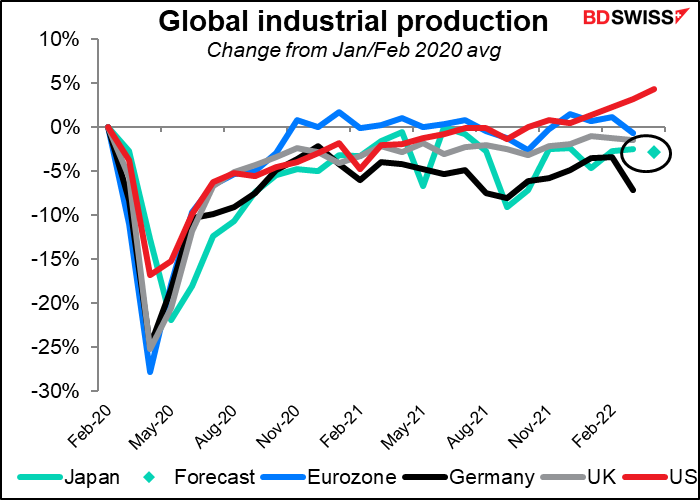

Japans industrieller Aufschwung ist hinter dem der USA und der Eurozone zurückgeblieben, hat aber (bisher) den von Deutschland, einer anderen exportorientierten Wirtschaft, übertroffen.

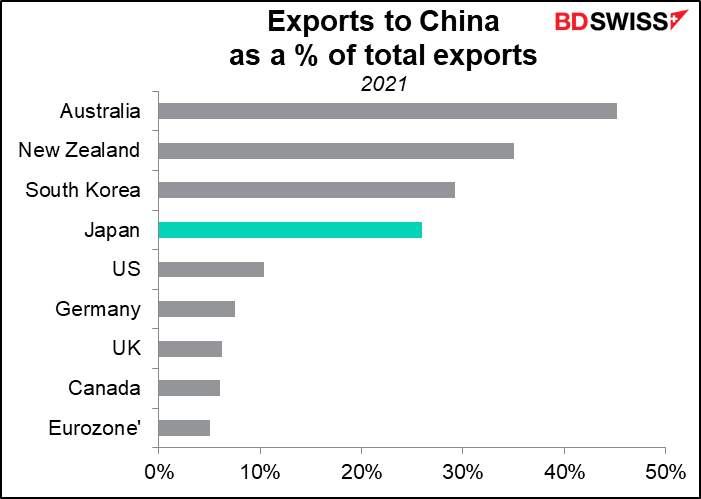

Das jüngste schleppende Wachstum in China, das 26 % der Exporte des Landes aufnimmt, wird Japan nicht helfen. Chinas Premier Li Keqiang gab am Mittwoch eine düstere Einschätzung der chinesischen Wirtschaft ab. Er sagte, dass die Wirtschaft im laufenden Quartal nur schwer ein positives Wachstum erzielen könnte, was im Gegensatz zu dem für das Jahr angestrebten BIP-Wachstum von 5,5 % steht. Das ist ein großer Nachteil für Japan.

Für den Fprexmarkt deutet das schleppende Wachstum der japanischen Industrieproduktion darauf hin, dass sich die Bank of Japan wahrscheinlich weiterhin auf die Stützung der Wirtschaft konzentrieren wird, anstatt sich mit der Inflation zu befassen, die nur knapp über das 2 %-Ziel hinausgeschossen ist. Dies scheint mir ein Rezept für einen schwachen Yen zu sein.

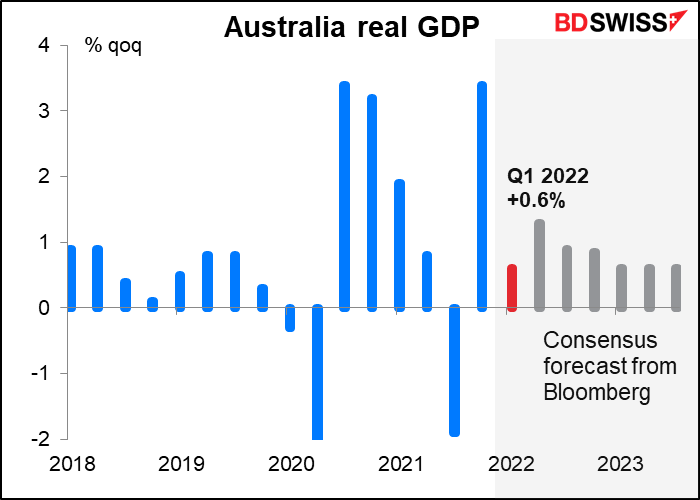

Auch in Australien stehen in dieser Woche wichtige Indikatoren an. Dazu gehören die Leistungsbilanz, die Kredite an den privaten Sektor und die Baugenehmigungen (Di), das BIP (Mi) und die Handelsbilanz (Do).

Das BIP ist natürlich der wichtigste Faktor. Es dürfte aufgrund der Omikron-Welle und der schweren Überschwemmungen in Teilen des Landes etwas schleppend ausfallen. Es wird daher wahrscheinlich nicht als Vorbote eines schwächeren Wachstums für das Jahr 2022 insgesamt angesehen werden.

Der Markt wird sich auf die verschiedenen Lohn- und Preisindikatoren in dem Bericht konzentrieren. Der Gouverneur der Reserve Bank of Australia (RBA), Lowe, hob in seiner Pressekonferenz nach der Zinserhöhung im Mai insbesondere die Arbeitskosten in der Volkswirtschaftlichen Gesamtrechnung hervor. („Es ist also eine sehr klare Botschaft, die durch all diese Kanäle kommt, dass die Arbeitskosten in Bewegung sind. Ich denke, mit der Zeit werden wir das sowohl im Lohnpreisindex als auch in der Arbeitskostenmessung der volkswirtschaftlichen Gesamtrechnung sehen.“) Der Lohnpreisindex stieg im ersten Quartal nur um 0,7 % gegenüber dem Vorquartal (gegenüber den erwarteten +0,8 %). Ein stärkeres Signal aus der volkswirtschaftlichen Gesamtrechnung könnte die Wahrscheinlichkeit erhöhen, dass die RBA auf ihrer Sitzung am 7. Juni den Leitzins um 40 Basispunkte anhebt, wie es der Markt bis vor kurzem erwartet hatte (inzwischen auf 30 Basispunkte gesenkt). Dies würde sich wahrscheinlich positiv auf den AUD auswirken.

Ein wichtiges Land fehlt in diesem Artikel: Großbritannien. Die Hypothekengenehmigungen (Di) sind der einzige wichtige Wirtschaftsindikator, der veröffentlicht wird, und selbst dieser ist nicht so wichtig. Stattdessen dürfte die Politik in Großbritannien weiterhin im Mittelpunkt stehen, da Premierminister Boorish Johnson mit den Nachwehen des Berichts von Sue Gray über Partygate, wie es genannt wurde, zu kämpfen hat. Auch der Streit um das Nordirland-Protokoll bleibt ungelöst und ein möglicher Krisenherd.

Schließlich findet am Donnerstag eine reguläre Sitzung der OPEC+-Minister statt. Wie üblich werden sie wahrscheinlich eine Erhöhung der Produktion um etwa 430 Mio. Barrel pro Tag beschließen, aber auch wie üblich werden sie wahrscheinlich nicht in der Lage sein, diese Erhöhung umzusetzen, da so viele ihrer Mitglieder ohnehin schon an der Kapazitätsgrenze pumpen. Für die Märkte dürfte dies mehr oder weniger ein Nicht-Ereignis sein.