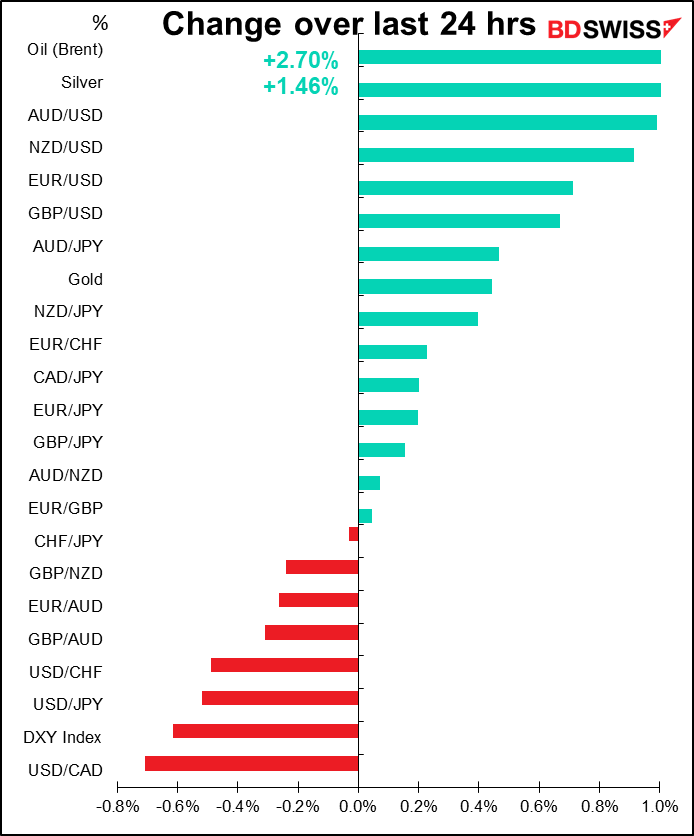

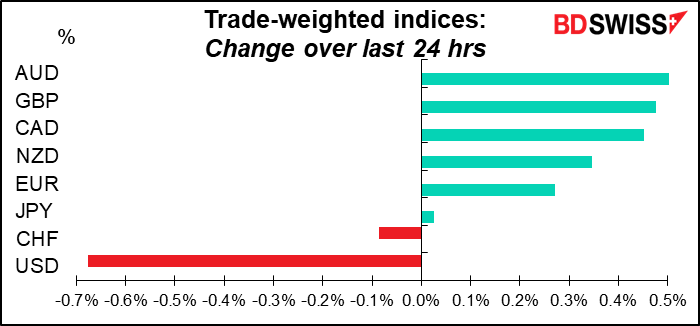

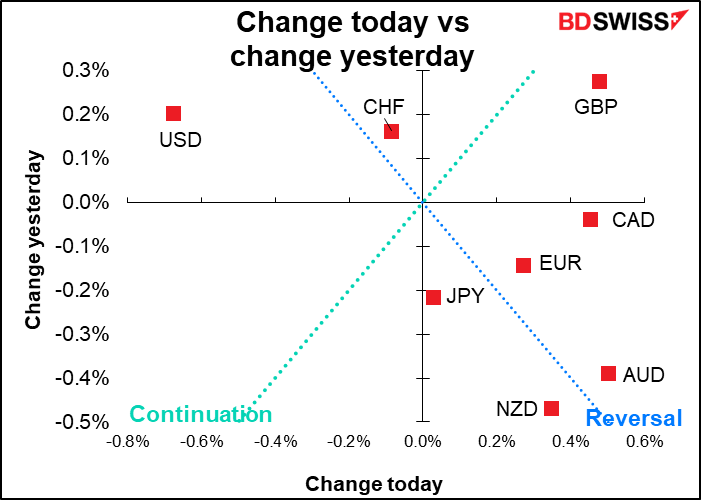

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

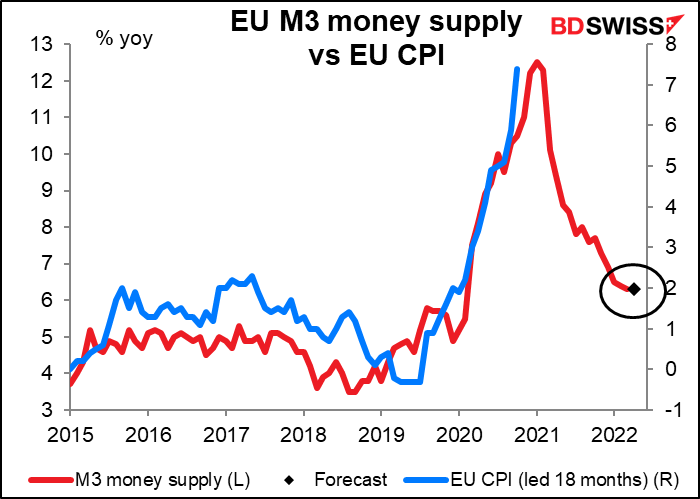

O dia começa com os dados de fornecimento de dinheiro da UE. Já ninguém se preocupa com o que é o crescimento do M3, embora talvez devessem, pois tem sido um bom indicador principal da inflação da zona Euro. Ainda assim, há muito tempo que o Banco Central Europeu (BCE) não se preocupa com o que costumava ser um dos “pilares” da sua política monetária.

Provavelmente o crescimento dos empréstimos bancários da zona Euro é mais importante – recuou recentemente. Isto pode ser uma preocupação para o BCE.

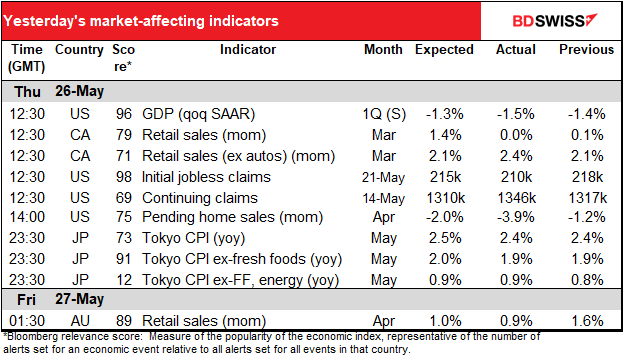

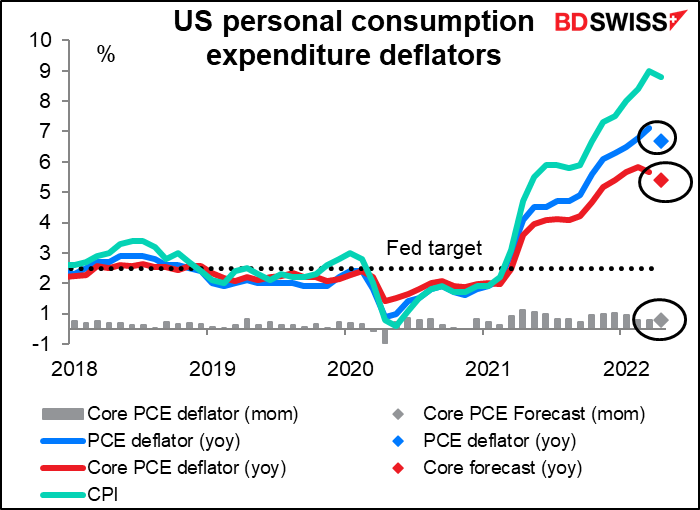

A estrela do show de hoje são os números de rendimentos e despesas pessoais dos EUA, que como habitualmente serão acompanhados pelos deflatores das despesas de consumo pessoal (PCE). Após os números surpreendentemente bons das vendas a retalho nos EUA na semana passada, as pessoas vão querer saber onde está toda a gente a obter o dinheiro para gastar e se vão continuar a gastá-lo.

Espera-se que tanto os rendimentos como as despesas continuem a crescer de acordo com a tendência recente. O facto de se prever que a despesa continue a crescer mais do que os rendimentos sugere que os consumidores estão dispostos a levantar as suas poupanças para apoiar o consumo. Isto é bom para a economia dos EUA e pode ser considerado bom também para o dólar.

Os deflatores da despesa de consumo pessoal (PCE) são os indicadores de inflação preferidos da Fed, mas reparei que quando os membros do Comité falam de “inflação” quase sempre se referem ao IPC, não aos deflatores PCE. No entanto, podemos ter alguma excitação em torno dos deflatores PCE deste mês, uma vez que se espera que apresentem um abrandamento da inflação tanto ao nível global como de base.

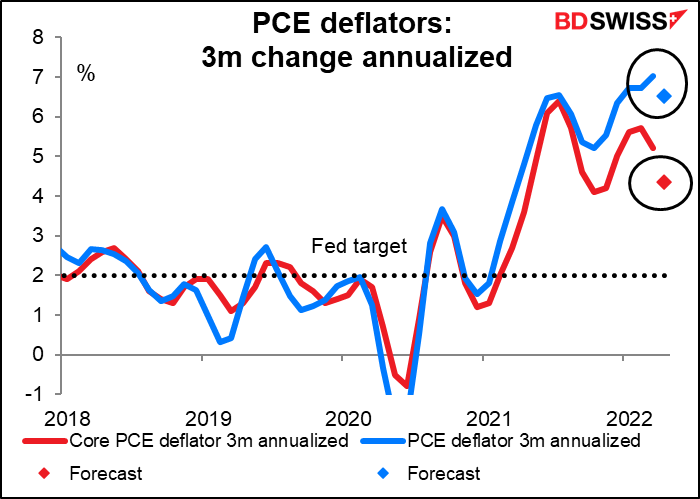

Também não é tudo devido a efeitos de base. Se olharmos para a mudança esperada de três meses anualizada, prevê-se que a taxa global se mantenha estável, mas o mais importante deflator PCE de base – que a Fed disse “tem sido historicamente um melhor indicador de onde a inflação estará no futuro do que o valor global” – está previsto um abrandamento substancial. Isto poderia despoletar algumas expectativas de fundos da Fed que seriam negativas para o dólar.

A questão então é, qual seria o mercado a considerar mais significativo: um forte valor de rendimento e despesa ou um deflator PCE em desaceleração? Olhando para as pontuações de relevância da Bloomberg, os participantes no mercado colocam muito mais peso nos dados de rendimento e despesa (ambos têm uma pontuação de 85) do que os deflatores PCE (a alteração em termos de variação mensal do deflator principal é de 60, a alteração de base é de apenas 20). Isto faz-me pensar que os dados de rendimento e despesa têm precedência, especialmente se a bolsa de valores tirar proveito dos mesmos.

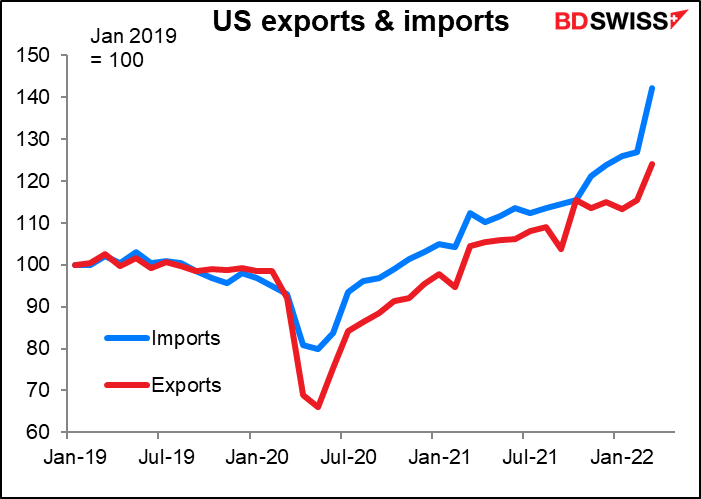

Normalmente, ninguém além de cromos como eu presta qualquer atenção à balança comercial antecipada de mercadorias dos EUA, que é o excedente ou défice no comércio de mercadorias (por oposição aos números globais do comércio, que incluem também os serviços). Mas uma vez que o défice do mês passado explodiu mais amplamente e atingiu um défice comercial recorde, talvez este mês atraia alguma atenção. O número é suposto mostrar um défice ligeiramente mais reduzido, mas mesmo assim, seria um recorde se não fosse o mês anterior.

O problema é inteiramente previsível para os EUA. Salientei acima como as despesas pessoais dos EUA continuam a crescer a um ritmo saudável. Muitas das “coisas” que os consumidores americanos compram é feito no estrangeiro, o que significa que as importações americanas sobem. Uma vez que a economia dos EUA recuperou mais cedo do que outras economias, isso significa que as importações dos EUA recuperaram mais cedo e mais rapidamente do que as importações de outros países.

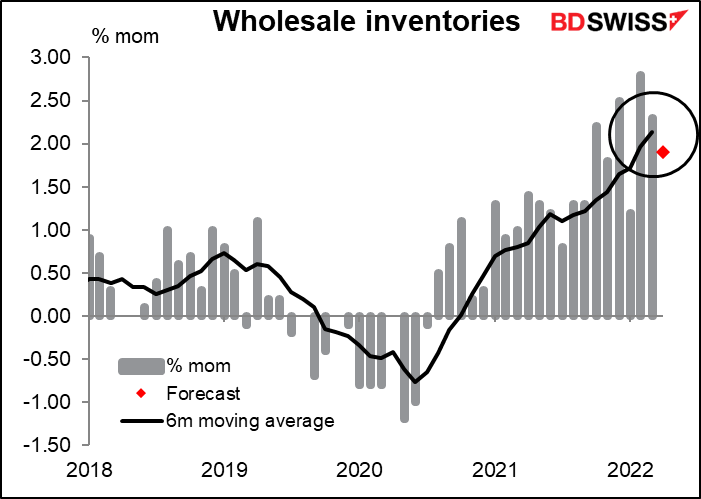

Espera-se que os inventários grossistas dos EUA mostrem outro aumento.

Há uma teoria em curso que os níveis crescentes de inventários vão forçar os retalhistas a começar a reduzir os seus preços em breve para controlarem os inventários, o que iria empurrar a inflação para baixo em grande escala. Grandes retalhistas como a Target e o Walmart têm vindo a relatar uma queda nas vendas, juntamente com grandes aumentos nos inventários. Ainda não vemos isto a nível grossista – a relação inventário/vendas é ainda muito mais baixa do que tem sido desde há vários anos.