أمر طريف قد حدث مؤخراً. على الرغم من أن معدلات التضخم لا تزال مرتفعة و وكذلك توقعات التضخم ما تزال في ارتفاع، إلا أن توقعات أسعار الفائدة تتراجع.

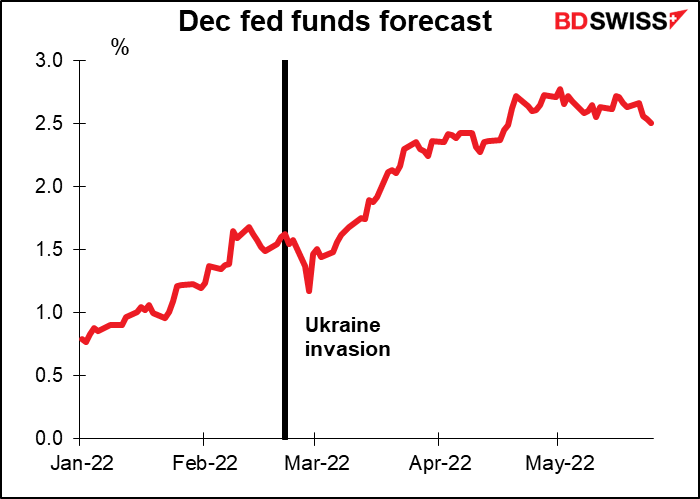

من يترأس الموقف هي الولايات المتحدة كالمعتاد. يتم تسعير العقود الآجلة للصناديق الفيدرالية لشهر ديسمبر الآن بمعدل 2.51٪ في الاجتماع، بانخفاض يبلغ 25 نقطة أساس كاملة من أعلى سعر عند 2.78٪ في 3 مايو.

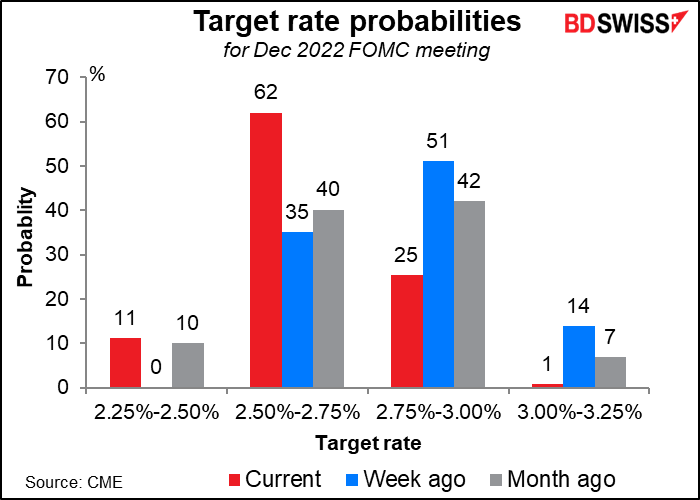

يرى السوق الآن أن مستوى 2.50٪ -2.75٪ هو الهدف المحتمل لنهاية العام للصناديق الفيدرالية. وهذا انخفاض بمقدار 25 نقطة أساس عن الأسبوع الماضي فقط.

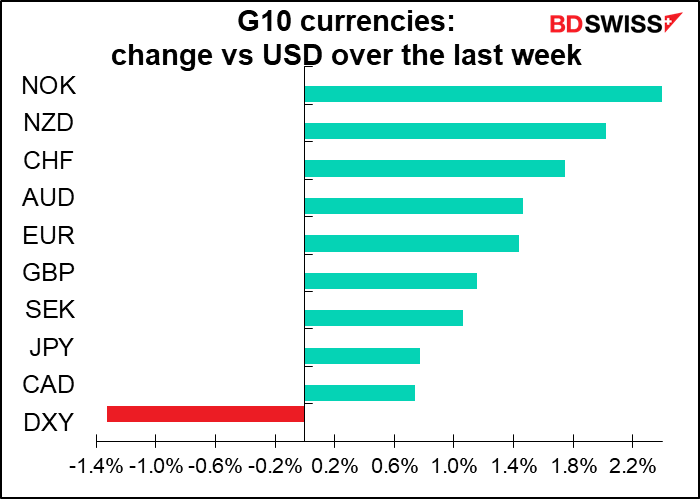

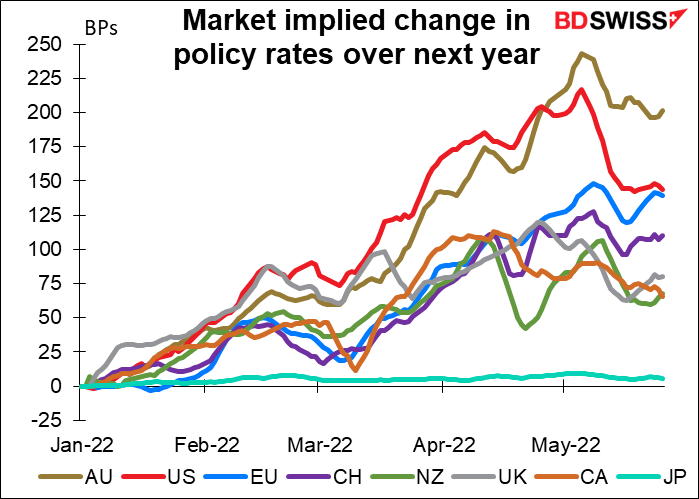

وفي حين تشهد الولايات المتحدة التغيير الأكبر، إلا أن الأسواق تُعيد تسعير توقعات أسعار الفائدة للدول الأخرى أيضًا.

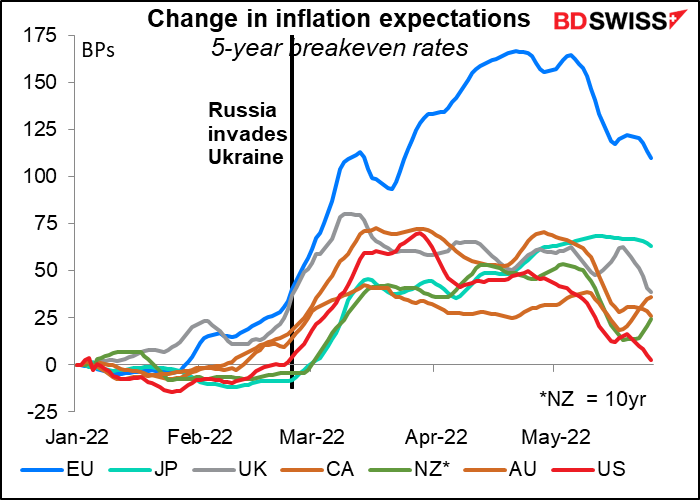

والسبب هو على الأرجح قيام المستثمرين بمراجعة توقعات النمو المنخفضة بشأن التضخم. في الولايات المتحدة على سبيل المثال، عاد مقدار نقطة التعادل لمعدل التضخم على فترة خمس سنوات إلى ما كان عليه في بداية العام. والتوقعات بالنسبة لبلدان أخرى أيضا آخذة في الانخفاض في الآونة الأخيرة.

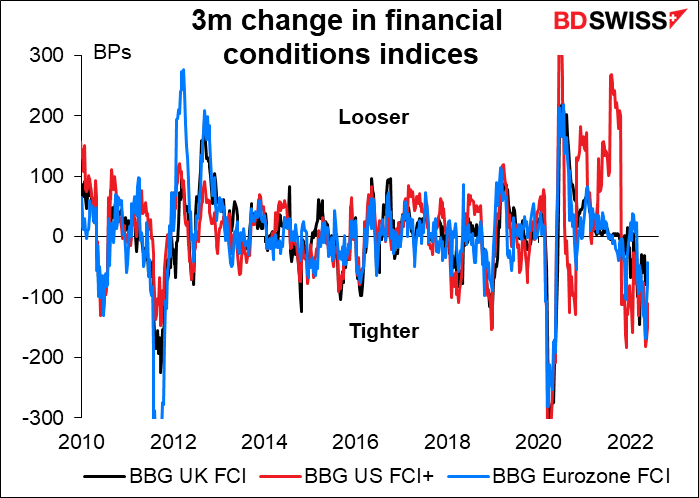

أحد الأسباب المحتملة لذلك: أن السوق أنجز الكثير من عمل البنوك المركزية. تم تشديد الظروف المالية مع ارتفاع عائدات السندات، وانخفاض أسعار الأسهم، واتساع هوامش الائتمان.

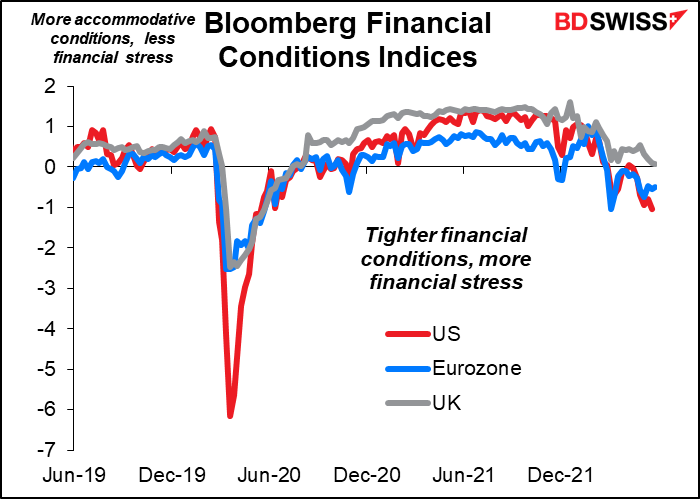

عندما ننظر إلى التغيير في مؤشرات الظروف المالية (FCIs) على مدى الأشهر الثلاثة الماضية، من الواضح أنه كان هناك تغيير جذري في الظروف المالية مؤخرًا. وقد لاحظ موظفو بنك الاحتياطي الفيدرالي هذه النقطة. في محضر اجتماع مايو للجنة الفيدرالية للسوق المفتوحة (FOMC)، أشار الموظفون إلى أن “الظروف المالية، كما تقاس بالعديد من مؤشرات الظروف المالية، قد تم تشديدها بمقدار كبير تاريخيًا منذ بداية العام “. هذا صحيح ليس فقط بالنسبة للولايات المتحدة ولكن بالنسبة للاتحاد الأوروبي والمملكة المتحدة أيضًا.

يقوم السوق بقدر كبير من عمل البنوك المركزية. في الولايات المتحدة، انظر إلى العلامات الأخيرة للتباطؤ في سوق الإسكان حيث ارتفعت معدلات الرهن العقاري بمقدار 200 نقطة أساس هذا العام وحده! وكلما زاد رد فعل الأسواق، كلما قل احتياج بنك الاحتياطي الفيدرالي والبنوك المركزية الأخرى إلى التشديد وزادت فرص “الهبوط الناعم”. وهذا من شأنه أن يكون نتيجة سعيدة في كل مكان.

الأسبوع القادم: تقرير الوظائف غير الزراعية، بنك كندا، والكثير من المؤشرات الأخرى

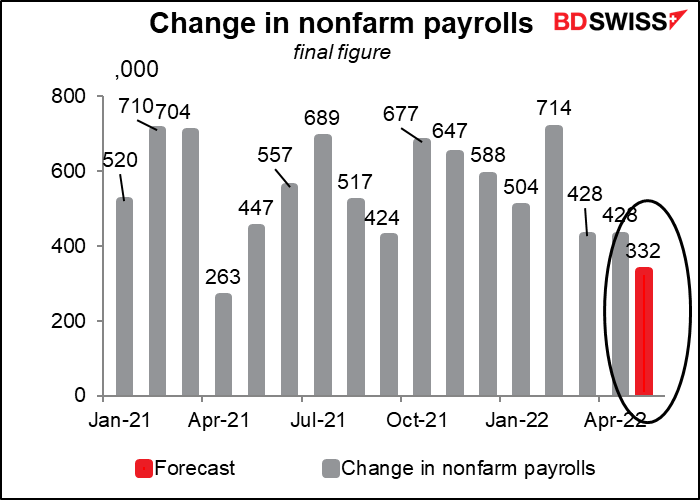

الميزة الرئيسية هذا الأسبوع ستكون من نصيب المعيار القديم، وهو تقرير الوظائف غير الزراعية الأمريكية. ومن المتوقع أن تظهر زيادة أقل إلى حد ما ولكنها لا تزال مناسبة بمقدار 332 ألف وظيفة، بانخفاض عن 428 ألف وظيفة في الشهر السابق. (ملاحظة: توقعات إجماع الرأي تخضع لتغييرات كبيرة حيث يرسل المزيد من الاقتصاديين توقعاتهم.)

اسمحوا لي أن أذكركم أن الوظائف غير الزراعية ارتفعت بأكثر من 400 ألف وظيفة على مدى 12 شهر متتالي، وهي أطول سلسلة في التاريخ. وإذا استثنينا شهرًا واحدًا عندما كان 261 ألف وظيفة “فقط”، فإن السلسلة تعود ثلاثة أشهر أخرى.

في الواقع، شهدنا في عهد الرئيس بايدن أكبر زيادة في الوظائف على الإطلاق في التاريخ الأمريكي. لكن كل ما يمكن أن تتحدث عنه وسائل الإعلام هو التضخم والتضخم والتضخم. علاوة على ذلك، عندما يفشل رقم الوظائف غير الزراعية في بلوغ توقعات الاقتصاديين، يصوره الصحفيون دائمًا على أنه “الوظائف غير الزراعية مخيبة للآمال”، كما لو كانت مسؤولية البيانات هي ضرب توقعات الاقتصاديين بدلاً من مسؤولية الاقتصاديين للتنبؤ بالبيانات بدقة (الذي نعلم جميعًا أنه أمر مستحيل، لكنهم يخضعون للروتين باستمرار على أي حال).

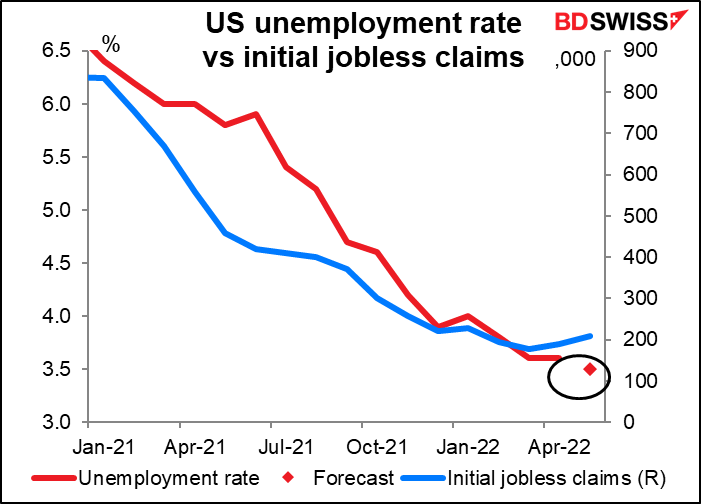

من المتوقع أن يبقى معدل البطالة عند مستوى 3.5٪، وهو الأدنى منذ حوالي 50 عامًا. الخطر في الاتجاه الصعودي رغم ذلك، إن لم يكن لشهر مايو ثم لشهر يونيو، حيث بدأت مطالبات البطالة الأولية في الارتفاع مرة أخرى.

بالطبع كالمعتاد سوف يتطلع الناس إلى تقرير ADP للحصول على بعض الإرشادات حول الوظائف غير الزراعية، على الرغم من أن الرقمين غير مرتبطين ببعض تقريبًا. يصدر تقرير ADP هذا الأسبوع في يوم الخميس وليس الجمعة، بسبب عطلة يوم الذكرى في الولايات المتحدة في يوم الاثنين.

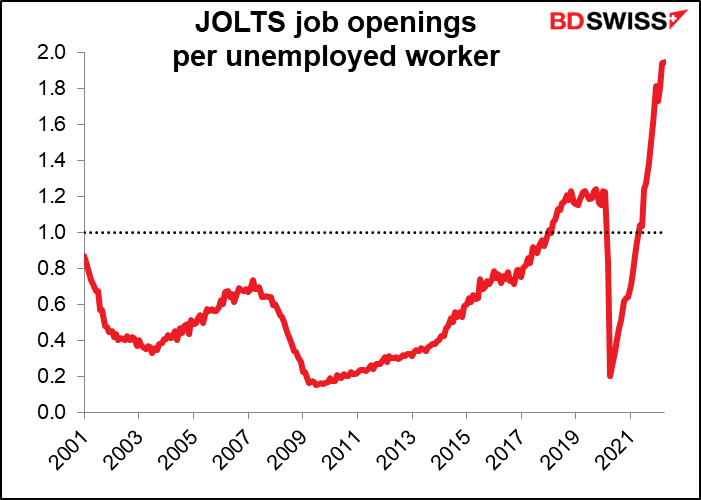

سيصدر استطلاع عروض العمل ودوران العمالة (JOLTS) لشهر أبريل قبل يومين من تقرير الوظائف غير الزراعية. لا توجد توقعات حتى الآن. كان عدد العاطلين عن العمل هو نفسه إلى حد كبير في أبريل كما في مارس، لذلك إذا ظل عدد الوظائف الشاغرة بالقرب من المستوى القياسي الذي وصل إليه في مارس، فإن عدد الوظائف الشاغرة لكل شخص عاطل عن العمل سيبقى بالقرب من الرقم القياسي 1.94 من ذلك الشهر. تخيل: هناك ما يقرب من وظيفتين شاغرتين لكل شخص مسجل كعاطل عن العمل! هذا ما قصده رئيس بنك الاحتياطي الفيدرالي باول عندما قال إن سوق العمل الأمريكي “ضيق تاريخيًا”. عادة ما يكون هناك أقل من وظيفة واحدة متاحة (البيانات متوفرة منذ عام 2001).

قد لا يحظى تقرير JOLTS بهذا القدر من الاهتمام من الأسواق، لكنه يحظى باهتمام اللجنة الفيدرالية للسوق المفتوحة. فعلى سبيل المثال، جاء في محضر اجتماع مايو ما يلي:

لاحظ (المشاركون) أن المؤشرات المختلفة تشير إلى سوق عمل ضيق للغاية. استمر نمو العمالة بوتيرة قوية، وانخفض معدل البطالة إلى أدنى مستوى له منذ ما يقرب من 50 عامًا، وظلت حالات الإقلاع عن العمل وفرص العمل مرتفعة للغاية، واستمرت الأجور الاسمية في الارتفاع بسرعة… أثار العديد من المشاركين احتمال أنه، في ضوء النسبة المرتفعة بشكل استثنائي للوظائف الشاغرة مقابل الباحثين عن عمل ، قد يؤدي الاعتدال في الطلب على العمالة إلى تقليل الوظائف الشاغرة وضغوط الأجور دون أن يكون له تأثير كبير على معدل البطالة. (تم إضافة التأكيدات)

تشمل المؤشرات الأمريكية الرئيسية الأخرى خلال الأسبوع مؤشر ثقة المستهلك الخاص بمجلس المؤتمر (الثلاثاء) مؤشرات مديري المشتريات (التصنيعي الأربعاء، الخدمي الجمعة)، كتاب البيج (Beige) (الأربعاء)، وطلبات المصانع (الخميس).

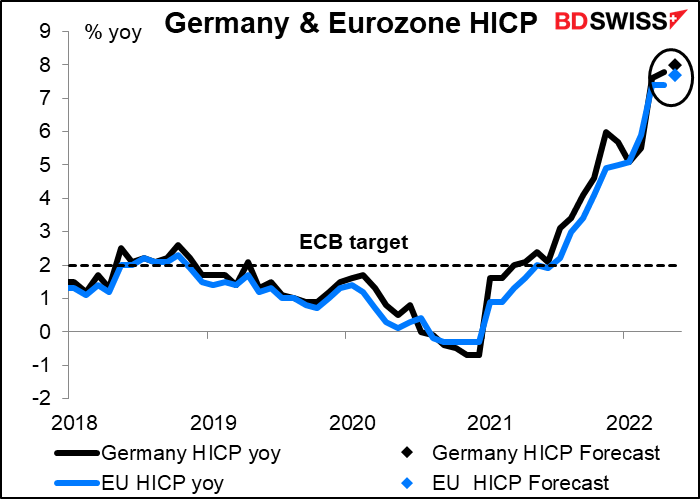

في منطقة اليورو ، لدينا مؤشر أسعار المستهلك الألماني (CPI) (الإثنين) ومعدل البطالة (الثلاثاء)، يتبع كل منهما في اليوم التالي نسخة منطقة اليورو الأوسع من نفس المؤشر. أيضًا مؤشر أسعار المستهلك السويسري (الخميس) ومبيعات التجزئة على مستوى الاتحاد الأوروبي (الجمعة).

ومن بين هذه المؤشرات، مؤشرات أسعار المستهلك هي الأكثر أهمية. من المتوقع أن تظهر مؤشرات أسعار المستهلك الألماني ومنطقة اليورو ارتفاعًا في التضخم بمقدار 20 نقطة أساس، وذلك إلى مستوى 8.0٪ و 7.7٪ على التوالي. سيؤدي هذا فقط إلى ترسيخ الاقتناع بين أعضاء مجلس إدارة البنك المركزي الأوروبي (ECB) بأنه يتعين عليهم البدء في رفع أسعار الفائدة في أسرع وقت ممكن. في الوقت الحالي، يبدو أن الارتفاع بمقدار 25 نقطة أساس هو ما توصل له إجماع الرأي، لكن ارتفاعًا إضافيًا في التضخم قد يقنع المزيد من الأعضاء بأن هناك ما يبرر الرفع بمقدار 50 نقطة أساس. قد يكون لذلك تأثيرًا إيجابيًا على اليورو.

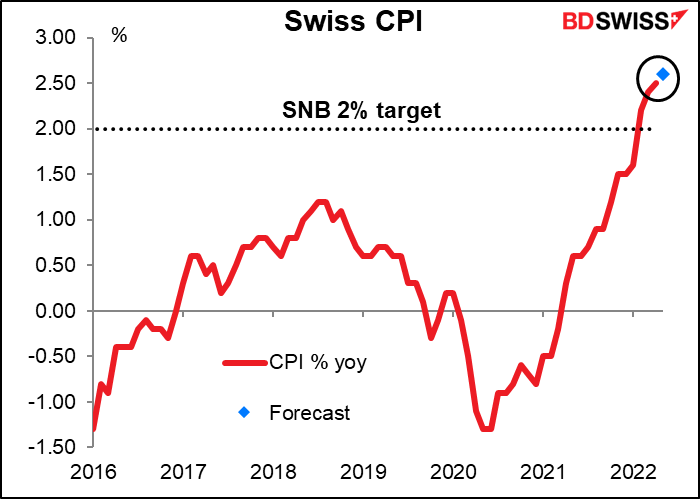

من المتوقع أيضًا أن تشهد سويسرا ارتفاعًا إضافيًا في التضخم، مما قد يضيف إلى التكهنات بأن البنك الوطني السويسري (SNB) سوف يتبع رفع سعر الفائدة من قبل البنك المركزي الأوروبي عاجلاً وليس آجلاً. فرنك سويسري+

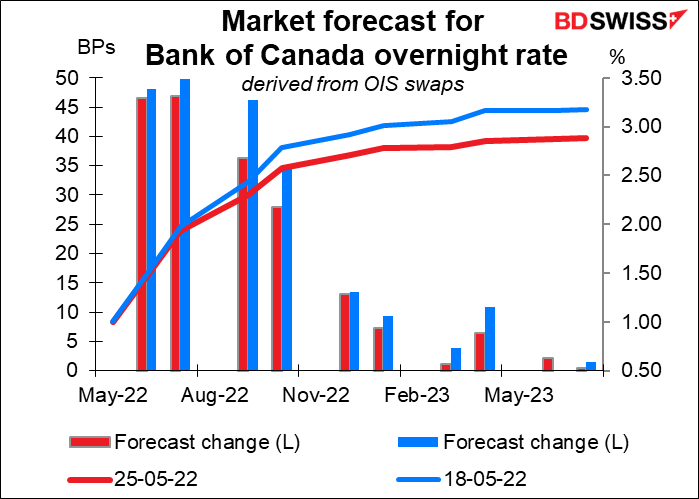

الاجتماع الرئيسي الوحيد للبنك المركزي خلال الأسبوع هو اجتماع بنك كندا. يتوقع السوق ارتفاعًا بمقدار 50 نقطة أساس من بنك كندا، ولكن مع اقتناع أقل قليلاً مما كان عليه قبل أسبوع.

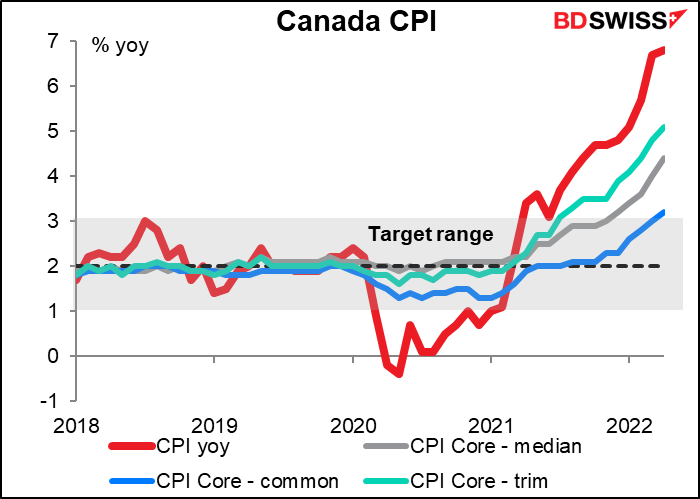

لا يزال التضخم في كندا أعلى بكثير من مستوى الهدف وسوق العمل ضيق تاريخيًا. منذ اجتماع بنك كندا الأخير في 13 أبريل، حصل بنك كندا على شهرين إضافيين من بيانات التضخم. استمر التضخم في الارتفاع لدرجة أنه ليس فقط الرقم الرئيسي ولكن حتى جميع المقاييس الثلاثة “الأساسية” الخاصة به تجاوزت النطاق المستهدف 1٪ -3٪.

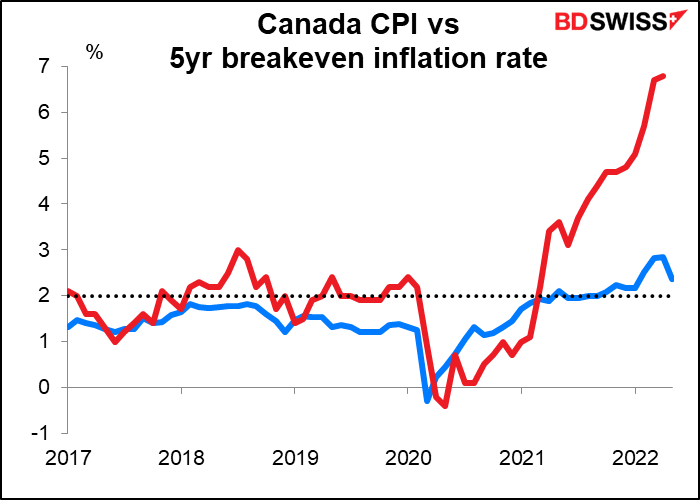

وقد ارتفعت توقعات التضخم فوق هدفها البالغ 2٪، على الرغم من أنها انخفضت بشكل كبير في الشهر الماضي – ربما هذا هو السبب وراء انخفاض توقعات الأسعار إلى حد ما أيضًا. وصرح البنك في أبريل الماضي: “هناك خطر متزايد من ترسخ توقعات ارتفاع التضخم. سيستخدم البنك أدوات سياسته النقدية لإعادة التضخم إلى مستوى الهدف والحفاظ على ثبات توقعات التضخم بشكل جيد.”

وفي الوقت نفسه، وصل معدل البطالة إلى مستوى قياسي منخفض. نمو العمالة آخذ في التباطؤ بسبب عدم وجود عدد كافٍ من الأشخاص الذين يحتاجون إلى وظائف! لا عجب في أن البنك صرح في أبريل إنه “مع انتقال الاقتصاد إلى زيادة الطلب واستمرار التضخم فوق مستوى الهدف، يقرر مجلس الإدارة أن أسعار الفائدة ستحتاج إلى مزيد من الارتفاع.”

أعتقد أن هذا الاجتماع سيكون مشابهًا كثيرًا لاجتماع بنك الاحتياطي النيوزيلندي الأسبوع الماضي، حيث لم يكن هناك شك بشأن إجراءات السياسة وكان التركيز بدلاً من ذلك على التوقعات الخاصة برفع أسعار الفائدة في المستقبل. في هذا الصدد، أعتقد أن هناك احتمال أن يفاجئ بنك كندا (BoC) على الجانب الصعودي. بعد قول ذلك، لن يكون هناك تقرير جديد للسياسة النقدية ولا مؤتمر صحفي بعد الاجتماع. ومع ذلك، سيكون هناك تقرير عن التقدم الاقتصادي من قبل نائب الحاكم بول بودري في اليوم التالي – قد يكون ذلك فرصة لإغراء الأسواق قليلاً.

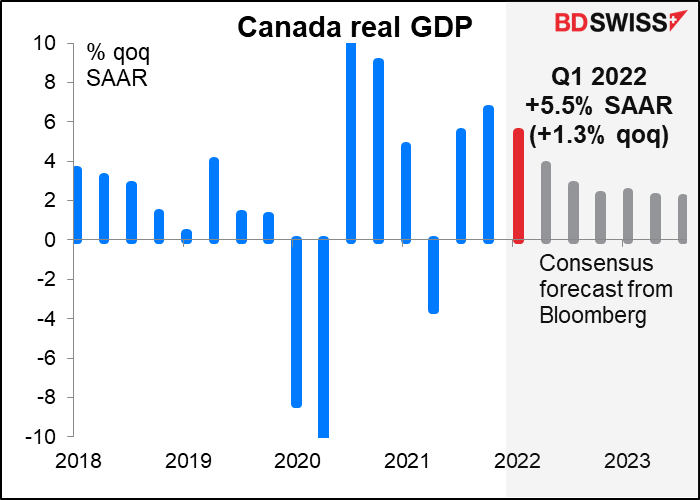

في اليوم السابق لاجتماع بنك كندا، أعلنت كندا عن أرقام الناتج المحلي الإجمالي لشهر مارس والربع الأول.من المتوقع أن يرتفع إجمالي الناتج المحلي للربع الأول بنسبة 5.5٪ على أساس ربع سنوي، وهو أعلى بكثير من معدل 3.0٪ على أساس ربع سنوي والذي توقعه بنك كندا في تقرير السياسة النقدية لشهر أبريل. نتيجة كهذه قد تعزز فكرة رفع أسعار الفائدة لاجتماع بنك كندا في اليوم التالي وبالتالي دعم الدولار الكندي.

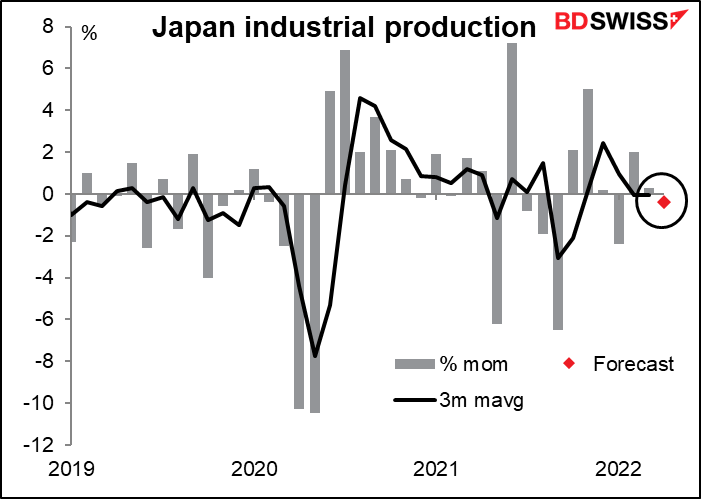

نظرًا لأنه الأسبوع الأخير من الشهر، هناك العديد من المؤشرات اليابانية، معظمها يوم الثلاثاء، عندما تُصدر الحكومة معدل البطالة والإنتاج الصناعي ومبيعات التجزئة. (تصدر القاعدة النقدية يوم الخميس، لكنك لا تهتم بذلك حقًا، أليس كذلك؟)

ضمن هذا، ربما يكون الإنتاج الصناعي هو الإحصاء الأكثر أهمية. والذي من المتوقع أن ينخفض على أساس شهري. والاتجاه السائد – وهو المتوسط المتحرك لمدة ستة أشهر – والذي لا يؤيد حدوث أي زيادة على الإطلاق. هذا مثير للشفقة نوعاً ما.

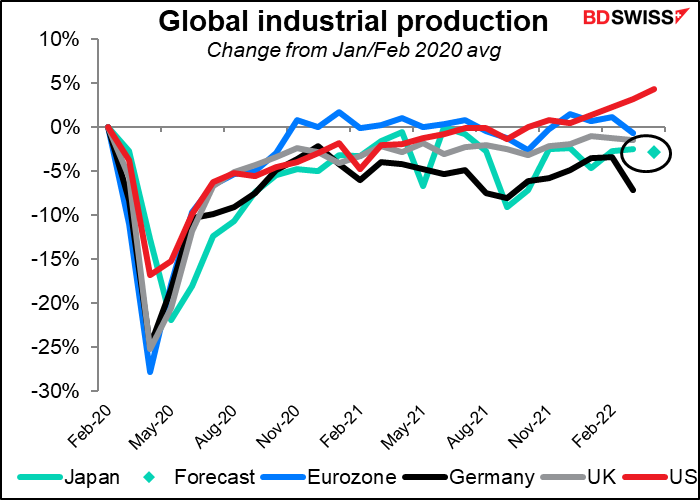

لقد تأخر الانتعاش الصناعي في اليابان عن مثيله في الولايات المتحدة ومنطقة اليورو، لكنه (حتى الآن) تفوق على ألمانيا، وهي اقتصاد آخر يحركه التصدير.

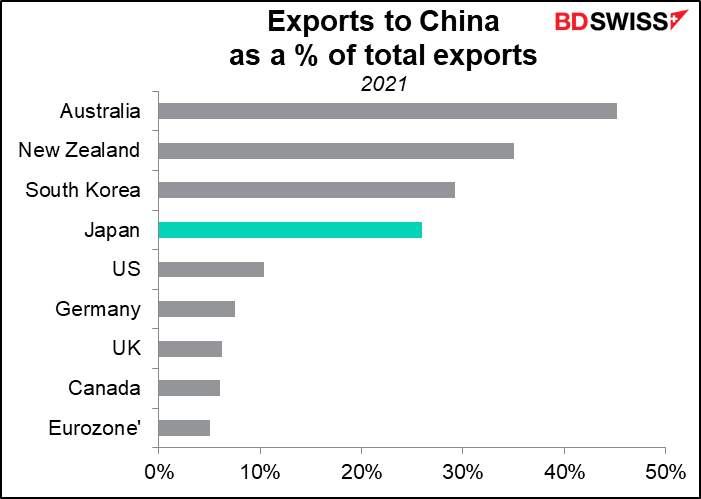

إن النمو البطيء الذي شهدته الصين مؤخراً، الذي يستحوذ على 26٪ من صادرات البلاد، لن يفعل شيئًا لمساعدة اليابان. قدم رئيس مجلس الدولة الصيني لي كه تشيانغ يوم الأربعاء تقييمًا قاتمًا للاقتصاد الصيني. وقال إن الاقتصاد قد يكافح لتحقيق نمو إيجابي خلال الربع الحالي، على عكس هدفهم المتمثل في نمو الناتج المحلي الإجمالي بنسبة 5.5 ٪ لهذا العام. هذا سلبي للغاية بالنسبة لليابان.

بالنسبة لسوق الفوركس، يشير النمو البطيء في الإنتاج الصناعي الياباني إلى أنه من المرجح أن يظل بنك اليابان مركزًا على دعم الاقتصاد بدلاً من التعامل مع التضخم الذي بالكاد تجاوز مستوى هدف 2٪. يبدو لي أن هذا يشير إلى ضعف الين.

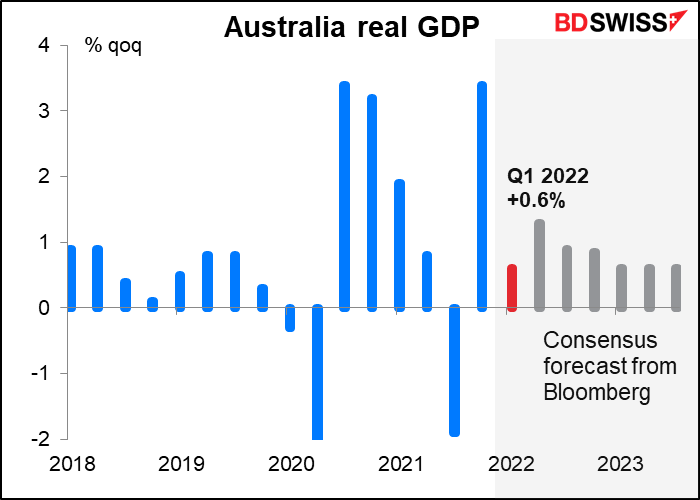

إنه أسبوع مهم للمؤشرات من أستراليا أيضًا. وتشمل هذه الحسابات الجارية، وائتمان القطاع الخاص، وموافقات البناء (الثلاثاء)؛ الناتج المحلي الإجمالي (الأربعاء)؛ والميزان التجاري (الخميس).

الناتج المحلي الإجمالي هو بالطبع أهم هذه المؤشرات. من المتوقع أن تكون البيانات بطيئة إلى حد ما، وذلك بفضل موجة أوميكرون والفيضانات الشديدة في أجزاء من البلاد. لذلك من المحتمل ألا يُنظر إليها على أنها مقدمة لضعف النمو لعام 2022 ككل.

سينصب تركيز السوق على مؤشرات الأسعار والأجور المختلفة في التقرير. سلّط محافظ البنك الاحتياطي الأسترالي (RBA) لاوي الضوء بشكل خاص على مقياس الحسابات القومية لتكاليف العمالة في مؤتمره الصحفي بعد رفع سعر الفائدة في مايو. (” لذا، إنها رسالة واضحة جدًا تأتي من خلال جميع هذه القنوات مفادها أن تكاليف العمالة في حالة تحرك. أعتقد أنه بمرور الوقت، سنرى ذلك في كل من مؤشر أسعار الأجور وفي قياس تكاليف العمالة من الحسابات القومية .” ) ارتفع مؤشر أسعار الأجور بنسبة 0.7٪ فقط على أساس ربع سنوي في الربع الأول (مقابل نسبة +0.8٪ متوقعة). يمكن للإشارة الأقوى من الحسابات القومية أن تعزز موقف رفع سعر الفائدة النقدي لبنك الاحتياطي الأسترالي بمقدار 40 نقطة أساس في اجتماعه يوم 7 يونيو، حيث كان السوق يتوقع حتى وقت قريب (تم تقليصه الآن إلى 30 نقطة أساس). من المحتمل أن يكون هذا إيجابيًا بالنسبة للدولار الأسترالي.

دولة مهمة واحدة مفقودة من هذا المقال وهي: بريطانيا. الموافقات على الرهن العقاري (الثلاثاء) هي المؤشر الاقتصادي الرئيسي الوحيد المقرر صدوره، وحتى هذا ليس كبيرًا جدًا. بدلاً من ذلك، من المرجح أن تظل السياسة محور التركيز الرئيسي في بريطانيا حيث يتنقل رئيس الوزراء بوريس جونسون في توابع فضيحة تقرير سو جراي عن بارتي جيت، كما أصبح معروفًا. كما أن الضجة حول بروتوكول أيرلندا الشمالية لا تزال دون حل وتشكل نقطة اشتعال محتملة.

أخيرًا، سيكون هناك اجتماع دوري لوزراء أوبك+ يوم الخميس. سوف يصوتون على الأرجح لزيادة الإنتاج بنحو 430 ألف برميل في اليوم (ب/ي) ولكن أيضًا، كالعادة، ربما لن يتمكنوا من تحقيق هذه الزيادة لأن العديد من أعضائهم يضخون بالقرب من مستوى السعة بالفعل على أي حال. قد لا يكون حدثًا هامًا على الأسواق.