Je ne suis pas un grand admirateur de l’ancien secrétaire américain à la Défense, Donald Rumsfeld, qui a conçu l’invasion américaine en Irak. Cependant, il a dit une phrase mémorable, qui est devenue intégrante du vocabulaire américain. Lors d’une conférence de presse du département américain de la Défense le 12 février 2002, Rumsfeld a été interrogé sur le manque de preuves liant le gouvernement irakien à la fourniture d’armes de destruction massive à des groupes terroristes. Il a répondu :

Les rapports qui disent que quelque chose ne s’est pas produit m’intéressent toujours, car, comme nous le savons, il y a des éléments connus connus ; il y a des choses que nous savons que nous savons. Nous savons aussi qu’il existe des inconnues connues ; c’est-à-dire que nous savons qu’il y a des choses que nous ne savons pas. Mais il y a aussi des inconnues inconnues ; ce que nous ne savons pas que nous ne savons pas. Si l’on regarde l’histoire de notre pays et d’autres pays libres, c’est cette dernière catégorie qui tend à être la plus difficile.

C’est la même chose pour les marchés financiers. Ce sont souvent les inconnues inconnues, les choses que nous ne savons pas que nous ne savons pas, qui sont importantes pour les marchés. Début 2020, qui aurait pu prévoir une pandémie mondiale, par exemple ?

Pour 2022, certaines de nos « inconnues connues » sont le développement du virus et le rythme de normalisation des politiques monétaires. Le marché immobilier chinois et l’économie de ce pays, en particulier son impact sur la demande mondiale de matières premières. L’OPEP et le marché pétrolier : peuvent-ils suivre la hausse de la demande ? C’est ce que j’ai notamment abordé dans mes perspectives pour 2022.

Aujourd’hui, j’aimerais discuter de certaines des « inconnues inconnues », ces choses qui pourraient arriver et auxquelles nous ne pensons pas.

1) L’implosion de la Corée du Nord

Je suis abonné à une chaîne Patreon, Voice of North Korea, de Yeonmi Park, un transfuge nord-coréen. Elle a également une chaîne YouTube gratuite qu’il vaut la peine de suivre. L’une de ses récentes vidéos était Menaces imminentes indiquant l’effondrement du régime nord-coréen. Elle dit que certains éléments semblent indiquer un possible effondrement prochain de la Corée du Nord, en raison des conséquences de la pandémie. La Corée du Nord ne dispose ni de vaccins, ni d’équipements pour y faire face, et toute la population est sous-alimentée et immunodéprimée, y compris l’énorme armée de près d’un million de personnes (3,7% de la population). Une fois l’armée infectée, le virus est susceptible de se propager sans contrôle et de provoquer l’effondrement de l’armée, ce qui laisserait le régime sans défense. Park soutient également que le Kim Jong-Un est peut-être déjà mort. Elle est optimiste, aussi je ne crois pas tout ce qu’elle dit, mais l’argument de la pandémie semble raisonnable. Elle soutient que la Chine prendrait le contrôle de la Corée du Nord en cas d’effondrement, provoquant peut-être une crise internationale majeure. C’est un scénario extrême haussier pour le CHF, car le JPY pourrait ne pas agir comme une monnaie refuge avec un tel chaos chez son voisin nucléaire.

2) Le président Biden décède

Le président Biden est la personne la plus âgée à occuper la Maison Blanche. Il pourrait mourir à tout instant. Quel serait l’impact sur les États-Unis ? Le vice-président Harris deviendrait président. Elle n’a pas une grande côte de popularité, même au sein du Parti démocrate, et encore moins aux États-Unis dans son ensemble. Cela plongerait le gouvernement américain dans le chaos avant les élections de mi-mandat de 2022, entraînant probablement une majorité pour les républicains au Congrès. Cela mettrait les États-Unis dans une impasse totale.

3) Trump est arrêté… Ou meurt

Pourquoi est-ce un risque de marché ? Parce que je pense a) qu’il est possible sinon probable qu’il soit arrêté tôt ou tard et b) je pense que cela pourrait déclencher une guerre civile aux États-Unis. Si beaucoup penseraient « qu’il est temps ! », n’oubliez pas que quelque 74 millions de personnes ont voté pour lui, le deuxième plus grand nombre de voix jamais obtenu par un candidat présidentiel. Je ne doute pas que l’arrestation de Trump inciterait certains citoyens à prendre les armes contre le gouvernement – regardez ce qui s’est passé dans la capitale le 6 janvier – ce qui pourrait engendrer une guerre civile aux États-Unis. Quant à sa mort… Il a 75 ans, il est obèse, toxicomane et a eu le COVID-19. Il pourrait mourir n’importe quand lui aussi. Qu’est-ce que cela ferait au Parti républicain ?

En lien avec cela, je dirais que les élections de mi-mandat aux États-Unis en novembre sont l’une des « inconnues connues ». Elles pourraient entraîner la perte du contrôle du Congrès par les démocrates, ce qui signifierait un gouvernement divisé incapable de prendre des mesures énergiques. Ou pire, les démocrates pourraient gagner mais être empêchés d’entrer en fonction grâce à la tricherie des républicains, qui seront probablement ceux qui comptent les voix. Cela pourrait engendrer une crise constitutionnelle aux États-Unis. Bien sûr, il est aussi possible que les démocrates émergent avec une majorité plus forte et puissent prendre des mesures décisives et adopter toutes sortes de lois progressistes qui feraient enfin entrer les États-Unis dans le 21e siècle, mais c’est un scénario encore trop improbable à envisager.

4) Rébellion contre les restrictions liées au COVID-19

L’aggravation de la pandémie n’est pas une « inconnue inconnue ». Au contraire, il s’agit probablement du risque n°1 pour tout un chacun en 2022. Les gens ne supportent plus d’être confinés un peu partout dans le monde. Le risque inconnu n’est pas tant les dommages causés à l’économie par les confinements que les troubles civils causés par la résistance à ces derniers. L’« inconnue inconnue » n’est pas le virus, mais la réponse civile et politique au virus. Quel sera l’impact sur les élections françaises d’avril, les élections d’Irlande du Nord de mai et les élections fédérales australiennes de mai ?

Cependant, nous pourrions également avoir de la chance et voir le contraire se produire : le COVID-19 disparaîtrait ou se transformerait en une maladie inoffensive. Nous ne craignons plus la grippe espagnole ou la peste bubonique, bien que ces maladies aient tué des millions de personnes dans l’histoire. Apparemment, les maladies peuvent s’éteindre et disparaît naturellement. Peut-être que le variant Omicron ou l’un de ses successeurs s’avérera plus contagieux mais moins nocif – cela pourrait simplement devenir une autre maladie à laquelle les gens doivent faire face.

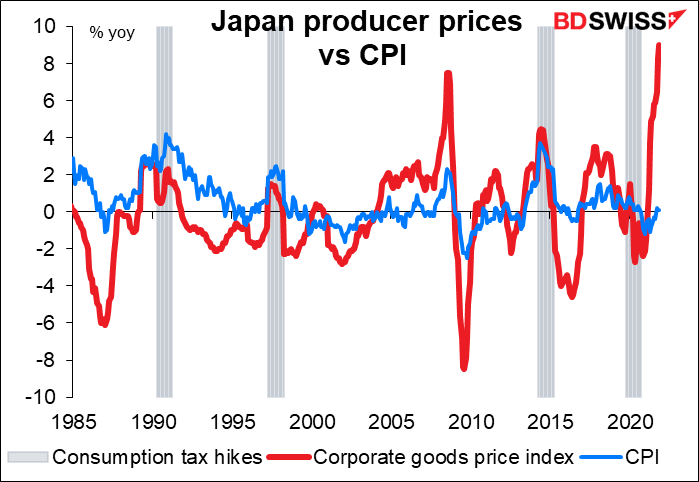

5) Inflation au Japon

Le Japon n’a pas connu d’inflation notable depuis environ 25 ans. Les seules fois où l’indice des prix à la consommation a augmenté de plus de 2 % par an est lorsque le gouvernement a augmenté la taxe sur la consommation, ce qui a évidemment fait augmenter les prix. Cependant, une hausse des prix des matières premières de 75 % en glissement annuel et des prix à la production de 9 % pourrait-elle faire changer les choses ? Également, comment réagirait la Banque du Japon ? Plus précisément, qu’arriverait-il aux finances publiques du Japon si le gouvernement devait payer des intérêts importants sur sa dette ? Le Japon est décrit depuis des années comme « un insecte à la recherche d’un pare-brise » en raison de ses finances insoutenables, mais il se débrouille bien car il peut collecter des fonds presque gratuitement. Avec l’inflation, les recettes fiscales du gouvernement augmenteraient, mais aussi le coût des intérêts.

Une inflation plus élevée au Japon pourrait également pousser les investisseurs mondiaux du carry trade sous d’autres cieux, à la recherche d’une devise à faible taux d’intérêt. Cela pourrait signifier un EUR ou un CHF plus faible.

On notera par ailleurs que l’IPC national du Japon sera publié vendredi. Il devrait être en hausse de 0,5 % en glissement annuel, identique à l’IPC de Tokyo du mois, aussi je doute que cela causera de grosses perturbations dans la Force.

6)La déflation frappe

Je fais peut-être trop confiance au président Powell, mais je pense toujours que bon nombre des causes de notre niveau actuel d’inflation élevée sont transitoires. Par exemple, il y a eu un changement dans la demande et l’offre a du mal à s’adapter. Que se passera-t-il cependant une fois cela fait ? Que se passera-t-il une fois que la demande sera satisfaite ou que la capacité aura augmenté pour répondre à ce qui pourrait n’être qu’une augmentation temporaire de la demande ? Il est possible que, tout comme l’inflation a explosé soudainement, elle pourrait également se terminer brusquement, l’augmentation de l’offre répondant à la baisse de la demande. Nous pourrions alors observer des taux d’intérêt réels nettement plus élevés qu’actuellement.

8 Indépendance de l’Irlande du Nord

On se concentre beaucoup sur la possibilité que l’Écosse vote pour l’indépendance, mais je pense qu’il est plus probable que l’Irlande du Nord franchisse le pas en premier. Les liens économiques entre l’Irlande du Nord et la République d’Irlande sont bien plus importants que ceux entre l’Écosse et l’UE, même si l’économie n’est pas la principale force motrice dans ces domaines – sinon le Brexit n’aurait jamais eu lieu. Le gouvernement britannique a du mal à gérer le Brexit sur la question de l’Irlande du Nord, ce qui n’est pas surprenant puisqu’il n’y a aucun moyen de conserver l’IN à la fois au Royaume-Uni et dans l’UE en même temps – seules les particules quantiques peuvent être dans deux états simultanément. Les élections à l’Assemblée d’Irlande du Nord en mai pourraient être un événement à risque pour les marchés – même s’il est encore tôt, les sondages placent le Sinn Fein, un parti qui cherche à s’unir avec le Sud, en tête.

De même, j’inclurais la possibilité que le Premier ministre britannique Johnson soit démis de ses fonctions au cours de l’année dans cette liste, sauf que je ne pense qu’il s’agisse d’une « inconnue inconnue » – au contraire, je pense qu’il y a 50% de chances en ce sens.

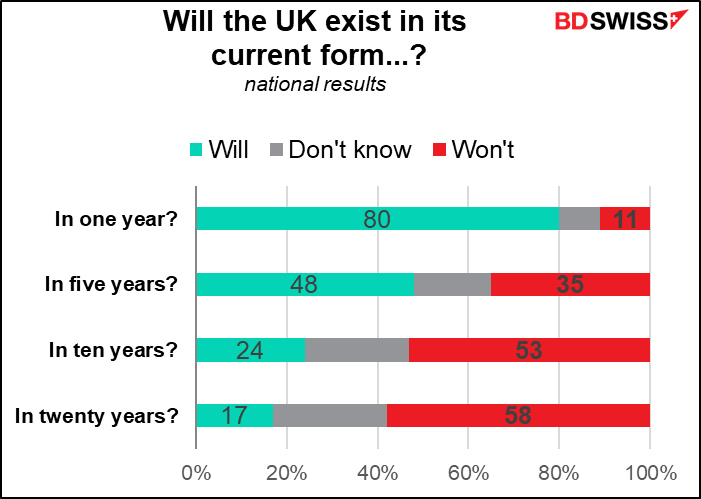

Dans un sondage réalisé en avril, 11% des personnes interrogées ont déclaré que le pays n’existerait pas sous sa forme actuelle dans un an. Trente-cinq pour cent ont déclaré qu’il n’existerait pas sous sa forme actuelle dans cinq ans.

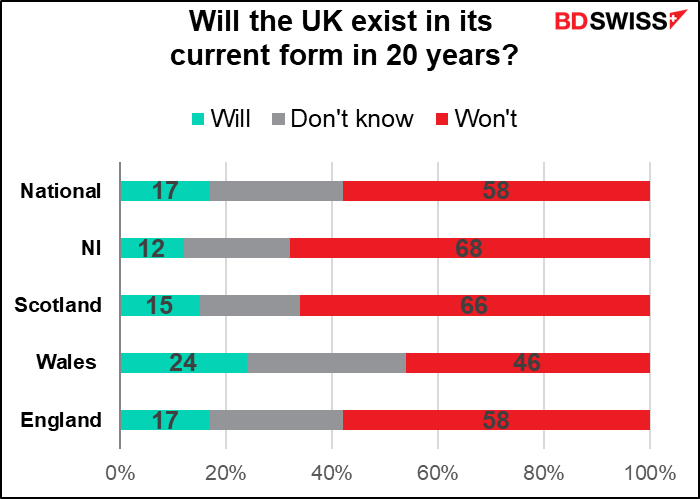

Les habitants d’Irlande du Nord, et non d’Écosse, étaient ceux qui doutaient le plus de la force de l’Union.

7) Implosion des cryptomonnaies

7) Implosion des cryptomonnaies

Je pense qu’un ou plusieurs grands pays pourraient annoncer le lancement d’une monnaie numérique de banque centrale (MNBC). Comme je l’ai déjà soutenu, cela éliminerait la raison d’être des cryptomonnaies ou des stablecoins du point de vue de la monnaie (mais pas du point de vue de la « réserve de valeur »). Mais si les cryptomonnaies n’ont plus de niche comme méthode de paiement, pourquoi devraient-elles être une réserve de valeur grand public ? En conséquence, je pense que l’adoption généralisée des MNBC pourrait sonner le glas du boom des cryptomonnaies.

Bien sûr, je suis pessimiste à propos des cryptomonnaies depuis longtemps, peut-être parce que j’ai vécu tant de booms qui se sont transformés en faillite (je me souviens de l’argent à près de 50 $ l’once et je me souviens quand Pets.com était le chouchou du marché). Peut-être le vrai risque ici est tout le contraire : une « explosion » des cryptomonnaies qui aspirerait l’énergie des autres marchés et me ferait passer pour un idiot (pas de commentaires éditoriaux, s’il vous plaît).

8) Incroyable percée médicale

Je ne sais pas si cela aurait un impact important sur le marché autant qu’un impact social, mais… Pensez à la rapidité avec laquelle l’industrie pharmaceutique a développé un vaccin contre le COVID-19. Je ne suis pas sûr que tout le monde réalise à quel point cela a été incroyable. Cela représente peut-être une nouvelle percée technologique dans l’industrie pharmaceutique, qui pourrait conduire à de nouveaux médicaments et traitements étonnants pour prolonger la vie et la durée de vie. Si soudain tout le monde vit 25 ans de plus, cela pourrait perturber les industries médicales et pharmaceutiques, sans parler des industries de l’assurance-vie et des retraites.

J’attends toujours d’autres percées technologiques incroyables, telles que des puces tridimensionnelles qui accéléreront considérablement les calculs tout en résolvant le problème de la chaleur, etc. Je dois dire cependant que les gens ne réalisent pas à quel point une clé USB de 2 To est un miracle.

9) Autre chose

C’est la véritable « inconnue inconnue » ; quelque chose dont je n’ai aucune idée aujourd’hui, que je n’ai même pas la possibilité d’imaginer. Je vous garantis qu’elle arrivera et qu’elle sera massive. Gardez un œil sur les informations !

La semaine prochaine : une semaine tranquille

La semaine dernière a été remplie d’événements et de données : cinq grandes réunions de banques centrales, les PMI préliminaires, les ventes au détail aux États-Unis, les données sur l’IPC et le marché du travail au Royaume-Uni, etc. La semaine prochaine : plus de calme. Presque rien, à vrai dire.

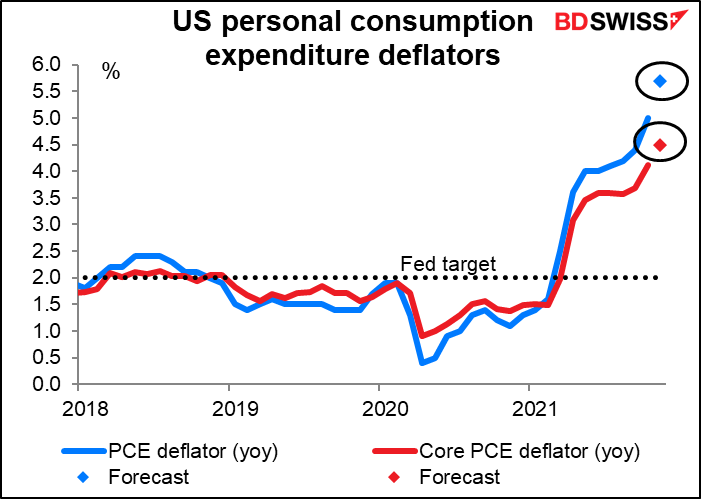

Jeudi est peut-être le seul jour intéressant la semaine prochaine. Les revenus et dépenses personnels aux États-Unis seront annoncés, ainsi que les déflateurs cruciaux des dépenses de consommation personnelle (PCE<x2)/, les indicateurs d’inflation préférés de la Fed.

Le déflateur global du PCE devrait bondir à 5,7 % en glissement annuel, le plus haut depuis juillet 1982, tandis que la mesure de base, la jauge d’inflation préférée de la Fed, devrait augmenter à 4,5 % en glissement annuel, le plus haut depuis mars 1989. Les deux indicateurs seraient bien au-dessus de l’objectif de 2 % de la Fed, confirmant l’idée que l’inflation est incontrôlable.

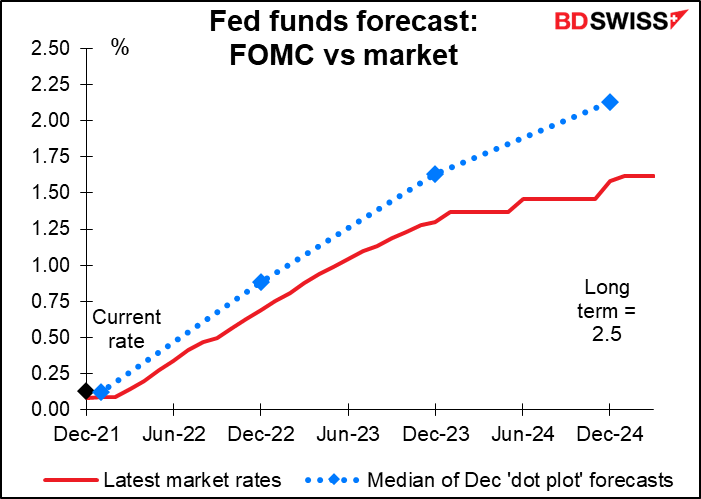

Cependant, la Fed ayant doublé la réduction de ses achats d’actifs et annoncé des prévisions pour les fonds fédéraux plus agressives que le marché lui-même, les choses peuvent-elles changer à ce stade ? Je ne suis pas sûr que la preuve d’une inflation plus élevée changerait quoi que ce soit. À ce stade, il serait difficile pour le marché d’anticiper un resserrement plus important que ce que la Fed a déjà promis

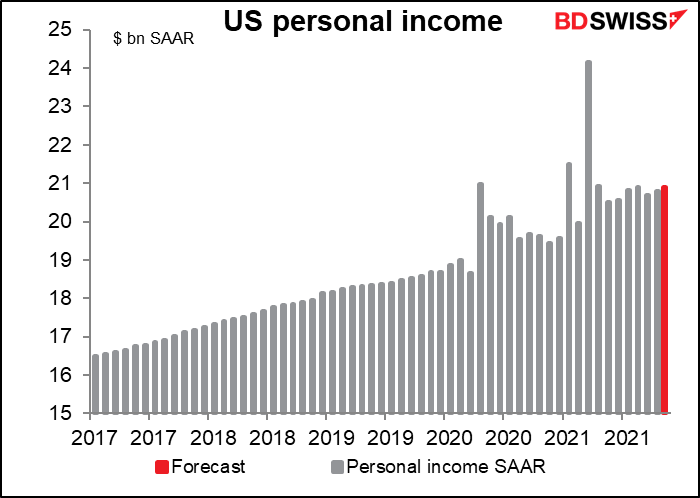

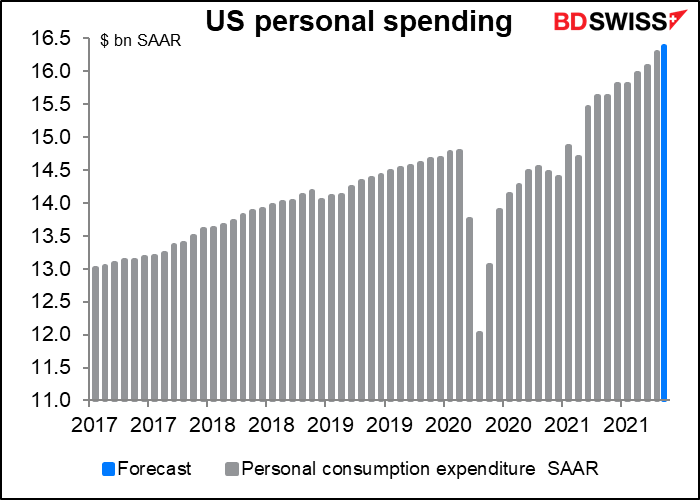

Pendant ce temps, le revenu personnel et les dépenses personnelles devraient être en hausse par rapport au mois précédent, respectivement +0,5 % en glissement mensuel et +0,6 % en glissement mensuel. Cela placerait les revenus à 10,3 % au-dessus de leur niveau d’avant la pandémie et les dépenses à 10,9 %. Dans une économie axée sur la consommation comme les États-Unis, ce type d’augmentation constante suggère un solide soutien à l’économie.

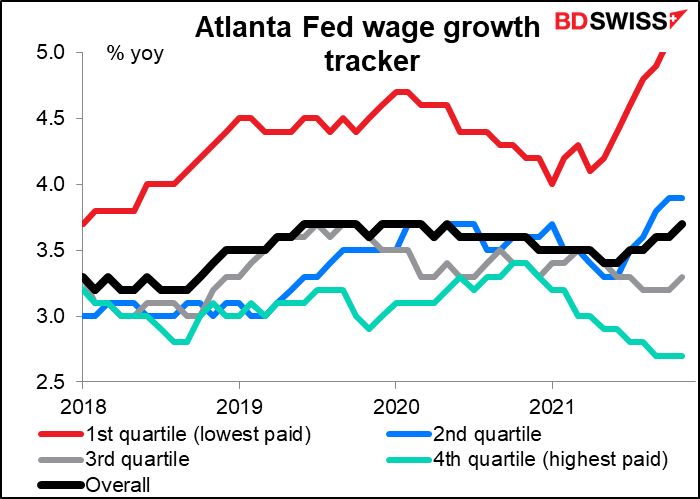

Des revenus plus élevés reflètent deux choses : tout d’abord, plus de personnes travaillent. Deuxièmement, les salaires augmentent, en particulier pour les personnes les moins bien rémunérées. C’est sans aucun doute le résultat de la concurrence intense observée récemment aux États-Unis (et ailleurs) pour les personnes au bas de l’échelle de l’emploi, dont beaucoup sont invitées à effectuer des travaux dangereux où elles entrent en contact avec des personnes (non masquées et non vaccinées) sans aucune protection.

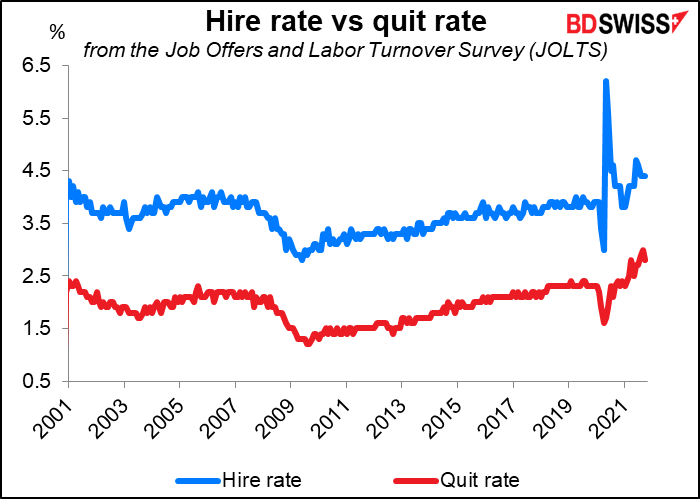

Tous les yeux sont rivés sur le taux de démission, le pourcentage de personnes quittant volontairement leur emploi chaque mois. Il a récemment atteint un niveau record. Cela est considéré comme une mesure de la confiance qu’ont les gens dans leur capacité à retrouver un emploi. La contrepartie de ce chiffre serait le taux d’embauche, qui a également récemment atteint un niveau record (à l’exception de la hausse qui a suivi immédiatement la levée du confinement). Les personnes qui quittent leur emploi en choisissent généralement un avec un meilleur salaire. C’est un bon moyen d’expliquer comment les revenus et les dépenses personnels peuvent augmenter autant aux États-Unis – les gens ont de meilleurs emplois.

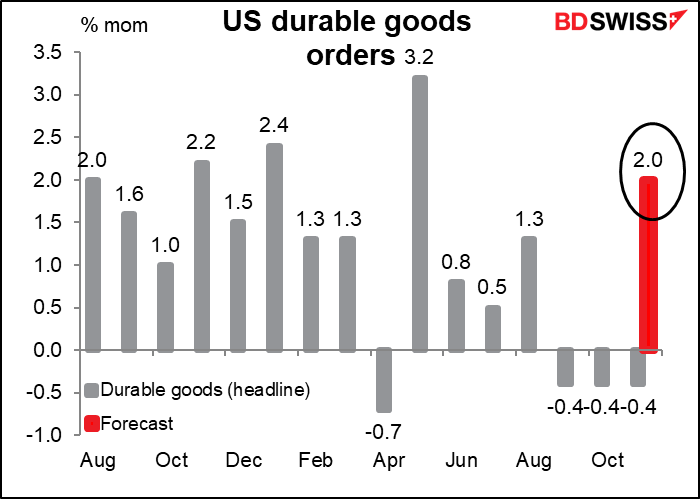

Les biens durables américains seront également publiés jeudi. Le marché s’attend à une forte hausse de 2,0 % en glissement mensuel après trois baisses consécutives. Cela porterait les commandes à un niveau étonnant de 15,5 % au-dessus du niveau d’avant la pandémie. Nous constatons à l’échelle mondiale une précipitation à investir pour surmonter les goulots d’étranglement et les pénuries. Comme mentionné ci-dessus, cela pourrait semer les graines de la déflation – ou du moins de la désinflation – à un moment donné.

Le Canada annoncera également son PIB mensuel jeudi. Aucune prévision disponible pour le moment.

Les États-Unis entameront leurs vacances de Noël vendredi. Par conséquent, le rapport hebdomadaire sur les engagements des traders sortira jeudi. S’ils peuvent le sortir le jeudi, pourquoi ne le font-ils pas chaque semaine?