Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

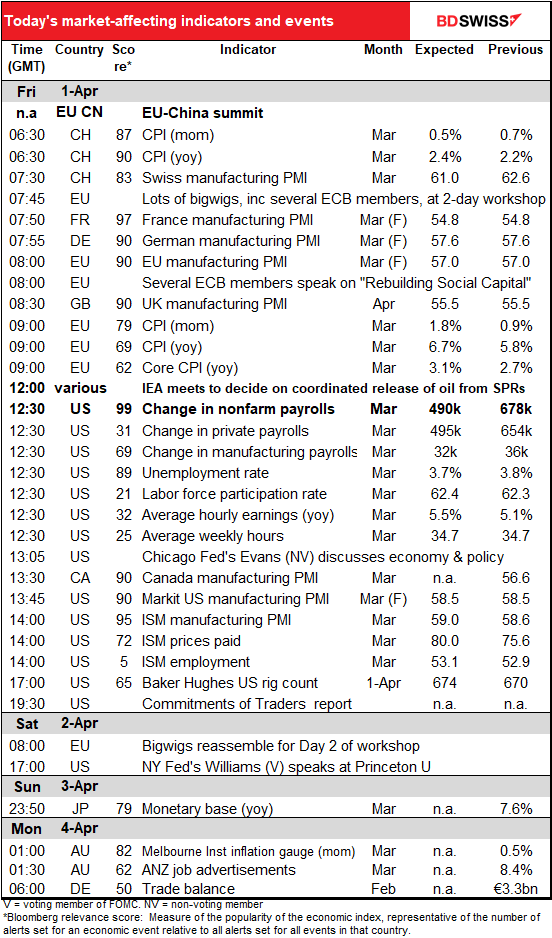

Oggi è previsto un summit UE-Cina. Secondo quanto emerge dal sito del Consiglio europeo, il presidente del Consiglio Michel e la presidente della Commissione europea von der Leyen, oltre all’Alto Rappresentante (praticamente il Ministro degli esteri UE) Josep Borrell, incontreranno il premier cinese Li nella mattinata e il presidente cinese Xi nel pomeriggio. “Il summit si concentrerà principalmente sulla guerra in Ucraina” secondo quanto emerge. L’UE proverà a portare la Cina “dal lato giusto della storia”, come indicato dalla premier finlandese Marin. Il Consiglio europeo ha dichiarato inoltre che “la UE coglierà l’occasione di sottolineare l’esigenza di preservare l’ordine basato sul diritto internazionale e i valori universali”.

Un passo in avanti a questo summit aumenterebbe le pressioni sulla Russia. In questo caso il prezzo salirà o calerà? Ritengo che il prezzo aumenterà se l’accordo dovesse rendere più difficile la vendita di petrolio russo, con un conseguente calo dell’offerta globale. Viceversa potrebbe portare ad una fine della guerra, il che sarebbe negativo per il prezzo del petrolio (ma comunque rimarrebbe uno sviluppo positivo – e il prezzo del petrolio non è assolutamente tutto). Tuttavia, questo sarebbe un effetto di più lungo termine, quindi probabilmente non lo vedremmo come reazione iniziale del mercato.

Ci sarà anche una riunione di emergenza dell’International Energy Agency (IEA) per “discutere degli impatti dell’azione collettiva e valutare la situazione attuale del mercato del petrolio” secondo quanto dichiarato da un portavoce del ministro dell’energia australiano. Tale riunione fa seguito alla decisione degli Stati Uniti di rilasciare 1 milione di barili di petrolio dalle riserve strategiche di petrolio (SPR) per diversi mesi. Una decisione collettiva di rilasciare ulteriore petrolio potrebbe spingere l’oro ancor più al ribasso.

In giornata avremo anche due conferenze finanziarie. La prima è una conferenza di due giorni “Lo Scenario dell’Economia e della Finanza” che si terrà alla European House di Villa d’Este a Como. Ci sono per 36 relatori in programma, tra cui alcuni nomi importanti della BCE (Isabel Schnabel and Klaas Knot) e diversi luminari del mercato finanziario.

L’altra conferenza è organizzata dal Banco de Portugal intitolata “Ricostruire il capitale sociale: il ruolo delle banche centrali”. Non sembra essere rilevante per i mercati, ma dato che i governatori delle banche centrali di Portogallo e Irlanda, che sono anche membri del Consiglio direttivo della BCE, interverranno, val la pena menzionare anche questo.

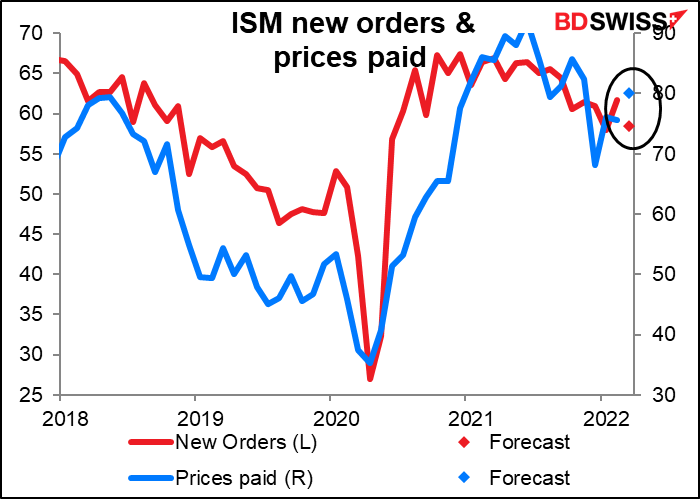

Per quanto riguarda gli indicatori, continueremo quest’oggi con il resto degli indici PMI manifatturieri finali, tra cui il PMI manifatturiero ISM (Institute of Supply Management) USA. Questa versione non è accurata come la versione di Markit, ma ha una lunga storia negli Stati Uniti, risalendo al 1948, quindi viene seguita con attenzione. Si prevede in questo caso un aumento a 59.0, che sarebbe non così lontano dalla versione di Markit di questo indicatore (lettura preliminare: 58.5). È interessante che le aziende vedono un miglioramento della situazione nonostante la fiducia dei consumatori sia crollata notevolmente nel corso del mese.

L’indice di nuovi ordini dovrebbe calare leggermente, ma da un livello relativamente elevato. L’indice ha raggiunto un picco nel dicembre 2020 e da allora è in un lento calo, ma rimane comunque oltre la media di lungo termine (55.7, in rialzo con la pandemia). L’indice dei prezzi pagati dovrebbe, al contrario, continuare a crescere. Inizialmente l’indice era in calo, ma attorno al mese di gennaio ha cambiato rotta e questo è un segnale preoccupante.

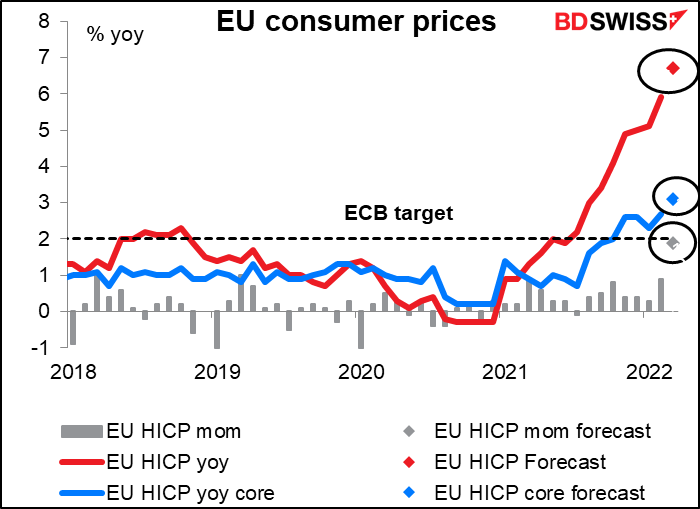

L’indice dei prezzi al consumo (IPC) dell’area euro non dovrebbe sorprendere il mercato, dal momento che i dati di Spagna e Germania sono usciti mercoledì e quelli di Francia e Italia giovedì. Il 76% dell’area euro è quindi ormai pubblicata. Spagna e Germania hanno superato notevolmente le aspettative, con rispettivamente un 9.8% anno su anno (8.4% previsto) e un 7.6% anno su anno (6.8% previsto). Ieri sera gli economisti avranno già inserito i numeri nei propri fogli di calcolo, ottenendo una stima piuttosto accurata dei dati di oggi, che probabilmente di discosta molto dalle previsioni del consenso pubblicate, che si basano sui dati precedenti.

Detto ciò, si prevedeva che i prezzi schizzassero ancor prima della pubblicazione dei dati dei singoli paesi. L’aumento previsto mese su mese dell’1.9% sarebbe comunque un aumento record (il precedente record era dell’1.3% mese su mese e risaliva al marzo 2011, con i dati che vanno indietro fino al 1996). Questo significa un tasso di crescita a 3 mesi annualizzate fino al 13.3%. Pronto? BCE? C’è nessuno? Christine? La tua casa sta andando a fuoco. Il dato potrebbe essere positivo per l’EUR, se non è già stato scontato.

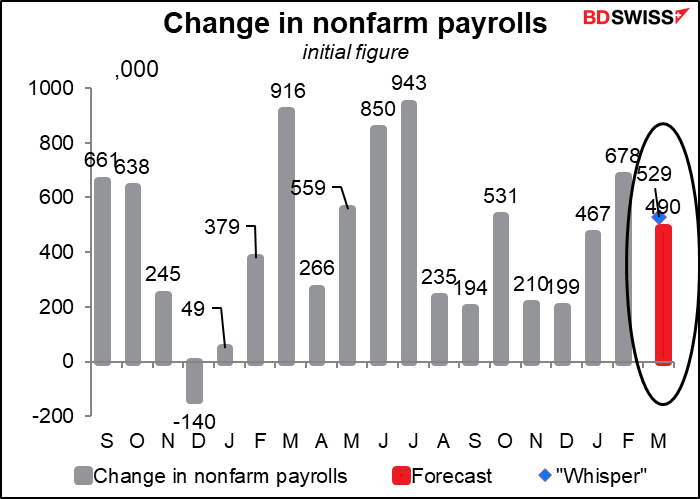

E ora arriva l’indicatore che tutti aspettiamo: il famoso nonfarm payrolls (NFP) USA, ovverosia i dati sui salariati extra agricoli. Si prevede un solido aumento di 490.000, che non sarebbe marcato come lo scorso mese, ma sufficientemente solido da rassicurare la Fed sul fatto che può continuare a stringere senza ripercussioni per il mercato del lavoro.

La cosiddetta “whisper figure”, ovverosia il dato che deriva da un sondaggio informale degli abbonati a Bloomberg è però di 529.000. Questo suggerisce che una sorpresa al ribasso sarebbe superiore di una sorpresa al rialzo. Questo è comprensibile, dal momento che i dati dell’ADP si sono attestati a 455.000. Nonostante non ci siano correlazioni tra il rapporto dell’ADP e l’NFP, la gente presuppone che ci siano e un solido rapporto dell’ADP normalmente spinge le aspettative per l’NFP al rialzo.

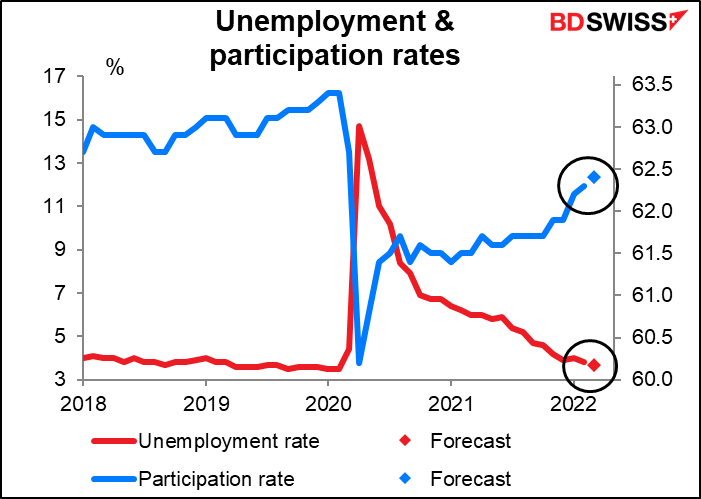

Il tasso di disoccupazione dovrebbe calare ulteriormente al 3.7%, non lontano dal minimo 50 giorni del 3.5% pre-pandemia. Il tasso di partecipazione dovrebbe aumentare leggermente.

La crescita dei guadagni medi negli USA dovrebbe aumentare leggermente. In alcuni paesi (in particolar modo nel Regno Unito), la Banca centrale ha espresso preoccupazione per l’aumento degli stipendi, che potrebbe causare una spirale stipendi/prezzi, ma non ricordo di aver sentito parlare di un pericolo simile negli Stati Uniti, dove la crescita dei salari è ancora ben sotto al tasso di inflazione.

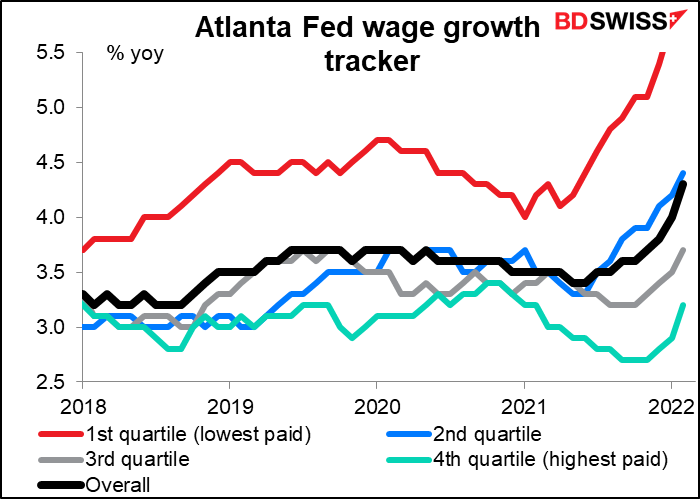

Inoltre, la maggior parte degli aumenti interessa persone con una fascia di reddito bassa, che se li merita dopo anni di quasi schiavitù di avidi capitalisti che siedono sui loro yacht a fumare grandi sigari mentre i loro lavoratori arrancano con salari da fame.

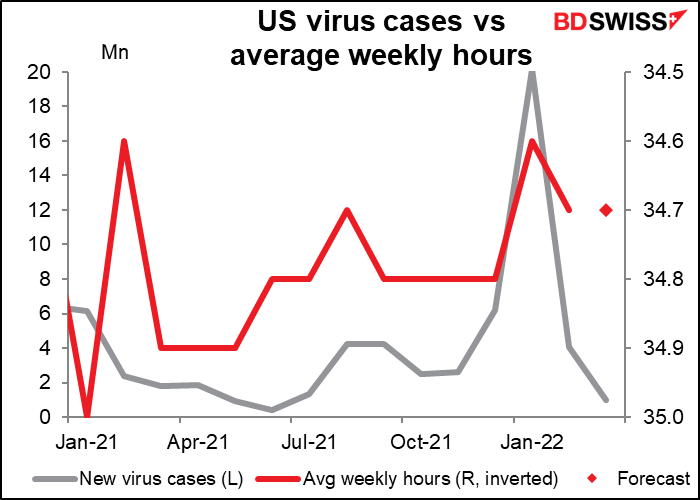

Le ore medie settimanali lavorate dovrebbero aumentare con il numero di casi di coronavirus negli Stati Uniti in calo e sempre più gente che esce. Questa statistica viene generalmente ignorata ma è piuttosto importante per l’economia, in quanto ci sono sempre più persone che lavorano di quante non lavorino, quindi se la gente lavora anche solo poco in più ogni settimana, il potere di acquisto generale aumenta. In generale, 1/10 di ora lavorata in più a livello settimanale equivale a circa 250.000 nuovi posti di lavoro in termini di reddito aggregato.