Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

Un sommet UE-Chine se tient aujourd’hui. Selon le site web du Conseil européen, le président du Conseil Charles Michel et la présidente de la Commission européenne Ursula von der Leyen, ainsi que le haut représentant (alias le ministre des affaires étrangères de l’UE) Josep Borrell, rencontreront le premier ministre chinois Li dans la matinée et le président chinois Xi dans l’après-midi. « Le sommet sera principalement axé sur la guerre en Ukraine », d’après le Conseil. L’UE essaiera d’amener la Chine « du bon côté de l’histoire », comme l’a dit le Premier ministre finlandais Marin. « L’UE profitera de l’occasion pour souligner la nécessité de défendre l’ordre international, fondé sur des règles et des valeurs universelles », a déclaré le Conseil européen.

Une percée à ce sommet augmenterait la pression sur la Russie. Cela poussera-t-il le prix du pétrole à la hausse ou à la baisse ? Je pense que cela fera monter le prix dans la mesure où cela rendrait plus difficile pour la Russie de vendre son pétrole, et réduirait donc les approvisionnements mondiaux. D’autre part, cela pourrait aussi précipiter la fin des combats, ce qui serait négatif pour le prix du pétrole (mais une évolution positive néanmoins – le prix du pétrole n’est pas tout). Cependant, ce serait un effet à plus long terme, et donc probablement pas la réaction initiale du marché.

Il y aura également une réunion d’urgence de l’Agence internationale de l’énergie (IEA) « pour discuter des impacts de l’action collective et évaluer la situation actuelle du marché pétrolier », selon un porte-parole du ministère australien de l’énergie. Cela fait suite à la décision des États-Unis de sortir 1 million de barils de pétrole par jour de sa réserve pétrolière stratégique (RSP) pendant plusieurs mois. Une décision collective de produire plus de pétrole pourrait faire chuter le pétrole encore davantage.

Deux conférences financières ont aussi lieu. La première est une conférence de deux jours sur « Les perspectives de l’économie et de la finance », organisée par The European House à Côme, en Italie.Les 36 orateurs sont inscrits à l’ordre du jour, dont quelques grands noms de la BCE (Isabel Schnabel et Klaas Knot) et un certain nombre de sommités des marchés financiers.

L’autre est une conférence du Banco de Portugal ce matin sur le thème « Reconstruire le capital social : le rôle des banques centrales. » Il ne semble pas que ce soit pertinent pour les marchés, mais puisque les gouverneurs des banques centrales du Portugal et de l’Irlande – qui sont également membres du Conseil des gouverneurs de la BCE – prendront la parole, je dois le mettre sur le calendrier.

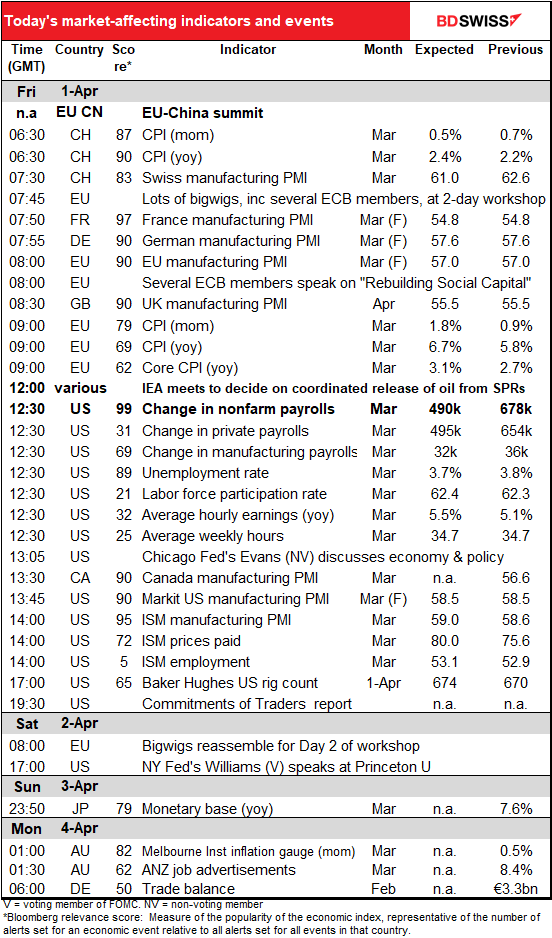

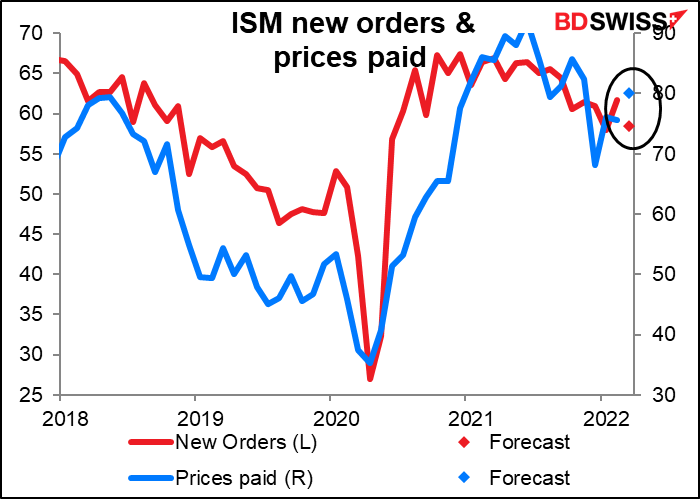

En ce qui concerne les indicateurs, nous continuons avec le reste des indices finaux des directeurs des achats manufacturiers (PMI) aujourd’hui, y compris le PMI manufacturier de l’US Institute of Supply Management (ISM). Il n’est pas aussi exact que la version Markit selon moi, mais il a une longue et illustre histoire aux États-Unis (depuis 1948) et est donc suivi de près. Il devrait atteindre 59,0, ce qui correspondrait presque exactement à la version Markit de cet indicateur (mesure préliminaire de 58,5). Il est intéressant de constater que les entreprises constatent une amélioration de la situation, tandis que le sentiment des consommateurs a fortement chuté au cours du mois.

L’indice des nouvelles commandes devrait baisser, mais à partir d’un niveau relativement élevé. Il a culminé en décembre 2020 et a diminué lentement, mais est toujours au-dessus de sa moyenne à long terme (55,7, jusqu’à la pandémie). En revanche, l’indice des prix payés devrait remonter. Il avait baissé, mais il s’était retourné en janvier – un signe inquiétant !

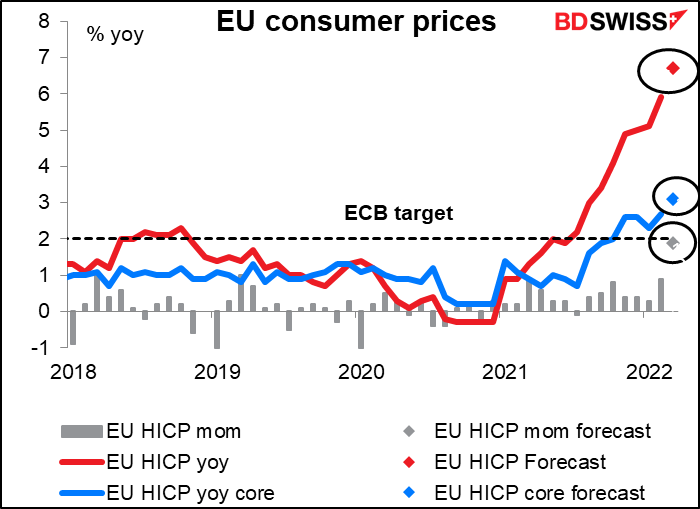

Il est peu probable que l’indice des prix à la consommation (IPC) de la zone euro surprenne les marchés, puisque ceux de l’Espagne et de l’Allemagne ont été publiés mercredi, et ceux de la France et de l’Italie sont le jeudi. Cela représente 76 % de la zone euro. L’Espagne et l’Allemagne ont largement dépassé les attentes avec respectivement 9,8 % en glissement annuel (8,4 % attendus) et 7,6 % en glissement annuel (6,8 % attendus). Les économistes des brokers auront saisis les chiffres dans leurs tableurs hier soir et ils arriveront à une assez bonne estimation du chiffre d’aujourd’hui, qui est probablement très différent de la prévision de consensus publiée, basée sur des données antérieures.

Cela dit, on s’attendait à ce que les prix augmentent avant même que les données des différents pays ne soient publiées. L’augmentation prévue de 1,9 % en glissement mensuel serait une augmentation record (le précédent record était de 1,3 % en glissement mensuel, en mars 2011). (Données remontant à 1996) Cela porterait le taux d’augmentation annualisé sur trois mois à 13,3 % en glissement annuel. Bonjour ? La BCE ? Il y a quelqu’un ? Christine ? Votre maison est en flamme ! Le chiffre pourrait être positif pour l’EUR, s’il n’est pas déjà pris en compte dans la valorisation.

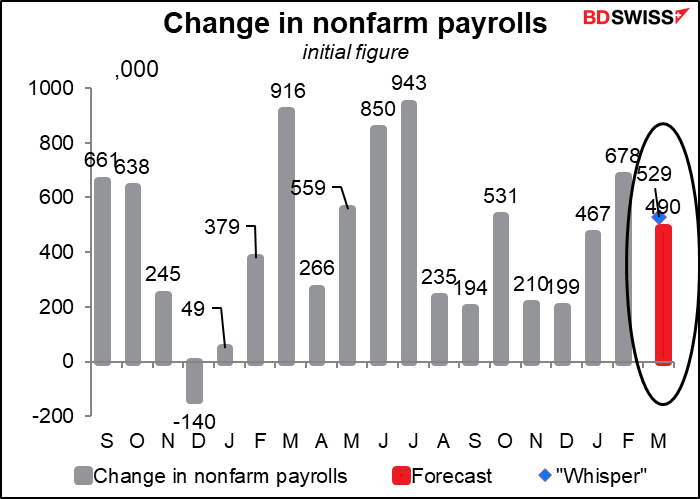

Vient ensuite l’indicateur que vous attendiez tous : le fameux NFP américain. On s’attend à une solide hausse de 490 000 emplois non agricoles, ce qui, même si ce n’est pas aussi impressionnant que le mois dernier, serait tout à fait suffisant pour rassurer la Fed sur le fait que ses changements de taux ne perturbent pas le marché du travail.

Un sondage informel de tous les abonnés de Bloomberg ayant accepté de faire une prévision donne un chiffre de 529 000, un peu plus élevé, donc. Cela suggère que la surprise à la baisse serait plus grande que la surprise à la hausse. C’est compréhensible, vu que le rapport d’ADP de mercredi a atteint 455 000. Bien qu’il n’y ait pas de corrélation entre le rapport de l’ADP et le NFP, les gens supposent qu’il y en a un, aussi un bon rapport de l’ADP augmentera les attentes pour un bon rapport NFP.

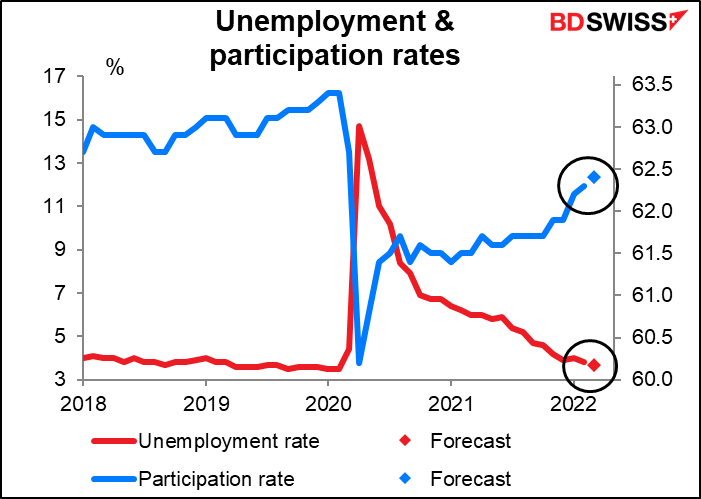

Le taux de chômage devrait encore baisser d’un cran pour atteindre 3,7 %, ce qui n’est pas très loin du creux record à 3,5 % depuis 50 ans enregistré avant la pandémie. Le taux d’activité devrait également augmenter.

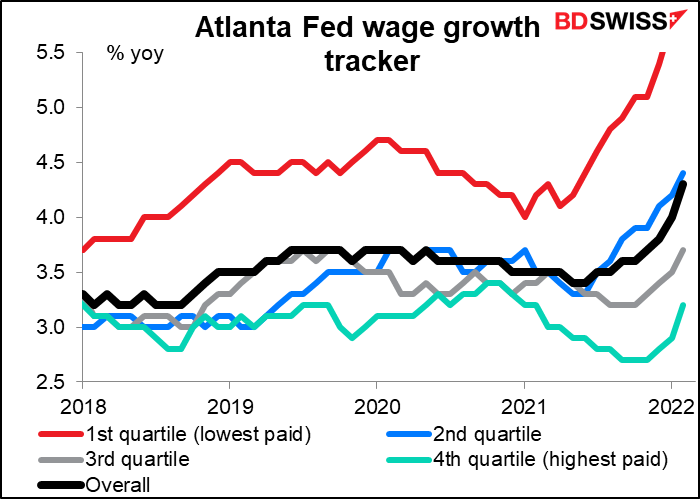

La croissance des revenus américains devraient légèrement ralentir. Dans certains pays (notamment en Grande-Bretagne), la banque centrale s’est déclarée préoccupée par les hausses de salaires qui provoquent une spirale des salaires et des prix, mais je ne me souviens pas avoir beaucoup entendu parler de cette question aux États-Unis. La croissance des salaires reste bien en deçà du taux d’inflation.

En outre, la plupart des gains vont aux personnes à bas salaire, qui les méritent amplement après des années de quasi-esclavage dans les mains des capitalistes cupides, sur leurs yachts fumant de gros cigares, si j’osais l’image d’Épinal, tandis que leurs employés travaillent dur pour des salaires de misère.

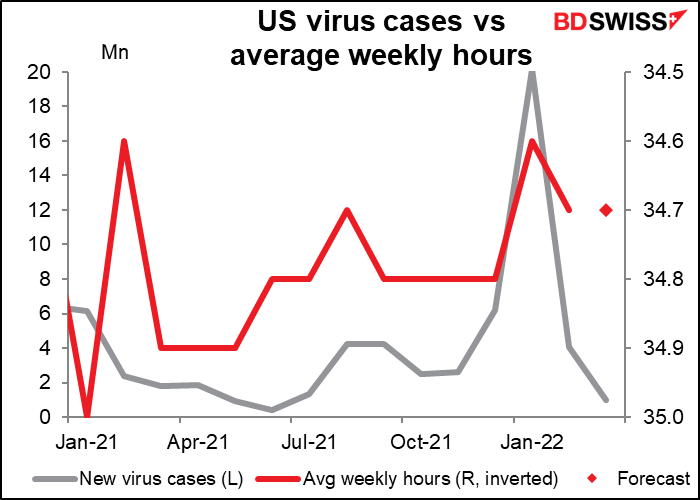

Le nombre moyen d’heures hebdomadaires devrait augmenter alors que le nombre de cas de virus aux États-Unis diminue et que les gens sortent davantage. Cette statistique est généralement prise de haut, mais elle est vraiment très importante pour l’économie, car le nombre d’actifs est bien supérieur au nombre d’inactifs, de sorte que si les actifs travaillent ne serait-ce qu’un peu plus chaque semaine, cela pourrait augmenter fortement le pouvoir d’achat dans l’économie. La règle empirique est qu’un dixième d’heure supplémentaire sur la semaine de travail hebdomadaire équivaut à environ 250 000 nouveaux emplois en termes de revenu global.