Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

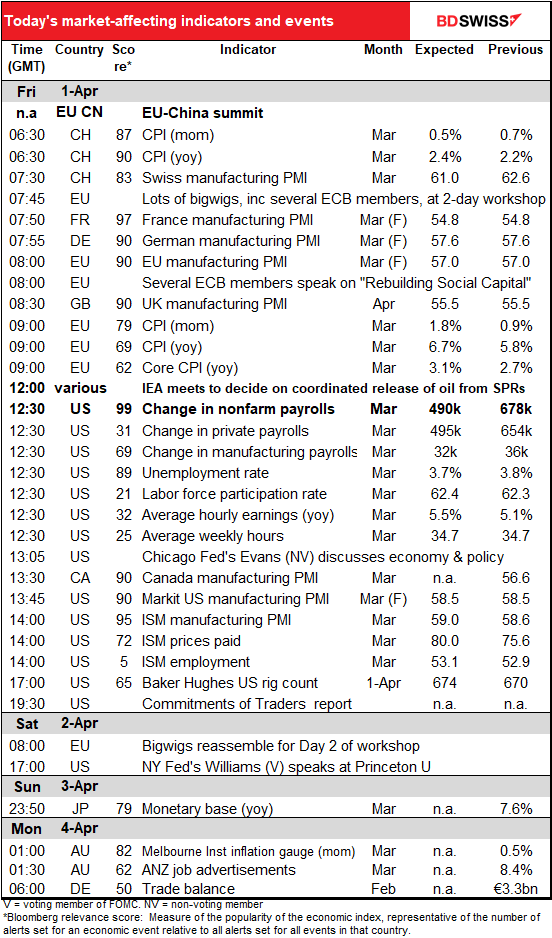

Há hoje uma cimeira UE-China. De acordo com website do Conselho Europeu, o Presidente do Conselho, Michel, e o Presidente da Comissão Europeia, Von der Leyen, mais o Alto Representante (também conhecido como Ministro dos Negócios Estrangeiros da UE), Josep Borrell, irão encontrar-se com o Primeiro-Ministro chinês Li, de manhã e com o Presidente chinês Xi à tarde. “O foco principal da cimeira será a guerra na Ucrânia”, de acordo com o Conselho. A UE tentará colocar a China “no lado certo da história”, como disse o primeiro-ministro finlandês Marin. “A UE aproveitará a oportunidade para salientar a necessidade de manter a ordem internacional baseada em regras e valores universais”, disse o Conselho Europeu.

Um avanço nesta cimeira aumentaria a pressão sobre a Rússia. Isso empurraria o preço do petróleo para cima ou para baixo? Penso que aumentaria o preço na medida em que tornaria mais difícil para a Rússia vender o seu petróleo e, como tal, reduziria os fornecimentos globais. Por outro lado, poderia também apressar o fim dos combates, o que seria negativo para o preço do petróleo (mas uma evolução positiva no entanto – o preço do petróleo não é tudo por qualquer meio). No entanto, isso seria um efeito a longo prazo e, portanto, provavelmente não seria a reação inicial do mercado.

Também haverá uma reunião de emergência da Agência Internacional da Energia (AIE) “para discutir os impactos da ação colectiva e avaliar a situação atual do mercado petrolífero”, segundo um porta-voz do ministro australiano da energia. Isto vem na sequência de uma decisão dos EUA de libertar 1 milhão de barris de petróleo por dia da sua Reserva Estratégica Petrolífera (SPR) durante vários meses. Uma decisão coletiva de libertar mais petróleo poderia enviar a cotação do petróleo ainda mais para baixo.

Há também duas conferências financeiras. Uma é uma conferência de dois dias sobre “As Perspetivas para a Economia e Finanças” realizada por algo chamado The European House no resort italiano de Como. Há um incrível número de 36 oradores na agenda, incluindo alguns manda-chuvas do BCE (Isabel Schnabel e Klaas Knot) e uma série de personalidades do mercado financeiro.

A outra é uma conferência do Banco de Portugal esta manhã sobre “Reconstruir o capital social: o papel dos bancos centrais”. Não parece que seja pertinente para os mercados, mas como os governadores dos bancos centrais de Portugal e da Irlanda – que também são membros do Conselho de Governadores do BCE – irão falar, tenho de a colocar na agenda.

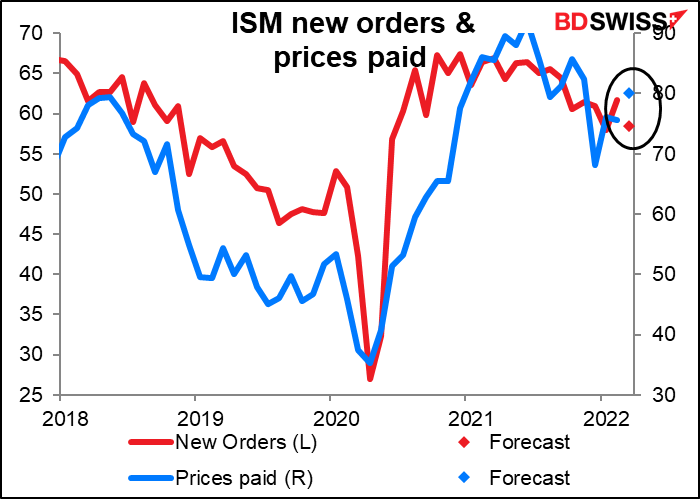

Quanto aos indicadores, continuamos hoje com o resto dos índices finais dos gestores de compras de manufatura (PMIs), incluindo o PMI de manufatura do Institute of Supply Management (ISM) dos EUA. Não é tão preciso como a versão Markit, diria eu, mas tem uma longa e ilustre história nos EUA (desde 1948), pelo que é seguido de perto. Espera-se que suba para 59,0, o que o colocaria quase exatamente ao mesmo nível da versão Markit deste indicador (58,5 na leitura preliminar). Interessante que as empresas vejam as coisas a melhorar, embora o sentimento dos consumidores tenha caído drasticamente durante o mês.

Espera-se que o índice de novas encomendas desça um pouco mas a partir de um nível relativamente elevado. Este atingiu o seu pico em Dezembro de 2020 e tem vindo a descer lentamente, mas ainda está acima da sua média a longo prazo (55,7, até à pandemia). O índice de preços pagos, por outro lado, prevê-se que volte a subir. Este também tem vindo a descer, mas deu uma reviravolta em Janeiro – um sinal preocupante!

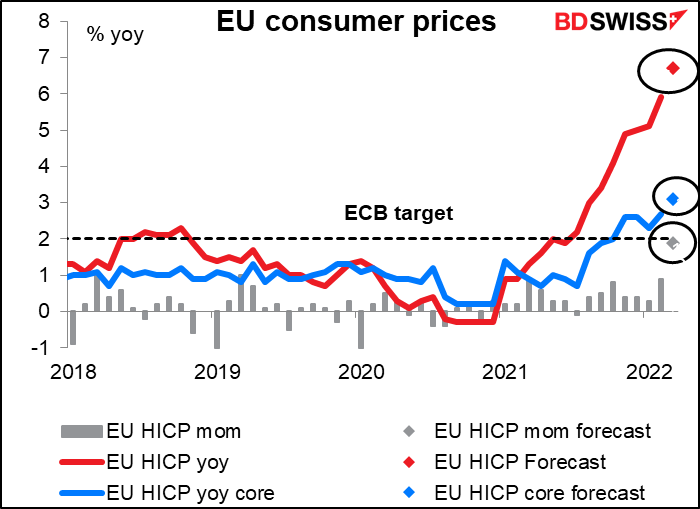

O índice de preços ao consumidor (IPC) da Zona Euro não é suscetível de surpreender os mercados, uma vez que a Espanha e a Alemanha estiveram fora na quarta-feira e a França e a Itália na quinta-feira. São 76% da Zona Euro só aí. A Espanha e a Alemanha excederam de longe as expectativas a 9,8% em termos homólogos (estimativa de 8,4%) e 7,6% em termos homólogos (estimativa de 6,8%). Os economistas de corretagem terão ligado os números às suas folhas de cálculo ontem à noite e terão apresentado uma estimativa bastante boa para o número de hoje, provavelmente muito diferente da previsão consensual publicada, que se baseou em dados anteriores.

Dito isto, esperava-se que os preços saltassem realmente antes mesmo de os dados de cada país serem divulgados. O aumento previsto de 1,9% em termos de variação mensal seria um aumento recorde (o recorde anterior era de 1,3% em termos de variação mensal em Março de 2011). (Dados de 1996) Isso colocaria a taxa de aumento anual de 3 meses até 13,3% em termos homólogos. Estou? BCE? Alguém em casa? Christine? A tua casa está a arder! O valor pode ser positivo para EUR, se não estiver já descontado.

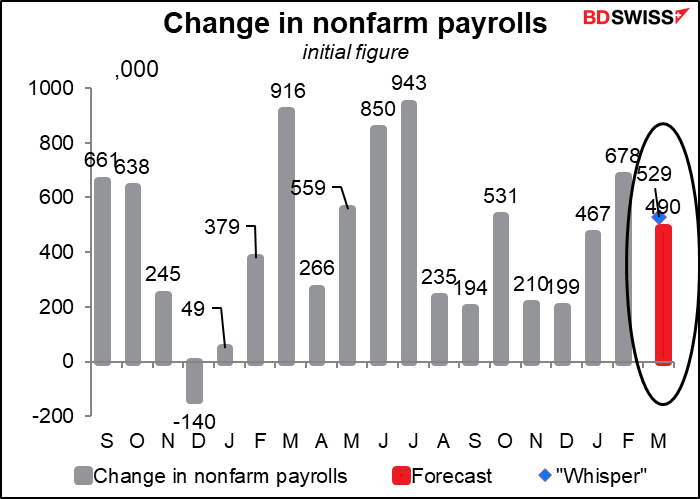

Depois vem o indicador pelo qual todos têm estado à espera: a folha de pagamentos norte-americana não agrícola (NFP). Espera-se que suba uns sólidos 490 mil, o que, embora não seja tão impressionante como no mês passado, ainda seria suficiente para tranquilizar a Fed de que podem continuar a apertar a sua política sem perturbar o mercado laboral.

A figura do “rumor”, que é simplesmente uma sondagem informal de qualquer assinante da Bloomberg que se preocupa em fazer um palpite, é para um valor superior a 529 mil. Isso sugere que a surpresa negativa seria maior do que a surpresa positiva. Isso é compreensível, visto que o relatório ADP de quarta-feira chegou a 455 mil. Embora não haja correlação entre o relatório ADP e NFP, as pessoas assumem que há e por isso um bom relatório da ADP irá aumentar as expectativas para um bom relatório NFP.

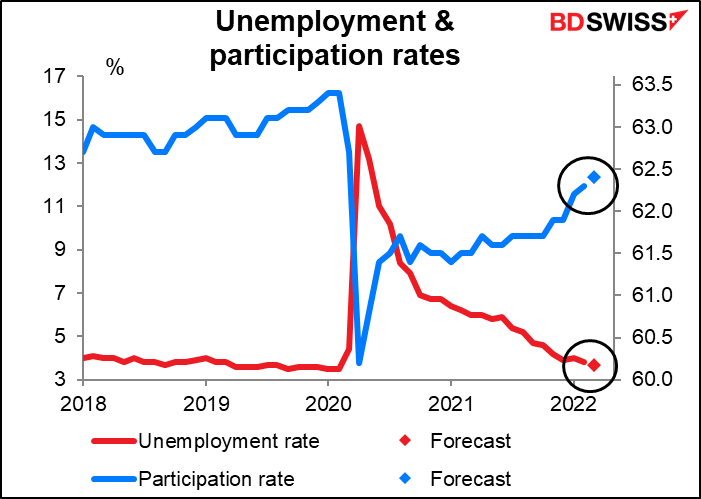

Prevê-se que a taxa de desemprego diminua um pouco mais para 3,7%, não muito longe do mínimo de 50 anos de 3,5% que prevalecia antes da pandemia. Espera-se também que a taxa de participação aumente.

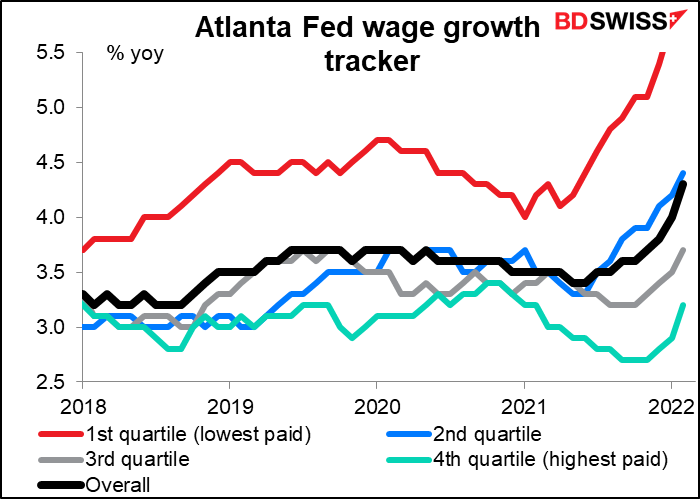

Espera-se que o crescimento dos ganhos médios nos EUA abrande ligeiramente. Em alguns países (nomeadamente na Grã-Bretanha) o banco central tem manifestado preocupação sobre os aumentos salariais que provocam uma espiral salários/preços, mas não me lembro de ter ouvido falar muito sobre essa questão nos EUA. O crescimento dos salários ainda está muito abaixo da taxa de inflação.

Além disso, a maioria dos ganhos vai para pessoas com salários mais baixos que os merecem, após anos de quase escravidão nas mãos de capitalistas gananciosos que se sentam nos seus iates a fumar grandes charutos enquanto os seus trabalhadores labutam por salários de miséria.

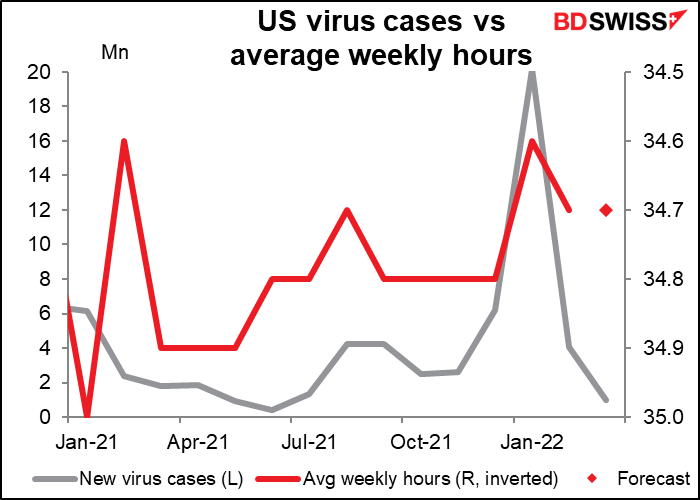

Espera-se também que a média de horas semanais suba, à medida que o número de casos de vírus nos EUA cai e as pessoas saem mais. Esta estatística é geralmente ignorada, mas é realmente bastante importante para a economia porque há muito mais pessoas a trabalhar do que o contrário, por isso se as pessoas que trabalham por um pouco mais cada semana, isto pode colocar muito poder de compra na economia. A regra geral é que um décimo de hora adicional na semana de trabalho semanal é equivalente a cerca de 250 mil novos empregos em termos de rendimento agregado.